论文标题:Does timeliness of financial information matter in the governmental sector?

中文标题:政府部门财务信息披露的及时性重要吗?

原文来源:Christopher T. Edmonds, Jennifer E. Edmonds, Beth Y. Vermeer, Thomas E. Vermeer,Does timeliness of financial information matter in the governmental sector?,Journal of Accounting and Public Policy, Volume 36, Issue 2, 2017, Pages 163-176.

供稿:李丞

封面图片来源:Pexels

编者按

美国市政债券市场规模巨大,近年来多支市政债券违约丑闻的爆发引发了投资者和监管层对市政债券发行人财务信息披露监管薄弱的担忧。文章选取2001年至2014年市政府发行的固定利率一般责任债券作为研究样本,研究市政府财务信息披露的及时性对市政债券评级和债务成本的影响,试图为SEC和GASB加强对市政府财务信息披露监管的呼吁提供经验性证据。

研究背景

截至2011年,美国市政债券的发行规模达3.7万亿美元,其中超过50%的债券被个人投资者直接持有。尽管市政债券规模庞大,但其信息披露却相对薄弱。2011至2013年间多支市政债券违约丑闻的爆出使得投资者要求市政府及时披露财务信息的呼声越来越高。SEC、GASB等监管机构也呼吁联邦政府赋予其更多的权力,使其能够加强对市政府财务信息披露的监管。

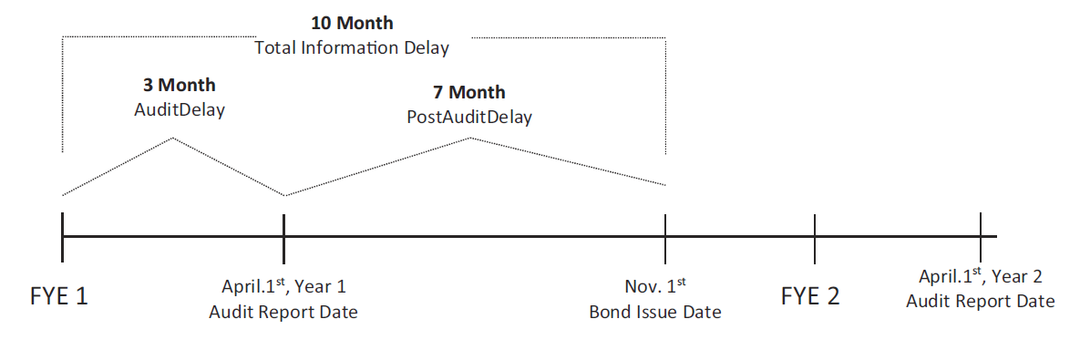

市政府发行市政债券时通常需要向监管机构提交一份注册说明书,说明书中通常包含市政府上一年度的财务报告,财务报表日和债券发行日之间往往存在一定的时滞。如图1所示,信息披露的总时滞包含审计时滞和审计后时滞两个部分。债券评级机构通常会根据市政府披露的公开信息和从其他渠道获取的私人信息对债券进行评级。债券投资者也会依据市政府的财务状况和债券评级索取相应的投资回报。经济理论表明,信息披露的总时滞会增加投资者间的信息不对称性,使得债券融资成本上升。已有研究主要关注审计时滞的经济后果。如Wilson and Howard (1984) 研究发现,市政府财务信息披露的审计时滞与债券的发行利率显著正相关。鲜有研究关注信息披露的总时滞对债券资本成本的影响。

文章选取2001年至2014年市政府发行的固定利率一般责任债券作为研究样本,研究市政府财务信息披露总时滞对其发行的市政债券的发行利率和评级的影响,试图为SEC和GASB加强对市政府财务信息披露监管的呼吁提供经验性证据。 图1 市政债券发行的总信息时滞

图1 市政债券发行的总信息时滞

假说提出

1.财务信息披露时滞对市政债务成本的影响

经济理论表明,信息披露的及时性会影响投资者之间的信息差异。当信息披露不及时时,拥有充足资源的投资者可能通过其他渠道获取与投资标的有关的增量信息。并且由于信息披露的不及时性,拥有更多私人信息的投资者可以获得相较于一般投资者而言更多的信息优势。这两种情况都会增加投资者间的信息不对称性。Lambert等(2012)研究发现,投资者间的信息差异会降低投资者信息的准确度,从而影响资本成本。同时,在不完全市场中,信息不对称会降低大型投资者向市场提供流动性的意愿,从而提高融资成本。基于此,文章提出如下假设:

H1a:审计时滞与市政债务成本显著正相关

H1b:审计后时滞与市政债务成本显著正相关

2.财务信息披露时滞对市政债券评级的影响

债券评级机构通常会依据市政府的财务信息对其发行的市政债券进行评级。相较于一般投资者而言,债券评级机构可以通过私下与政府部门的交流获取非公开信息,从而提高债券评级的准确性。但是,评级机构从政府获取的非公信息仍面临一定的局限性:第一,出于利益最大化的考虑,市政府有充足的动机向评级机构选择性地透露更多的好消息;第二,市政府通常只向评级机构披露部分财务指标,且这些指标往往存在一些误差;第三,市政府向评级机构透露的都是未经审计的财务信息,可信度有限。因此,当市政府年度财务信息披露的总时滞较大时,评级机构可能会由于缺乏最新的财务信息,从而在对市政债券评级时表现得更为保守。基于此,文章提出如下假设:

H2a:审计时滞与债券评级显著负相关

H2b:审计后时滞与债券评级显著负相关

研究设计

1. 数据与样本

文章的样本期间涵盖2001年至2014年,债券及政府财务信息来源于EMMA数据库。在剔除缺失数据后,文章最终获取了546个市/县政府发行的1058支市政债券作为最终样本。

2. 主要模型与变量

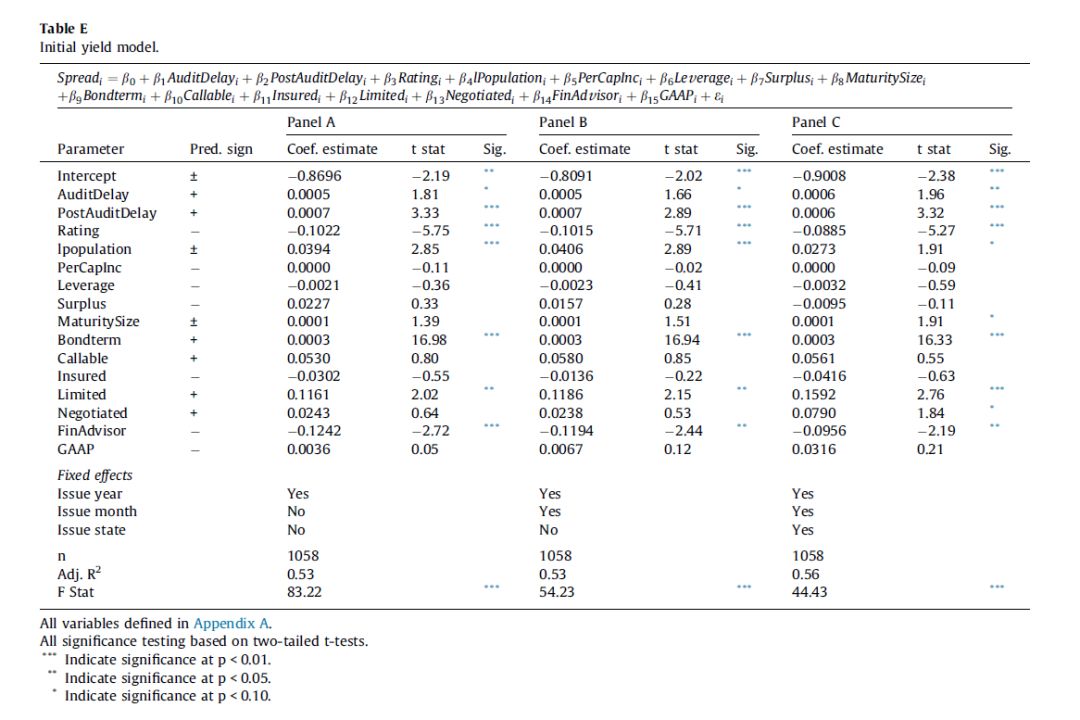

为了检验信息披露时滞对市政债务成本的影响,文章设定了模型(1)。

Spread用于衡量市政债券利率偏离市场平均利率的程度,等于市政债券的初始发行利率减去市政债券买方指数收益率。AuditDelay表示审计时滞,等于财务报表日到审计报告日之间的天数。PostAuditDelay表示审计后时滞,等于审计报告日到债券发行日之间的天数。

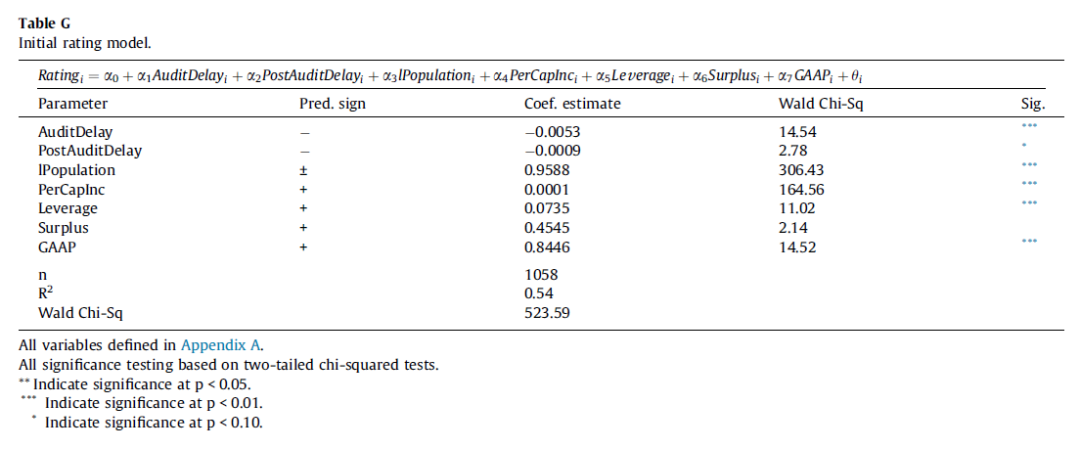

为了检验信息披露时滞对市政债券评级的影响,文章设定了模型(2)。

Rating表示债券评级,取值为1到11。当债券评级为最低级Caa3时,取值为1;当债券评级为最高级Aaa时,取值为11。

实证分析

1.假设1的检验

实证结果显示,审计时滞和审计后时滞与被解释变量显著正相关。表明市政债券市场的投资者的确十分关注市政府的财务信息披露时滞这一信号,且披露时滞最终影响了市政债券的融资成本。此外,审计时滞和审计后时滞对被解释变量的影响幅度相等(二者的系数都是0.0006,且没有显著差异) ,且影响具有经济意义。审计时滞(审计后时滞)每增加100天,市政债券的融资成本将上升12个基点。表明审计时滞和审计后时滞对于投资者而言同样重要,都会显著影响市政债券的融资成本,且这种影响在经济上是重大的。

此外,文章还将债券评级与审计时滞和审计后时滞的交乘项加入回归模型,检验当市政债券的违约风险提高时,资金出借方是否会对市政府财务信息披露时滞收取更多的风险溢价。回归结果表明,市政债券违约风险的降低一定程度上可以抵消因信息披露时滞导致的融资成本上升的影响。

表1 假设1回归结果

2.假设2的检验

实证结果显示,审计时滞和审计后时滞与市政债券的评级显著负相关。表明债券评级机构在对市政债券进行评级时会考虑审计时滞和审计后时滞对市政府财务风险评估的影响。当审计时滞和审计后时滞增加时,审计评级机构会在债券评级时表现的更加谨慎,倾向于降低对市政债券的评级。

表2 假设2回归结果

研究结论

文章研究了市政府财务信息披露的及时性对市政债券评级和债务成本的影响。研究发现,财务信息披露的总时滞会显著提高市政债务的融资成本,降低市政债券的评级。这一结论为SEC和GASB的监管诉求提供了有力的经验性证据。同时,该发现也给市政府以启示:市政府如果能够及时地向市场披露更多的最新财务信息,那么在发行市政债券融资时将能享受到更低的融资成本。

Abstract

The purpose of our study is to investigate whether the timeliness of annual financial statements included in an official registration statement impacts the initial yield and the initial rating of general obligation municipal bonds. Using hand-collected data from 1058 official registration statements, we find that total information delay, comprised of two component time periods (i.e., audit delay and post audit delay), is significantly associated with higher municipal debt costs and lower bond ratings. Our findings also support the prediction that municipal investors charge a larger risk premium for untimely information when default risk is high. Overall, our results suggest that future municipal bond studies should consider total information delay, rather than solely audit delay, when examining/controlling for the timeliness of governmental financial statements. Our findings also provide important empirical evidence supporting recent SEC and GASB initiatives to improve municipal reporting and disclosure, especially the need to develop interim financial reporting standards.