论文标题:Competition and Big 6 Brand Name Reputation: Evidence from the Ontario Municipal Audit Market

中文标题:竞争与六大会计事务所品牌声誉:来自安大略省政府审计市场的证据

原文来源:Sati P. Bandyopadhyay, Jennifer L. Kao, 2001, Competition and Big 6 Brand Name Reputation: Evidence from the Ontario Municipal Audit Market,Contemporary Accounting Research 18 (1), 27-64.

供稿:霍頔

图片来源:Pexels

编者按:

1991年安大略省修订了市政法案第86条,该法案消除了安大略省政府审计市场进入障碍。基于这一自然实验文章选取1989年至1995年安大略省165个区域作为样本,通过检验政府实际审计费用的跨期变化,研究修正案消除进入壁垒对安大略省政府审计市场竞争的影响。另外,文章还检验了竞争对六大会计事务所政府审计业务费用溢价的影响。文章基于审计费用及其溢价的单变量和多变量分析,试图为竞争对政府审计的影响提供经验性的证据。

研究背景

1991年6月安大略省修订了《安大略省市政法》第86条,要求安大略省各级政府定期审查其审计师的任命。在修正案之前,市政当局只有在“正当理由”的情况下才可以罢免现任审计师。根据修订后的《安大略省市政法》第86条第3款,市政当局必须从1992年1月1日起至少每5年审查一次这项任命。第46段进一步指出,对于所有城市“...1991年6月27日在任的政府审计师,自1992年1月1日起撤销任命。

安大略省有关政府审计的法律主要是《市政法》和《市政事务法》,这些法案还授权市政和住房部负责有关政府审计的事务。根据安大略省《市政法》,审计师必须在每年4月30日之前向市政和住房事务厅(Ministry of Municipal Affairs and Housing,MMAH)的地方部门(Regional Operation Branch, ROB)提交审计报告,并向市政委员会、居民和纳税人报告。当审计师的鉴证业务执行不达标时,下级部门将审核结果递交上级部门,并由安大略省特许会计师协会(Institute of Chartered Accountants of Ontario,ICAO)进行深入调查。

地理位置相近的多个政府部门会雇佣同一政府审计师。因此,审计师在一次审计中表现不达标可能影响其声誉。除了政府监督机构以及安大略省特许会计师协会所实施罚款或暂停业务等处罚外,审计师还必须出席市议会的会议并为自己辩护,公众也可出席这些会议。另外,会议的细节和决议经常被媒体报道,负面报道很可能危及审计师未来留住企业和其他公共部门审计客户的能力。

假设提出

1.竞争与政府审计费用

在安大略省,市政审计人员的任命是根据安大略省市政法案第86条进行的。1992年以前,第86款规定,在没有“正当理由”的情况下不得撤换现任审计员。虽然法律没有对“理由”作出定义,但市政法案保证了审计师在“良好行为”期间的任期,任命具有准永久性质。在旧制度下,政府审计员将任职至退休或去世,而会计事务所将无限期地承接审计业务。法案修订后,地方政府不必更换现有审计师,可以通过为新的审计业务进行公开招标的方式,促使现任的会计事务所降低费用。

H1:安大略省市政法第86条修正后,实际审计费用下降。

2.竞争与六大会计事务所品牌效应

已有研究发现,六大会计事务所在企业审计市场的小客户中拥有品牌溢价,这是因为质量差异化审计的需求,帮助降低代理成本(参见Craswell, Francis, 和Taylor 1995年的综述)。对于企业审计市场上的大客户群体,六大会计师事务所的品牌溢价可能会被非六大会计师事务所收费不经济所抵消。Craswell, Francis和 Taylor(1996)研究撤销管制对六大审计费用溢价的影响。研究发现,竞争并没有导致澳大利亚企业审计市场中六大会计事务所收费的下降。这一结果与Francis和Simon(1987)的观察结果一致,即六大会计事务所审计高收费代表的是品牌声誉效应,而不是垄断优势。

相较于以前文献,文章基于法案修订这一自然实验,更好地研究竞争对六大会计事务所审计费用溢价的影响,并研究六大会计事务所审计费用溢价是否存在。

H2:如果六大审计费用溢价反映了品牌声誉,那么1991年法案修订后,六大的审计费用仍高于非六大。

研究设计

1.数据与样本

安大略省不公开市政审计费用数据。作者对安大略省的736个市政当局进行了问卷调查。在得到回复的样本中,剔除人口不足1000人及审计费用或关键财务信息缺失的数据,最终样本为从1989年至1995年的165个区域,包括52个市区,97个乡镇和16个村庄。文章根据人口将165个区域划分为三个同等规模的组。一分位样本由人口在4638人及以上的55个区域组成,二分位样本由人口在2191至4637人之间的55个区域组成,三分位样本由人口在1000至2190人之间的55个区域组成。

2.实证模型及变量

为研究假设1即竞争对审计费用的影响,文章设定了审计收费模型(1),并据此模型计算出预期审计费用:

其中,AF是审计费用按居民消费价格指数(CPI)标准化后的值,Function Index是占政府支出总额10%以上的支出金额的简单加权平均。其中包括11项政府服务:一般政府服务、保护个人和财产、运输服务、环境服务、卫生服务、社会和家庭服务、娱乐和文化服务、规划和发展、电力、煤气和电话。Function Index越大,审计越复杂,审计费用也就越高。Simplicity Index是指由代缴税款、安大略省无条件赠款、特定职能的收入和其他收入中每一种收入占税收总额的比例之和。Simplicity Index越小,审计越复杂,审计费用也就越高。Long-Term Liabilities是指在财政年度末未清偿的长期负债净额总额。Long-Term Liabilities越大,审计风险越大,审计费用也就越高。Lack of Self-Reliance表示市政总收入中,来自市政当局控制之外收入的百分比。Lack of Self-Reliance越小,自力更生程度较高,财政压力就越小,因此审计费用也就越低。Equity Position是指在财政年度结束时累计净收入或赤字总额。Equity Position越大,财政压力越小,审计费用也就越低。External Funding是指债务加上转移支付之和与税收加上用户费之和的比值。External Funding越大,财政压力越小,审计费用也就越低。Average Salary以政府官员及工作人员的平均工资来衡量。Average Salary越大,市政当局越官僚,审计费用也就越高。Internally Generated Revenue以税收、代缴税款、来自其他城市的赠款、服务费和捐款占总收入的百分比来衡量。Internally Generated Revenue越大,代理成本越高,审计费用也就越大。

为了检验在1991年法案修订前后审计费用的变化,文章设定了模型(2):

根据模型(1)计算出模型中参数的各个系数,从而计算出审计费用的预测值(Predicted Audit Fee),PREDERRORim即实际审计费用与预测审计费用的差值,其中m为样本地区,预测期间i为1992年, 1992-1993年, 1992-1994年和1992-1995年。

实证分析

1.假设1的检验

在法案修订后,三个子样本中,六大和非六大会计事务所的实际审计费用中值低于均值。除三分位样本的六大会计事务所外,平均实际审计费用均有所下降。最后两栏显示,在7年的样本期内,大约有21个非六大会计事务所和3名六大会计事务所参与了各个级别的政府审计。与人口较小的地区相比,较大的地区更有可能由六大审计机构进行审计。总之,从单变量的描述性统计来看,审计费用有减少的迹象。

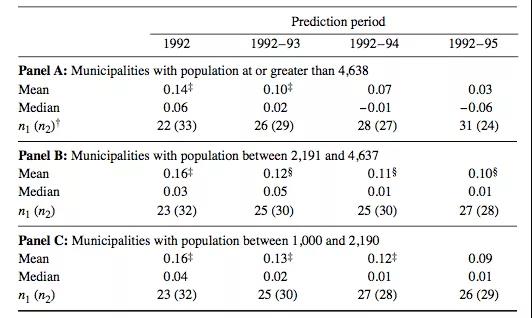

表1 实际审计费用和审计费用溢价的描述性统计

表2列报的是假设1的检验结果,是基于对四个预测时段中三个子样本的审计费用溢价的平均值和中值分析得出的。文章对均值进行t检验,对中值进行威尔科克森符号秩检验。

表2检验结果表明平均值显著为正,中值不显著。这些结果似乎表明,与H1的预测和单变量分析结果相反,实际审计费用在1991年修订后并没有下降。但整体来看,随着时间的推移审计费用仍然在下降。表2中,n1为PREDERROR为负值的政府数,n2为PREDERROR为正值的政府数。三个子样本在1992年、1992-1993年、1992-1994年和1992-1995年的预测期间,审计费用溢价的均值和中值均有所下降,PREDERROR为负值的地区数也在增加。表3所报告的1992-1995年期间费用减少的总体情况显示的结果与总的分析结果相似。这些结果与单变量分析的结果基本一致。由六大会计事务所审计的地方政府,其修订后的审计费用依旧高于修订前的水平,但随着时间的推移,实际审计费用与审计费用预测值的差距正在缩小。这意味着,即使是六大会计师事务所也可能感受到竞争压力,因此它们在法案修订后不会将费用提高那么多。

表2 预测差值的分布:假设1的检验

2.假设2的检验

表1的Panel A、B、C的最后一行分别显示了法案修改前和修改后六大审计费用溢价的统计数据,分别为一分位样本、二分位样本和三分位样本。表1中六大审计事务所的审计费用溢价定义为六大审计事务所与非六大审计事务所的平均(中位数)实际审计费用之差。尽管“六大审计事务所”的审计费用溢价在后一阶段仍在持续,但这两类审计机构收取的费用之间的差距已有所缩小,至少对于大中型城市来说是这样。

表3将六大会计事务所的审计费用溢价定义为六大会计事务所的PREDERROR值的均值和中位数与非六大会计事务所相应值的差值。结果显示在表3中Panel A、B和C最后一行,六大会计事务所的审计费用溢价显著为正。在修订后的时期,六大审计费用溢价在大多数细分市场都存在。同时结果也表明,随着预测期的延长,审计费用有所下降。结果证明在法案修订后六大的审计费用溢价依然存在。然而法案修正后,随着时间增长六大收取的审计费用降低。

表3 预测差值的分布:假设1和假设2的检验

研究结论

1991年安大略省市政法案第86条的修正增强了安大略省政府审计市场的竞争,该修正案要求安大略省各级政府定期审查其审计人员。结果表明,安大略省地方政府的审计费用均值和中位数在法案修订后均呈下降趋势。另外,六大会计事务所的审计费用溢价存在。虽然有证据显示,审计费用会随着时间的推移逐渐下降,但在修订法案后的四年后,审计费用仍处于相当高的水平。这些结果表明,六大审计费用溢价反映的是品牌声誉效应,而非垄断优势。