论文标题:Political Connections and Corporate Bailouts

中文标题:政治关联与企业救助

原文来源:

Faccio M , Masulis R W , McConnell J. 2006 . “ Political connections and corporate bailouts.” The Journal of Finance, 61(6): 2597-2635.

供稿:柳恒旭

图片来源:Pexels

编者按:

已有研究表明政治事件会影响有政治关联企业的企业价值,文章在此基础上研究了政治关联影响企业价值的一个途径:企业救助。文章利用1997年至2002年间来自35个国家的450家有政治关联企业的数据,对政治关联与企业救助之间的关系展开了系统的研究。研究表明,与没有政治关联的企业相比,有政治关联的企业获得救助的可能性更大。此外,当企业所在国获得国际货币基金组织或世界银行的援助时,有政治关联的企业更有可能获得救助,但有政治关联的企业在获得救助后的财务表现更差。文章的研究结论表明,在一些国家,当有政治关联的企业面临经济困境时,政府会通过金融援助的形式对其进行救助,但这种救助效率较低。

理论分析

早期研究表明,相比于没有政治关联的企业,具有政治关联的企业将优先获得债权融资的机会(Chiu and Joh , 2004 ; Cull and Xu , 2005 ; Faccio , 2003 ; Johnson and Mitton , 2003 ; Khwaja and Mian , 2004),但这些研究并没有说明债权人更愿意给有政治关联的企业提供贷款的原因。这可能是由于债权人能够从政府那里获得直接的经济支持;也可能是债权人被迫向政治家的朋友提供贷款;亦或者是债权人认为有政治关联的企业在遇到财务困境时会得到政府的救助,政府的隐性担保使得债权人借出的资金更加安全。文章利用1997年至2002年间来自35个国家的450家有政治关联企业的数据,对政治关联与企业救助之间的关系展开了系统的研究。文章研究了以下三个问题:(1)相比于没有政治关联的企业,有政治关联的企业会优先获得来自政府的救助吗?(2)当本国政府接受了国际货币基金组织或者世界银行的援助,有政治关联的企业是否更有可能获得来自政府的救助?(3)在获得政府救助的企业中,有政治关联的企业与没有政治关联的企业财务表现是否会有区别?

基于此,为了研究丰富的自然资源是否真的会对政府治理产生负面影响,验证“资源诅咒”这一假说是否成立,本文对此进行了更为深入的研究。在文中作者运用了微观层面的数据去研究煤矿企业精确的地理位置与开业时间对当地腐败水平的影响,研究发现煤矿公司天然地会去选择拥有同样自然资源的但腐败程度较低的地方设厂,但是当煤矿企业正式营业后,该地的腐败水平就会上升。

研究设计

1.数据与样本

文章以1997年1月1日为企业建立政治关联的起始点,样本中具有政治关联的企业必须在此之前就建立了政治关联。文章认为政治关联可以分为直接政治关联和间接政治关联。直接政治关联是指一家企业至少有一名高级管理人员(首席执行官、董事长、总裁、副总裁、董秘)或者大股东(自1997年起持股10% 以上的股东)在1997年之前是政府高层(例如总统、国王、总理)、政府部长或国会议员。间接政治关联分为三种:(1)如果与国家元首或者部长同姓氏的亲属在1997年之前就是企业的高级管理人员或者股东,则该企业具有间接政治关联;(2)如果《经济学人》、《福布斯》、《财富》杂志在1997年将某企业的高管或大股东描述为与国家元首、政府部长或国会议员有“友谊”,则该企业具有间接政治关联;(3)早期研究中已经确定了企业在1997年之前就具有政治关联,则该企业具有间接政治关联。文章主要参考了Agrawal and Knoeber(2001),Backman(1999),Gomez and Jomo(1997),Johnson and Mitton(2002),Fisman(2001)等文献,筛选出96家具有政治关联的企业。

国家元首、议员和政府部长的名字来自于各国政府或议会的官方网站。企业高管的数据来自于Worldscope。为了确定与国家元首或部长姓氏相同的高管或大股东是否与其有亲属关系,文章通过搜索Lexis-Nexis来寻找家族关系的证据。如果Lexis-Nexis将双方确定为相关方,则将其视为有政治关联。文章最终收集了35个国家的450家有政治关联企业。

为了给每一个有政治关联的企业匹配一个无政治关联的企业,文章按照双位标准工业分类码(two-digit Standard Industrial Classification code)相同、企业市值相差在40%之内、隶属于同一国家的条件进行匹配。如果没有企业符合这些标准,则将行业分类扩展到Campbell(1996)的行业分类,并重复该过程。如果仍然没有匹配结果,则将匹配范围扩展到其它国家,使用Campbell(1996)的行业分类标准,从其他国家选择市值与关联企业最接近的企业进行匹配。

为了识别企业在1997年1月1日至2002年12月31日期间是否从本国政府获得了救助,文章使用了有政治关联企业的名称和匹配企业的名称以及“bailout”、“aid”、“rescue”、“rescue package” 、“injection”等词语,在Lexis Nexis和Factiva数据库中进行关键词搜索。由于一些企业不止一次得到了来自政府的救助,因此救助的总次数超过了企业数。

此外,国际货币基金组织与世界银行的援助数据分别来自国际货币基金组织和世界银行的官网。

2.实证模型与变量

文章采用Logit模型进行实证分析,因变量是企业是否获得救助,当企业在1997年至2002年期间的任何时候获得了救助,则该指标等于1,否则为0。解释变量是企业是否有政治关联(Connected),控制变量包括企业规模log(MkcapUS$),职工人数log(Employees),所在国家的人均国内生产总值log(GDP per capita),担保状况(Collateral),资产收益率(ROA),资产负债率(Leverage),股票波动情况(SD),国家占股情况(GovStake),是否私有化(Privatized),国家贪污指数(Corruption),以及国家是否得到国际货币基金组织或者世界银行的援助(IMF/WB aid)。

实证分析

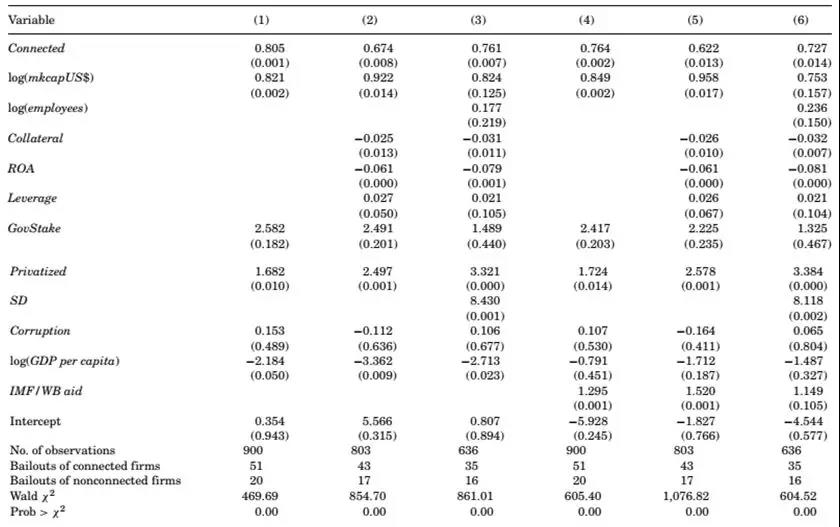

文章使用Logit模型研究了政治关联对企业救助的影响,表1是回归结果。列(1)包括有政治关联的企业和无政治关联的企业,因变量是企业是否获得救助,自变量是政治关联(Connected)。列(1)中政治关联(Connected)的系数显著为正,列(2)和列(3)在列(1)的基础上逐渐增加控制变量个数,样本数量逐渐减少,但政治关联(Connected)的系数依然显著为正,这说明有政治关联的企业比没有政治关联的企业更可能获得来自政府的救助。

表1的后三列分别在前三列的基础上加入了IMF/WB aid,研究当企业所在国获得国际货币基金组织或世界银行的援助时,有政治关联的企业获得救助的可能性是否更大。列(4)包含样本中所有的企业,IMF/WB aid的系数显著为正,这说明如果企业所在的国家曾接受过国际货币基金组织或世界银行的援助,那么这些国家中的企业(特别是政治关联企业)得到救助的可能性将更大。列(5)和列(6)逐渐增加了控制变量个数,样本数量逐渐减少,但IMF/WB aid的系数依然显著为正,研究结论依然稳健。此外,文章分析了当国际货币基金组织或世界银行向企业所在国提供贷款时,有无政治关联是否会影响企业获得救助的概率,研究发现当国际货币基金组织或世界银行向企业所在国提供贷款时,有政治关联的企业获得救助的概率更大。

表1 企业救助的决定因素

进一步分析

文章进一步分析了被救助企业在救助日前后的经营业绩及企业的杠杆率。救助是将资金转移给了资本市场不愿资助的企业,这显然降低了资金的使用效率。文章深入分析了对有政治关联和没有政治关联的企业的救助效率问题。

通过研究经营业绩,文章可以评估救助是否发挥了实际作用。通过对净资产收益率的分析发现,无论是否存在政治关联,企业在被救助前后的经营业绩表现都低于没有被救助企业的经营业绩行业平均值,同时在获得救助的企业中,有政治关联的企业业绩表现更差。这表明,对有政治关联企业的救助并不会改善这些企业的经营业绩,反而降低了资源的利用效率。

通过研究杠杆率,文章可以评估债权人是否对有政治关联的企业实施差别贷款发放标准。研究发现:债权人对有政治关联的企业实施了更低的借款标准;在获得救助前后,获得救助的有政治关联企业的杠杆率都显著高于无政治关联企业的杠杆率;有政治关联的企业在获得救助后的杠杆率会升高;无政治关联的企业在获得救助后杠杆率会下降。

稳健性检验

为了保证研究结论的可靠性,文章进行了七个稳健性检验:(1)在获得政府救助的51家有政治关联的企业中,有17家来自马来西亚。为了避免马来西亚的企业在样本中占比过高,文章剔除了马来西亚的企业重新进行回归,结果依然显著。(2)在对有政治关联的企业进行匹配时,有81个样本是跨国匹配。为了避免跨国匹配对研究结论的影响,文章剔除了这81个样本重新进行回归,结果依然显著。(3)文章将政治关联分为直接政治关联和间接政治关联,这种划分具有一定的主观性。为了避免概念界定的主观性造成的样本选择偏误,文章对直接政治关联和间接政治关联的企业进行分组回归,结果依然显著。(4)文章通过改变企业救助的定义,扩大了样本的数量,重新进行回归,结果依然显著。文章利用Thomson Financial Securities Data SDC,Worldwide Mergers & Acquisitions Database数据库,搜索某企业的母国政府在1996-2002年期间购买该企业至少5%股份的交易,并将企业添加到获得救助样本中,重新进行回归,结果依然显著。(5)在某些情况下,政府会担心银行业的破产可能会带来广泛的经济影响,因而银行业会比非银行业更有可能获得政府的救助。文章剔除了银行业重新进行回归,结果依然显著。(6)为了避免有些企业预知自己将来可能会遇到经营困难而提前建立政治关联从而产生反向因果问题,文章利用Lexis Nexis、路透社、《金融时报》、《经济学人》来确定样本中每一个企业建立政治关联日期,并利用这些数据进行了两次检验。文章将样本分为三组,第一组是在1987年12月31日之前建立了政治关联的企业,第二组是在1987年12月31日之后建立了政治关联的企业,第三组是无法确定建立政治关联日期的企业。文章分别对第一组和第二组进行回归,回归结果依然显著且回归系数无显著性差异。在第二次检验中,文章剔除了1997年的样本重新进行回归,结果依然显著。(7)在获得政府救助时,相比于没有政治关联的企业,媒体对有政治关联的企业报道会更多,这就会产生“媒体偏误”。由于样本中的部分数据来自于媒体报道,因而这种“媒体偏误”可能会对研究结论产生影响。文章从以下几个方面说明样本中不存在“媒体偏误”:第一,无论企业是否存在政治关联,媒体都会更加关注大企业,因此,“媒体偏误”更有可能出现在小企业中。也就是说,对小企业的救助在存在政治关联时才更有可能被报道,大企业无论是否有政治关联都会被报道。如果样本中存在“媒体偏误”,那么样本中获得救助且具有政治关联的小企业的比例将高于获得救助且没有政治关联的小企业的比例。实证结果恰好相反,得到救助的具有政治关联的小企业的比例仅低于得到救助的没有政治关联的小企业,这表明样本中并不存在“媒体偏误”。第二,为了说明样本中不存在“媒体偏误”,文章利用 InterNet Bankruptcy Library数据库来搜索企业救助的信息。该数据库收集了自监管备案、法院诉状、司法裁决和新闻报道的信息,且该数据库提供了每个信息的来源。基于该数据库的搜索,并没有证据表明文章的样本遗漏了获得救助的无政治关联小企业数据。

研究结论

文章研究了政府对有政治关联企业的一种支持形式:企业救助。研究表明,与没有政治关联企业的相比,有政治关联的企业获得救助的可能性更大。当企业所在国获得国际货币基金组织或世界银行的援助时,拥有政治关联的企业获得救助的可能性更大。当没有政治关联的企业和有政治关联的企业同时获得救助时,与没有政治关联企业相比,有政治关联的企业在救助后的财务表现更差。文章的研究结论表明,在一些国家,当有政治关联的企业面临经济困境时,政府会通过金融援助的形式对其进行救助,但这种救助效率较低。

文章的研究贡献主要有两点:一是文章阐明了政治关联影响企业价值的途径。Roberts(1990)、Fisman(2001)、Faccio(2004)的研究表明政治事件会影响有政治关联企业的企业价值。文章在此基础上研究发现政治关联影响企业价值的一个途径是企业救助;二是文章丰富了公共部门寻租行为方面的研究。文章在Krueger(1974)、Stulz(2005)、Morck, Stangel and Yeung(2000)的研究基础上,进一步研究了一种公共寻租的具体机制,丰富了公共部门寻租行为的研究。

文章的局限性在于无法确定企业救助的最终受益人。在企业救助的过程中,债权人、企业股东、政府官员都有可能从中受益,但企业救助的最终受益人还有待商榷,这可以作为未来的研究的方向。

Abstract:

We analyze the likelihood of government bailouts of 450 politically connected firms from 35 countries during 1997–2002. Politically connected firms are significantly more likely to be bailed out than similar nonconnected firms. Additionally, politically connected firms are disproportionately more likely to be bailed out when the International Monetary Fund or the World Bank provides financial assistance to the firm's home government. Further, among bailed‐out firms, those that are politically connected exhibit significantly worse financial performance than their nonconnected peers at the time of and following the bailout. This evidence suggests that, at least in some countries, political connections influence the allocation of capital through the mechanism of financial assistance when connected companies confront economic distress.