论文标题:The Effect of Regulation on Local Government Disclosure Practices

中文标题:监管对地方政府信息披露的影响

原文来源:Robert W. Ingram and Douglas V. DeJong. 1987. “The Effect of Regulation on Local Government Disclosure Practices.” Journal of Accounting & Public Policy, 6(4): 245-270.

封面图片来源:Upspash

编者按

文章基于地方政府会计信息披露监管体制差异实证研究了监管对地方政府会计信息披露的影响,并分析了地方政府披露政府会计信息的经济激励。文章研究发现在不受监管的环境中存在足够的经济激励使得地方政府披露符合一般公认会计原则的信息,这为地方政府会计信息披露监管的必要性提供了证据。

研究背景

由于专业报告认为地方政府会计信息披露的外部环境不完善,因此美国联邦政府财务部门开始致力于游说州政府采取立法形式规范地方政府的会计信息披露,以确保外部决策者获取足够的信息。基于此,会计学与经济学领域展开了关于地方政府会计信息披露监管必要性的理论与实证研究。文章基于地方政府会计信息披露监管体制的差异,实证研究了监管对地方政府会计信息披露的影响,并从多方面详细分析了地方政府披露政府会计信息的经济激励。

理论分析

1.经济激励与地方政府信息披露

文章分析认为地方政府披露政府会计信息的经济激励主要来自以下几个方面。

(1)来自选民的经济激励

代理问题是地方政府管理者与选民之间的主要问题,两者的利益在许多方面存在差异。地方政府管理者的利益主要体现在连选、晋升、消费特权以及获取当前以及未来的经济收益;而选民的利益则主要体现在公共物品资本化价值。因此,地方政府管理者有动机披露政府会计信息以保证他们没有伤害选民的利益,当然他们也有动机不披露政府会计信息以隐瞒其欺诈行为。美国的地方政府管理者来自两个渠道,任命(议会经理制)或者选举(市长议会制)。经理人主要受议会监督并对议会负责,市长受议会监督但对选民负责。由于政治体制的不同,披露政府会计信息的动机也存在差异。已有研究发现,议会能够充分了解经理人并对其行为作出适当的评价,而选民则没有强烈的动机以及能力去监督和评价市长。因此,议会经理制比市长议会制产生更强烈的激励去披露政府会计信息。

(2)来自州以及联邦政府的经济激励

州政府对地方政府提供转移支付,并对转移支付的使用提供具体指示。然而地方政府管理人员会因自身利益将转移支付的资金用于特殊利益群体而不是用于其预期目的,因此两者之间存在代理问题。为了监督地方政府管理人员,一些州政府选择监管地方政府会计信息披露,要求地方政府遵守一般公认会计原则或者州政府的信息披露要求。州政府会对不符合披露规定的地方政府进行惩罚,例如减少转移支付、提高税率等。对于联邦政府拨款亦是如此,联邦政府会减少不提供符合会计信息披露要求地方政府的联邦拨款。由于未能规范报告而导致的资金减少可能引发公众谴责,这对地方政府管理人员的连任或政治晋升会产生不利影响。

此外,文章认为降低政府债务成本以及州政府的信息披露水平也会成为地方政府会计信息披露的经济激励。

2.地方政府会计信息披露监管环境

根据信息披露监管要求的不同可将地方政府具体分为三类:遵守一般公认会计原则的政府;遵守州政府信息披露要求的政府;未受监管的政府。一般公认会计原则以权责发生制为基础,而州政府信息披露要求是以收付实现制为基础,其限制了应计项目和递延项目的披露并将重点放在流动支付上。具体而言,一般公认会计原则要求披露详细的政府会计信息,因此文章认为遵守一般公认会计原则的地方政府会提供高质量的会计信息披露,否则他们会受到严厉的处罚,而对于剩余两类政府的信息披露水平则需要进一步分析。

(1)遵守州政府信息披露要求的政府

遵守州政府信息披露要求的地方政府会提供符合州政府要求的会计信息,同时他们也有动机针对债券评级机构、投资者以及联邦政府提供符合一般公认会计原则的信息。但是这些地方政府根据一般公认会计原则披露信息需要付出巨大成本,因为他们需要将收付实现制的会计信息转换为权责发生制的会计信息,这个过程是十分复杂的。因此,遵守州政府会计信息披露要求的地方政府会将增量会计信息的成本和收益进行比较,从而理性选择政府会计信息披露水平。

(2)未受监管的政府

在未受监管的地方政府中经济因素会成为其提供政府会计信息的主要动机。如果符合一般公认会计原则的会计信息被外部信息使用者认为是有用的,那么未受监管的地方政府会在信息披露的成本和收益之间做出权衡。

研究设计

1.数据来源

文章根据金融和社会经济变量的可获得性选择了大约800个城市,这些城市要求在地理上是分散的并且每个州至少有一个城市。作者针对选取的城市地方政府分别发出信件,请求获取他们1981年和1982年政府年度报告以及会计和审计相关数据,剔除未回复和数据缺失的城市,最终获得544个城市样本。

2.变量定义

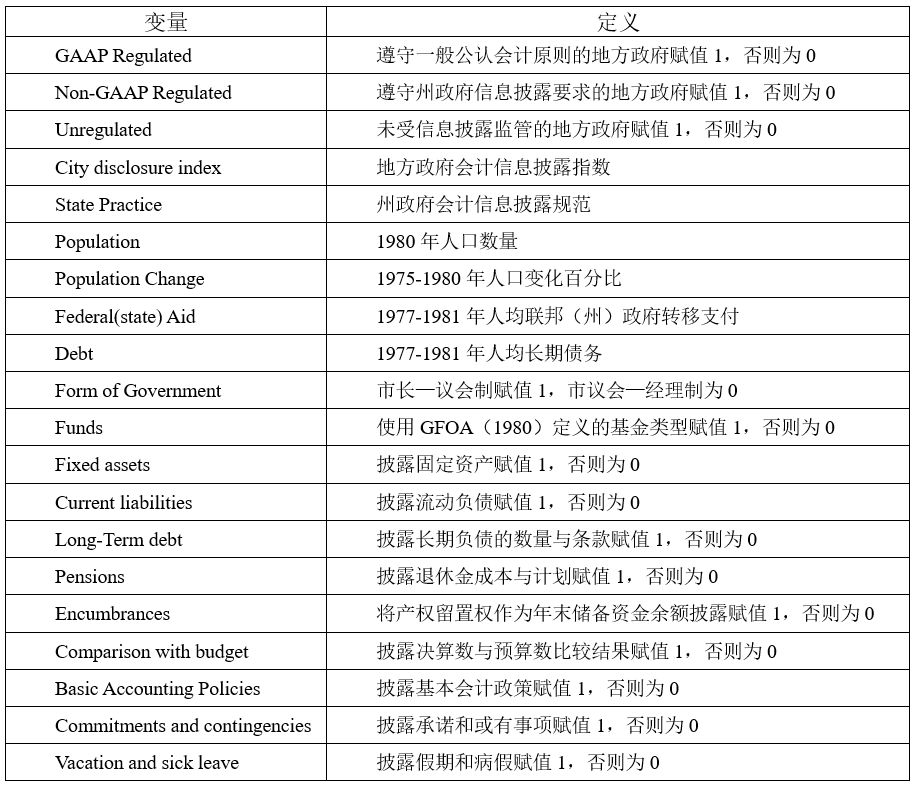

文章分别采用单变量检验和多元回归分析了地方政府会计信息披露监管环境与信息披露水平的关系,主要变量定义见表1。

-表1- 主要变量定义表

3.地方政府会计信息披露衡量指数

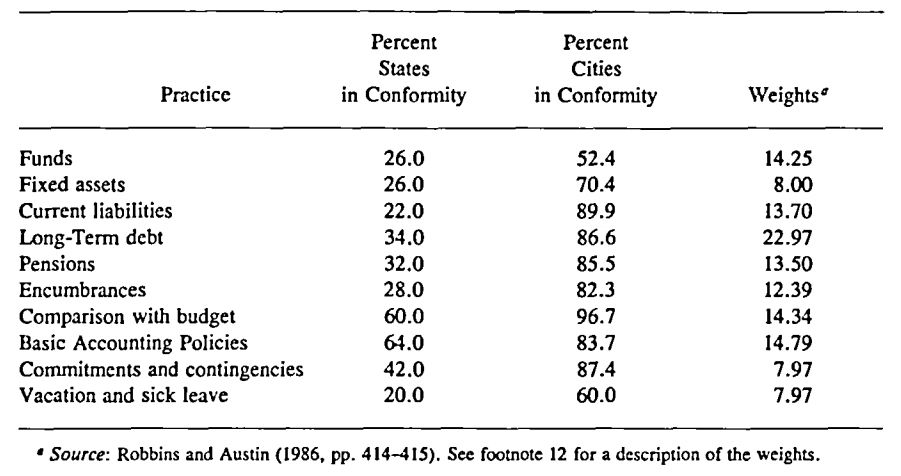

文章基于Robbins and Austin (1986)的研究构建了地方政府会计信息披露衡量指数,具体评分内容与权重见表2。文章根据表2列示的披露特征为地方政府年度报告依次打分,如果地方政府披露的会计信息符合上述特征则赋值1,否则为0,再根据得分结果加权计算地方政府会计信息披露水平指数。

-表2- 地方政府会计信息披露衡量指数描述性统计

实证分析

首先,文章对不同监管环境的地方政府会计信息披露水平进行了单变量分析。结果表明,遵守一般公认会计原则的地方政府和未受监管的地方政府信息披露指数不存在显著差异,但遵守州政府信息披露要求的地方政府信息披露水平低于其余两类地方政府并在1%的水平上显著。初步研究结果表明,遵守州政府信息披露要求的地方政府信息披露水平较低,其余两类地方政府之间不存在差异。除此之外,剩余大部分政治和社会经济变量之间也存在显著差异,因此文章在后续的多元回归分析中控制了这些变量。

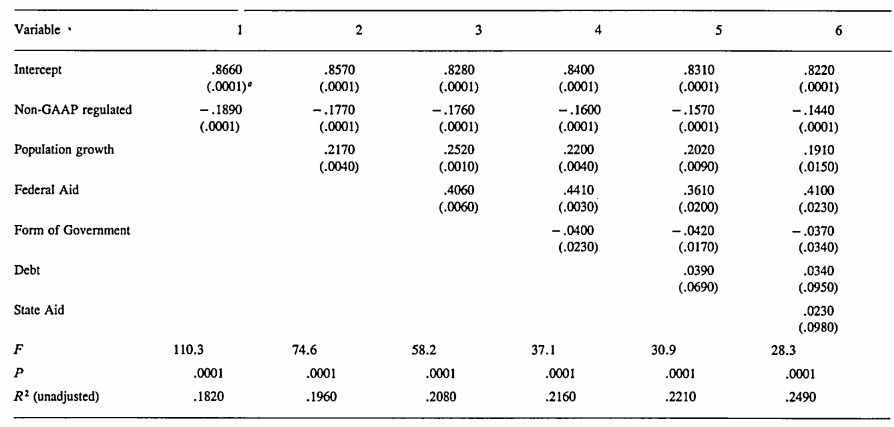

其次,文章进行了多元回归分析,将City disclosure index作为被解释变量,Non-GAAP Regulated 为解释变量并依次加入控制变量,共六个模型,结果如表3所示。实证结果发现,Non-GAAP Regulated系数均小于零且在1%的水平上显著。同时,文章在模型6中加入了变量GAAP Regulated(结果未报告),结果显示GAAP Regulated的系数为0.029且并不显著。因此,加入了一系列相关政治和社会经济控制变量后的多元回归分析的结果与初步检验的结果相同,即遵守州政府信息披露要求的地方政府信息披露水平较低,其余两类地方政府之间不存在显著差异。

-表3- 多元回归结果

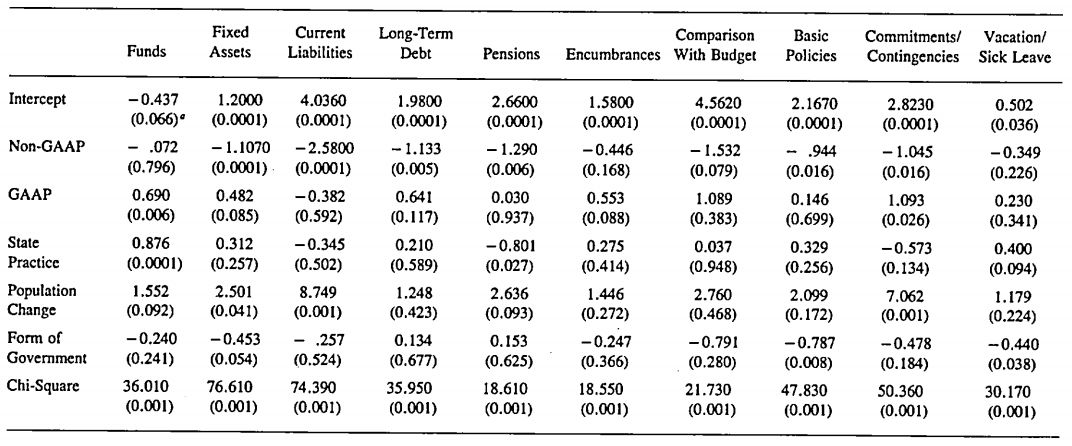

最后,文章利用Logit模型分析了不同信息披露监管环境与单项信息披露的关系,结果如表4所示。实证结果发现,Non-GAAP的系数均小于零且其中六个系数在5%的水平上显著。GAAP的系数除第3列以外均大于零,但只有两个系数是显著的。单项信息披露结果与前述发现一致。同样地,文章将不同监管体制下的单项信息披露进行了单变量检验,依然得到了一致结论。

-表4- Logistic回归结果

研究结论

文章分析了地方政府会计信息披露监管体制与披露水平的关系。实证结果发现,一般公认会计原则为决策者提供了有价值的信息,因此在不受监管的环境中存在足够的激励使得地方政府披露符合一般公认会计原则的信息,其会计信息披露水平与遵守一般公认会计原则的地方政府之间并不存在显著差异。而对于遵守州政府信息披露要求的地方政府而言,监管增加了披露符合一般公认会计原则信息的成本,从而降低了信息披露水平。