论文标题:The Association Between Municipal Market Measures and Selected Financial Reporting Practices: Additional Evidence

中文标题:政府市场计量与特定财务报告规范之间的关联:进一步的证据

原文来源:Wilson E R, Howard T P. The Association Between Municipal Market Measures and Selected Financial Reporting Practices: Additional Evidence[J]. Journal of Accounting Research, 1984, 22(1): 207-224.

供稿:李会敏

封面图片来源:Upspash

编者按

Wallace(1981)首次考察了政府会计和审计数据与政府债券成本和债券评级之间的关系,开创了这一研究领域的先河。但是由于Wallace(1981)所使用的债券样本仅局限于佛罗里达州,该研究存在局限性,研究结论无法推广到其他州。文章基于Wallace(1981)的研究,将样本选取范围扩展至全国,弥补了Wallace研究样本量上的不足,进一步论证了会计和审计数据与政府债券成本和债券评级之间的关系。

研究背景

1981年,Wallace首次考察了政府会计和审计变量与两种政府债券计量指标(债券评级和净利息成本)之间的关系。研究发现,一般而言,会计变量与净利息成本(NIC)相关,但与债券评级(BR)无关;审计变量与债券评级(BR)相关,但与净利息成本(NIC)不相关。该研究对政府会计研究做出了重要贡献,但是,Wallace的研究由于样本量较少,从而降低了研究结果的外部有效性。由于这种数据局限性在政府会计研究中已普遍存在,因此很有必要使用更具代表性的数据,对研究进行扩展,进而验证研究结果。

该研究对Wallace(1981)的研究进行了扩展,进一步改进了研究方法,首先在基础模型中增加了社会经济变量,其次根据现有研究,规范了本研究所观测的债券类型,仅对收益债券进行观测,同时增加了样本量。与Wallace(1981)一样,文章发现会计变量与净利息成本(NIC)相关联,审计变量与债券评级(BR)相关联;然而,与Wallace不同的是,文章发现会计变量也与债券评级(BR)相关联,审计变量也与净利息成本(NIC)相关联。

研究设计

该研究主要考察选定的会计和审计变量与两种政府债券计量指标(债券评级和净利息成本)之间的关系。

1.样本来源

文章样本选取在Wallace(1981)的基础上进行了扩展,Wallace(1981)选取了39个城市、14个县城和2个学校,样本量较少,文章选取185个城市和96个县城作为样本,样本量更具代表性。

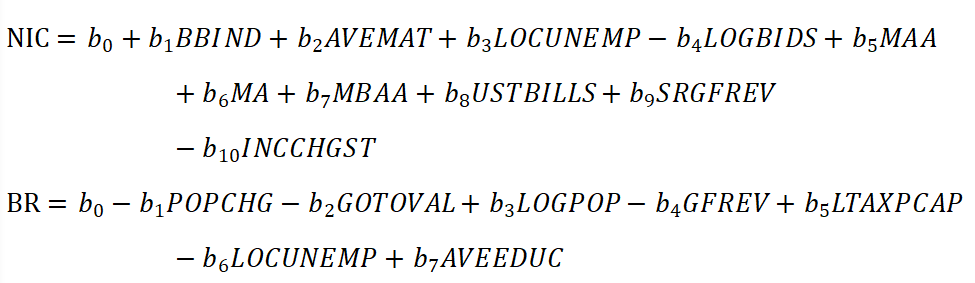

2.回归模型

文章主要有两个基本模型:净利息成本(NIC)模型和债券评级(BR)模型。

与Wallace(1981)一样,文章并未特别关注基本模型的变量,文章在基础模型的基础上加入会计和审计变量,分别构建了净利息成本模型和债券评级模型,以考察会计和审计变量对债券评级(BR)和净利息成本(NIC)的影响。

3.变量定义

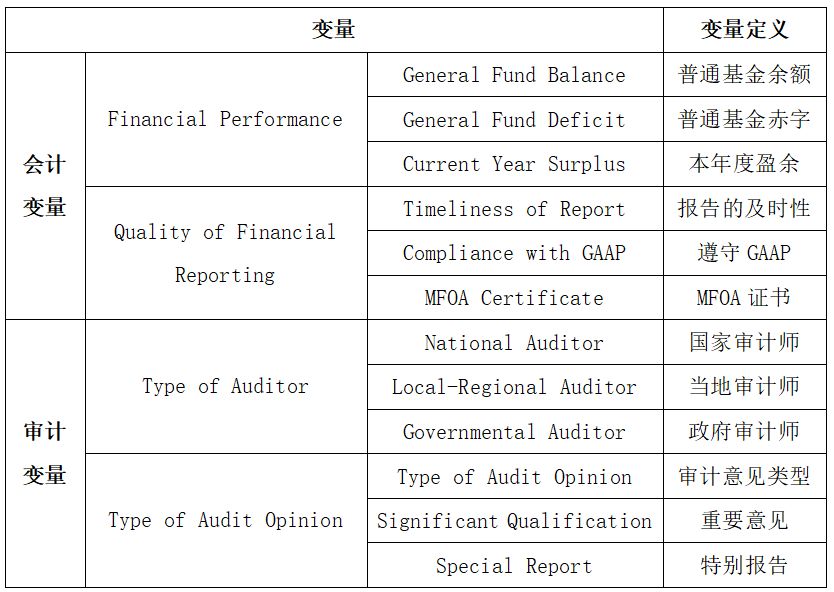

与Wallace(1981)一样,文章不关注基本模型的变量,主要考察会计和审计变量对债券评级(BR)和净利息成本(NIC)的影响,会计变量和审计变量定义如表1所示。

-表1- 会计变量和审计变量定义表

实证分析

文章作者在两个基础模型中分别加入会计变量和审计变量进行回归,会计变量主要包括财务业绩变量和财务报告变量,审计变量主要包括审计师类型变量和审计意见变量。

1.净利息成本模型

(1)审计师类型变量和财务业绩变量

在基础模型中增加审计师类型变量时,回归结果显示,当采用城市和县级联合数据时,拥有国家审计师和拥有当地区域审计师与净利息成本之间没有显著关系。当仅采用城市数据时,国家审计师和低利息成本相关,政府审计师和高利息成本相关联。

在基础模型中增加财务业绩变量时,回归结果显示,不论是采用城市和县级联合数据还是仅城市数据,较高的普通基金余额和本年度盈余与较低的利息成本相关,而普通基金赤字与较高的利息成本相关联。

(2)审计意见变量与财务报告变量

在基础模型中增加审计意见变量时,回归结果显示,当采用城市和县级联合数据时,审计意见变量与净利息成本显著相关,当仅采用城市数据时,审计意见变量与净利息成本无显著相关关系。

(3)在基础模型中增加财务报告变量时,回归结果显示,当采用城市和县级联合数据时,财务报告质量与净利息成本无显著相关关系,当仅采用城市数据时,报告及时性、持有MFOA证书和更高的净利息成本显著相关。

2.债券评级模型

(1)审计师类型和财务业绩变量

在基础模型中增加审计师类型变量时,回归结果显示,当采用城市和县级联合数据时,拥有国家审计师和拥有政府审计师与债券评级显著正相关。当仅采用城市数据时,只有国家审计师与债券评级显著正相关。

在基础模型中增加财务业绩变量时,回归结果显示,不论是采用城市和县级联合数据还是仅城市数据,一般资金余额和一般资金赤字均与债券评级密切相关,普通基金当前盈余与债券评级没有显著关联。

(2)审计意见变量与财务报告变量

在基础模型中增加审计意见变量时,回归结果显示,不论是采用城市和县级联合数据还是仅城市数据,审计意见类型均与债券评级没有显著相关关系,但是重要意见和特别报告和债券评级密切相关。

(3)在基础模型中增加财务报告变量时,回归结果显示,不论是采用城市和县级联合数据还是仅城市数据,财务报告的及时性均与债券评级显著负相关。当仅采用城市数据时,GAAP披露指数与债券评级呈显著负相关。

研究结论

文章扩展了Wallace(1981)的研究,发现了会计变量和审计变量与债券评级和净利息成本之间的关系,债券评级和净利息成本均受会计变量和审计变量的影响。文章结果显示:财务运营表现较差以及财务报告不合规的城市,其债券评级更低,借贷成本更高。然而,还需要更多的研究为文章模型建立提供更强大的理论基础。