论文标题:The Information Content of Municipal Spending Rate Data

中文标题:市政府财政支出率的信息含量

原文来源:Nicholas G. Apostolou, Gary A. Giroux, Robert B. Welker. 1985. “The Information Content of Municipal Spending Rate Data”. Journal of Accounting Research, 23(2): 853-858.

供稿:李丞

封面图片来源:Pexels

编者按

文章研究了1977-1980年期间明尼苏达州209个市政府所发行市政债券的净利息成本与市政府财政支出率的关系,发现市政府的财政盈余或赤字都表明其未能实现财政收支平衡的目标,市场在评估市政债券的风险时亦会考虑市政府配置财政资源的能力,从而对不同政府发行的市政债券索取相应的风险溢价。

原文来源:

Nicholas G. Apostolou, Gary A. Giroux, Robert B. Welker. 1985. “The Information Content of Municipal Spending Rate Data”. Journal of Accounting Research, 23(2): 853-858.

研究背景

研究设计

文章选取1977年至1980年明尼苏达州209个市政府所发行的478支一般责任债券作为研究样本,其中出现赤字的政府发行262支债券,出现盈余的政府发行216支债券。作者选取明尼苏达州作为研究对象的原因是:(1)排除了不同州政府之间的异质性对研究结果的影响;(2)明尼苏达州严格要求市政府遵照GAAP的准则披露政府会计信息,政府会计信息质量较高;(3)在样本期间内,明尼苏达州发行的市政债券数量排名全美第二,仅次于德克萨斯州,债券样本数量较大。

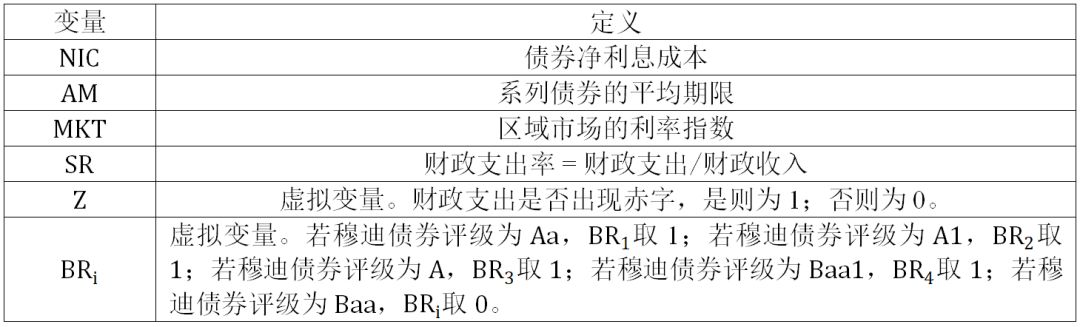

2.变量定义

表1列示了文章中对主要变量的定义。在后续的回归中,市政债券均对应滞后一期的市政府财政支出率。作者将每年的一月份设定为市政府财政报告的公布日,若市政债券在当年的一月份发行则剔除(作者假定债券投资者是依据上年的财政支出率评估市政债券风险,如果市政债券在一月份发行,则可以对应上年或前年的财政支出率,导致无法区分上年财政支出率的真实影响)。

为了控制市场风险,文章作者加入了MKT和AM两个控制变量。其中,文章作者参考Hendershott and Kidwell (1978)的方法,选取明尼苏达州中西部市政府发行的20支期限为10年的政府债券作为组合,计算MKT,以控制明尼苏达州内不同城市间的市场利率差异。

-表1- 主要变量定义

3.模型设定

(1) 基准模型

(2) 线性SR模型

(3) 非线性SR模型

在后续回归中,模型两侧均取对数。

实证分析

-表2- 回归结果

在文章的其余检验中,作者参考Neter, Wasserman, and Kutner(1983)的文章,检验在市财政盈余或赤字的情况下,SR变动相同幅度(相较于财政平衡,即SR=1时的变动)对NIC的影响。文章发现,无论是财政盈余或赤字,SR相同幅度的变动对NIC的影响基本相同。

研究结论

研究结果表明,市财政盈余和市财政赤字都与市政债券的净利息成本显著正相关,且不论市财政是盈余或赤字,财政支出率波动相同幅度对市政债券的净利息成本的影响基本相同。一个可能的解释是,市政府的财政盈余或赤字都表明其未能实现财政收支平衡的目标,无论是财政盈余或赤字,其与财政平衡的差异都代表市政府能力不足的程度。在这种情况下,财政支出率和市政债券的价格的关系应该是非单调的,且拐点是财政收支平衡点。