论文标题:Auditors’ Response to Political Connections and Cronyism in Malaysia

中文标题:政治关联、裙带主义与审计收费:基于马来西亚上市公司的研究

原文来源:Ferdinand A. Gul.2006. "Auditors' Response to Political Connections and Cronyism in Malaysia ." Journal of Accounting Research, 44(5):931-963.

供稿:黄华

封面图片来源:Pexels

编者按:

文章从审计师收费的角度研究1997年亚洲金融危机如何影响政治关联性企业,以马来西亚为背景,其作为东南亚国家关系型经济系统的典型代表,具有独特的种族主义企业文化。结果表明,相对于非政治关联性企业,政治关联性企业在金融危机中具有更高的财务报告误述风险,从而提升了审计师风险预期和审计收费,但在政府实施资本管制的援助政策后,审计风险和审计收费显著降低。

研究背景

利用跨国数据研究企业所在国制度对企业高管、投资者、监管机构、审计师和其他市场参与者行为的影响,在会计和金融类期刊上比较多见。大量研究证实政治对经济的影响会渗透到企业财务报告的各个方面。然而,受限于样本规模、国家层面变量的内生性、噪音变量以及部分相关变量的严重忽略等问题,上述跨国性研究受到理论界的诸多诟病。于是有学者指出,未来集中于一国或者世界上的某一个地区的研究更具普遍性,也有利于研究者针对特定问题进行变量设计。

基于此,文章以马来西亚为背景,利用1997年亚洲金融危机的自然实验,探讨政治、宏观经济等因素如何影响审计师市场。而马来西亚企业独特的政治关联性、裙带主义以及东南亚国家特殊的关系型经济系统,为文章提供了丰富的研究资料。

假设提出

已有研究发现关系型经济系统更容易受到冲击的影响,且与非政治关联的企业(以下简称non-PCON企业)相比,有政治关联性的企业(以下简称PCON企业)财务报告透明度更低。受亚洲金融危机影响,马来西亚元贬值,其政府面临严重的财政困境,无法及时对PCON企业进行救助,这种挫折会影响到关系型经济系统的各个方面,包括市场和审计师行业。PCON企业应对危机的低效率以及政府援助不力会导致企业财务报告误述风险上升,审计师预期要付出更多的努力进行审计,从而会提高审计收费。由此,文章提出第一个假设。

假设1:受金融危机影响,与non-PCON企业相比,PCON企业的审计费用会有大幅度的提高。

为应对金融危机,马来西亚政府于1998年推出了资本管制政策,这被认为是一项针对PCON企业的援助政策,且具有明显的裙带主义色彩。有研究表明,PCON企业普遍从资本管制政策中受益。鉴于此,文章认为实施资本管制后,审计师预期PCON企业的审计风险会比在金融危机中更低,从而降低了审计收费。由此,文章提出第二个假设。

假设2:实施资本管制政策后,PCON企业的审计费用会降低。

研究设计

1.数据和样本

本文初始样本数据来源于Wordscope数据库的吉隆坡证券交易所上市公司,包括1996年至1998年期间的1119个观测值。对金融类、数据缺失以及异常值进行排除后,有效样本为812个。根据研究需要,作者按金融危机前、金融危机三个月之后以及资本管制三个月之后对样本进行分组。其中,1997年7月以前为金融危机前,样本数221个,其中包含PCON企业样本36个;1997年12月至1998年8月为危机三个月之后,样本数275个,其中包含PCON企业样本41个;1998年12月至1999年8月为资本管制三个月之后,样本数244个,其中包含PCON企业样本38个。最终三个时段的样本总数为740个。其他数据来自于上市公司年报。

2.模型

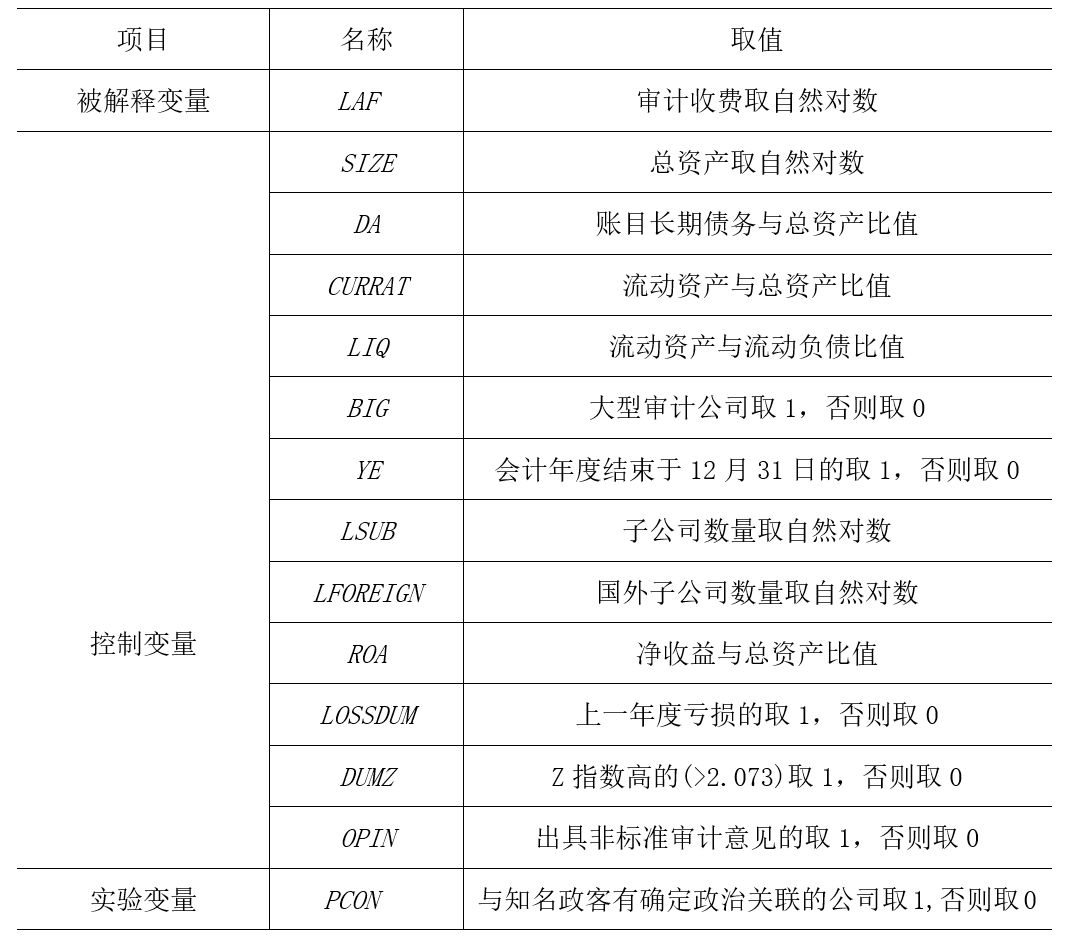

3.变量定义

表1列示了被解释变量、解释变量以及实验变量的名称和衡量方法。其中,审计收费变化采用审计费用的自然对数进行度量,并在稳健性检验时更换为审计费用与总资产的比值。控制变量包括企业规模、负债率、流动资产比率、盈利能力、审计复杂性、损失分摊、审计质量、企业年度、财务风险Z指数等。另外,文章还使用了企业与高层政治人物是否有关联的虚拟变量作为实验变量。

-表1- 变量定义表

实证分析

回归结果显示,模型中PCON的系数显著为正,表明受金融危机影响,与non-PCON企业相比,PCON企业的审计费用大幅度增加。这说明在危机期间,审计师提高了PCON企业的风险预期,从而提高了审计收费。分期分组样本回归显示,non-PCON企业在危机前、危机发生后、实施资本管制后三个时期的审计费用均无明显变化;而与non-PCON企业相比,PCON企业在危机发生后显著增加了审计费用,但在危机发生前和实施资本管制政策后,审计费用显著低于危机发生期间。这表明PCON企业在危机期间审计费用大幅度增加,而在实施具有裙带主义性质的资本管制后,审计费用显著降低,与文章的假设一致。

进一步研究表明,与马来西亚企业独特的种族主义相联系,相对于外来种族企业,马来西亚土著企业受金融危机影响更加显著,表现为更高的审计风险和审计费用;而与时任马来西亚首相、副首相等高层领导人相关联的企业,因其在资本管制政策中受益更多,从而抑制了金融危机对审计费用的影响。

研究结论

文章通过检验不同宏观经济影响下审计师如何对具有政治关联的企业进行收费,进一步加深了对政治经济学、宏观经济与会计制度之间关系的理解。文章的实证结果表明,具有政治关联性的企业在亚洲金融危机发生期间的审计费用显著高于非政治关联性的企业,原因在于其更高的财务报告误述风险。而1998年马来西亚实施了资本管制政策后,极大的惠及了有政治关联的企业,显著降低了此类企业的财务报告误述风险,从而降低了审计收费。文章的研究结论支持了制度安排在应对宏观经济波动中有着重要作用的普遍观点,并从审计师角度研究了政治因素对企业财务报告的影响,证实了具有政治关联的企业在裙带主义的资本管制政策中受益匪浅。

This paper extends the literature on the role of political economy in financial reporting and auditing by testing two hypotheses. The first hypothesis predicts that there will be a greater increase in audit effort and audit fees for Malaysian firms with political connections, as a result of the Asian financial crisis, than for non-politically connected firms because these firms have a higher risk of financial misstatements. The second hypothesis predicts that the audit fees of politically connected firms will decline when capital controls are introduced by the government as a ploy to financially assist politically connected firms to rebound from the crisis, and thus reduces the risk of financial misstatements. The results show that there is a greater increase in audit fees for firms with political connections than for non-politically connected firms as a result of the Asian financial crisis. However, there is a decline in audit fees for politically connected firms after the capital controls are implemented.