论文标题:Economic Incentives and the Choice of State Government Accounting Practices

中文标题:经济动机与州政府会计实务的选择

原文来源:Ingram, Robert W. 1984. "Economic Incentives and the Choice of State Government Accounting Practices." Journal of Accounting Research, 22(1): 126-144.

供稿:汪桢

图片来源:Pexels

编者按

《经济动机与州政府会计实务的选择》是较早发表于国际顶尖期刊的政府会计文献。在已有研究基础上,文章通过对早期文献的归纳分析,分别从外部选民和媒体角度与政府内部角度出发,较为系统的总结出了可能对政府会计信息披露产生影响的具体因素。文章作者提出:选民群体的联合度高低、当地政治竞争强弱、政府会计系统行政人员任命方式的差异等因素都可能会影响政府对会计信息的披露。文章的研究结果能够为规范政府会计信息披露提出政策改进方向,为政府会计创新研究奠定了基础,值得相关学者仔细研读。

随着政府会计研究的不断发展,越来越多的学者开始探究可能会对政府会计信息披露政策产生影响的因素,例如Zimmerman(1977)和Maher&Keller(1978)提出了影响当前政府会计信息披露政策与财务报告的经济原因,Evans&Patton(1983)通过一系列研究探讨了影响政府是否参与“统一资格方案”(Conformance program)的经济因素。文章使用州政府委员会(CSG)在1980年的一份调查报告,该报告对各州政府的主要会计和财务报告披露方式进行总结,描述了不同州政府会计信息披露的一般现况和会计实务的多样性。针对该调查报告,文章作者研究发现可能对政府会计信息披露产生影响的因素,该结果对规范政府会计信息披露有积极影响。

问题提出

文章在已有研究基础上进行归纳分析,认为有以下两方面问题值得深入探讨研究:

1. 监督动机

问题一:哪些利益集团具备对政府会计信息披露行为的监督动机?

问题二:哪些因素会影响公众对政府的外部监督?

问题三:哪些因素会影响政府财务信息披露行为的内部监督?

2. 披露动机

问题四:为什么有的州政府会自愿披露政府会计信息?

问题五:哪些因素会影响政府财务信息披露行为?

理论分析

1. 联合度

选民参与选举投票是受自身经济利益驱动,他们只会投票给符合自身利益或者能自己带来“最大收益”的候选人。当选民根据自身利益联合成利益群体时,会对选举结果产生较大影响,因此选民利益群体为了确保自身利益最大化具有更强的动机去监督政党行为。从选民监督的角度来看,越低的监督成本通常会导致越高的信息需求。城市化、工业化、个人收入和教育水平被认为是群体利益的体现形式,群体利益较高通常会提升群体的联合度,因此文章作者认为工业、职业、地理和经济上的联合度等都可以增加选民的联合度,从而降低选民的监督成本,增加选民的监督需求。

2. 政治任命

被任命的管理人员可以获得内部信息,使他们能够发现政客们的自利行为。政客可能会利用自身的行政权力影响管理人员的职业进程,在这种情况下,管理人员的披露动机将大大降低。因此,具有较高行政权力的政客可以通过对管理人员工作岗位的影响减少管理人员对政客自利行为的监督。会计和审计人员作为政府会计系统的管理人员,可以对政客的行为进行有效监督,并能很好地影响会计实务,改变会计信息披露制度,因此这些职位人员的选举方式存在的差异会影响政府会计信息的披露过程。

3. 媒体披露

使用媒体报道来披露政府会计信息为政府会计信息披露提供了另一种披露渠道。采用媒体报道来替代政府会计信息披露的会计报告在经济上可行,但媒体更可能关注娱乐信息而不是政府会计信息,因此媒体仍不太可能取代会计信息披露制度。强大的媒体也可能会引发更多的信息披露,以满足媒体的信息需求。但使用媒体作为披露信息方式可能被政治家用作自我防卫的手段,采取一定措施减少相应的政府会计信息披露。

4. 管理质量的认可度

执政府为了证明其公共管理的资格与质量,会利用遵守一般公认会计原则(GAAP)等做法来显示其专业性与管理质量,同时会计系统的行政管理人员薪资越高、专业水平越高也在一定程度上表明了政府对会计信息系统与公共管理的重视程度,更高的公共管理质量可能会降低市政债券的利息成本,同时也会提高公众对于执政者的认可度。当管理水平较高时,执政府通常会选择披露相关信息以达到提高自身利益的目的。

研究设计

1. 数据来源

文章使用了州政府委员会(CSG)在1980年度的调查报告,该报告对总结了不同州政府的会计和财务报告披露方式,描述了州政府会计信息披露的一般现况和会计实务的多样性。文章作者对该报告中州政府财务报告披露的不同信息进行简单分类与总结,通过表格的形式展示不同州政府之间政府会计信息披露存在的差异。人口特征数据使用1978年美国人口普查局数据,会计系统行政人员的选举信息使用州政府委员会1976年报告中的数据,审计人员数据使用州政府委员会1981年报告中的数据。

2. 变量定义

-表1- 变量定义表

(1)文章采用四个指标来衡量联盟内的联合度,分别为:政党间竞争程度、工业/地理上的联合度、经济联合度和教育水平。

(2)文章采用三个指标来衡量行政选举过程中的差异,分别为:政府任命的权利、会计系统管理人员的选举方式和审计员的选举方式。

(3)文章采用出版社的力量来衡量替代的信息来源。

(4)文章采用五个指标来衡量管理动机的强弱,分别为:对债务的依赖、对联邦基金的依赖、州财富、专业化程度和政府的复杂性。

实证分析

文章作者运用最近一次(1976年)州长选举过程中获胜党派获得投票数来衡量政党之间的竞争程度,运用城市化指数衡量工业/地理上的联合度,运用人均收入来衡量经济联合度,运用当地居民在校学年的中位数衡量教育水平,运用政府任命管理人员的数量衡量政府任命权利,运用人均报纸发行量衡量出版社力量,运用人均长期债务衡量对债务的依赖,运用政府间收入与总收入的比值衡量政府对联邦基金的依赖,运用人均收入衡量州财富,运用管理者、立法者和会计行政人员的工资水平与审计师是否为注册会计师衡量专业化程度,运用人口数衡量政府的复杂性,并进行回归。

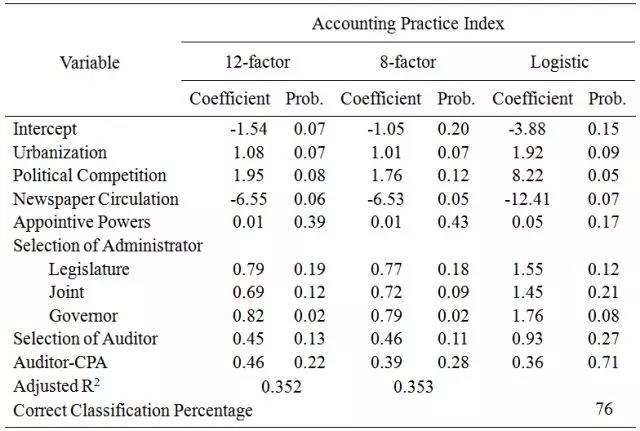

-表2- 回归结果

回归结果表明政府会计信息披露的质量与四种因素有关:(1)联合度,选民之间联合度的提升有助于降低监督成本;(2)行政人员的监督动机;(3)行政管理人员的专业化程度;(4)政府负担披露信息成本的能力。

研究结论

实证结果表明,选民的联合度越高,会降低选民的监督成本,增加选民的监督需求,与政府会计信息披露之间存在相关性。当执政府具有更强的动机降低债务成本时,会选择披露更多的政府会计信息。政府任命产生的会计和审计人员与通过选举方式产生的会计和审计人员相比,会提供更多的政府会计信息,可能存在的解释是任命程序会增加行政人员对于会计制度的培训与了解,并在一定程度上激励他们对政府财政进行监督。当会计系统行政管理人员收入较高时则表明执政府对会计系统专业化程度要求较高,同样也会增加政府对于会计信息的披露。