论文标题:Financial Reporting and Municipal Bond Rating Changes

中文标题:财务报告和市政债券评级变动

原文来源:K.K.Raman. 1981. “Financial Reporting and Municipal Bond Rating Changes.” The Accounting Review, 56(04):910-927.

供稿:武若男

图片来源:Pexels、百度图片

编者按:

作为一种社会中介服务,信用评级开始于美国19世纪40年代初期。早期的信用评级业市场结构是竞争性的,信用评级机构之间有序竞争,致力于提供准确而有效的评级。但在1975年之后,美国证券交易委员会(SEC)开始以设立“国家认可统计评级机构”(NRSRO)的形式限制信用评级业的竞争,规定发行人只有获得NRSRO成员机构的评级才能受到监管当局的认可。管制性证书的发放造成了穆迪、标准普尔和惠誉三大机构为主的垄断性市场结构。《财务报告与市政债券评级变更》一文研究了政府财务报告中财务指标对美国一般责任市政债券评级上调和下调的预测能力。文章较早地采用了构建模型的方式,用实证方法检验发现财务指标具有一定的预测评级变化的能力,且评级变化前两年的财务指标在预测评级下调时比评级变化前一年的财务指标更为准确。在研究设计上,作者独具匠心,将文章分为四个分析板块,依次检验了控制非财务因素前后,财务指标在评级上调组和下调组的预测作用,以及通过匹配发行市政债券城市的规模,人口等因素后,财务指标在评级下调组与评级上调组的预测作用。文章脉络清晰,有理有据,使读者充分了解到财务报告中财务信息在评级中的作用。

研究背景

一般责任市政债券以地方税收能力为信用基础,它的评级反映了评级机构对该发行城市到期还本付息能力的判断。理论上而言,不同的评级代表着不同的违约风险。然而,自1930年起,市政债券很少出现违约情况,很难在预测违约风险方面检验信用评级的作用。尽管如此,债券市场似乎接受了评级机构的评级,这体现在由穆迪公司评级的Baa级要比Aaa级多付出60个基点的利率上。因此,市政债券评级的变化对于投资者和发行人而言都是至关重要的。美国财务报告准则委员会曾提出财务报告应当给报告使用者提供相关且可靠的信息,并将相关性界定为“提供的信息应当帮助使用者提高预测能力”。这也使得信息使用者去思考从财务报告中获取的会计信息及其他财务信息能否很好的预测一般责任市政债券的评级变化。

理论分析

信用评级作为评级机构客观计量和主观考量的产物,评级机构不愿意公开评级的过程,并对外宣称在衡量发行者的相关特征时无统一的标准。然而,有研究表明,财务指标在债券评级过程中发挥着至关重要的作用。评级机构对市政债券评级时会参照政府报告中的一些重要财务指标,如税收收入占总收入的百分比,债券发行总额与应税资产市场价值的比值,债券到期时间,以及经营资本中现有资产与现有负债金额的差值等。此外,除了财务指标会影响评级结果以外,一些社会经济指标也发挥着举足轻重的作用,如种族构成,政治环境,政府管理政策,经济发展形态等。

早期文献曾通过构建多变量分析模型研究财务指标在一般责任市政债券的评级中发挥的作用。Carleton和Lerner(1969)发现一般责任市政债券发债总数,负债与应税资产的比值以及债务资本比能够影响评级的高低。通过构建涵盖上述财务指标的分析模型以模仿穆迪评级机构的评级过程,发现有50%市政债券发行方的评级与穆迪评级机构出具的评级结果一致。Rubinfeld(1972)借鉴了Carleton和Lerner(1969)的研究方法与分析模型,检验了财务指标在新西兰一般责任市政债券评级中发挥的作用,发现有67%市政债券发行方的评级与穆迪评级机构一致。上述结果均表明财务指标的确是评级机构进行评级的参照标准之一。

《财务报告与市政债券评级变更》一文在前人研究的基础上,加入了新的财务指标,并另辟蹊径,通过检验财务指标预测评极上下调的作用,发现穆迪公司对发行方真实信用风险变化引起的评级变更的识别要滞后于市场。

研究设计

该研究使用的数据包括1975年7月至1979年6月期间,以评级A为基础,上调或下调的市政债券评级以及从市财政局获取的财务信息,人口统计局获取的城市人口等非财务信息。评级皆由穆迪评级公司出具,因为在当时大部分市政债券由穆迪评级公司进行评级,虽然投资级评级分为Aaa,Aa,A,Baa,但由于Baa级别被认为具有投机级评级的特征,无论是信托机构还是金融机构皆倾向于投资A级以上的市政债券,因此A级被认为是投资级中的最低评级。从财政局获取的最新财务信息为1979年发布的1976年至1977年的财务数据,文章中Year1,Year2,Year3被定义为评级发生变更的前一年,前两年,前三年,若评级在1978年至1979年发生变更,则1976年至1977年为评级变更的前一年,以此类推。文章最终涵盖30只以评级A为基础,发生评级上调或下调的市政债券样本,分别对应30座城市,其中上调组与下调组样本量均为15个。

该研究采用的多变量分析模型比较简单,即以变更前三年至一年的财务指标和非财务指标作为解释变量,对变更年度的评级进行预测,计算预测的准确程度,相关财务指标有财政净收支与一般责任债券发行数的比值(beav),短期债务与财政收入的比值(std),债务资本比(dpc),应税资产与财政收入的比值(prop)等。为了更准确的检验财务指标对评级的预测作用,文章将1975年至1979年四年来未发生评级变更的市政债券与四年内发生评级上调或下调的市政债券按照城市人口规模与地理区域进行匹配,将未发生评级变更的市政债券作为控制组,发生评级变更的市政债券作为处理组,使检验财务指标预测作用的过程更为严谨。

实证分析

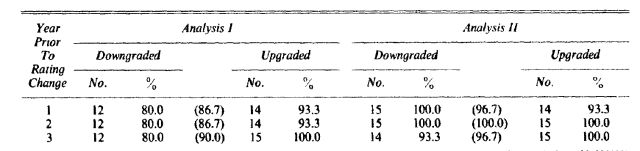

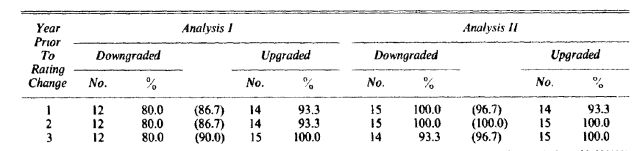

第一个分析板块中,作者仅以财务指标作为解释变量,而在第二个分析板块中加入了人口规模,地理因素等作为控制变量,再分别以评级变更年度前三年的财务指标对变更年度评级的上调或下调进行预测,结果显示控制城市人口规模和地理因素后,财务指标的评级预测能力得以提高。具体预测结果见表1。

- 表1- 评级预测结果

注:括号内数值为样本总量评级预测正确率

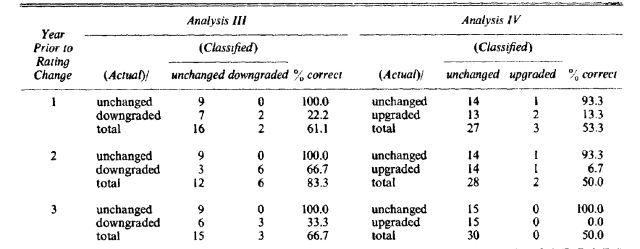

此外,为了使检验财务指标预测作用的过程更为稳健,作者在第三个和第四个分析板块中,通过匹配发行市政债券城市的人口规模与地理区域,将未发生评级变更的市政债券作为控制组,发生评级上调或下调的市政债券作为处理组。经匹配后的评级下调样本组缩小至9个,有6座评级下调组城市的人口规模因无法与未发生评级变更的样本组进行匹配而被删除。变更前年度财务指标评级预测结果见表2。

-表2- 匹配后样本评级预测结果

结果显示,在评级下调组中,评级变更前两年财务指标的预测准确度高于变更前一年,说明穆迪评级公司对发行方评级的下调不够及时。而在评级上调组并未发现这一现象。

研究结论

文章通过研究发现,评级变更前三年的财务指标能够在一定程度上预测评级的变更,且在评级下调组中,变更前两年的财务指标比变更前一年的财务指标具有更好的预测效果。这说明穆迪评级公司对发行方的评级下调不够及时,对发行方真实信用风险的识别滞后于市场。

Abstract:

Municipal bond rating changes can have significant consequences or both borrows and investors. Multivariate discriminant analysis (MDA) was used to examine whether financial ratios could discriminate between cities that had their ratings upgraded or downgraded froman A ratings. In addition, both the upgraded and downgraded groups of citieswere matched, using a paired sample design with a control group to examine the predictiveability of fiscal information. Fiscal variable do appear to be associated with rating revisions. In addition, it appears that rating revisions are more closely associated with operating working capital flow than the “total flow ofresources” statement generated by current Generally Accepted Accounting Principals (GAAP).