论文标题:Political Uncertainty and Cash Holdings: Evidence from China

中文标题:政治不确定性与现金持有:来自中国的证据

原文来源:Nianhang Xu, Qinyuan Chen, Yan Xu, Kam C. Chan. 2016. “Political uncertainty and cash holdings: Evidence from China.” Journal of Corporate Finance, 40: 276-295.

供稿:张议莲

封面图片来源:Pexels

编者按

文章基于中国企业样本探讨了政治不确定性对企业现金持有量的影响,研究发现在新的市政府官员上任的第一年,企业会持有较少的现金。文章研究结果在使用现金持有量替代变量、工具变量估计、剔除四大直辖市子样本、匹配样本和安慰剂测试等检验下都是稳健的。此外,文章还检验了新上任者是否来自同一城市、政治掠夺风险和双重代理问题的调节作用。在进一步分析中,文章探究了政治不确定性对现金市场价值的影响以及企业减持现金的流向。

研究背景

中国的政治等级分为五级:中央政府、省、市、县、乡,城市处于第三层次。城市一级的两位最高领导人分别是市委书记和市长,城市官员的更替由省委组织部负责管理。一般来说,城市官员的任期为五年,其更替通常发生在中华人民共和国全国人民代表大会议前后。然而,一些市政府官员可能没有完成五年任期,转而担任其他职位。

已有文献表明,政治关联对企业具有帮助之手和攫取之手双重作用。从帮助之手的角度,政治关联能够提高企业价值(Faccio, 2016),帮助企业获得更多的银行贷款(Claessens et al., 2018)以及更多与并购目标有关的信息(Brockman et al., 2013)。在证券违规行为中,监管机构会对政治关联企业采取较少执法行动(Correia,2014)。此外,政治关联还能够帮助企业从公司诉讼(Firth et al., 2011)、IPO的批准与推广(Liu et al., 2013; Piotroski and Zhang, 2014)和家族企业成功(Xu et al., 2015)等方面获益。从攫取之手的角度,政治关联会对公司价值产生不利影响。受政治关联影响的公司会雇佣更多员工,并且支付更高的工资,这会损害企业价值(Shleifer and Vishny, 1994)。在中国,具有政治关联的国企可能会为了取悦政府官员而过度投资(Wu et al., 2012),并有可能参与掏空(Tu et al., 2013)。

对于企业来说,政治不确定性是指由于新的地方政府官员上任而失去现有的政治关联或者受到新政府政策不利影响的风险。政治不确定性会对企业产生不利影响。政治不确定性会使企业股价下跌(Roberts, 1990; Fan et al., 2008),当企业面临政治不确定性时,企业会减少投资(Jolio and Yook, 2012; An et al., 2016),此外,政治不确定性还会降低会计稳健性(Bu et al., 2015)。

已有研究表明,企业持有现金的理由主要有经济不确定性和代理成本。从经济不确定性来看,企业持有现金主要是基于预防性动机和投机动机,一方面,持有现金可以使企业保持财务灵活性,避免不利现金流冲击给企业带来的损害(Bate et al., 2009);另一方面,持有现金可以使公司迅速投资净现值为正的项目,满足企业的投机需求(Almeida et al., 2004)。从代理成本来看,企业持有大量现金是代理问题的结果(Jensen, 1986; Kim et al., 1998; Dittmar et al., 2003),在这种情况下,高管有权使用现金。当现金可用时,高管们很可能将其作为个人福利的一部分。

假说提出

基于政治不确定性的帮助之手假设,文章认为企业可能将持有更多现金来迎合新政府官员的举措,这符合企业的最大利益。因此,出于预防性动机和投机动机,当企业面临政治不确定性时,可能会持有更多的现金。与此相反,攫取之手假设认为新的政府官员很可能会从公司攫取资产,政治上的不确定性会提高攫取风险。在众多资产中,现金是最容易攫取的。因此,当企业面临政治不确定性时,可能会持有较少现金以尽量降低这种攫取风险。基于此,文章提出待检验的竞争性假设:

假设1A:在政治不确定的时期,企业持有更多的现金。

假设1B:在政治不确定的时期,企业持有较少的现金。

研究设计

文章中的上市公司数据主要来源于CSMAR数据库和Wind财务数据库;市长和市委书记的信息通过手动收集获取,主要来源于市政府官方网站以及百度;具有政治关联的高管信息来源于公司招股说明书以及年报;城市数据来源于中国经济信息网统计数据库。文章通过匹配省、市和财政年度,将官员个人数据与CSMAR数据库和Wind数据库的公司数据合并,并根据公司总部所在地对公司所属城市进行了分类。

文章的样本期间是1998年至2014年。文章删除了金融行业以及数据缺失样本,最终获得23955个公司-年度-官员样本。

文章首先对模型(1)进行回归来研究政治不确定性对企业现金持有的影响:

其中Log(CASHi,t)为模型的因变量,表示企业现金比率的对数,现金比率为现金和现金等价物的金额除以总资产减去现金和现金等价物。INDUCTIONi,t为模型的自变量,表示政治不确定性。其为虚拟变量,对于每个公司-年度-官员样本,当公司总部所在城市经历政府官员更替(即新任命市长或市委书记)时,INDUCTIONi,t取1,否则为0。如果官员在1月1日至6月30日期间就职,那么就将当年年份定义为该官员入职的第一年;如果官员在7月1日至12月31日期间就职,那么就将下一年定义为该官员入职的第一年。

文章将现金持有量的决定因素做为控制变量。具体而言,控制变量主要有公司账面市场比、净营运资本、公司杠杆率、经营活动现金流、资本支出、营业收入增长率、总资产的自然对数、最大股东持、现金流波动率、股利支付和是否国企,文章还同时控制了行业和年度固定效应。

实证分析

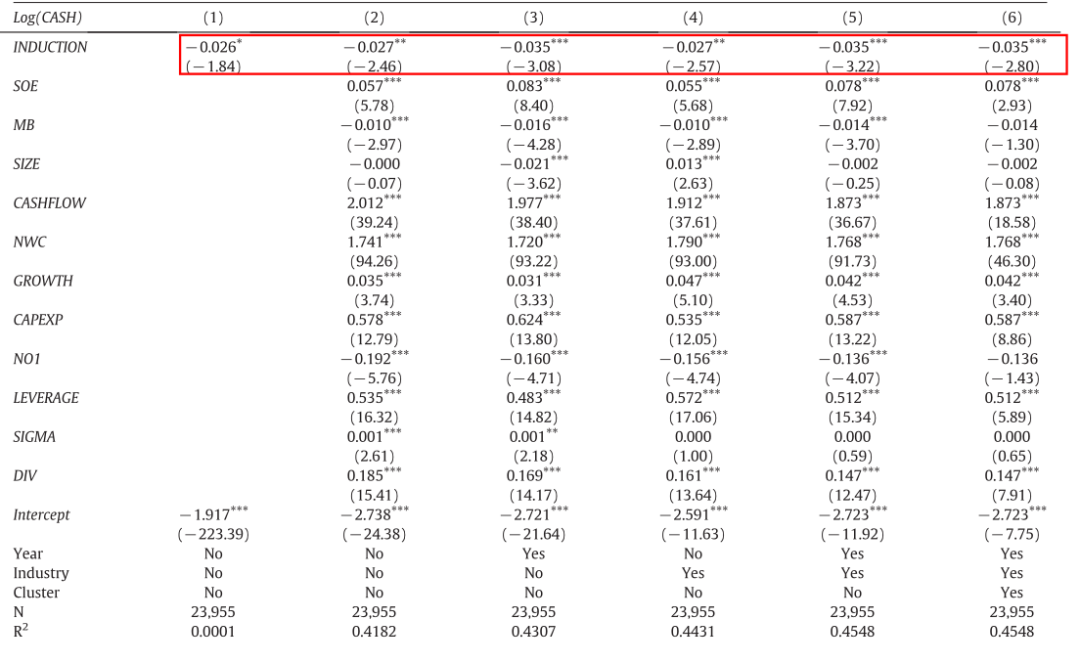

文章首先对模型(1)进行OLS回归,回归结果如表1所示。表1中列(1)为不加入控制变量的简化模型回归结果,列(2)-列(6)分别为基于年份、行业和聚类效应的不同组合模型回归结果,在所有模型中,INDUCTION系数均显著为负,这表明企业在政治不确定时期持有的现金较少,文章研究结果支持假设1B。

表1 基本回归结果

(1)工具变量

文章使用两个变量作为政治不确定性的工具变量来进行稳健性检验。第一个变量为虚拟变量RELATION,如果市长或者市委书记与其所在省领导人(省长或省委书记)出生于同一城市,那么则认为其有派属关系,RELATION取值为1,反之为0。市长(或市委书记)与所在省领导人之间的关系提高了个人的潜在新任命,但并不影响公司的现金持有量。第二个变量为AGE,表示被任命官员的年龄,年龄会影响任命的概率,但是不能直接影响企业的现金持有量。

(2)替代变量

文章用三个不同指标来重新度量因变量进行稳健性检验,第一个为不包括现金等价物的现金比率;第二个为超额现金;第三个为现金的变化。同时文章还删除了北京、天津、上海和重庆四个直辖市的公司重新检验,回归结果依旧显著为负,表明政治不确定性对现金持有具有负面影响。

文章还进一步控制了当地经济状况、现金流波动影响、公司的代理成本以及债务成本的影响,研究结果保持不变。

(3)匹配样本

文章将每个处理公司(面临政治不确定性的公司)与一个控制公司(位于另一个没有发生政府官员更替的城市)进行匹配。处理公司和控制公司具有最接近的市场价值,资产回报率和总资产,并且处于同一行业。此外,文章还使用倾向得分匹配(PSM)选择另一组匹配的公司。在回归模型中加入变量MATCH,如果样本为处理公司,MATCH为1;如果样本为控制公司,MATCH取0。回归结果中MATCH系数显著为负,这表明相对于控制公司,当公司位于存在政治不确定性城市时,其现金持有量减少。

(4)安慰剂检验

文章进一步进行了安慰剂检验,具体而言,对于每一个由于政府官员更替而导致的政治不确定性事件,文章假设对于同一公司而言,在未来三年内政府官员更替会在同一城市再次发生。文章建立了三个虚拟变量INDUCTION1、INDUCTION2和INDUCTION3,分别表示政治更替后一年,政治更替后两年,政治更替后三年,文章将上述三个虚拟变量代替模型(1)自变量分别进行回归,回归结果显示INDUCTION1、INDUCTION2和INDUCTION3系数并不显著,支持了文章研究结果。

(5)不同任命形式的影响

文章进一步考察了新政府官员只担任市长、只担任市委书记或两者兼任的不同影响。回归结果表明,不同任命形式不会对结果产生影响。三种形式的任命产生的政治不确定性均会导致企业持有较少现金。

进一步分析

(1)新上任者是否来源同一城市

文章的回归结果验证了政治关联的攫取之手假设,当新上任者不确定因素较低时,能够降低政府官员更替所带来的政治不确定性,从而降低政治不确定性对企业现金持有的负面效应。文章构建虚拟变量ORIGIN表示新上任者是否来自同一城市,如果新上任者来自同一城市,ORIGIN取1,反之为0。文章在模型(1)中加入ORIGIN以及ORIGIN和INDUCTION交乘项来检验新上任者是否来自同一城市的调节效应,回归结果显示当新上任者来自同一个城市时,政治不确定性对现金持有的不利影响会减轻。

(2)掠夺风险

文章认为掠夺风险因素也会影响政治不确定性与企业现金持有量之间的关系。文章进一步检验了企业高管是否具有政治关联,公司规模、公司债务水平变化以及企业是否位于财务状况较好的城市的调节作用,回归结果表明低掠夺风险企业比高掠夺风险企业持有更多现金。

(3)双重代理问题

文章用两权分离度,分析师跟踪以及审计质量来检验双重代理问题的调节作用。文章认为在攫取之手假设下,具有强烈双重代理问题的企业(即:两权分离度高、没有分析师跟踪和非四大审计机构)存在大量的经济租金可用于政治攫取,政治不确定性和现金持有量之间呈现负相关关系。回归结果表明当一个企业具有严重双重代理问题时,他们会比那些拥有较少双重代理问题的企业持有更少的现金。

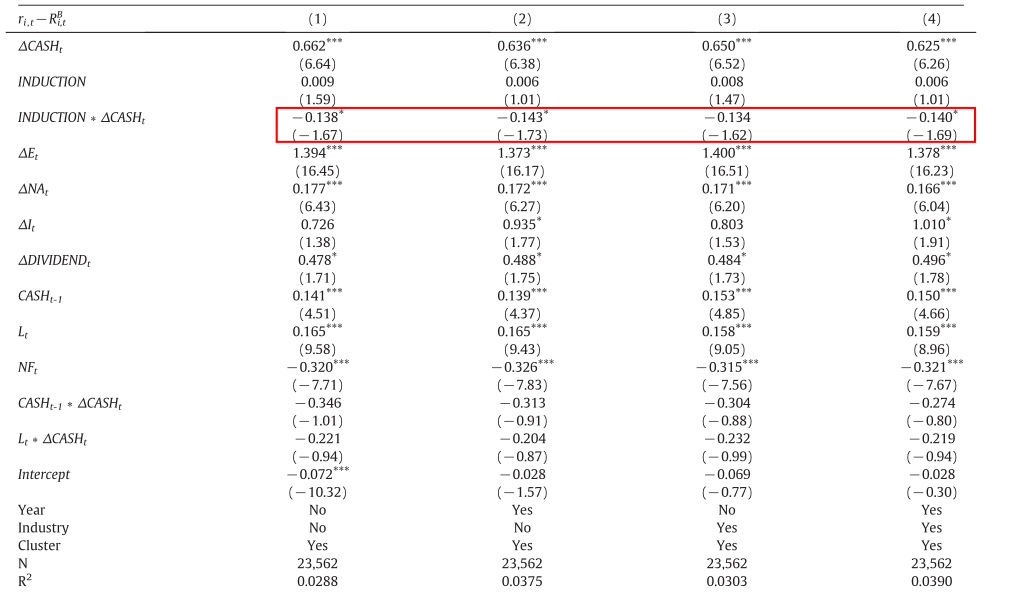

文章用模型(2)来检验政治不确定性对持有现金市场价值的影响:

其中ri,t-RBi,t为模型因变量,表示超额股票收益,ΔCASHi,t表示企业i在t年现金持有量的变化。Mi,t-1表示滞后一年的股票市场价值,文章用INDUCTIONi,t和ΔCASHi,t/ Mi,t-1交乘项来检验政治不确定性对现金市场价值的影响。模型(2)回归结果如表2所示。

表2 政治不确定性对现金市场价值影响回归结果

表2列(1)-列(4)分别为基于年份、行业和聚类效应的不同组合模型回归结果,其中三个模型的回归结果中INDUCTION与ΔCASHt交乘项系数均显著为负,这表明在政治不确定时期,现金持有量的变化与公司超额股票收益呈负相关,也就是说,现金的市场价值随着政治不确定性提高而下降。

文章进一步检验了企业减持现金时企业现金的流向。文章认为企业可能会通过关联方交易来隐藏现金。在买方关联交易和卖方关联交易会计准则中,中国企业需要识别这两类关联方交易,除这两类关联方交易之外的关联方交易被称为其他关联方交易,企业不需要对其他关联方交易提供解释,基于此,文章认为企业可能会通过其他关联方交易来隐藏现金。文章用NETRPT(经卖方调整的买方关联方交易)、BUYRPT(买方关联方交易),Other RPT(其他关联方交易)来做为因变量进行回归,回归结果显示只有Other RPT系数显著为正,这表明在政治不确定期间,企业通过增加其他关联方交易来隐藏其现金。此外,文章还一步证明了在政治不确定期间之后,企业会收回部分现金。

研究结论

文章检验了中国企业政治不确定性与现金持有量之间的关系。文章研究发现在新的市政府官员的上任第一年,企业持有的现金较少,这与政治家的攫取之手假设是一致的。同时,文章研究发现如果新上任的官员来自不同的城市,企业现金持有量的减少幅度会更大,这表明从不同城市任命新官员对企业来说意味着更大的政治不确定性,因此,企业有必要减少其现金持有量。此外,文章还发现,在政治不确定的时期,如果企业没有存在政治关联的高管、规模较小、债务较少或位于财政赤字较高的城市,则企业面临较高的政治掠夺风险,企业持有的现金更少。当企业存在严重的双重代理问题时,它在政治不确定性期间持有的现金比代理问题较弱的企业要少,这表明存在严重双重代理问题的企业容易受到政治攫取。

文章进一步分析发现在政治不确定时期,现金持有的市场价值显著为负,这表明,政治攫取可能会使企业损失现金,现金市场价值较低。此外,文章拓展研究表明企业会通过关联方交易将其现金转移到相关公司,而不是将现金用来收购固定资产或支付大额股息,并且在政治不确定期过后,企业会收回部分现金。

Abstract

We examine the relation between political uncertainty and cash holdings for firms in China. We document that, during the first year of a new city government official's appointment, a firm, on average, holds less cash, which is consistent with the grabbing hand hypothesis of politician. Our results are robust to alternative measures of cash holdings, instrumental variable estimation, sub-samples without firms in four major cities, a matched sample approach, and placebo tests. In addition, our additional analyses suggest that a firm holds significantly less cash if: (a) the newly appointed official is from a different city relative to that from the same city, (b) it faces high political extraction risk, and (c) it has strong twin agency conflicts. Lastly, our extended results suggest that the market value of cash holdings is significantly negative during periods of political uncertainty and firms hide their cash by moving it to related firms via related party transactions.