论文标题:Municipal Borrowing Costs and State Policies for Distressed Municipalities

中文标题:市政借贷成本与市政财政困境应对政策

原文来源:Pengjie Gao. 2019.“Municipal borrowing costs and state policies for distressed municipalities”.Journal of Financial Economics,132(2): 404-426.

供稿:姚洁丽

封面图片来源:Pexels

编者按

美国各州市政财政困境应对政策存在差异。一些州允许市政府在遭遇财政困境时,无条件执行第九章破产法(这些州简称为执行破产法州),而其他一些州会采取积极的政策帮助陷入财政困境的市政当局(这些州简称为采用积极政策州)。这种对待市政财政困境不同的应对政策显著地影响了借贷成本。执行破产法州与采用积极政策州相比,市政债券收益率会更高、更具周期性并且对债券违约事件更敏感。债券违约事件对于执行破产法的州有传染效应,而对于采取积极政策的州则无此影响。采用积极政策的州获得低借贷成本,是以在经济环境较差时的高政府间转移支付为代价的。

研究背景

最近发生的一些市政债券违约事件,体现了市政府应对财政困境的政策差异。文章研究了各州间与财政困境相关的法律和法规的差异,并研究了这些差异与市政借贷成本的关系。执行破产法州允许无条件地执行第9章破产法中的程序;采用积极政策州仅允许将执行第9章破产法作为最后手段使用,更倾向于通过州援助计划帮助市政当局走出困境。

文章的创新点主要有:首先,基于市政债券违约,创新性地研究了市政借贷成本与州政府提供信用保护政策差异之间的关系;另外,文章通过首次研究债券违约对于债券收益率的影响,有利于理解债务违约风险如何影响市政债券收益率。

理论分析

当市政当局陷入财政困境且没有偿还债务的能力时,州政府间的应对政策存在差异,反映了不同政策背后受益的主体不同。执行破产法州的政策对于债务人有利,因为执行破产程序可以重塑市政债务,但是不能实现重组市政府和清算资产;而采用积极政策州的政策对于债权人有利,因为州政府为市政府提供了类似隐性保险的援助,包括紧急贷款、转移支付和技术支持等,该项举措是为了在市政府遭遇财政困境时保护州的整体信誉。

当采用积极政策州发生违约事件,有政府的援助作为隐性保险,而执行破产法州则更有可能直接走破产程序,由于前者政策比后者有更大的信用担保,导致两种政策类型州的借贷成本存在差异。

样本选择与数据

各州对于市政府的财政困境有不同的应对政策。文章根据不同的政策将所有州为三个互斥的组,分别是执行破产法州、采取积极政策州以及两者都不州。

根据Frost(2015)的研究,关于州政府执行第9章破产法的授权政策,可以分为一揽子授权、取消授权和有条件授权三组。其中一揽子授权是最容易执行破产法的,因此将第一组认定为执行破产法的州。在1999年至2010年的样本期间内,共有13个执行破产法州。

如果市政府的债务违约引发州政府干预,并且州政府所委派的代表有权重组市政府财政,则被认定为采用积极政策的州。在1999年至2010年的样本期间内,共有8个采用积极政策的州。

两者都不州没有关于财政困境的明确应对政策。但是组内的各州的政策都非同质的,其中一些州可能更接近执行破产法州,一些更接近采用积极政策州。两者都不州在处理财政困境时,都是视情况处理,不同的案例执行不同的应对政策。在样本期间内共有29个两者都不州。

1999年至2010年市政债券交易价格和收益率来源于市政证券规则制定委员会(Municipal Securities Rulemaking Board, MSRB);每种债券的发行、债券评级等信息来源于Mergent市政证券数据库(Mergent Municipal Bond Securities Database);市政债券违约信息来源于彭博违约事件日历(Bloomberg Default Event Calendar)。文章研究的违约事件发生时点附近的政府债券收益率,是以月度为观测点的。样本期间内至少经历过一次违约事件的债券,总共有由679次发行产生的2063支。

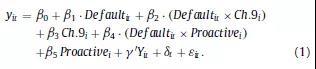

文章的主要目的是研究违约事件发生时间附近的市政债券收益率利差变化,以及这些变化在有不同财政困境应对政策的州之间是否存在差异,具体来说在执行破产法州、采用积极政策州和两者都不州之间是否存在差异,因此文章构建了以下基础模型(1):

此模型中,yit是收益率差,是市政债券i在t月的收益率与该债券相似的无风险债券收益率的差值;Defaultit是虚拟变量,如果市政债券i在t月前发生过债券违约事件,则为1,否则为0;Ch.9i是虚拟变量,如果发行市政债券i的市政府所在的州是执行破产法的州,则为1,否则为0;Proactivei也为虚拟变量,赋值原理同Ch.9i;δt代表时间固定效应,Yit是控制变量。

β2和β4能够分别捕捉执行破产法州和采用积极政策州,由于发生债券违约事件引起的收益率上升增量;β3和β5能够分别反映由于市政债券所在的州是在执行破产法州和采用积极政策州,对于债券收益率的影响。

实证分析

表1中的第5列是不同因变量的回归结果,第1、2列是以二级市场的债券收益率差作为因变量,第3列是以发行利率作为因变量,第4、5列是市政代发债券二级市场收益率为因变量。市政代发证券是市政府代第三方机构或组织发行的债券,不受州政府关于财政困境应对政策的影响。

表1第1列的回归结果表明,债券违约事件使二级市场的市政债券收益率提高5.6%。在第2列中,在执行破产法州的市政债券发生违约事件后,二级市场的市政债券收益率提高6.4%,这意味着由于该市政债券能更轻易地执行破产法,投资者预计会有更高的损失。但是,在采用积极政策州,债券违约事件只会使收益率提高3.9%,这表示这两种政策之间的统计上的差异约为2.5%。同时,第2列的结果也表明,执行破产州的债券收益率比采用积极政策州高。第3列回归结果表明,执行破产法州比采用积极政策州的发行利率高0.012%。

表1 市政债券收益率差与州政府政策的回归结果

进一步分析

为了更好识别市政借贷成本间差异是由于不同的财政困境应对政策差异引起的,文章在基础回归的基础上进一步识别政策差异与借贷成本的因果关系。具体思路为首先提出了两个识别策略,更好识别因果关系,并且进一步研究了不同政策类型州间债券回收率是否存在差异,经济环境较差时不同政策类型州收益率差是否更大,以及不同政策类型州是否存在传染效应,最后文章讨论了采用积极政策州的成本。

一般而言,很难将由于应对政策差异对借贷成本影响与其他和政策无关特征所产生的影响区分开来,理想情况下,所有州的财政困境应对政策随机选择执行破产法或者采用积极的政策。但是,在1999年至2010年的样本期间内,没有可以导致样本随机的事件。因此,为了更好识别所研究问题的因果关系,文章采用了替代识别策略。

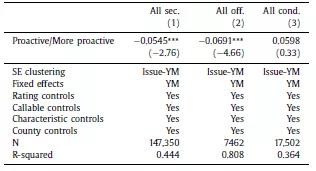

文章的第一个识别策略利用的背景是某些市政债券不受州政府关于应对财政困境的政策影响。市政代发债券由非政府的第三方提供背书,这些第三方无法执行破产程序,也不会获得州政府的帮助。因此,与常规市政债券不同,执行破产法州与采用积极政策州的市政代发债券收益率之间不应有差异。

表1中第4、5列是用市政代发债券样本回归的结果。第4列结果表明,如果市政代发债券经历过违约事件,收益率差会上升3.9%;第5列结果表明,如果市政代发债券位于执行破产法州或者采用积极政策州,违约后不会产生明显的收益率差增加。

文章研究了地理位置相邻但采用不同应对政策的市政府,在债券收益率上的差异。这些市政府应对陷入困境的市政当局有不同的政策,由于这些市政府的地理位置十分接近,因此边界两边市政府间的债券收益差异可能更容易归因于应对政策不同。文章识别了20对地理位置相邻但是应对政策不同的市政府。回归结果如下表2。

表6的第1列和第2列分别报告了二级市场收益率和发行利率的结果。在采用积极政策州,二级市场平均收益率低0.05%,而发行利率则低0.069%。该结果表明由于应对政策不同导致各对市政府样本间存在收益率差。表6的第3列是12对地理位置相邻,但是应对政策不同的市政府代发债券收益率为因变量的回归结果,结果表明代发债券收益率并没有显著差异。

表2 地理位置相邻市政府的应对政策与债券收益率回归结果

债券回收率计算方法是用债券违约后最后一笔交易价格除以用美国国债收益率曲线(可以视作无风险利率)计算的该债券本息的现值。债券回收率对于研究采用积极政策的州提供援助程度非常有用。样本中所有州的违约非代发债券的平均回收率是70.5%,采用积极政策州的违约非代发债券的回收率为79.1%,而执行破产法州违约非代发债券的回收率仅为67%,两种政策类型州间回收率相差12.1%,文章进一步将回收率作为因变量,州类型作为控制变量回归,未列示的回归结果表明,两种政策类型州间的回收率存在显著差异,且采用积极政策州的回收率高于执行破产法州。

由于陷入财政困境的市政当局更有可能获得州政府的援助,因此其发行的市政债券可以被认为嵌入了卖出期权,在经济环境不佳时,更能凸显政府担保的价值;而执行破产法的州会无条件执行破产程序,在经济不景气时,没有风险补偿。因此文章认为在经济环境恶化时,采用积极政策州和执行破产法州间的利率差会更大。文章也设计了回归验证该推断,未列示的实证结果与推断一致。

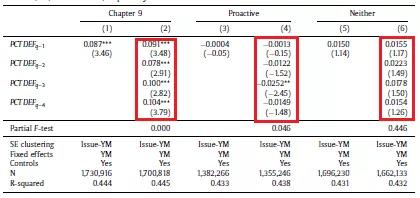

市政债券市场存在传染效应,即其中一个城市的违约事件会影响其他城市的债券收益率。文章认为投资者对于债券市场的信心受损是影响其他城市债券收益率的主要原因,当一个城市出现违约事件,会引起投资者对于违约债券所属州的其他市政债券的风险预期发生变化,因此会使得这些债券收益率上升。为了验证该猜想,文章构建了模型验证该推断,文章构建了模型(2)验证该推断:

模型(2)中因变量、控制变量等与模型(1)一致,变量是根据各州季度内违约债券的总面值,除以对应季度内所有债券的总面值得到的,其中代表债券i在t月所属季度的滞后季度。

文章按照不同政策类型州分别按照模型(2)回归,得到如下表3结果。根据表3回归结果表明,执行破产法州存在传染效应,而采用积极政策州只有滞后第三季度存在传染效应,可以认为没有传染效应,两者都不州存在轻微的传染效应。并且执行破产法州的传染效应存在一年。

表3 不同政策类型州的传染效应回归结果

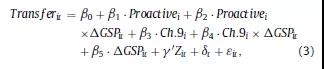

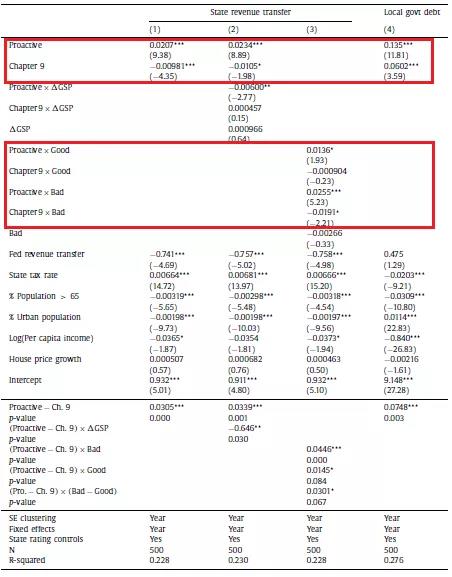

当市政当局陷入困境时,为了维护州的信誉,采用积极政策州会采用援助,例如紧急贷款、转移支付等。因此采用积极政策州比执行破产法州市政债券,无论是在初级市场还是二级市场,有更低的收益率,同时对经济环境更不敏感,但是这些好处都是需要一定成本的。文章推断采用积极政策州的转移支付比执行破产法州更多,而当州的经济状况不佳时,这一差距会更大。文章构建了模型(3)验证该推断:

模型(3)中,Transferit是州转移支付水平的变量,计算方法是i州的1999年至2010年(2001年和2003年数据缺失),年地方政府间转移支付除以地方政府总收入的百分比;ΔGSPit是i州在t年人均GDP的增长额取对数;Zit代表一系列的控制变量。

下表4是模型(3)的回归结果,前3列是以政府间转移支付为因变量的回归结果,第3列是经济状况好控制变量(Good)和经济状态差控制变量(Bad),分别与不同政策类型州控制变量交乘之后回归的结果,第4列是以每个州未偿地方债务总额与地方政府总收入的比率(Localdebtit)作为因变量的回归结果。

根据表4前3列回归结果表明,采用积极政策州的转移支付比执行破产法州更具有逆周期调节的特征,在经济状况疲弱的情况下,采用积极政策州的转移支付更大。第4列回归结果表明,采用积极政策州的地方债务比执行破产法州高7.5%,也就是说采用积极政策州的地方政府债务水平更高。

表4 采用积极政策州的成本回归结果

研究结论

文章研究结果表明,州政府如何应对市政府违约的制度差异,是美国各州债券收益率中违约风险溢价异质性的来源。执行破产法州与采用积极政策州相比,市政债券收益率会更高、更具周期性并且对债券违约事件更敏感。债券违约事件对于执行破产法的州有传染效应,而对于采取积极政策的州则无此影响。采用积极政策的州获得低借贷成本,是以在经济环境较差时的高政府间转移支付为代价的。

Abstract

Policies on financially distressed municipalities differ across US states, with some allowing unconditional access to Chapter 9 bankruptcy (Chapter 9 states) and others having proactive policies to assist distressed municipalities (Proactive states). These differences significantly affect borrowing costs. In Chapter 9 states, local municipal bond yields are higher, more cyclical, and more sensitive to default events than Proactive states. Default events have a contagion effect in Chapter 9 states, but not Proactive states. Lower local borrowing costs in Proactive states come at the expense of the state.