论文标题:Determinants of Voluntary Internet Financial Reporting by Local Government Authorities

中文标题:地方政府部门自愿进行网络财务报告的决定因素

原文来源:Fawzi Laswad. Richard Fisher. Peter Oyelere. 2005. “Determinants of Voluntary Internet Financial Reporting by Local Government Authorities.” Journal of Accounting and Public Policy, 24:101-121.

供稿:董倩雪

封面图片来源:Pexels

编者按

90年代初,新西兰对公共部门财务报告进行改革,使公共部门实体按照适用于私营部门实体的同一套财务报告标准编制财务报表。互联网作为信息媒介为公共部门披露行为模式的发展和完善提供了独特的机会。文章考察了新西兰地方当局在代理理论和其他理论背景下自愿选择互联网财务报告实践的决定因素。以是否利用互联网作为财务报告披露媒介将地方政府部门分为两类,比较研究了影响是否选择网络披露相关的六个变量:政治竞争、地方政府规模、财务杠杆水平、市政财富、媒体曝光率以及地方议会形式。研究结论显示,新西兰地方政府是否使用互联网财务报告可以根据其财务杠杆水平、市政财富、媒体曝光度和地方议会类型来预测。文章的研究为理解公共部门自愿进行网络财务信息披露的激励机制提供了实证证据。

研究背景

90年代初期,新西兰对公共部门(政府部门)财务报告进行改革,使公共部门实体按照适用于私营部门实体的同一套财务报告标准编制财务报表。研究公共部门(政府部门)管理者行为的文献表明,部门中的代理关系促使这些管理者提供信息,以便对其行为进行监督。互联网作为信息媒介,其发展为审查公共部门,特别是地方政府部门自愿进行财务信息披露提供了机会。因此,新西兰某些地方政府自愿选择在其网站上披露财务信息。许多研究考察了企业在互联网上自愿披露财务报告的决定因素(Ashbaugh等,1999;Craven和Marston,1999;Pirchegger和Wagenhofer,1999;Oyelere等,2003),这些研究主要集中于私营部门的管理激励。然而,公共部门自由披露信息的决定因素尚未得到研究。文章为了探究地方政府管理者选择自愿在互联网上披露财务信息的原因,以是否利用互联网作为财务报告披露媒介将地方政府部门分为两类,比较研究了与自愿进行网络披露相关的六个变量:政治竞争、地方政府规模、财务杠杆水平、市政财富、媒体曝光率以及地方议会形式,进而确定决定性的影响因素。文章的研究为理解公共部门自愿进行网络财务信息披露的激励机制提供了实证证据。

理论分析

政府部门自愿披露信息的意愿在很大程度上取决于代理理论在该部门的应用。公共部门管理者与选民之间的关系可以描述为一种代理关系,选民是委托人,政客是代理人。在这种情况下,政客被认为是自私自利、追求财富最大化的代理人,其财富的最大化取决于他们的连任、晋升以及当前和未来的收入(金钱和非金钱收入)。选民也被认为是自私的,其行为也是为了增加他们的财富。选民的财富与代理人的行为有关。因此,每位选民都有监督政客行为的动机(Zimmerman,1977)。此外,选民可能会与利益集团结盟,这些利益集团比个人选民有更大的权力影响选举结果。与其他代理关系类似,利益集团(委托人)和政治家(公共部门的代理人)分享一定的利益,也会承担一定的成本。因此,民选的政治家提供监测信息,以表明他们遵守了选举前的承诺,而且随着政治竞争的加剧,他们这样做的动机也会增加。即公共部门的代理关系激励公共部门管理者自愿披露信息,以便对其行为进行监督。

Baber(1983)认为,政治竞争越激烈,政治管理者提供监控信息的动机就越高。一些研究已经对这种关系进行了实证检验(Ingram,1984;Baber,1983;Baber和Sen,1984;Evans和Patton,1987;Giroux,1989),其中大多数结论都显示了政治竞争与信息披露之间的正相关关系。若干研究也检验了地方议会形式与信息披露选择之间存在着显著的相关关系(Zimmerman,1977;Evansand和Patton,1987;Ingram和Dejong,1987;Giroux,1989)。新西兰有86个行政区,分为两种主要形式:区域委员会和二级区域管理局。二级区域管理局包括区议会和市议会。在新西兰行政当局的设置中,可以确定一些代理关系。这些关系包括选民(利益集团)与地方政治管理者与债权人、中央政府官僚、委员会之间的关系。关于地方政府财务杠杆水平与信息披露选择之间的关系,Zimmerman(1977)认为,政治家有降低债务成本的动机,从而增加了可用于其他项目的资源,这些项目可能会增加政治家的福利。这种奖励措施促使公共部门管理者提供信息资料,以便监测其行动。Zimmerman(1977)还指出,公共媒体影响选民和政治家之间的代理关系。揭露政治腐败和丑闻可以提高报纸销售量,吸引电视观众和电台听众,因此影响曝光率。

总之,相对于私营部门,公共部门的自愿性信息披露理论还处于比较早期的阶段。此外,私营部门通常在性质上更加同质,公共部门的背景、实体目标、监管环境和可用的档案数据的多样性,使得在以前的研究中对类似概念使用不同的指标成为必要。所以,文章试图在之前相关文献的基础之上,并在可能的情况下使用类似的度量标准,为公共部门自愿披露财务信息的决定因素的研究做出贡献。

假说提出

政客为避免在未来选举中的失败,将减少选民和政治代理人之间的利益偏差。高水平的政治竞争增加了当选官员选举之前承诺的长期成本,并激励在职者承担更大的监督成本(Baber,1983;Evans和Patton,1987)。互联网是向选民即时传播信息的一个低成本高效益的机制,因此可能作为政治代理人增强监测义务的一个重要媒介。

此外,Baber和Sen(1984)认为,政治竞争使得在职者更容易产生来自竞争对手的压力,因此增加了进行自我管制的动机,即通过使用公认的报告方法来证明其有效管理的承诺。有证据表明,利用互联网进行财务报告正在迅速成为国际私营部门的规范。事实上,美国证券交易委员会(SEC)已经声明,随着越来越多的投资者进入和使用互联网,委员会将考虑鼓励使用互联网作为主要的传播工具。因此,新西兰一些地方当局自愿使用互联网进行财务报告,以遵守最佳报告方法的形式来证明自我监管。所以,文章提出第一个假设。

H1:政治竞争与自愿使用互联网财务报告之间存在正相关关系。

鉴于地方政府规模越大,需要的信息披露就越多,预计这些公共部门将倾向于采用各种不同的披露方法。由于互联网上信息生产和传播的成本在很大程度上可能与它们的规模无关。因此,通过互联网披露信息的好处可能会随着规模的增加而增加(Debreceny等,2002;Pirchegger和Wagenhofer,1999)。所以,文章提出第二个假设。

H2:地方政府规模与自愿使用互联网财务报告之间存在正相关关系。

有研究认为,利用债务为公共活动融资,为政治管理者降低债务成本提供了激励(Zimmerman,1977)。自愿披露财务信息将有利于债权人的监督,更有利于实现债务的融资。这种增量信息披露可以通过传统的纸质财务报表和互联网财务报告等其他媒体进行。所以,文章提出第三个假设。

H3:地方政府杠杆率与自愿使用互联网财务报告之间存在正相关关系。

Christiaens(1999)认为,市政财富应与增加财务信息披露呈正相关,因为它提供了管理质量的信号,这可能有利于地方政客,增加他们的连任机会和降低利息成本。继Ingram(1984)之后,Christiaens使用人均收入作为市政财富的代理。表现较差的地方当局会尽可能避免自愿披露,如互联网财务报告(IFR),而是将访问会计信息的权限限制在更多确定的用户。所以,文章提出第四个假设。

H4:地方市政财富与自愿使用互联网财务报告之间存在正相关关系。

Zimmerman(1977)确定了媒体的作用在选民和政治家之间的代理关系,揭露政治腐败和丑闻可以提高报纸销售量,吸引电视观众和电台听众,因此影响曝光率。Ingram(1984)同样认为,一个强大的媒体引起更多的新闻披露,以满足需求的信息,甚至作为政治家的防御机制。所以,文章提出第五个假设。

H5:地方政府活动的媒体曝光率与自愿使用互联网财务报告之间存在正相关关系。

6.地方议会类型

虽然选民个人监督政治行为的动机似乎有限,但选民联盟(如政党、工业或职业联盟等)却有更大的动机,因为他们有通过集体投票影响选举结果的潜在能力(Baber,1983;Ingram,1984)。受到联盟审查的地方议会政治管理人员将有相应的奖励,有利于提供对监测其行动有用的资料。由于城市化促进了联盟的形成(Ingram,1984),大都市地区人口比例较大的议会中的地方政治管理人员可能比乡村人口较大的议会中的管理人员更有动力自愿披露信息。事实上,城市化与互联网的访问和使用相关联。所以,相对于区议会而言,区域委员会和市议会互联网财务报告自愿披露的可能性也最高。所以,文章提出第六个假设。

H6:与区域委员会和市议会相比,区议会较少自愿使用互联网财务报告。

研究设计

新西兰的86个地方政府分别由12个区域委员会、15个市议会和59个区议会组成。86个地方政府中有61个当地政府网站,地方政府利用互联网提供广泛的信息,但是只有30个(约49%)拥有网站的地方政府愿意在这些网站上提供财务信息。

地方政府的财务数据来自地方政府网站(如果有的话)上的财务信息以及年度报告。财务会计数据涵盖1997至1999三年,地方政府规模(Size)由总资产和总收入表示,而杠杆率(Leverage)则由长期负债总额占资产总额的比例,以及长期负债总额占公共权益总额表示;规模和杠杆率都是由两个指标来衡量。市政财富(Municipal wealth)是由当地居民的人均收入来表示。地方政府选举的竞争强度(Political competition)则是用在上次地方政府选举中,候选人与职位的比例来衡量。新闻曝光度(Press visibility)是通过从新西兰电子数据库新索引中获得的2000年印刷报纸上出现的新闻的数量来衡量的。地方当局的议会类型(Council type)是虚拟变量,如果是区议会,则议会类型是1,否则取0。地方政府对互联网财务报告的参与程度是用二分变量来衡量的,它反映了地方政府是否在互联网上提供财务信息(IFRA与N-IFRA)。

文章使用单变量和多变量方法确定新西兰地方当局中自愿进行网络财务报告的决定因素。地方当局分为在互联网上提供财务报告(IFRAs)(n=30)和有地方政府网站却不使用它来披露财务信息(N-IFRAs)(n=31)这两类。对两类地方当局的自变量进行单变量独立样本t检验,以检验IFRAs和N-IFRAs之间所选变量的均值可能存在的差异。所以,文章建立logit模型(1)来分析自变量与二分因变量(IFRAs与N-IFRAs)之间的关联。

实证分析

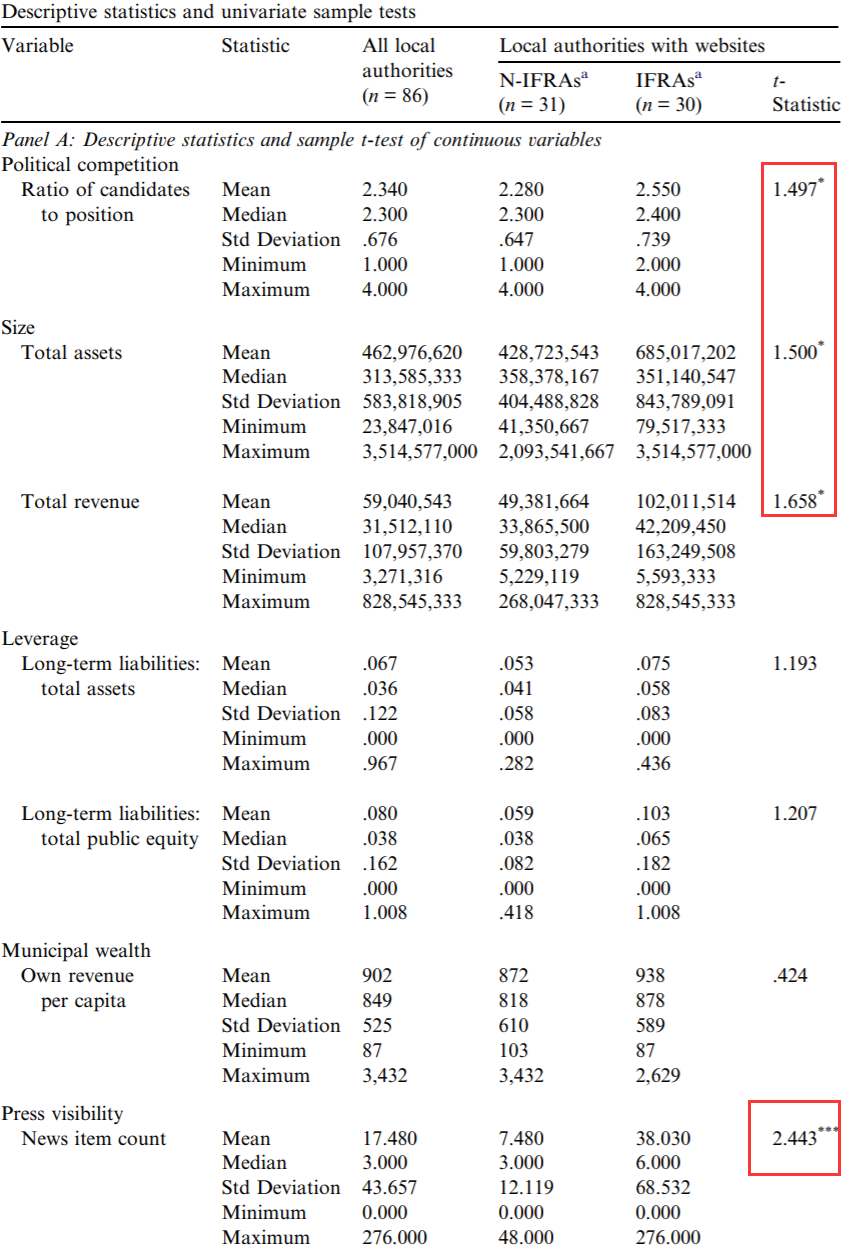

表(1)中IFRAs和N-IFRAs之间的单变量差异检验的结果显示,在政治竞争、地方政府规模和媒体曝光度方面,两组地方当局在统计意义上具有显著差异。IFRAs的政治竞争比N-IFRAs更激烈,IFRAs的规模明显大于N-IFRAs。这一结果与以往关于地方政府特征(及其变量)的研究结果一致,证实规模在单变量水平上是一个决定变量。在1%的显著性水平上,IFRAs比N-IFRAs的媒体曝光度差异更为明显。IFRAs实践与媒体曝光率之间的这种高水平的积极联系并不令人惊讶,因为两者都是向地方当局的利益相关者传递信息的媒体,无论是在财务方面还是其他方面。从统计上看杠杆率、市政财富和地方议会形式方面,IFRAs和N-IFRAS之间不存在显著性差异。

表1 描述性统计与单变量检验

2.多元回归分析

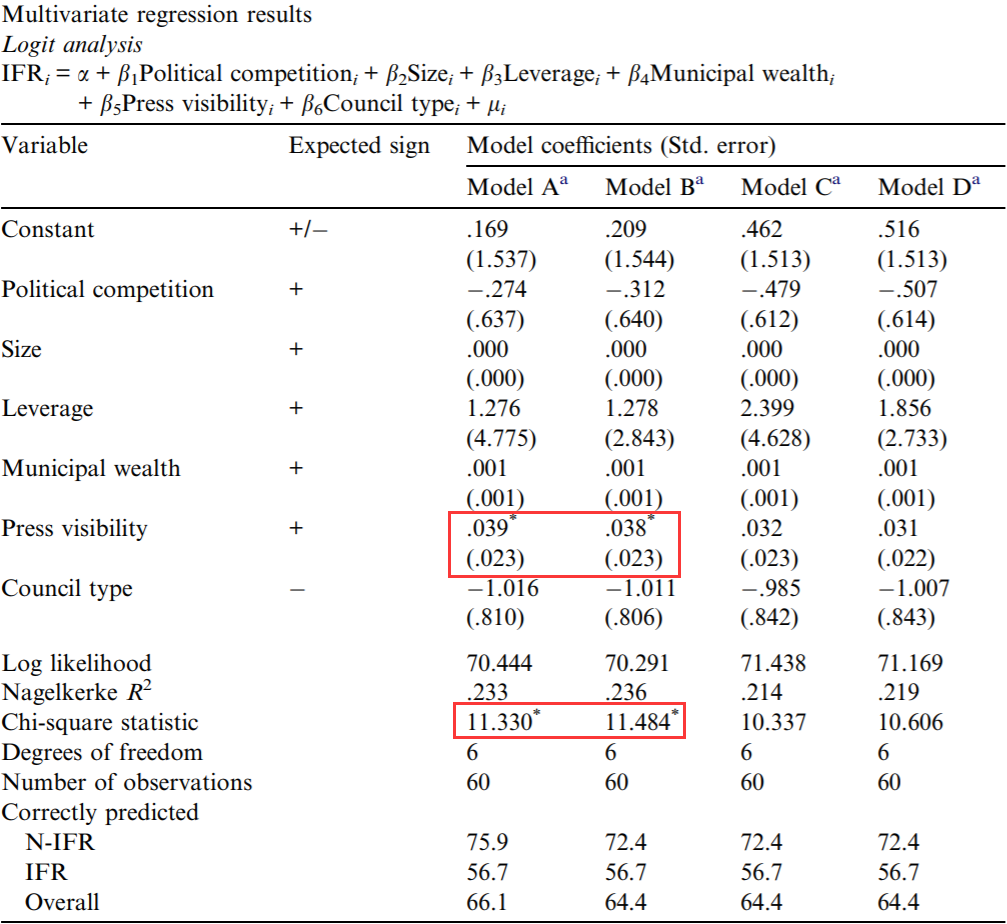

表2显示了多元分析的结果(对应于模型(1))。由于分别使用两个指标来衡量地方政府规模和杠杆率,所以分析检验了四种组合(模型)的结果。总资产的大小用于模型A和B,而总收入大小用于模型C和D;对于杠杆率,长期负债总额与总资产用于模型A和C,而长期负债占公共权益总额用于模型B和D。

表2 多元回归结果

根据卡方统计,在表2中报告的四种模型中,有模型A和模型B总体上显著。在这两个模型中,只有媒体的曝光度在预测的方向上是显著的,这为H5提供了实证支持。媒体曝光率高的地方政府更有可能参与IFR,说明新闻媒体影响着选民与地方当局管理者之间的代理关系,其更有可能主动寻求和利用互联网等其他沟通渠道。在新西兰地方当局中,财务杠杆水平似乎与选择IFR呈正相关,表2的四种模型都显示了这种关系。这一结果表明,负债负担相对较高的新西兰市政当局的政治管理者认为IFR是促进债权人监督的一种潜在手段。结果还表明,以当地人均收入代表的市政财富与新西兰地方当局的选择IFR直接相关。这一发现与Ingram(1984)的发现一致,并表明该变量被管理层视为新西兰公共部门环境质量的重要指标。地方议会类型也是新西兰地方政府IFR的决定因素。由于互联网是一种城市现象,至少在最初阶段是这样,这或许解释了市议会比区议会更多选择自愿披露互联网财务报告原因,Ingram(1984)还发现城市化对信息披露实践有显著影响。

此外,从表2可以明显看出,没有发现政治竞争与新西兰地方当局IFR做法之间预期的正相关关系。新西兰地方当局的政治管理人员似乎没有把国际报告视为一种关键的手段,以表明自我管制的最佳形式,即使在存在激烈的政治竞争的情况下也是如此。事实上,政治竞争越激烈,地方当局的管理者利用互联网自愿报告财务信息的倾向就越小。同样令人惊讶的是,政府规模(在所有四种模型中)被发现并不是新西兰地方当局选择IFR的影响因素。这似乎不像早期在公共部门的研究结果(Baber,1983:Evans和Patton,1987;Christiaens,1999),地方政府规模似乎不是新西兰地方当局IFR实践的重要解释变量,较大的新西兰地方当局可能没有充分利用互联网传播财务信息带来的潜在规模效益。

总之,基于多变量分析的结果,文章提出的六个假设中有四个得到了支持。一方面,财务杠杆率(H3)、市政财富(H4)和媒体曝光度(H5)与新西兰地方政府IFR实践之间的正相关关系预测得到了支持;另一方面,地方议会类型(H6)和IFR实践之间的负相关关系预测也得到了研究结果的证实。然而,关于IFR实践与政治竞争(H1)和政府规模(H2)之间存在正相关关系的假设没有得到支持。

研究结论

新西兰地方政府是否使用IFR可以根据其财务杠杆水平、市政财富、媒体曝光度和地方议会类型来预测。地方政府规模和政治竞争水平都没有被发现是IFR的有用预测指标。杠杆率更高的地方政府,或者创造市政财富相对更多的地方政府,更有可能选择IFR。新西兰地方当局在媒体上露面较多,曝光率越高,也更有可能利用互联网提供财务信息,这证实了强大的媒体在确保财务问责和透明度方面的作用。此外,区议会通过互联网公开财务信息的自愿性明显低于市议会和区域委员会,这可能是由于互联网的“城市”性质和相对较低的准入水平,这种影响很可能在不久的将来显著消失。

Abstract

The reform of public sector (local and central government) financial reporting in New Zealand in the early 1990s has aligned such reporting with reporting practices in the private sector (business enterprises). Literature examining the behavior of managers in the public (government sector suggests that agency relationships in the sector motivate such managers to provide information to enable the monitoring of their actions. This literature identifies a number of characteristics and variables that proxy for agency costs in the public sector. The recent development of the Internet provides an opportunity for examining voluntary disclosure in the public sector and, in particular, in the local government environment. Some New Zealand local government authorities elect to voluntarily provide financial information on their websites. This paper examines the voluntary Internet financial reporting practices of local authorities. Six variables associated with voluntary disclosure are examined: political competition, size, leverage. municipal wealth. press visibility. and type of local authority. Results indicate that leverage, municipal wealth, press visibility, and type of council are associated with the Internet financial reporting practices of local authorities in New Zealand. Policy implications and possible limitations of the study as well as suggestions for future research are discussed in the paper.