论文标题:The Quality of Accounting Information in Politically Connected Firms

中文标题:政治关联企业的会计信息质量

原文来源:Chaney P K, Faccio M, Parsley D. 2011. “The Quality of Accounting Information in Politically Connected Firms. ”Journal of Accounting & Economics, 51(1-2):58-76.

供稿:李雪娣

封面图片来源:Pexels

编者按

文章研究发现有政治关联的企业盈余质量显著低于无政治关联企业,同时排除了企业因为盈余质量本身就比较差从而建立政治联系更频繁这种替代性假说。政治关联企业由于没有披露高质量会计信息的市场压力,故他们倾向于提供更低质量的财务报告。研究进一步发现,只有对于无政治关联企业,盈余质量较低会导致其债务成本过高,这表明政治关联企业并不会为他们较差的盈余质量而承担不利后果。

研究背景

以往研究通常将企业盈余质量较差归咎于代理问题以及公司治理,例如股权集中度与企业盈余质量呈负相关,同时,股权集中度越高的企业也被证明更容易建立政治联系。这间接表明政治关联可能会降低企业盈余质量。此外,股票市场发展、投资者权利、法律执行等制度层面的因素也会影响企业盈余质量。以往研究尚待解决的问题在于政治关联究竟是改善还是降低了企业盈余质量。

假说提出

关于政治关联和企业盈余质量,一种观点认为,由于受到包括媒体在内的利益各方更广泛的控制和监督,政治关联企业的盈余质量会更高。然而,本文提出另一种观点,认为政治关联企业的盈余质量会显著低于无政治关联的企业。基于以往研究成果,作者认为有三种解释可以为文章的研究发现提供理论支撑:第一,有政治关联的企业通常能获取高于建立政治联系成本的收益,内部交易人会隐藏、模糊相关信息或者拖延发布财务报告的时间以故意误导投资者;第二,政治家们会对关联企业提供“保护伞”。在这种情况下,政治关联企业并不会因为提供低质量会计信息而受罚,当然也就不会关注会计信息质量高低,从而在提升会计信息质量上投入较少时间和资源;第三,会计信息质量本身就比较差的企业可能更倾向于建立政治联系。

研究设计

1.数据与样本

文章选取19个国家的跨国数据作为样本,采用了由Faccio(2006)提出的衡量企业层面政治关联的数据集以及Worldscope(该数据库包含世界范围内大型上市以及非上市公司的标准化会计信息)中的基础会计数据,基于操纵性应计盈余的波动性构建了衡量盈余质量的指标。文章还检验了政治关联对企业会计信息质量的影响是否取决于企业所有权结构特征(例如大股东持股或家族持股)。

企业高级董事名字来源于公司网站、Worldscope、Extel(该数据库对欧洲股票投资界的三个方面进行市场研究,提供广泛的排名,市场趋势和观点洞察力)以及Lexis-Nexis(该数据库内容涉及新闻、法律、政府出版物、商业信息、及社会信息等);企业大股东名字来源于Claessens et al. (2000) 、Faccio and Lang (2002)、证券交易所网站、监管当局、Worldscope以及Extel;议会成员或政府成员的姓名源自国家元首目录(CIA,2001)、政府和议会的官方网站。

通过将从Worldscope获取的财务数据和Faccio (2006)有关政治关联的数据相匹配,以2001-2005年操纵性应计盈余的标准差度量盈余质量,共获得4954个公司样本,其中来自19个国家的209个公司被认定为有政治关联。以1996-2005年操纵性应计盈余的标准差度量盈余质量,样本包含了4308个公司,其中168个公司被认定为有政治关联。

2.变量定义

(1)政治关联

文章引用Faccio(2006)对政治关联的定义:如果直接或者间接持有10%及以上表决权的股东或高管(首席执行官、董事会主席、总裁、副总裁、董事会秘书)是议会成员,首相,或者与顶级的政治家、政党有密切关联,则该企业被认定为有政治关联。需要特别注意:如果政客本人是一国首相,同时他自己或者其近亲(例如儿子或女儿)是某企业大股东或高管,则该企业被认为有政治关联;如果政客本人是议会议员,只有他本人是某企业股东或高管,该企业才能被认为有政治关联。

(2)盈余质量

文章沿用先前研究,将根据应计盈余基准模型估计得出的未解释残差认定为操纵性应计盈余,并将操纵性应计盈余的波动性作为研究重点,操纵性应计盈余波动性越大,盈余质量越低。文章对操纵性应计盈余的度量方式是引用Ashbaugh et al. (2003)根据绩效调整当期应计盈余(REDCA)的方法。REDCA的计算方法为本期应计盈余总额(TCA)与预期业绩(ROA)调整后的当期应计盈余总额(EPTCA)二者的差额,公式表示为:

文章主回归中对应计盈余质量的两种度量方式为:REDCA分别在2001-2005年以及1996-2005年的标准差,选取更长的时间窗口是为了捕获企业盈余质量的一个系统性变化,避免短时间窗口的噪音。文章定义REDCA标准差越大,则盈余质量越低。

(3)控制变量

文章选取了一系列可能会影响企业盈余质量的企业层面、国家制度层面的控制变量。Control为最大股东所持表决权的大小;如果企业最大股东为家族持股或者是持有20%及以上表决权的个人,则Family取值为1,否则取0;Operating Cycle为应收账款周转天数和存货周转天数之和的对数。Ln Mkt Cap为公司市值的自然对数。有关经营波动性的控制变量,文章选取了自由现金流与总资产之比的标准差、营业收入与总资产比值的标准差 、营业收入增长率以及营业收入增长率的标准差作为衡量指标。文章还控制了市值账面比、资产负债率等变量。制度层面的控制变量包括Anti-Director Rights(基于Djankov et al. (2008)的对抗董事会权力指数)、Corruption(腐败指数,来源于国际透明度官方网站(www.transparency.org),从0-10进行取值,取值越高,腐败程度越高。)。

实证分析

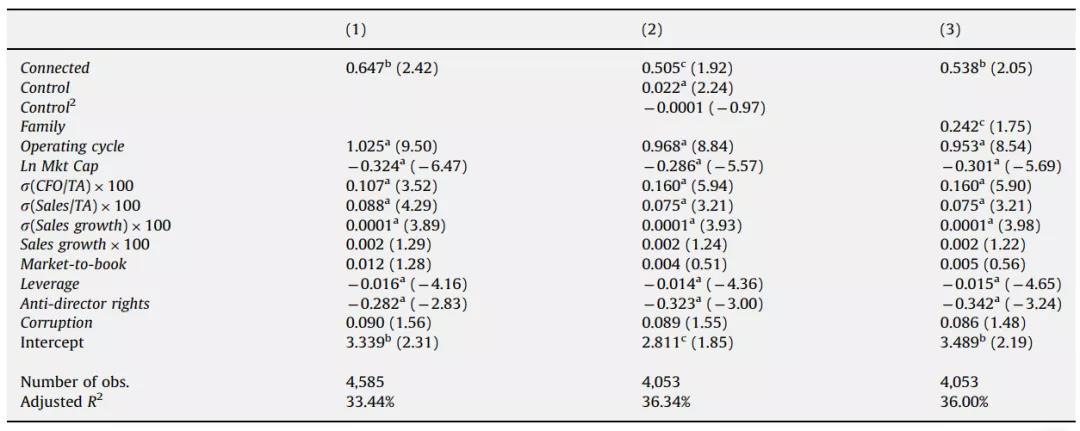

在回归分析中,文章报告的t统计量是基于国家/行业聚类调整的标准误。回归结果如表1所示:回归(1)表明,政治关联企业与操纵性应计盈余标准差呈显著正相关,说明政治关联企业盈余质量更差,同时,结果表明大公司盈余质量更好,企业营业周期越长、营业收入波动性越大、销售增长率波动性越大,盈余质量更低。国家制度层面上,在对小股东权益保护较弱或者更腐败的国家,操纵性应计盈余标准差更大,盈余质量更低。回归(2)和回归(3)加入了股权结构的相关变量。结果表明,在股权集中度较高的企业,盈余质量更低;家族控股企业在报告会计盈余时加入了更多的自由裁量权。当文章用较长时间窗口(10年)来衡量操纵性应计利润标准差时,上述研究结果依然存在。

表1 操纵性应计利润标准差(时间窗口:5年):OLS回归

稳健性检验

1.排除个别国家和国家间的差异

文章在这部分每次迭代删除一个不同的国家,重复上述回归。研究结果表明:当以5年时间窗口的操纵性应计利润标准差度量盈余质量时,政治关联与操纵性应计利润的标准差始终呈正相关,19次回归中,有17次相关系数具有显著性。当时间窗口延伸至10年时,政治关联与操纵性应计利润的标准差始终呈正相关,19次回归中,有18次相关系数具有显著性。如果加入国家或地区哑变量,将所有国家或地区都纳入回归分析,政治关联与操纵性应计利润的标准差显著正相关。

2.变换因变量与转换估计方法

上述回归模型中因变量取值为正,由于这种截断,随机扰动项可能不会正态分布。因此文章对因变量采用logistic变换,重新进行回归,结果表明政治关联与操纵性应计利润标准差显著正相关。文章还采用了Tobit模型,对操纵性应计盈余标准差取对数,重新进行回归,上述研究结果依然成立。

3.更换盈余质量的衡量方式

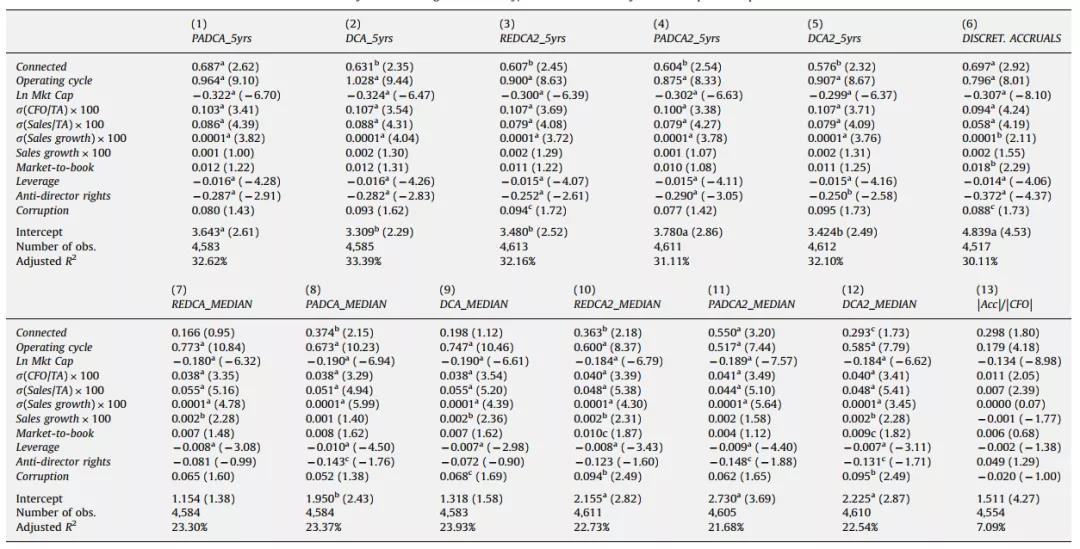

文章更换了盈余质量的度量方式,在表2的回归(1)-回归(6)中,以各项目的标准差度量盈余质量,表示为_5yrs;回归(7)-回归(12)为操纵性应计盈余绝对值的中位数,表示为_MEDIAN。回归(13)中因变量为应计盈余的绝对值与自由现金流绝对值的比值。回归(1)-回归(13)均限定期间为2001-2005年。具体度量方式如下所述:PADCA是基于绩效调整的操纵性应计利润,计算方法为剔除掉上文计算和中的ROA,再根据等式(1)计算出操纵性应计盈余,最后减去行业操纵性应计盈余的中位数;PADCA_5yrs是PADCA在2001-2005年的标准差;PADCA_MEDIAN是2001-2005年PADCA绝对值的中位数;DCA为利用琼斯模型计算的应计盈余,REDCA2等于等式(1)中的REDCA,但以国家或地区作为哑变量进行回归,PADCA2等同于上述PADCA,但以国家或地区作为哑变量进行回归,DCA2等同于上述DCA,但以国家或地区作为哑变量进行回归;DISCRETIONARY ACCRUALS代表2001-2005年间应计盈余的标准差。|Acc|/|CFO|代表2001-2005年应计盈余绝对值与自由现金流绝对值比值的平均数。从表2中可以看出政治关联企业操纵性应计盈余变动更大,即盈余质量更低。在以各指标的波动性度量盈余质量的回归模型中,二者均呈现显著正相关关系。在以各指标绝对值的中位数度量盈余质量的6个回归中,有4个回归呈显著正相关关系。

表2 稳健性检验:更换应计盈余质量的度量方式

4.盈余质量较差的公司是否更有可能建立政治联系

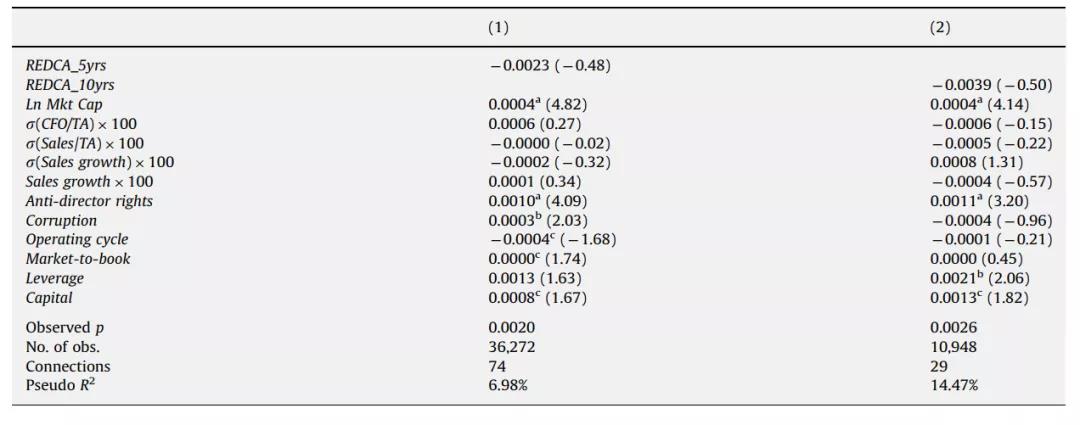

文章研究发现政治关联企业盈余质量更低。但还存在一种可能性,盈余质量本身就比较差的企业更有可能谋求政治联系。若该假说成立,那么盈余质量原先就比较差的企业在指定年度建立政治联系的可能性更高。文章构建了如下度量建立政治关联可能性的回归模型:

Connectedi,t表示如果企业i在t年新建了一个政治联系,则取1,否则取0。表3的回归结果表明,企业盈余质量对其建立政治关联的可能性无显著影响。结果同时表明公司规模、腐败指数、对抗董事会权力、营业周期、市值账面比是企业建立政治关联的重要影响因素。

表3 企业建立政治联系的决定因素

进一步研究

政治关联企业的应计盈余质量低于非关联企业。许多实证研究表明:应计盈余质量较差会给企业造成一系列负面影响,包括较高的资本成本或更高的诉讼可能性。因此,问题就在于为什么政治关联企业似乎不关心盈余质量较差的后果。可能解释在于:他们的政治关系可以减轻甚至消除这种负面影响。以往研究也表明政治关联企业倾向于债务融资,原因在于尽管政治关联企业盈余质量差,银行(尤其是政府控制的银行)受制于政治施压,仍会向其提供低利率贷款。因此文章从债务成本这个角度来深入探究该问题。

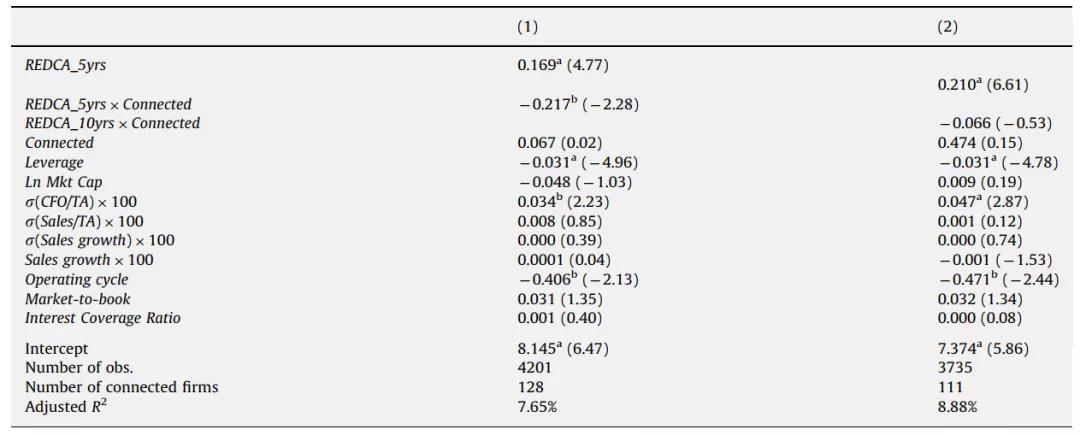

1.平均已实现债务成本

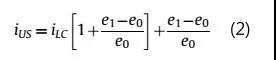

债务成本的度量:企业在t年的利息费用与上企业在t-1年的第四季度末和t年的第四季度未偿付债务利息平均值的比值。为了使各个国家的利率具有可比性,文章利用抛补利率平价将其统一转化为美元利率,体现为公式(2):

公式(2)中,iLC为以当地货币度量的借款成本,iUS代表经转换后以美元表示的借款成本,e0和e1是t年初的即期汇率和一年期远期利率。后续回归分析采用2001-2005年各企业债务成本的几何平均值作为因变量,并加入了可能会对企业债务成本产生影响的一系列控制变量。回归结果表明:只有在无政治关联企业的样本中,应计盈余质量较差导致债务成本较高。对此,文章认为这恰恰表明政治关联企业即使面对违约等不利状况,也会得到政府紧急援助之类的政治庇护,因此并不会因为盈余质量较差承担相应不利后果,进而也就不关注盈余质量高低。在以10年为时间窗口的操纵性应计盈余标准差度量盈余质量时,上述结果并非都成立,此时二者交互项的系数为负值但趋于0。从表4也可以看出,债务成本与现金流波动性呈正相关,与营业周期、资产负债率呈负相关。

表4 操纵性应计盈余与债务成本

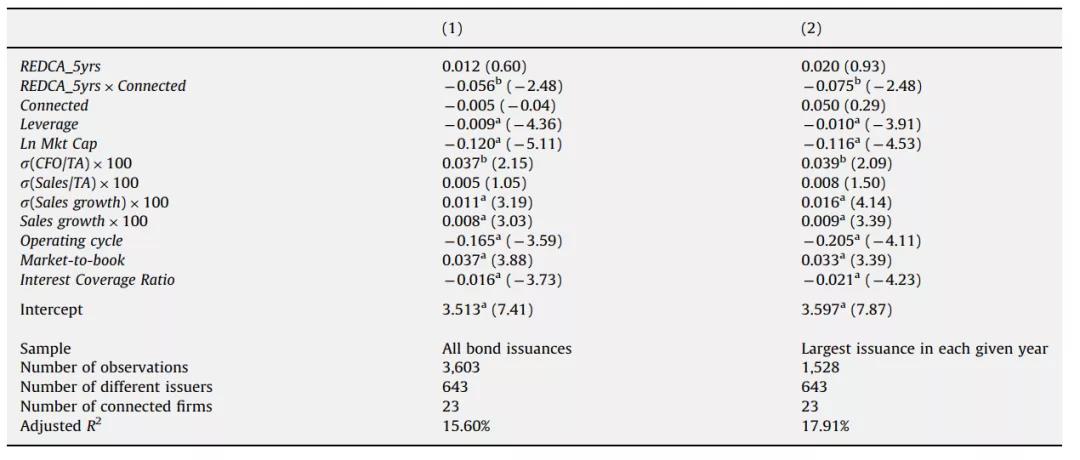

2.债券发行

文章根据企业发行的指定债券的收益率与公司总部所在的地方政府发行的具有可比期限的国债到期收益率之间的利差来直接衡量债务成本。回归结果如表5所示:回归(1)包括所有债券发行,回归(2)只包括一个特定年份里,该企业发行的最大份额债券。结果表明:无政治关联企业的公共债券成本与操纵性应计盈余标准差存在正相关关系,但相关系数不显著;政治关联和操纵性应计盈余标准差二者交互项的系数显著为负,这表明对于政治关联企业,盈余质量较差并不会导致高额债务成本。这也支持了文章原先的观点:市场并未惩罚忽视盈余质量的政治关联企业。

表5 操纵性应计盈余与债券发行者的债务成本

研究结论

文章研究表明政治关联企业的会计信息质量更低,政治关联是企业会计信息质量的一个重要影响因素,文章排除了盈余质量本身就比较差的企业更倾向于建立政治联系这种假说。与文章研究问题相关的两个非互斥假说分别为:第一,政治关联公司故意披露低质量会计信息,试图误导投资者,从而让内部人士从中获利。第二,一旦企业建立政治联系,他们就享有某些政治庇护,政治关联企业就较少需要花费时间和精力来管理操纵性应计项目。文章通过引入债务成本,验证了第二种假说。研究结果表明:应计盈余质量较差会给无政治关联的企业带来较高的债务成本,而对政治关联企业无影响。这反映出政治关联企业并不会为他们较差的盈余质量而承担不利后果。文章丰富了以往关于政治关联的研究,政治关联可以为企业谋求利益,然而却降低了其会计信息质量。政府或相关政策制定者可以通过交叉上市或增加信息透明度等做法来改善企业的政治关联程度。

Abstract

We document that the quality of earnings reported by politically connected firms is significantly poorer than that of similar non-connected companies. Our results are not due to firms with ex-ante poor earnings quality establishing connections more often. Instead, our results suggest that, because of a lesser need to respond to market pressures to increase the quality of information, connected companies can afford disclosing lower quality accounting information. In particular, lower quality reported earnings is associated with a higher cost of debt only for the non-politically connected firms in the sample.