论文标题:Pension Fund Asset Allocation and Liability Discount Rates

中文标题:养老基金资产配置与负债折现率

原文来源:Aleksandar Andonov,Rob M. M. J. Bauer , K. J. Martijn Cremers .2017.“Pension Fund Asset Allocation and Liability Discount Rates.” The Review of Financial Studies, 30(8):2555-2595.

供稿:张梅娟

封面图片来源:Pexels

编者按

美国公共养老基金的独特监管将基金的负债折现率与预期资产回报率挂钩,这就激励他们加大对风险资产的投资,以便报告更好的资金状况。通过比较美国、加拿大和欧洲的公共和私人养老基金,文章发现美国的公共养老基金是依其监管激励行事的。参与者的资金不足程度较高,及拥有更多政客和计划参与者选举成员的美国公共养老基金,会承担更大的风险,使用更高的贴现率。美国公共基金承担风险的增加与其业绩呈负相关。

研究背景

受益确定型(DB)养老基金承诺的退休福利取决于员工的收入历史、服务年限和年龄。DB退休系统通常汇集多代人的资产,并允许代际间的风险分担(Merton,1983;Shiller,1999)。风险分担可能会在不同的利益相关者和代际间产生利益冲突,尤其是当DB养老基金资金不足时,即其资产价值低于预期的养老金福利的负债价值(Brown,2008;Novy-Marx and Rauh,2011)。养老基金会计报表中报告的资金短缺状况主要取决于评估经济利益流入所使用的负债折现率,使用的折现率越高,报告的负债现值越低,养老金计划的资金状况在会计报表中就越好。

美国公共养老基金遵循政府会计准则委员会(GASB)的负债贴现指南,该指南要求他们对负债贴现率的制定基于预期资产回报率(Brown and Wilcox,2009)。与其他养老基金相比,美国公共养老基金的监管在确定负债折现率方面有着更大的自由裁量权。文章将探究这种不同的监管政策与养老金基金资产配置以及投资业绩之间的关系。

假设提出

区别于其他养老金,美国公共养老基金对可投资于风险资产的比例没有限制,他们可以战略性地使用GASB法规。负债折现率与资产预期收益率之间的监管联系,使美国公共基金有动力增加对风险资产的配置。对风险资产的更多配置使这些基金能够采用更高的预期收益率,从而证明更高的折现率是合理的,因此,降低了负债的报告价值。此外,退休成员较多的养老基金通常更可能面临未来融资状况恶化的前景,因此,文章假设,更成熟的美国公共基金预计将面临更大的激励,以维持较高的负债折现率。

由于GASB的规定仅起指导作用,美国公共计划对其影响的程度可能取决于其流动性和预期融资状况,以及董事会组成。具体而言,不同利益相关者群体在董事会中的代表性差异可能与基金对风险资产分配的决定有关,这反过来又可能对其投资业绩产生影响。参与者资金不足程度较高的美国公共养老基金有更强烈的动机投资于风险资产,并保持较高的折现率,因为这有助于减少当前所需的供款,并将资金不足的更多经济成本转移到未来。

研究设计

文章使用的主要数据来自CEM Benchmarking Inc.,包括1990年至2012年美国、加拿大和欧洲863只养老基金、5510个观测值的数据,其中包含164只美国公共养老基金和1365个观测值。同时,文章通过从综合年度财务报告(CAFR)中手工收集董事会组成和资金状况的数据,扩展了对美国公共养老基金的分析。

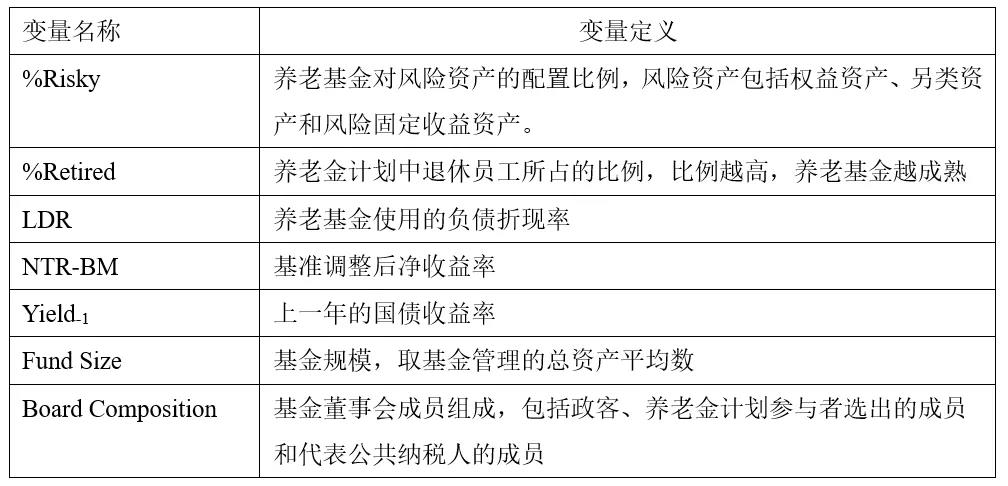

文章实证分析所涉及的因变量和自变量的定义如下:

表1 变量定义表

实证分析

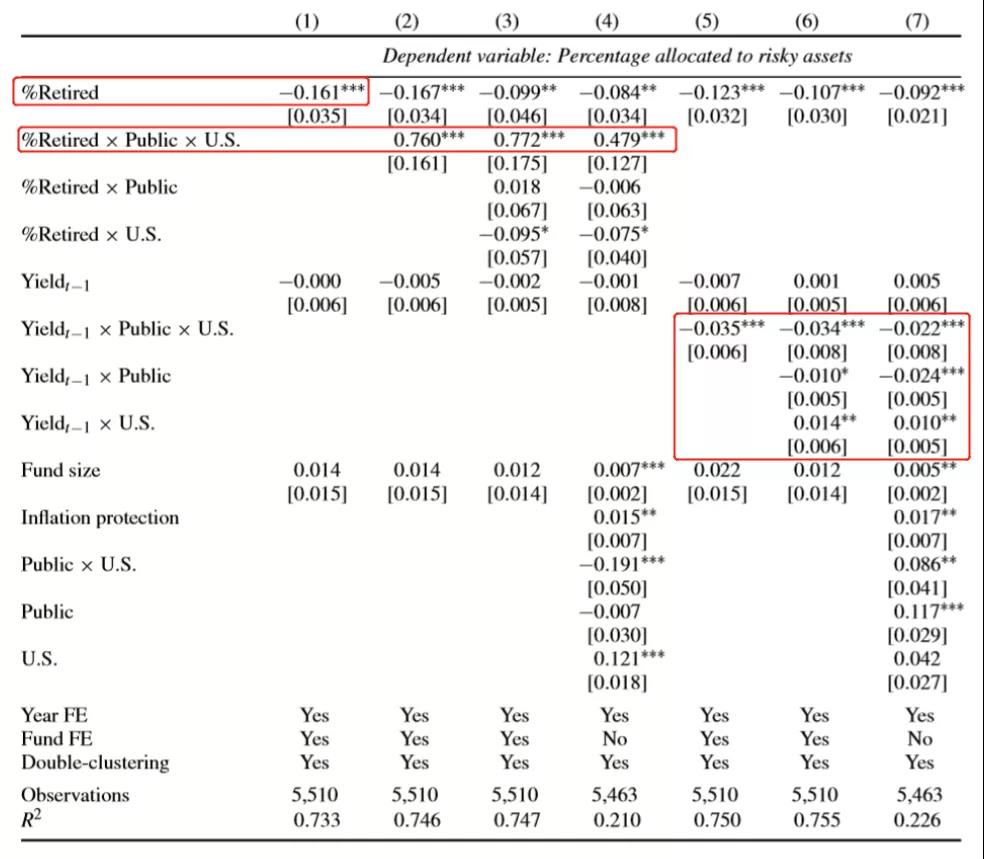

为了研究养老金到期日对其风险资产配置比例的影响,文章设计了以下模型:

结果表明,在总样本中,退休成员比例约高的养老基金投资于风险资产的比例越低。根据表2第(1)列,退休成员百分比每增加10%,基金对风险资产的配置就减少1.61%。然而,与其他基金相反,美国公共养老基金中成熟度越高,对风险资产的投资更多。这种正相关关系与监管激励假设是一致的。

在样本期内,国债收益率的大幅下降是个人养老金计划的外生因素。例如,十年期美国国债收益率从1994年的7.09%下降到2012年的1.80%。为了测试利率下降趋势是否与养老基金资产配置相关,文章在回归模型中加入了与上一年的十年期国债收益率的交互项。第(5)列至第(7)列中的结果表明,随着国债收益率的下降,尤其是美国公共养老基金增加了对风险资产的配置。

本部分进行了两项稳健性测试。首先,为了确保不受资产类别的影响,文章将风险资产分解为股权、另类资产和风险固定收益资产,都得到了预期的正相关关系。其次,文章在仅有美国养老基金和仅有公共养老基金两个子样本中进行检验。仅有美国养老基金的子样本重要性水平显著提高;仅有公共养老基金的子样本的检验结果表明:基金到期日与风险承担之间的正相关关系仅存在于美国公共养老基金中。

表2 基金到期日与风险资产配置比例

为了检验基金到期日、风险资产配置比例与折现率之间的关系,文章设计了如下模型:

结果表明,风险资产的配置比例与折现率呈正相关关系,一旦将美国公共养老基金的风险资产配置与其他养老基金分开,这种关系的系数值就会减少一半。基金到期日与其他基金的折现率负相关。然而,就美国公共基金来说,这种关系为正相关且显著的,这符合文章的监管激励假设。

本部分进行了如下稳健性测试,在仅有美国养老基金和仅有公共养老基金两个子样本中进行检验,结果表明成熟的美国公共基金使用更高的折现率率对其负债进行贴现。

3.养老基金业绩

为了研究美国公共基金的业绩表现,文章构建了以下回归分析:

结果表明,美国公共养老基金每年的收益率低于其他养老基金36至61个基点,而加拿大和欧洲的公共养老基金与私人养老基金相比,没有明显的表现不佳或跑赢其他养老基金。美国公共基金较低的基准调整后净收益率与其对风险资产的配置和基金到期日有关:风险资产配置增长10%,收益率14%;退休成员比例增加10%,回报率下降9.4%。

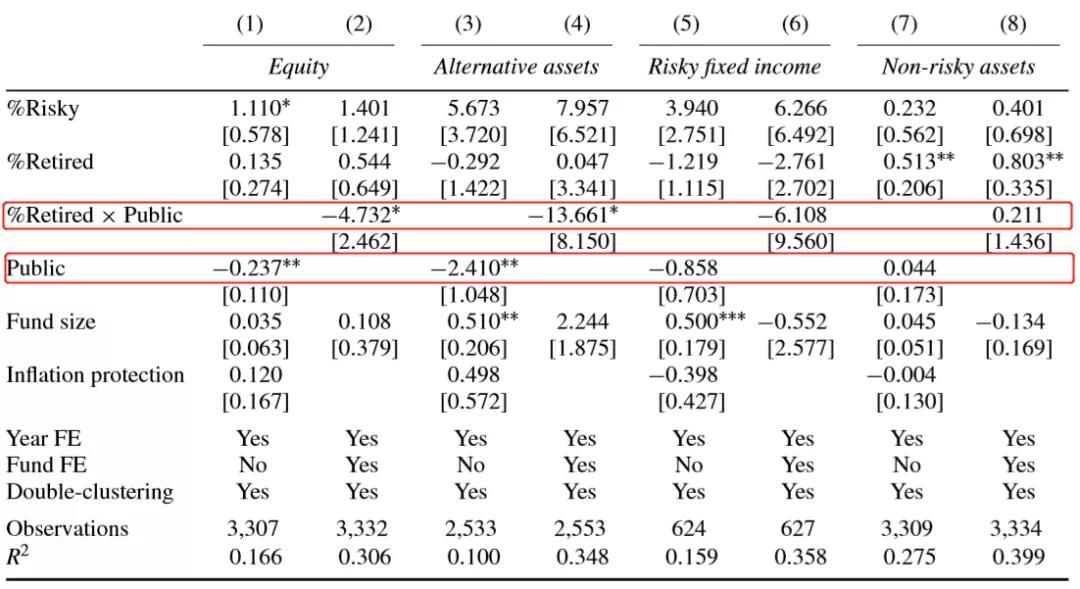

此外,文章按不同的资产类别分析了美国养老基金的业绩表现。如表3所示,美国公共养老基金的权益资产年回报率低24个基点,另类资产的年回报率低241个基点。回归结果表明,较为成熟的美国公共养老基金在权益资产和替代资产方面表现不佳。退休人员的比例增加10%,另类资产的年回报率下降137%。在风险固定资产中,美国公共基金的表现较差,但在统计上并不显著。

表3 美国养老金不同资产类别的业绩表现

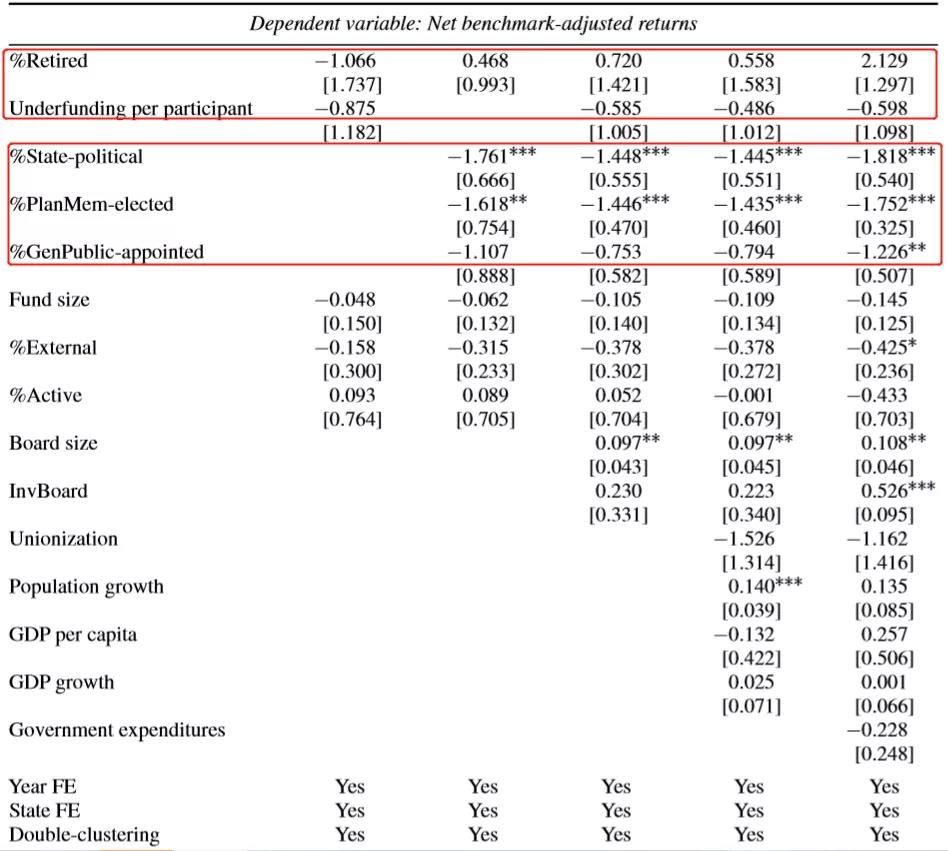

对于美国公共养老基金的子样本,文章将退休成员的比例与每个养老基金参与者的资金不足水平和董事会成员组成相关联。结果表明,退休成员的比例与每个参与者的资金不足水平成正相关,与政客或参与者选举产生的董事会成员中所占比例正相关。

文章将美国公共基金风险资产的配置比例与每个参与者的资金不足水平、董事会组成等直接相关。结果表明,每个参与者的资金不足水平与风险资产配置比例成正相关,政客或参与者选举的成员比例较高的董事会也会加大对风险资产的投资。

通过检验基金业绩、资金不足水平和治理之间的关系,如表4所示,退休成员比例及每位成员的资金不足程度与业绩之间并无显著相关,而董事会成员组成变量是显著的。这表明较高的风险承担并不一定会导致较低的基金业绩,但治理不善往往会带来较低的业绩回报。

表4 美国公共养老基金业绩

本部分进行了如下稳健性测试:在计算资金不足水平时,假设每只养老基金的存续期为十年(而不是依据退休和在职成员的人口特征进行估算);估算了累计纯收益(ABO)负债的值,而不是使用入职年龄标准(EAN)精算法。通过稳健性检验,文章的回归结果依然显著。

研究结论

文章比较了美国公共养老基金和美国企业养老基金以及加拿大、欧洲养老基金的投资,结果表明,随着时间的推移,美国公共养老基金已成为国际养老基金中最大的风险承担者。退休成员比例较高的美国公共基金投资于风险资产的比例更多并保持较高的负债折现率。与其他养老基金相比,美国公共养老基金每年业绩表现不佳约50个基点,这种表现不佳对较为成熟的美国公共养老基金尤为明显。

此外,文章发现,美国公共养老基金(或至少其中一部分)战略性地使用GASB监管条例,通过增加对预期收益较高的风险资产的分配,来维持较高的负债折现率。美国公共养老基金对监管激励的反应程度取决于其资金不足程度和董事会成员组成。首先,每个参与者资金不足程度更高的美国公共养老基金会更多地投资于风险资产,并采用更高的折现率,以避免当前所需供款增加的状况。其次,美国公共养老基金在政客或参与者选举产生的董事会成员中所占比例较高,也会加大对风险资产的投资,并使用更高的折现率,因为它们的受托人有更强的动机将资金不足的经济成本转移到未来。

Abstract

The unique regulation of U.S. public pension funds links their liability discount rate to the expected return on assets, which gives them incentives to invest more in risky assets in order to report a better funding status. Comparing public and private pension funds in the United States, Canada, and Europe, we find that U.S. public pension funds act on their regulatory incentives. U.S. public pension funds with a higher level of underfunding per participant, as well as funds with more politicians and elected plan participants serving on the board, take more risk and use higher discount rates. The increased risk-taking by U.S. public funds is negatively related to their performance.