论文标题:Territorial Tax Reform and Corporate Financial Policies

中文标题:属地税制改革与企业财务政策

原文来源:Matteo P. Arena, George W. Kutner. 2015. “Territorial Tax Reform and Corporate Financial Policies”. Review of Financial Studies, 28(8):2250-2280.

供稿:曾晓慧

封面图片来源:Pexels

编者按

由于遣返税对国家税收收入水平具有重大影响,针对国家如何对跨国企业国外汇回利润进行征税的探讨持续引发关注。2009年初,日本和英国实现从全球税制到属地税制的转变,这种转变实际上可以减轻跨国企业国外子公司汇回利润的税负,文章利用这种外生冲击分析针对跨国企业国外汇回利润的税制的持久性变化如何影响企业财务政策,包括现金持有量水平、股利支付规模、母公司股票回购规模以及企业的国内外资本支出规模等。研究发现,进行属地税制改革以后,日本和英国的跨国企业显著减少现金持有量,通过发放现金股利和股票回购的方式增加对股东的分配,同时显著减少国外投资,但是国内投资没有显著变化。

研究背景

近年来,关于国家如何对跨国企业国外汇回利润进行征税的探讨持续引发关注,这部分归因于其对国家税收收入水平的重大影响。目前,国际通行的针对跨国企业国外汇回利润的税制包括属地税制和全球税制,大多数国家采用的是属地税制。在属地税制下,母国只对跨国企业的国内利润部分征税,跨国企业国外子公司汇回作为企业间股利的利润可予以豁免;在全球税制下,母国则可以对跨国企业国外子公司汇回利润进行征税。选择属地税制或者全球税制会对企业的财务政策产生影响,特别地,全球税制会严重阻碍跨国企业国外子公司向国内母公司汇回利润,特别是国内企业所得税率较高的国家。

2009年初,日本和英国实现从全球税制到属地税制的转变,意在鼓励国内跨国企业将其国外子公司利润汇回国内,在国内进行投资。文章利用这种外生冲击,分析针对跨国企业国外汇回利润的税制的持久性变化如何影响企业财务政策,包括现金持有量水平、股利支付规模、母公司股票回购规模以及企业的国内外资本支出规模等。

理论分析和假设分析

1.属地税制改革与企业现金持有量

如何使国外子公司产生的利润得以最佳运用是跨国企业需要考虑的重要问题,跨国企业的选择包括将国外子公司产生的利润留在国外以增加子公司的现金持有量或者用于增加国外投资,将国外子公司产生的利润汇回国内以增加母公司现金持有量、增加对股东的支付、增加国内投资或者用于开展并购活动。已有研究发现,在属地税制下,跨国企业更倾向于将国外子公司利润汇回国内,在全球税制下,高企业所得税率国家的跨国企业则更倾向于将国外子公司利润留在国外以规避高额遣返税。由于属地税制实际上解决了国外子公司汇回利润的遣返税问题,文章认为,跨国企业合并报表中现金持有量会下降,因为企业愿意将其国外子公司利润中的更大部分汇回国内,汇回资金的使用渠道更丰富。据此,文章提出假设1:在进行属地税制改革以后,在全球税制下需要承担遣返税费用的日本和英国企业的总体现金持有量会下降。

2.属地税制改革与企业对股东的分配

跨国企业可以将汇回国内的利润用于增加对股东的支付。已有研究表明美国遣返税假期内企业对股东的支付明显上升,主要通过股票回购方式实现。文章认为,美国遣返税假期没有对股利支付产生明显影响的主要原因在于政策实施时间不够长,而企业股利支付决策对外生政策冲击反应具有较长的时滞。因此,具有持久性的遣返税税制变化对于企业支付政策的影响不局限于股票回购,也包括股利支付规模。据此,文章提出假设2:在进行属地税制改革以后,在全球税制下需要承担遣返税费用的日本和英国企业将以增加股利发放规模和股票回购的方式增加对股东的现金分配。

3.属地税制改革与企业的国内投资

已有研究发现,拥有极具吸引力的国内投资的美国企业会在外部融资成本以及遣返税间进行权衡,当遣返税更低时企业会选择将国外子公司利润汇回国内用于投资。短期或长期的减免遣返税举措有助于降低企业内部融资成本,刺激企业增加国内投资,这种激励作用对于存在资本约束的企业更加显著。据此,文章提出假设3:在进行属地税制改革以后,在全球税制下需要承担遣返税费用的日本和英国企业将增加国内投资。

4.属地税制改革与企业的国外投资

已有研究发现,在全球税制下,由于大量现金流滞留国外,美国跨国企业的国外子公司更倾向于进行并购活动或者增加资本支出。全球税制向属地税制的转变很好地解决了遣返税问题,跨国企业更可能将国外子公司利润汇回国内用于增加对股东的分配或者扩大国内投资规模,其国外子公司可使用得到现金流将显著降低,这可能使国外子公司在投资项目选择上更加挑剔。据此,文章提出假设4a:在进行属地税制改革以后,在全球税制下需要承担遣返税费用的日本和英国企业将减少国外投资。

文章也提到属地税制改革与企业的国外投资关系的另一种可能。由于属地税制改革很好地解决了遣返税问题,国外子公司间利润重新分配的障碍大大减少,这就使企业有动机增加其国外投资。据此,文章提出假设4b:在进行属地税制改革以后,在全球税制下需要承担遣返税费用的日本和英国企业将增加国外投资。

研究设计

1.数据与样本

研究的初始样本是WorldScope数据库中所有日本和英国企业,样本期间是2006~2011年,借鉴已有研究,文章对部分样本予以剔除:第一,剔除金融企业和公用事业企业;第二,剔除数据有缺失的企业;第三,剔除在全球税制下享受遣返税抵免的英国企业;最终,样本包括1976个企业的8415个观测值。研究使用的数据主要来源于WorldScope数据库。

2.主要模型与变量

研究用到的主要解释变量是Income Repatriation Tax Advantage,变量的计算过程如下:用国内企业的国外子公司税前利润乘以国内实际税率减去已在国外缴纳的税费,然后用企业总资产对上述差额进行标准化处理并将变量符号进行正负转换。文章也引入替代的解释变量Alternative Income Repatriation Tax Advantage,计算过程与Income Repatriation Tax Advantage类似,只是用国内法定税率替代国内实际税率。研究用到的主要被解释变量包括企业现金持有量、国内外投资以及对股东的分配等相关变量,具体包括:Cash/Net Assets,Domestic Capital Expenditures/Total Assets,Foreign Capital Expenditures/Total Assets,Dividend Payout Yield,Net Payout Yield等变量。文章使用的是固定效应模型,具体如下:

模型中yit是指上述反映企业财务政策的被解释变量,表示Xit系列反映税费与企业特征的控制变量,ac表示国家虚拟变量,λj表示行业固定效应,rt表示年份固定效应,εit代表误差项。

实证分析

1.属地税制改革与企业现金持有量

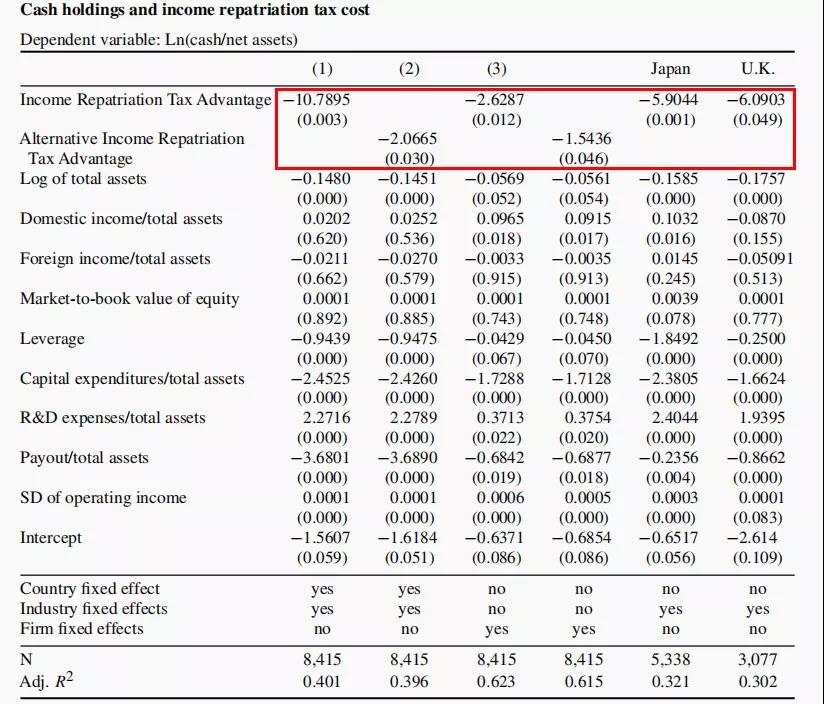

表1列(1)-列(4)列示的是全样本回归结果,列(5)-列(6)列示的是日本和英国企业分别进行回归的结果。可以发现,列(1)-列(6)中主要解释变量及其替代变量的回归系数均为负,并具有统计上的显著性,表明属地税制改革以后,以往需要承担遣返税成本的日本和英国企业显著降低其现金持有量,支持假设1。

表 1 属地税制改革与企业现金持有量

2.属地税制改革与企业对股东的分配

文章对属地税制改革如何影响企业现金股利规模、股票回购水平以及对股东的总体分配情况分别予以分析。实证结果表明,属地税制改革以后,以往需要承担遣返税成本的日本和英国企业显著增加其对股东的分配,这种分配主要通过扩大现金股利发放规模以及提高股票回购水平实现,支持假设2。值得注意的是,对比属地税制改革对企业现金股利规模、股票回购水平影响的实证结果可以发现,具有持久性的税制改革对企业股利政策的影响明显高于其对股票回购水平的影响,这种发现不同于短期税制变化产生的影响。

3.属地税制改革与企业的国内外投资

针对属地税制改革与企业国内投资规模的实证分析表明,属地税制改革以后,企业没有将国外子公司汇回利润带来的增量现金流用于增加国内投资;进一步加入资本约束变量与主要解释变量互动项的回归结果表明,即使是存在资本约束的企业也并未在税制改革后将增量现金流用于扩大国内投资规模,支持假设3。

针对属地税制与企业国外投资规模的分析表明,属地税制改革对企业的国外投资具有显著的负向作用,可能的原因在于企业更为谨慎地选择国外投资项目,同时希望提高资金在全球的配置效率,支持假设4a。

稳健性分析

1.考虑全球税制下享受遣返税抵免的企业

部分英国跨国企业在全球税制下可以享受遣返税抵免,这使得对比全球税制下承担遣返税成本和享受遣返税抵免的企业在属地税制改革以后的行为差异成为可能。为此,文章将样本限定为总部在英国的跨国企业,并在主回归模型基础上增加表示享受遣返税抵免企业的虚拟变量Repatriation Tax Credit Firm及其与表示属地税制改革的虚拟变量Territorial Period的交互项。实证结果表明,属地税制改革以后,原先享受遣返税抵免企业的现金持有量明显上升,股利支付规模明显下降,国内投资规模没有明显变化,与主回归结果保持一致。

2.考虑经济衰退产生的影响

与世界上大多数国家一样,日本和英国在2008~2009年经历经济衰退过程,稳健性检验中文章对经济周期的影响予以控制,在剔除2008~2009年的观测值以后重新按照主回归模型进行分析,结果与主回归结果保持一致。

3.考虑时间趋势产生的影响

为控制行业可能存在的特定时间趋势对文章研究结论的影响,在主回归模型基础上加入行业和年份交互项,回归结果仍然稳健。

4.考虑经济衰退期间企业市值波动的影响

由于样本期间涵盖经济衰退期间,很多企业的市值经历大幅波动,文章用总资产替代市值对原先使用市值进行标准化处理的变量予以替换,实证结果仍然支持使用主回归模型得出的结论。

研究结论

文章以日本和英国于2009年进行的针对企业国外汇回利润的属地税制改革作为契机,研究其如何影响企业财务政策。研究发现,属地税制改革使得企业更为审慎地评估国外投资项目,国外投资减少,汇回国内利润的部分用于增加对股东的分配而非扩大国内投资规模,与此同时,企业整体现金持有量减少。研究发现可以为其他国家的政府进行遣返税税制改革提供参考,也可以揭示税制的持久性变化会对企业财务政策产生深远的影响,这种影响最终落脚于股东财富以及国家就业情况的变化。

Abstract

We examine the effect of a permanent change to a country corporate income repatriation tax system on corporate financial policies. In 2009, Japan and the United Kingdom switched from a worldwide system to a territorial system for the taxation of repatriated foreign earnings, effectively reducing the tax liabilities of most multinational firms when repatriating earnings. We find that after the change firms accumulate less cash, pay out larger amounts through dividends and share repurchases, and invest less abroad. We do not find that the tax system change has significantly affected domestic investments even when controlling for capital constraints.