论文标题:An Inconvenient Cost: The Effects of Climate Change on Municipal Bonds

中文标题:难以忽视的成本:气候变化对市政债券的影响

原文来源:Marcus Painter. 2020. “An Inconvenient Cost: The Effects of Climate Change on Municipal Bonds.” Journal of Financial Economics, 135(2): 468-482.

供稿:李艳菲

封面图片来源:Pexels

编者按

气候变化造成的潜在财务损失引起越来越多投资者的关注,由于市政当局难以像公司搬迁那样规避气候变化风险,故投资者在投资市政债券时是否会对气候变化风险进行定价成为一个很重要的问题。文章选取市政债券市场作为研究环境,以市政债券发行时承销商的总费率和投资者的初始收益率衡量债券发行的成本,并以海平面上升的预期年平均损失占GDP的百分比来衡量气候变化风险,旨在探究气候风险变化对市政债券市场的影响。研究发现:长期市政债券发行成本受到气候变化风险的显著影响,而短期债券没有。气候变化所要求的风险溢价因市政债券的信用等级不同而有所不同,投资者关注是造成这种差异的主要驱动因素。

研究背景

气候变化造成的潜在财务损失越来越引起投资者的关注,成为近年来股东提案中的首要问题。在应对气候变化风险时,保险公司能每年对其保单重新定价以弥补可能的损失,但其他投资项目很难迅速做出反应以避免潜在的气候变化成本。特别是在预计受到海平面上升严重影响的地区,市政当局无法避免修复受损基础设施的相关费用。

这就引出了一个重要问题:当气候变化风险无法轻易解决时,投资者是否会对气候变化风险进行定价?市政债券市场为研究这一问题提供了一个合适的环境,因为市政当局无法像公司搬迁那样较为容易地规避气候变化风险。

假设提出

市政当局发行债券时会雇佣承销商来将其出售给投资者,承销商将会获得承销价格与投资者支付的实际发行价值之间的差额,即总费率(Gross Spread)。一旦市政当局和承销商就总费率达成一致,承销商将以最低收益率向市场发行债券并全部出售,债券发行时的收益率暗含了债券的需求量。文章用债券的年化总费率(Annualized Gross Spread)与收益率(Yield)之和来衡量发行债券的年化总成本(Total Annualized Cost),其中年化总费率等于总费率按债券发行时的最长期限计算的几何平均值。

如果投资者认为气候变化是一种潜在的投资风险,那么承销商在出售债券时会有更高的搜索成本,投资者将要求更高的收益率来补偿额外的风险。因此文章的主要假设:受气候变化风险影响较大的市政债券平均发行成本较高。

研究设计

文章从彭博社获得2004年1月至2017年3月市政债券发行的数据,新发行债券的数据仅限于发行规模在100万美元以上且由标准普尔或穆迪评级的债券。此外,文章不包括总费率和初始收益率都不可用的债券,最终样本包含327152份市政债券,其中50914份是在气候风险高于零的县发行的。

为了研究气候风险增加对市政债券发行成本的影响,文章估计了以下模型:

尽管气候变化风险有多种形式(如极端降水、极端干旱和城市热岛),但海平面上升是最重要的风险之一,也是气候学家研究最多的风险之一。因此文章主要研究由气候变动引起的海平面上升,并用海平面上升的预期年平均损失占GDP的百分比来衡量其气候变化风险。这种气候风险的度量来自Hallegate等(2013)的一项研究,即预测海平面上升40厘米时全球沿海城市的损失。由于市政债券是在县级发行的,文章将各城市的气候风险与其关联的县进行匹配。

根据有关市政债券的文献,文章的控制变量包括发行规模的对数、最大到期日的对数、债券的初始信用评级、打包发行的CUSIP数量的对数(CUSIP:美国证券库斯普号码辨认所有美国股票及注册债券的编号)、已发行样本中的承销商交易数量的对数以及债券是否是可赎回的、投保的、可下沉的、预先退款的、由一般债务出资的、竞争性发行的、联邦免税的、州免税的或受AMT约束的。文章还包括州-年度固定效应,控制了受气候影响的国家在发行成本相对较高时发行债券的可能性,以及气候风险度量中未观察到的跨州因素。由于回归的残差可能在县层面存在自相关的问题,因此所有标准误差在发行县层面进行聚类。

实证结果

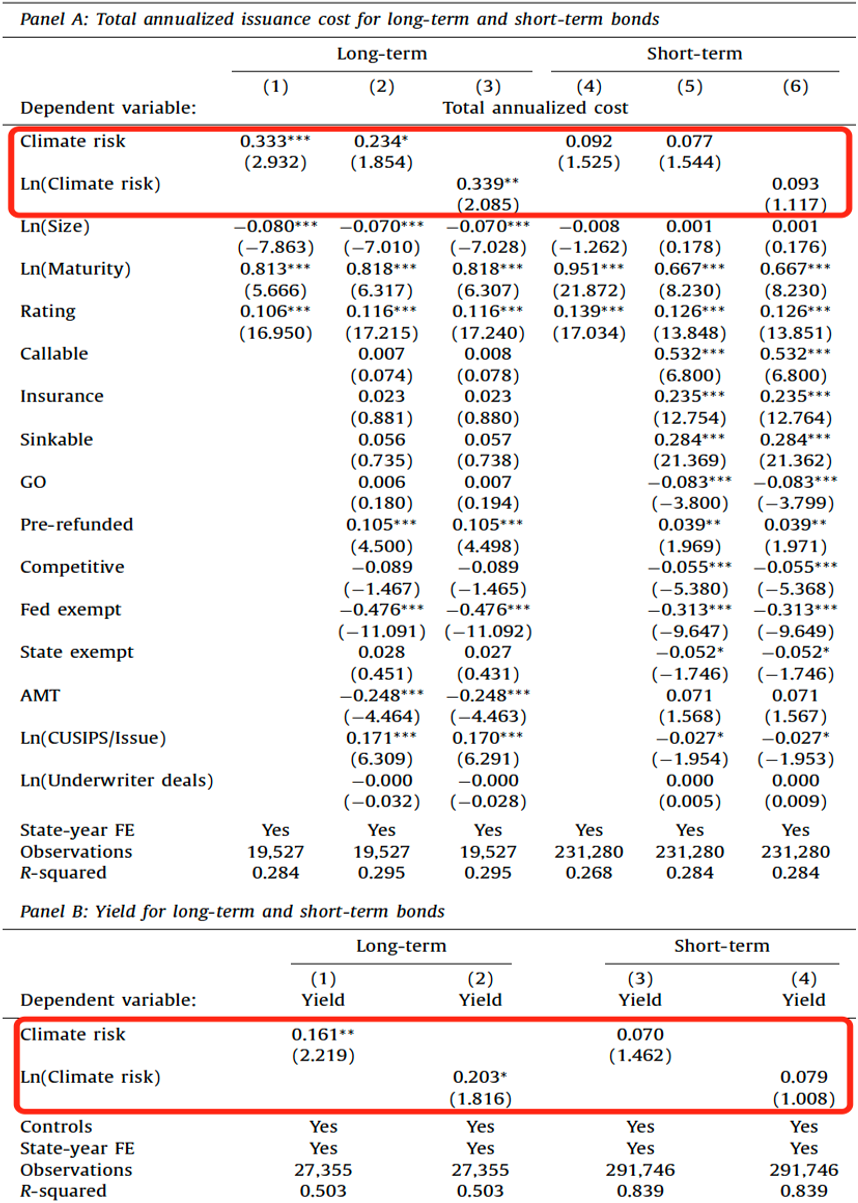

文章根据债券最长期限是否大于25年分为长期债券和短期债券,首先比较了气候风险对长期债券和短期债券年化发行总成本的影响。然后文章将债券年化发行总成本分解为总费率和初始收益率两部分,区分长期债券和短期债券研究气候风险对这两部分的影响。

表1回归结果显示,气候风险上升时,长期债券的发行总成本会显著增加,分解后的长期债券的承销商总费率和初始收益也会显著增加,但是对于短期债券均无影响。

表1 气候风险对发行成本的影响

文章剔除气候风险最高的新奥尔良后的回归结果表明,气候风险对发行成本的影响并不是由新奥尔良特有的风险因素驱动的。文章剔除所有未被Hallegate等(2013)测量过城市的沿海县,因为这些未被观测到的沿海县可能存在与海平面上升相关的风险,回归结果显示剔除后气候风险和债券发行成本之间具有更强的关联性。

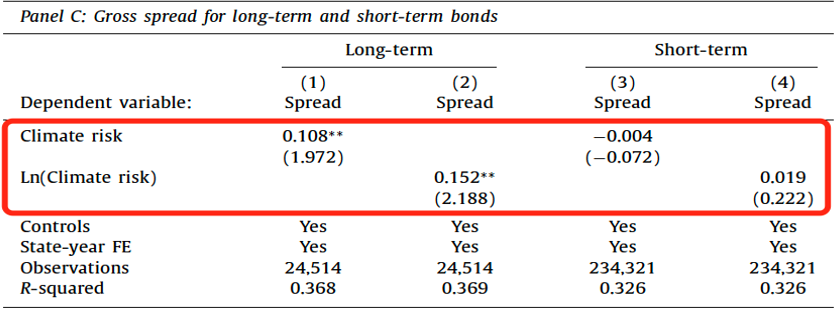

为了确保投资者确实考虑到气候风险的时间范围因素,文章5次改变了长期债券与短期债券的定义,长期债券的定义分别为债券最长发行期限超过20年、超过30年和债券到期日在2036年、2041年或2046年以后,反之则为短期债券。

表2回归结果显示,无论如何定义长期债券与短期债券,气候风险与长期市政债券的年化发行总成本均显著相关,气候风险与短期市政债券年化发行成本均不相关。1-2列、3-5列系数与显著性同时增加表明当投资的时间跨度较长时,投资者需要更高的气候变化风险溢价。

表2 债券期限的影响

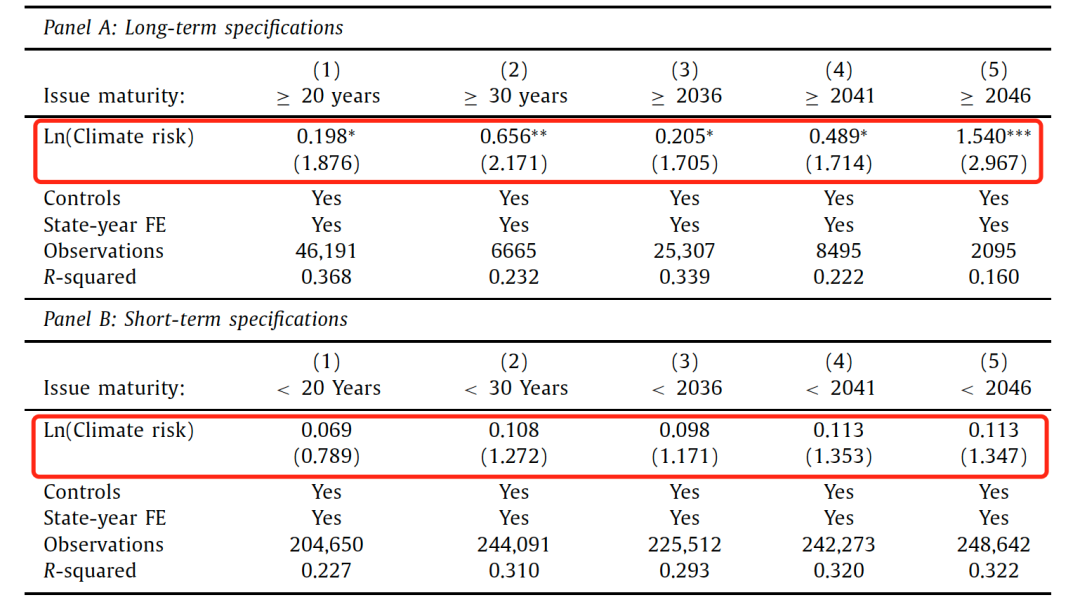

为了验证未观测到的当地条件并不是主回归结果的驱动力,文章进行了两次安慰剂检验,第一次检验根据地理位置来匹配最近的非沿海安慰剂县,第二次检验根据发行的规模、每期的CUSIP数量、样本县发行债券的总数量以及信用评级使用最近邻匹配方法来配对非沿海安慰剂县,然后分别将受气候影响县的气候风险分配给匹配到的安慰剂县。

表3基于安慰剂检验的回归结果表明,气候风险对数的系数均不显著。以上回归结果共同表明气候风险和市政债券发行成本之间存在因果关系。

表3 安慰剂检验

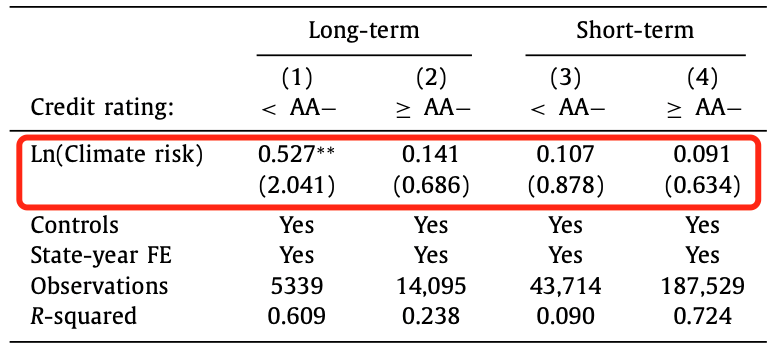

为了验证投资者和承销商对气候变化所要求的风险溢价是否因市政债券的信用质量不同而有所不同,文章将样本按信用评级是否为“高”或更高进行了划分。信用评级为AA-(穆迪评级为Aa3)或更高的债券被视为高信用等级。发行高评级债券的国家更有可能拥有更强大的基础设施和财政能力,因此气候变化风险应该更小。

表4回归结果表明,气候风险仅显著影响评级低于高等级的长期债券,无论信用评级如何,气候风险和短期债券的年化发行成本之间没有关系。

表4 信用评级的影响

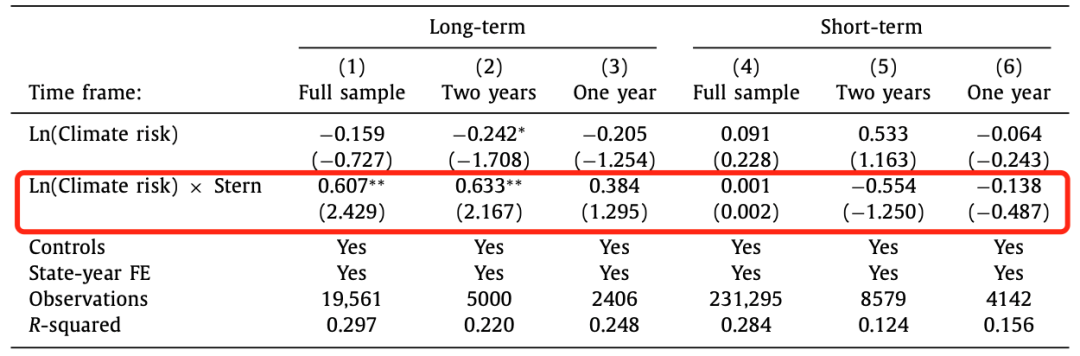

为了验证投资者对气候变化风险的关注是否会导致市政债券发行成本的上升,文章使用《斯特恩评论》的发布作为外生冲击。因为2006年10月30日《斯特恩评论》发布后,谷歌上气候变化的搜索量出现峰值,发布后所有季度的搜索量都高于发布之前的,这表明,人们对气候变化风险的关注程度有所提高。如果债券在《斯特恩评论》发布之后发行,文章定义Stern哑变量等于1,否则等于0。Hallegate等(2013)的研究中气候风险高于0的17个城市所匹配到的县发行的债券为实验组,除此之外未受到气候风险影响的县发行的债券为对照组。为了分离市场注意力对气候风险定价的影响,文章分别将样本限制在《斯特恩评论》发布前后两年和一年内发行的债券。

表5双重差分结果显示,在《斯特恩评论》发布后,投资者开始更加关注气候变化的风险,并认识到这些风险将集中在长期债券发行上。

表5 《斯特恩评论》的外生冲击

研究结论

相比于受气候变化影响较小的县,受影响较大的县在发行长期市政债券时,需支付更多的承销费和初始收益。但在比较短期市政债券时,这种差异消失了,这意味着仅长期债券的市场价格会面临气候变化的风险。受信用评级较低债券的影响,气候风险较高县的发行成本较高。其中的驱动因素是投资者关注,因为在发布2006年《斯特恩气候变化评论》后,受气候影响的县和不受气候影响的县发行债券的发行成本之差会增加。

Abstract

Counties more likely to be affected by climate change pay more in underwriting fees and initial yields to issue long-term municipal bonds compared to counties unlikely to be affected by climate change. This difference disappears when comparing short-term municipal bonds, implying the market prices climate change risks for long-term securities only. Higher issuance costs for climate risk counties are driven by bonds with lower credit ratings. Investor attention is a driving factor, as the difference in issuance costs on bonds issued by climate and non-climate affected counties increases after the release of the 2006 Stern Review on climate change.