论文标题:Public Mandates,Market Monitoring,and Nonprofit Financial Disclosures

中文标题:公共授权、市场监督与非营利组织财务披露

原文来源:Thad D. Calabrese.2011.“Public Mandates,Market Monitoring,and Nonprofit Financial Disclosures.” Journal of Accounting Public Policy, 30(2011):71-88.

供稿:张梅娟

封面图片来源:Pexels

编者按

在《萨班斯-奥克斯利法案》发布之后,不少政府官员要求加强对非营利组织财务披露的监管,以此反应公众受托责任的履行情况。文章运用美国1998年至2003年191232个非营利组织的财务信息,分析可能影响非盈利组织财务披露中使用收付实现制或权责发生制会计基础的因素。研究发现:受到联邦政府或州检察长的强制性审计要求后,大多数NPOs在权责发生制基础上披露其财务状况。对于缺乏公共授权的非营利组织,限制性捐助者的存在增加了对权责发生制报告的使用。

研究背景

美国参议院财政委员会于2006年建议联邦对非营利组织(NPOs)的监督进行一系列改革。具体到财务披露方面,委员会建议改进990表格以提高可比性,对公共慈善机构进行强制性财务审计,并披露审计结果(Fremont-Smith,2007)。

《萨班斯-奥克斯利法案》旨在改善上市公司财务报告质量,在该法案发布之后,许多州检察长提出了针对NPOs的类似立法。支持者认为,让NPOs接受这种审计要求将增强这些组织对公众的责任,并增强它们自身的执法权力,以防止非营利性部门内部的财务欺诈。委员会的建议以及州总检察长的建议都表明,政府监管机构要求加强对NPOs财务披露的监管,以此改善对公众的责任。

文章首先考察了公共授权对NPOs使用权责发生制或收付实现制进行财务披露的影响,其中公共授权是指联邦和州政府对NPOs的监管、审计约束及各种行政职权。其次,文章分析了在不受公共监督的组织中,外部监督中哪些因素会进一步促使组织使用权责发生制报告财务信息,例如捐助者对捐赠资产的限制和其他市场参与者的监督。

假设提出

大多数NPOs在权责发生制基础上报告其所需的财务披露,并且大多数财政资源也是在权责发生制的基础上计量。据预测,当外部利益相关者加强监督力度时,组织会提供基于权责发生制的财务信息(Pinnuck和Potter,2009)。因此,文章做出假设:当NPOs面临外部监督时,可能也倾向于使用权责发生制。

正如Zimmerman(1977)假设,个别纳税人没有动力通过高质量的财务信息来监督市政官员(因为个人纳税人无法充分获得这种监督的全部好处)。一般捐赠者可能面临类似的困境:一旦捐赠者向NPOs给予捐赠,他就没有什么动力要求提供用于监督目的的财务信息。另一方面,那些限制用途或目的的捐赠物品(通常很大)可能会导致额外的监督,以确保他给组织的捐赠得到适当使用。虽然任何捐赠者都可以要求NPOs以权责发生制为基础报告来作为捐赠的条件(Greenlee和Keating,2004),但只有监督动机的捐赠者才可能要求提供此类信息。因此,作者提出第一个假设:

H1:具有受捐助者限制的净资产的NPOs更有可能按权责发生制报告公共财政信息。

州总检察长被认为在缺乏股东监督的情况下监督NPOs(Fisman和Hubbard,2005)。总检察长的主要职责不是对NPOs拥有完全的管制权力,而是保护委托给NPOs的公共资产。履行这一职责主要是确保(受托人)滥用信托责任的行为得到纠正,并确保筹款不以欺骗或欺诈方式进行(Fremont-Smith,2004)。具体到财务披露,一些总检察长要求每年提交联邦表格990,有些要求经审计的财务报表在特定的阈值,有些州根本不要求组织的注册或财务信息(Fremont-Smith,2004)。从披露的角度来看,对经审计的财务信息的需求将取决于NPOs的注册地点、组织如何获得其收入以及组织是否达到了既定的审计阈值。因此文章提出以下两项假设:

H2:总检察长对其监督力度较大的NPOs更可能在权责发生制基础上报告财政信息。

H3:需要向州总检察长提交经审计的财务报表的NPOs更可能按权责发生制进行财务报告。

管理和预算办公室(OMB)要求获得联邦赠款的组织遵守OMBA-133号通知。这项规定要求任何一个花费30万美元或以上的非营利性机构接受财务审计。OMB-133的审计要求可能会影响权责发生制财务报告的使用,因为收付实现制报告会导致出具保留审计意见。以收付实现制报告的组织必须纠正这一审计结果,以符合现有法规。因此作者假设:

H4:受OMB A-133审计要求约束的NPOs更有可能按权责发生制报告财务信息。

非营利性部门的收入有很大一部分来自其赚取的收入,无论是通过服务收费、承包还是投资。"商业性NPOs "(那些从非捐赠来源产生大部分收入的NPOs)可能面临客户、缔约方、供应商和贷款人的监督。例如,这些外部利益相关者可能要求基于权责发生制的财务信息,在贷款、签订合同等之前评估NPOs的财务健康状况,这仅仅是为了确保履行与NPOs的业务关系 (类似Pinnuck和Potter假设的合同效率的提高)。因此,文章作出假设:

H5:从商业性活动中获得更多收入的NPOs更有可能在权责发生制基础上报告公共财务信息。

研究设计

文章使用的主要数据来自"国家慈善统计中心(NCCS)GuideStar国家非营利研究数据库"(以下简称"数字化数据"),涵盖1998年至2003年的财政年度。虽然财政年度的数目明显低于收入统计(可追溯到1982年,也基于990表格),但只有数字化数据提供了报告和无限制与受限净额中使用的会计方法的详细情况资产。其他可用的数据库不报告会计报告基础,只是报告净资产总额。数字化数据涵盖提交990表格所需的所有公共慈善机构。虽然有人对990年代表格中报告的数据提出了一些担忧(见Lampkin和Boris,2002,关于许多潜在限制的编目),但国家慈善统计中心编辑和核实了数字化数据,提高了所包括的财务变量的质量。

数字化数据库包含1388480个观测结果,剔除地理位置不符、资产为负、观测值不足等因素,文章得到915881个观测值,涵盖191232个NPOs。

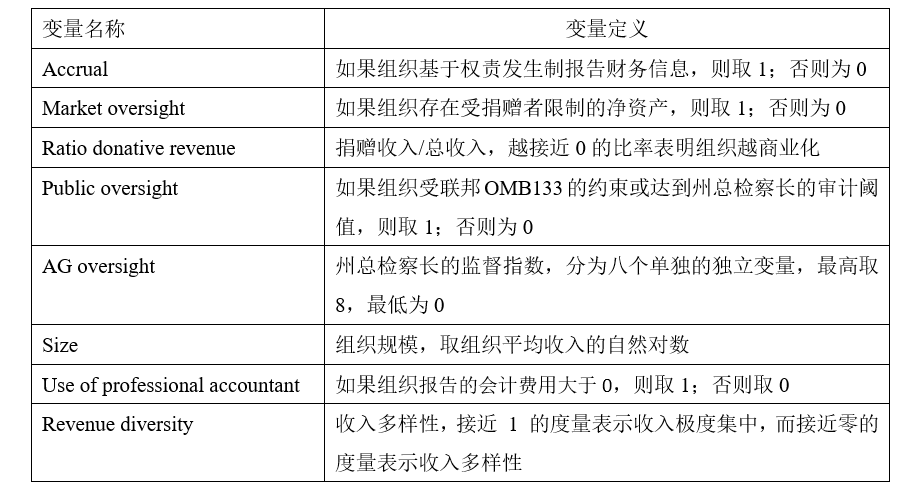

文章实证分析所涉及的因变量和自变量的定义如下:

表1 变量定义表

实证分析

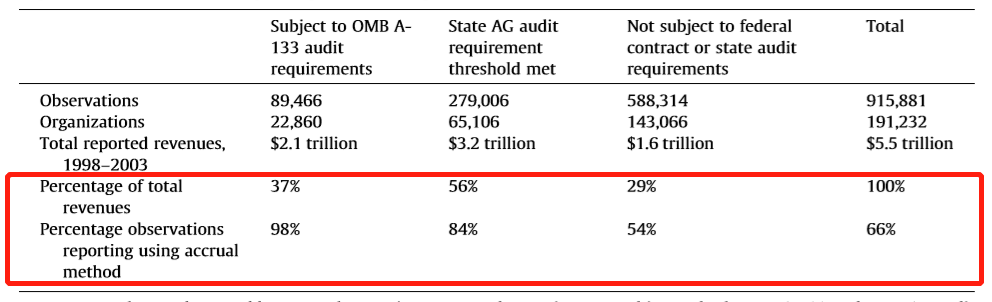

第一种分析侧重于考察公共授权对权责发生制财务披露的使用的影响程度。如表2所示,NPOs总收入中的大部分(56%)受州审计要求的约束,而相当一部分收入受联邦审计要求(37%)的约束。在受联邦审计要求约束的人中,98%基于权责发生制进行财务报告,只有2% 不按权责发生制报告。在符合州审计要求的人中,84%按权责发生制报告,16%不按权责发生制报告。总体而言,参议院财务委员会和各州总检察长提出的强制性审计要求似乎导致NPOs进行基于权责发生制的财务披露。

表2 接受公共监督的组织及其收入

第二种分析侧重于样本中那些既不受联邦政府审计也不受州政府审计要求的非营利组织,回归模型如下:

其中i代表 NPOs,t 表示年份(时间),M 是市场监督变量,AG表示总检察长权力,O 代表组织特征变量(收入多样性、专业会计师的聘用和规模),这些变量随时间而变化。另外,小型 NPOs被定义为总资产位于后四分之一的观测值,而大型NPOs是指总资产位于前5%的观测值。

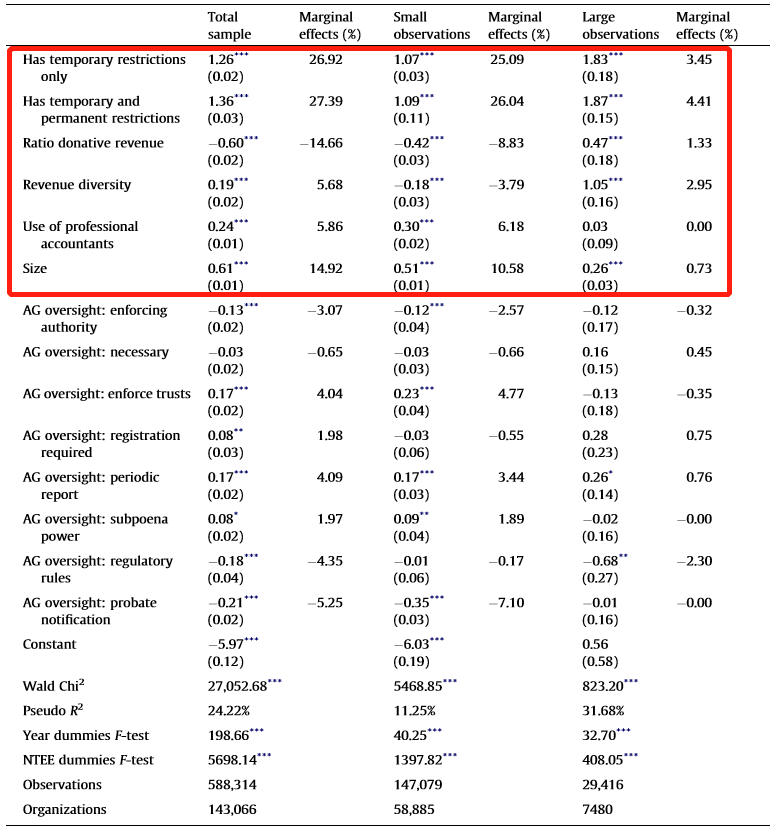

由表3可知,临时限制净资产的存在增加了采用权责发生制的可能性。此结果在大小型样本之间也是一致的,尽管对于大型NPOs子样本来说,比较小。结果显示,捐助者施加的限制确实严重影响了财务报告中使用的会计方法。

此外,NPOs越商业化,越有可能按权责发生制进行财务披露。捐赠占总收入的百分比每减少1%,组织采用权责发生制的可能性增加约15%。但是,这些结果在大小子样本上不一致。捐款占总收入百分比增长的大型NPOs按权责发生制报告的可能性也增加。这一结果可能表明捐赠者(例如向医院或大学)捐赠非常多,或者其捐赠在总收入中占很大份额,可能要求进行权责发生制报告。

规模变量显示了前文所预测的结果,并且结果在子样本中是一致的(尽管在大型子样本中要小得多)。收入多样性显示了预测的结果,但结果在大小子样本中不一致。收入多样性在小型NPOs是负相关的,这表明收入集中度提高,则权责发生制的可能性更大。

"执行权"变量(即州政府明确授予总检察长州内慈善法的执行权)可能会减少权责发生制报告,因为这项法令禁止其他政府机构或官员对州内的NPOs施加法律影响。"监管规则"(指总检察长在其执行职责中被授予规则制定权)可能是负相关的,因为它依赖于"执行权"。

整个样本的结果在小型子样本中基本一致,但对于大型子样本来说通常并不显著。对于没有公共审计要求的小型NPOs,某些总检察长权力的存在似乎影响权责发生制财务信息的发布。结果显示,小型NPOs比大型NPOs对侦查能力更敏感。

回归的总体结果表明,市场参与者加强外部监督增加了可选择会计方法的NPOs按权责发生制报告其财务信息的可能性。

表3 会计报告基础与捐助者监督、州总检察长权力和组织特征之间的关联

最后一组考察了NPOs将会计报告基础更改为权责发生制的决定中哪些因素很重要。本部分将总样本分为三个子样本:所有年份以权责发生制报告,所有年份以收付实现制报告,以及从收付实现制变更为权责发生制报告。最后提供了一个单变量测试,比较"所有年份以收付实现制报告"和"从收付实现制变更为权责发生制"子样本的均值是否存在显著性差异。检验结果表明,这两者存在显著性差异。

此外,文章使用"收付实现制"和"从收付实现制转为权责发生制"子样本的组合进行了多变量分析,并指定了类似于方程(1)的逻辑回归。结果表明,公共审计要求和捐助者限制对NPOs使用权责发生制报告具有重大和积极的影响,证实了市场和公众监督在决定发布权责发生制财务披露中的作用。

文章做了三组稳健性检验:第一,为了确保不受规模变量的影响,文章使用现金和短期投资、现金和长短期投资之和、总资产重新进行分析,都得到了预期的正相关的结果。第二,在考虑NPOs的商业性或公益性时,将政府赠款和特别活动收入捐款包括在内,变量的系数保持了其符号和显著性。第三,将变更会计基础的组织与仅在变更年份内(而不是所有观察年份内)保持会计基础的类似组织进行对比分析,结论基本没有变化。

研究结论

文章发现,受到联邦政府或州检察长的强制性审计要求后,大多数NPOs在权责发生制基础上披露其财务状况。而未受公共授权约束的组织中,约有46%不是按权责发生制进行财务报告。对于缺乏公共授权的NPOs,限制性捐助者的存在增加了权责发生制报告的使用,这表明某些市场行为者对此类报告的需求更高。此外,文章认为,总检察长侦查权(而不是起诉权)与预测NPOs使用权责发生制报告更相关,这表明,不直接侧重于NPOs财务审计要求的公共政策仍然影响权责发生制报告。这些公共授权和捐助者的要求也影响到从收付实现制转向权责发生制的NPOs。

Abstract

Public officials have recently sought increased regulation of financial disclosures from not-for-profit organizations as a means of improving accountability with the public. One objective of this study is to examine whether not-for-profit entities already subject to audit requirements submit financial reports in compliance with GAAP. Further, since the majority of not-for-profit organizations are not subject to public audit mandates, this study also ascertains whether other market actors such as donors monitor and demand accrual-based financial information. The empirical analyses indicate that not-for-profit organizations subject to public audit mandates are largely in compliance with GAAP, although a significant minority of organizations subject to state requirements is not; further analyses suggest that external oversight significantly influence the use of accrual reporting. Models are also tested on a subsample of not-for-profits that switched from cash to accrual reporting, with the results suggesting that increasing public and market oversight have a significant effect on the decision to switch methods. The overall results suggest that public and market actors demand accrual-based financial reporting from not-for-profit organizations.