论文题目:Does fnancial information presentation format matter? Evidence from Chinese frms’ reporting of research and development expense

中文题目:财务信息呈现格式重要吗?来自中国公司研发费用的证据

原文来源:Mohanram P ,Sun W ,Xin B , et al.Does financial information presentation format matter? Evidence from Chinese firms’ reporting of research and development expense[J].Review of Accounting Studies,2025,(prepublish):1-45.

供稿:李子珍

封面图片来源:Pexels

编者按:本文探讨了中国研发费用列报格式监管改革的经济后果。基于上市公司将研发费用从财务报表附注调整至利润表主表的制度变革,探讨了强制性的列报格式变更如何影响企业研发信息披露与投资决策,以及投资者是否会对管理层行为变化作出估值调整。研究发现:(1)政策实施后非国有企业研发费用披露水平显著提高;(2)该效应在面临较强同行竞争压力的企业和高科技企业中更为显著,而在机构投资者持股比例较高的企业中有所减弱;(3)研发费用的正向估值效应在政策后减弱,表明投资者对研发费用增长持审慎态度;(4)拓展研究显示政策实施后企业创新效率呈现下降趋势。

一、引言

研发投入是企业核心竞争力的重要源泉。作为衡量企业创新的关键指标(Lerner和Wulf,2007),研发支出不仅能为企业创造长期价值(Kothari等,2002),更受到资本市场的积极关注(如Lev和Sougiannis,1996;Chan等,2001;Eberhart等,2004)。因此,企业研发投资的财务信息披露具有显著的实体经济效应与资本市场影响。然而,研发活动本身具有高风险性、评估难度大等特征,导致其会计处理既面临内在的计量难题,又存在管理层主观操纵空间。Kanodia等(2004)通过理论模型证明,由于经营性支出与研发支出边界存在模糊性,当要求将研发支出与其他经营性支出单独列报时,可能引发企业运营效率损失。大量实证研究同样表明,管理层存在策略性披露研发费用的行为(Lev等,2005;Koh和Reeb,2015;Fedyk等,2017;Sun,2021)。

文章以中国国沪深两市的上市公司为研究对象,聚焦于中国资本市场实施的研发费用列报新规,探讨强制性的列报格式变更如何影响企业研发信息披露与投资决策,以及投资者是否会对管理层行为变化作出估值调整。

自2018年起,上市公司须在利润表中单独列示研发费用(利润表列报),而不再允许将其混入管理费用并在报表附注中披露明细(附注列报)。这一制度变革既不同于美国通用会计准则(U.S. GAAP),也有别于国际财务报告准则(IFRS),二者均未强制要求在利润表中单独列报研发费用。这一新规为检验研发费用列报形式对管理层信息披露行为及资本市场反应的影响提供了独特的研究场景。

会计盈余及其构成要素是企业价值评估的核心依据。研究表明,信息的易获取性与可处理性直接影响其使用效能(Russo,1977),而信息获取与加工成本可能削弱其在决策中的运用(Grossman和Stiglitz,1980)。考虑到(部分)投资者存在有限理性、功能锁定或注意力局限(Hand,1990;Hirshleifer和Teoh,2003),相较于附注披露信息,财务报表主表列示的信息更易于被投资者获取并整合至估值决策。中国监管改革通过将研发费用列示于利润表显著提升了信息可及性。此外,投资者可能将此强制性列报格式变更解读为监管层(及企业)传递研发投资估值相关性提升的信号(Schipper,2007),进而增强对研发费用的关注度。鉴于研发支出具有正向估值效应(Lev和Sougiannis,1996;Kothari等,2002;Sun,2021),文章预期该政策将激励管理层通过费用重分类或真实投入增加等方式提升研发费用披露水平,以期改善股价表现。同时,投资者亦可能对研发费用列报方式转变带来的信息质量变化作出估值调整。

该政策对非国有企业的影响预计显著大于国有企业。究其原因,国有企业管理层考核体系通常弱化资本市场表现(Du等,2012),且其融资更多依赖银行信贷而非资本市场,因而缺乏通过操纵研发费用提升估值的动机。本研究采用双重差分法,以2015-2020年(政策实施前:2015-2017,实施后:2018-2020)披露非零研发费用的非金融上市公司为样本,通过对比国有与非国有企业研发费用变化验证上述假设。除基准模型外,研究采用熵平衡法控制组间差异以增强可比性。

实证结果显示:政策实施后非国有企业研发费用增幅显著高于国有企业,且该变化主要发生于列报格式改革后;面临较强行业研发竞争压力及具备高科技资质的企业研发费用增幅更大,这与管理层策略性披露动机的传染效应相符(Gao和Zhang,2019);而机构投资者持股比例较高的企业研发费用增幅较小,印证了机构投资者对分类操纵与过度投资的治理效应(Cornett等,2008;Ramalingegowda和Yu,2012)。

进一步分析发现:利润表列报改革后研发费用的正向估值效应显著减弱,表明尽管政策激励部分企业虚增研发费用以提振股价,但投资者通过理性折现机制有效识别此类行为(Stein,1989)。拓展研究表明企业创新效率在政策实施后呈下降趋势,暗示研发投入增长可能伴随资源配置效率损失。创新效率的下降可能源于两种机制:企业通过费用分类操纵虚增研发费用,或通过开展低效研发项目(即研发过度投资)增加真实支出,亦或二者兼有。为厘清这两种潜在解释,本研究检验监管改革对机构投资者与金融分析师实地调研频率的影响。若研发费用增长主要源于分类操纵而非真实投入增加,投资者与分析师的实地调研行为应不会随研发费用增长而显著增加。研究发现,政策实施后研发费用与实地调研的关联性显著减弱,表明至少部分研发费用增长可归因于管理层在政策实施后的虚报行为。

文章的贡献体现在以下维度:首先,基于中国独特的制度场景,为财务信息列报格式的资本市场及实体经济效应研究提供了新证据。既有文献如Maines和McDaniel(2000)、Lee等(2006)、Chambers等(2007)主要关注管理层可自主选择财务信息列报位置时投资者的差异化反应;Bartov和Mohanram(2014)与Luo等(2018)研究同一报表内会计项目列报位置的强制变更效应。与之不同,本文聚焦于研发费用从附注披露提升至利润表主表列报这一独特制度变革。Riedl和Srinivasan(2010)虽考察了与研发费用具有相似特征的特殊项目列报问题,但其研究场景允许企业自主选择列报方式(因而具有信号传递功能),而本文研究对象为无自主选择权的强制性列报格式变更。

其次,本研究拓展了分类转移(classification shifting)领域的研究边界。既有文献如McVay(2006)、Fan等(2010)、Haw等(2011)主要揭示企业通过将核心费用错分至特殊项目进行盈余管理;近期研究如Fan和Liu(2017)发现管理层为实现毛利率目标将销售成本(COGS)错分至特殊项目,或为实现核心利润目标同时操纵销售成本与销售管理费用(SG&A)。上述研究均聚焦核心费用与特殊项目间的分类转移。本文则首次发现费用错分行为可发生于同一类核心费用内部——即管理费用项下的非研发费用与研发费用之间的策略性分类调整。

最后,本研究对财务信息分拆披露(disaggregation)研究领域具有启示意义。Riedl和Srinivasan(2010)发现管理层通过自主决定特殊项目的列报方式帮助信息使用者理解其经济实质;Enache和Srivastava(2018)指出在销售管理费用中分拆列示研发支出、非研发无形资产支出等明细项目能够提升盈余与回报的可预测性。然而,本文证据表明管理层可能利用分拆披露的机会虚增研发费用以影响投资者对企业绩效的认知。这表明至少在本文研究情境中,财务信息分拆披露可能产生非预期的经济后果。

二、背景和假设

2.1 研发信息披露与报告规则

为提升全球竞争力并实现可持续发展,中国在过去数十年间持续加大研发投入。2000至2020年间,中国研发支出占全球比重从不足5%攀升至24%以上,现已成为全球第二大研发投入国(CRS,2022)。2021年,中国研发经费支出达2.79万亿元人民币,占国内生产总值(GDP)的2.44%。

伴随研发投入增长,相关会计信息披露要求逐步完善。根据中国财政部制定的会计准则,2007年前企业研发支出采取费用化处理。自2007年起,未资本化的研发费用作为管理费用组成部分列示于利润表,并在财务报表附注中对研发费用及其他构成项目进行分项披露。

2018年6月,中国财政部发布《关于修订印发2018年度一般企业财务报表格式的通知》(财会〔2018〕15号,以下简称《通知》),要求上市公司在利润表中单独列示研发费用。根据财政部披露,部分企业基于"投资者对此信息比较关注,单独列示更能体现企业研发能力"的考量主动提出此项修订建议。财政部会计司就格式调整事项征询会计准则咨询委员会意见,鉴于此次修订仅涉及财务报表列报格式调整(不涉及会计准则变更),且委员会多数成员认为此举"有助于提升会计信息质量,不会显著增加企业成本",最终未启动公开征求意见程序直接采纳建议实施。《通知》明确指出,本次修订旨在"规范财务报表列报,提高会计信息质量"。

此项强制性改革显著区别于美国通用会计准则(U.S. GAAP)与国际财务报告准则(IFRS)——后两者均未强制要求利润表单独列报研发费用(参见ASC 730或IAS 38)。需要特别说明的是,此次政策调整仅涉及研发费用的列报位置(主表vs附注),样本期间(2018-2020年)内《企业会计准则第6号——无形资产》及IAS 38关于研发支出的确认标准、资本化条件等核心会计政策均未发生改变。此外,由于研发费用在格式调整前后始终被视为独立核算项目,审计程序也未发生实质性变化。这一独特制度场景为考察具有重要估值意义的会计项目列报格式变更的经济后果提供了理想实验场域。

2.2 盈余管理与研发会计研究

会计数字,尤其是盈余及其构成要素,是企业价值评估的核心输入参数。大量文献表明,管理层存在强烈的动机通过操纵净利润或核心利润影响资本市场对企业前景的认知(如Graham等,2005),其操纵手段涵盖应计盈余管理、真实盈余管理及分类转移等(如McVay,2006;Roychowdhury,2006;Cohen等,2008)。

研发投入是企业创新的重要源泉(Lerner和Wulf,2007),具有创造长期价值的潜力(Kothari等,2002)。与利润表中其他管理费用不同,投资者通常将研发费用视为创造未来价值的资产(Lev和Sougiannis,1996;Guo等,2005;Andre等,2007;Joos和Zhdanov,2008),而非期间费用。由于研发费用与其他管理费用的估值效应存在显著差异(Enache和Srivastava,2018),企业存在将非研发费用重分类至研发费用的动机。实证证据显示,企业在首次公开募股(Fedyk等,2017)与增发配股(Sun,2021)期间存在异常高报研发费用的行为。

此外,研发支出的计量面临固有挑战:其一,研发活动与其他管理活动的边界存在模糊性(Kanodia等,2004);其二,现行会计准则赋予管理层较大的自由裁量权(Koh和Reeb,2015)。例如,在人员薪酬与间接费用的分配上,管理层可自主决定研发费用与运营费用的划分标准。这种内在的计量模糊性与外在的披露弹性共同导致研发费用操纵行为具有较强隐蔽性(即会计噪音的"伪装效应",参见Fang等,2017),从而加剧管理层的策略性披露动机。Koh和Reeb(2015)、Chen等(2021)及Sun(2021)的研究均为此提供了实证支持。

2.3假设1:损益表列报对报告的研发费用的影响

在有效资本市场中,若投资者能将所有可得信息融入股价,财务报表列报格式的变更本不应影响企业研发信息披露、投资行为及市场反应,因为无论列报位置如何,研发费用的信息含量应保持不变。然而,现实中投资者往往存在功能锁定(Hand,1990)与注意力局限(Hirshleifer和Teoh,2003),且信息搜寻成本制约其决策效率(Barth等,2003)。研究表明,信息的易获取性与可处理性直接影响其使用效能(Russo,1977),而信息处理成本可能削弱其定价相关性(Grossman和Stiglitz,1980)。因此,本研究预期监管改革将通过改变投资者估值方式影响管理层研发披露与投资决策。

会计领域研究证实,信息列报位置通过改变投资者的信息获取成本与处理成本影响定价机制(Hirst和Hopkins,1998;Maines和McDaniel,2000;Chambers等,2007;Bartov和Mohanram,2014;Luo等,2018)。既有文献主要考察跨报表(如综合收益列示于全面收益表vs资产负债表/权益变动表)或同表内不同项目(如提前偿债损益/投资损益的列示位置)的列报效应。本文研究场景中,研发费用由附注披露提升至利润表主表列报,降低了投资者的信息提取成本,可能增强其定价效率,进而提升企业估值。

Schipper(2007)指出,会计准则变更的经济后果可能源于准则本身的计量属性改变,也可能源于市场对原有准则缺陷的认知提升。本研究场景中,研发费用列报格式的强制变更可能被解读为监管层释放研发价值低估信号,从而引导投资者提高对研发费用的估值权重(Fang等,2017)。这种预期将激励管理层通过费用重分类或真实投入增加等方式提升研发费用披露水平。

综上,中国财政部的列报新规通过双重机制影响企业行为:一方面,利润表主表列报提升研发费用的估值相关性;另一方面,研发与非研发费用的分类模糊性以及审计监督的有限性(未显著增加审计程序)降低了管理层操纵成本。当预期收益超过潜在风险时,管理层有动机虚增研发费用以提升股价。由此提出本文第一个研究假设:

H1:企业在利润表列报制度下披露的研发费用显著高于附注列报制度。

2.4 假设2:利润表列报对研发费用披露影响的横截面差异

利润表列报对研发费用披露的影响可能存在显著的横截面差异。文章进一步构建关于利润表列报制度下研发费用增长异质性的横截面预测,并从行业同行压力、高科技资质与机构持股水平三个维度展开分析。

首先,检验市场竞争压力如何影响管理层对监管改革的策略性反应。经济主体间的决策行为存在相互依赖性(Manski,2000),行业同行压力可能源于管理层争夺资本、效仿同行或满足共有机构投资者需求的动机(Bryant,1983;Diamond,1985;Jung,2013)。实证研究表明,同行企业在资本结构(Leary和Roberts,2014)与投资行为(Beatty等,2013)上存在显著联动效应。Clor-Proell和Maines(2014)指出,资本市场竞争压力塑造企业的自主性披露决策;Gao和Zhang(2019)通过理论模型证明,当预期同行采取策略性披露时,企业自身的操纵动机会增强。Bagnoli和Watts(2010)发现若行业内存在盈余管理行为,企业将面临跟随操纵的压力。鉴于企业研发投入通常以行业平均水平为参照基准,文章预期,处于研发强度较高行业的企业面临更强的同行压力,因而在政策实施后更显著地提升研发费用披露水平。

H2a:在利润表列报制度下,面临较高研发费用披露同行竞争压力的企业,其研发费用增幅更为显著。

其次,本研究考察高新技术企业资质(High-tech)的调节效应。在中国,从事特定高科技领域研发活动的企业可申请"高新技术企业"认证。该认证作为国家层面对科技企业的最高认可,不仅赋予企业技术领先地位,更带来实质性利益:包括税收优惠、资金支持等财务激励,以及品牌溢价、人才吸引等非财务优势。上市公司在获得或延续该认证时,通常发布公告进行信息披露,引发资本市场高度关注。因此预期具备高新技术资质的企业在政策实施后更倾向于提升研发费用披露水平。

H2b:在利润表列报制度下,具备高新技术资质的企业研发费用增幅更为显著。

最后,文章检验专业机构投资者是否抑制企业在新列报制度下的研发费用操纵行为。既有研究表明,机构投资者通过治理机制约束管理层盈余管理行为:Cornett等(2008)发现机构持股降低操控性应计项目使用;Ramalingegowda和Yu(2012)指出机构投资者促进财务报告稳健性。就研发活动而言,Bushee(1998)证实机构持股比例高的企业更少削减研发投入以平滑利润。据此推断,机构投资者的监督效应将抑制企业通过费用重分类虚增研发费用的动机。

H2c:在利润表列报制度下,机构投资者持股比例较高的企业研发费用增幅相对较小。

2.5 假设3:研发费用披露的资本市场估值效应

最后,文章检验研发费用披露的资本市场估值效应。利润表列报格式的变更不仅凸显研发投入的估值重要性,更降低了投资者的信息获取成本,理论上可能增强研发费用的定价相关性。然而,理性投资者在估值过程中可能识别管理层的策略性披露行为并予以折价。既有研究表明,资本市场能够部分抵消盈余管理的经济后果:例如,DeFond和Park(2001)发现当异常应计项目抑制盈余惊喜时盈余反应系数更高,反之则更低;Das等(2009)证实市场会对四季度盈余上操纵行为进行折价。若管理层通过费用重分类虚增研发费用或过度投资于低质量研发项目,投资者将通过折价机制调整估值权重。由此提出本文第三个研究假设:

H3:在利润表列报制度下,投资者估值与研发费用披露的关联性显著减弱。

三、数据和研究设计

3.1 样本与数据

文章样本期间为2015年至2020年,其中2015-2017年为政策实施前阶段,2018-2020年为实施后阶段。对称样本窗口设计有助于捕捉企业研发信息披露与投资行为的动态调整,同时较短的观测期可有效控制其他政策与宏观经济因素的干扰。

研发费用数据来源于Wind数据库,财务及其他数据来自中国证券市场与会计研究数据库(CSMAR)。研究剔除金融类企业及关键变量缺失样本,并排除研发费用为零的观测值(因其不受列报格式调整影响,纳入可能削弱检验效力)。最终样本包含2015-2020年间15,618个公司年度观测值。

3.2 研究设计

中国国有企业高管的绩效考核由国资委主导。既有研究表明(如Du等,2012),其考核体系不纳入资本市场表现指标,且国有企业融资更依赖银行信贷而非资本市场。与此一致,Li等(2023)发现利润表列报研发费用可缓解企业融资约束,且该效应在非国有企业中更为显著。因此相较于非国有企业,国有企业在列报格式变更后提升研发费用披露的动机较弱(假设H1)。为验证H1,构建如下双重差分模型:

因变量RDexp(研发费用占比)以企业披露的研发费用除以总资产计算。虚拟变量After在2018-2020年利润表列报制度下取值为1,在2015-2017年政策实施前取值为0。若回归结果显示β2显著大于零,则支持假设H1。

控制变量选取如下:参照Bushee(1998)、Barker和Mueller(2002)及He和Tian(2013)的研究,控制企业规模(Size,总资产自然对数)、资产收益率(ROA,净利润/总资产)、财务杠杆(LEV,总负债/总资产)、固定资产密集度(FC,固定资产与在建工程之和/总资产)、收入增长率(Growth)以及行业集中度(HHI,赫芬达尔-赫希曼指数)。由于本研究关注监管改革是否引发管理层自主性披露行为,文章还控制分析师关注度(Analyst,1+跟踪分析师人数的自然对数)与审计质量(Big4,四大审计取1)。基于Chen等(2021)关于中国企业可能通过夸大研发支出进行避税的研究,纳入实际税率(Taxrate,所得税费用/税前利润)作为控制变量。此外,考虑到中国企业可将部分研发支出资本化,控制研发资本化比例(RDcap,资本化研发支出/总资产)。所有连续变量进行上下1%的缩尾处理,并控制行业与年度固定效应(变量定义详见附录)。

为检验研发费用列报格式变更影响的横截面异质性(H2),基于分组变量(行业同行压力、高新技术资质、机构投资者持股)进行样本划分并重新估计方程(1)。文章预期,在面临较高同行压力的企业组(H2a)及具备高新技术资质的企业组(H2b)中,交互项After∗NonSOE的系数将显著更大;而在机构投资者持股较高的企业组(H2c)中,该系数将显著更小。

为检验投资者对研发费用披露的估值反应(H3),文章首先以托宾Q值(Tobinq)作为市场价值的代理变量(Belderbos等,2021),构建如下模型:

文章同时采用盈余公告窗口期的累计异常收益率(CAR)检验监管改革后投资者对研发费用披露的差异化反应。CAR定义为盈余公告日前后5日(即[-2,+2]窗口期)的累计异常收益率。具体而言,构建如下计量模型:

在估计方程(3)时,控制未预期盈余(UE)——即实际每股收益(EPS)与分析师一致预测值的差值,并以分析师一致预测值为基准进行标准化(Bamber,1987)。在方程(2)与(3)中,若β2显著为负,则表明投资者在政策实施后降低了对研发费用披露的估值权重。文章进一步对国有企业与非国有企业进行分样本回归,预期研发费用列报格式变更引发的估值效应调整在非国有企业中更为显著。

3.3 描述性统计

表1 Panel A展示了样本描述性统计结果。虚拟变量After的均值为0.576,即57.6%的观测值来自政策实施后的2018-2020年。平均而言,研发费用(RDexp)占总资产的2.1%,资本化研发支出(RDcap)占比0.2%(约为RDexp的10%)。样本中约30%为国有企业,平均资产负债率41.4%,资产收益率3.1%,实际税率14.4%。固定资产与在建工程(FC)占总资产23.9%,营业收入增长率均值17.3%,总资产均值40.78亿元人民币(Size的自然对数均值为22.129),分析师跟踪人数均值约3人,5.2%的样本由四大会计师事务所审计,行业集中度(HHI)均值0.045。

鉴于双重差分分析聚焦于新列报准则对国企与非国企的异质性影响,表1进一步分组展示描述性统计。国有企业规模更大(Size均值22.9 vs. 非国企21.8)、杠杆率更高(LEV均值0.494 vs. 非国企0.379)、实际税率更高(Taxrate均值16.5% vs. 非国企13.6%);而非国有企业盈利能力更强(ROA均值3.4% vs. 国企2.4%)、增长更快(Growth均值0.194 vs. 国企0.024)、研发费用占比更高(RDexp均值2.3% vs. 国企1.6%)。

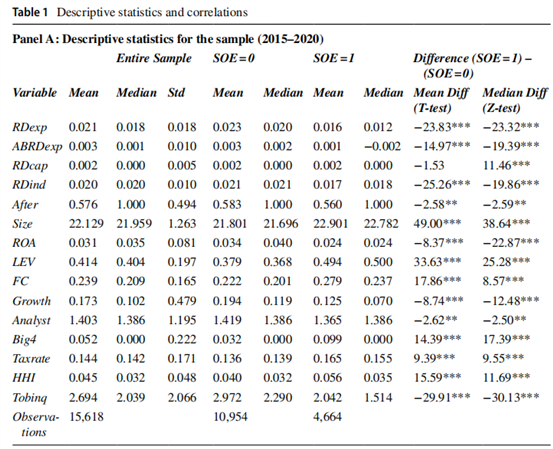

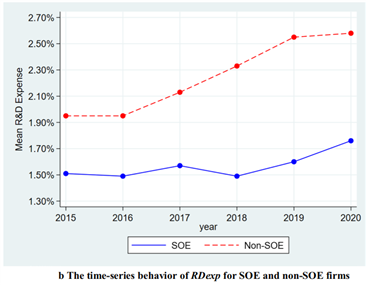

表1 Panel B显示各变量间相关系数普遍在低于10%水平上显著相关。图1-a展示了2015-2020年间RDexp与RDcap的均值变化趋势:RDexp在2018-2020年显著上升,而RDcap保持相对稳定。

表 1 描述性统计与相关性分析

图 1 研发费用及研发费用资本化变化趋势

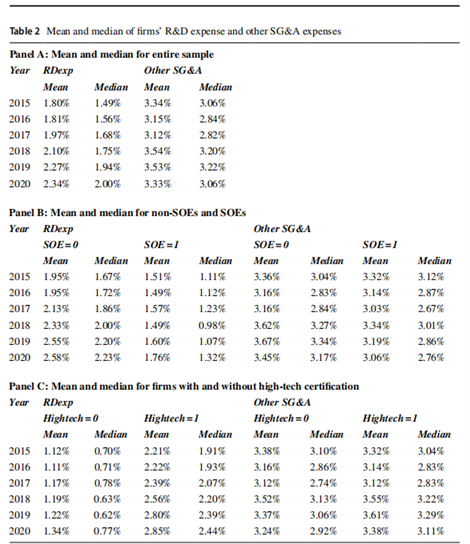

表2列示研发费用时间序列趋势。Panel A全样本数据显示:政策实施前,RDexp均值从2015年1.80%小幅升至2017年1.97%;实施后则从2018年2.10%跃升至2020年2.34%。值得注意的是,其他管理费用(总管理费用与研发费用之差)在样本期内基本持平。

表2 Panel B分组数据显示:非国有企业RDexp均值从2015年1.95%缓升至2017年2.13%(政策实施前最后一年),随后在2020年骤增至2.58%(较2017年增长21.1%);而国有企业仅从2017年1.57%增至2020年1.76%(增幅12.1%)。其他管理费用在非国企样本中保持稳定,在国企样本中甚至略有下降。图1-b显示两组RDexp均值趋势:政策实施前(2015-2017年)趋势基本平行(2015-2016年持平,2017年微增);实施后(2018-2020年)则显著分化——国企2018年RDexp均值小幅下降,2019-2020年缓慢回升;而非国企逐年递增且增速显著。

表2 Panel C对比高新技术资质企业与非高新技术企业:RDexp的相对增长集中于高新技术企业样本。图1与表2共同表明,研发费用披露水平在政策实施后(2018-2020年)显著提升,且这一趋势在非国有企业中尤为突出。

表 2 研发费用时间序列趋势

图 2 国企与非国企RDexp均值趋势

四、主要实证结果

4.1 利润表列报新规是否提升企业研发费用披露水平(H1)?

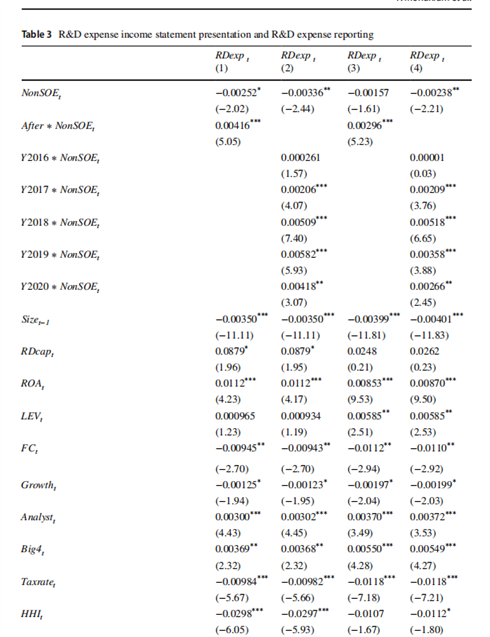

表3第(1)列展示了方程(1)的回归结果,用于检验企业在利润表列报新规后是否报告更高的研发费用。非国有企业虚拟变量(NonSOE)的系数为负(-0.00252,t值为-2.02),表明新规实施前非国有企业的研发费用占总资产比例比国有企业低0.252%。文章关注的核心交互项After∗NonSOE系数显著为正(0.00416,t值5.05),说明相对于国有企业,非国有企业在政策实施后将研发费用占比提高了0.416个百分点。这一增幅超过20%(旧准则下平均研发费用占比不足总资产的2%)。从经济显著性看,基于样本企业平均总资产40.78亿元计算,政策实施后非国有企业研发费用平均比国有企业多披露超过1600万元,结果支持假设H1。

控制变量方面,分析师关注度(Analyst)系数显著为正,表明受更多分析师跟踪的企业更倾向于增加研发投资或虚增研发费用;四大审计(Big4)系数显著为正,说明高研发企业更可能选择四大会计师事务所;实际税率(Taxrate)系数显著为负,与中国研发税收抵免政策一致;行业集中度(HHI)系数显著为负,表明竞争激烈行业的企业可能增加研发投入或存在更强的虚增动机。

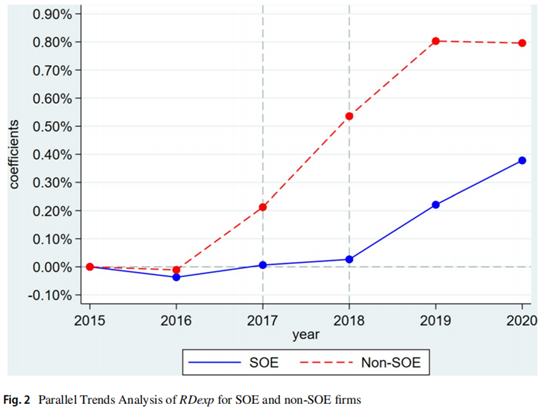

为验证上述结果确由新规驱动,采用Bertrand和Mullainathan(2003)的方法考察列报格式对研发费用的动态影响。将方程(1)中的After∗NonSOE替换为五个年度虚拟交互项(以2015年为基准年):Y2016∗NonSOE、Y2017∗NonSOE、Y2018∗NonSOE、Y2019∗NonSOE和Y2020∗NonSOE,分别对应非国有企业在2016-2020年的观测值,所有回归均控制年度固定效应。表3第(2)列结果显示:2016年交互项(Y2016∗NonSOE)系数统计不显著;政策实施前最后一年(2017年)的交互项系数虽显著为正,但政策实施后三年(2018-2020年)的系数值较2017年翻倍增长,且统计差异在1%水平显著。这一动态模式证实研发费用增长主要源于2018年的政策冲击,而非时间趋势因素。

在动态效应分析中,Y2016至Y2020(无交互项)表示国有企业各年度研发费用基准值,而Y2016∗NonSOE至Y2020∗NonSOE则反映非国有企业的额外增量。图2通过平行趋势检验对比了国有企业(Y2016-Y2020系数)与非国有企业(基准年2015=0)的研发费用变化趋势。如图所示,非国有企业研发费用在2017年(政策实施前最后一年)已现增长迹象,2018年政策实施后呈现显著跃升。尽管两类企业2018年后研发费用均持续增长,但非国有企业增速显著更快。至2020年,两类企业差距虽有所收窄但仍保持统计显著性。整体而言,非国有企业研发费用增速在2018年列报新规实施后显著提升。

针对可能存在的样本选择偏差(即非国有企业与国有企业固有差异影响结果),本研究采用熵平衡法(Hainmueller,2012)调整样本权重,使处理组(非国企)与对照组(国企)在行业、年度及方程(1)所有控制变量(含交互项、二次项与三次项)的均值与方差达到平衡(Francoeur等,2023)。表3列(3)显示,经熵平衡调整后,核心交互项After∗NonSOE仍显著为正(0.00296,t值5.23),表明非国有企业研发费用占比较国有企业提升0.296个百分点。列(4)动态分析结果稳健,2018-2020年交互项系数保持显著正向。

进一步采用倾向得分匹配与粗化精确匹配法(Blackwell等,2009)进行稳健性检验(结果未列表),发现不同平衡方法下结论一致,证实研究结论的可靠性。

表 3 基准回归结果

图 3 平行趋势检验

4.2 横截面分析(H2)

文章进一步检验企业响应列报格式变更而提升研发费用披露的动机是否因行业同行压力(H2a)、高新技术资质(H2b)与机构持股(H2c)存在横截面差异。

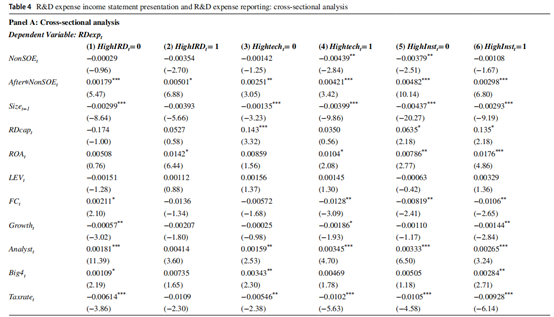

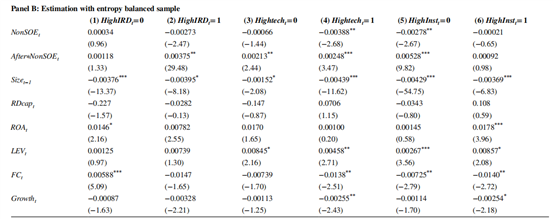

首先考察行业同行压力的影响。文章预测在新制度下,研发支出较高的行业将面临更大的报告压力。样本中信息技术业(G)、木材家具业(C2)、机械设备仪表业(C7)和医药生物业(C8)是仅有的平均研发强度超过2%的行业。文章定义虚拟变量HighIRDt,当企业属于这些行业时取1,否则取0。分组回归结果见表4 Panel A前两列。在低同行压力组(HighIRDt=0),交互项After*NonSOE系数为0.00179(t=5.47);而高同行压力组(HighIRDt=1)系数达到0.00501(t=6.88),增幅达三倍,差异在1%水平显著(0.00321,t=4.03),有力支持H2a。

关于高新技术认证的检验见第3-4列。无认证企业(Hightecht=0)的After*NonSOE系数为0.00251(t=3.05),而获认证企业(Hightecht=1)系数升至0.00421(t=3.42),但差异不显著(0.00169,t=1.14),仅微弱支持H2b。

最后考察机构投资者的调节作用(第5-6列)。以机构持股比例中位数为界定义HighInstt。低机构持股组的After*NonSOE系数为0.00482(t=10.14),而高机构持股组降为0.00298(t=6.80),差异显著(-0.00184,t=-2.85),有力支持H2c,表明机构投资者能有效约束企业通过调整研发列报进行盈余管理。

使用第4.1节生成的熵平衡子样本重复检验(见表4 Panel B),研究结论保持稳健:列报格式变更对企业研发费用报告的影响在面临高行业压力、具有高新资质及机构持股较低的企业中更为显著。

表 4 横截面分析结果

4.3 股票市场是否对研发费用的策略性披露进行折价?(H3)

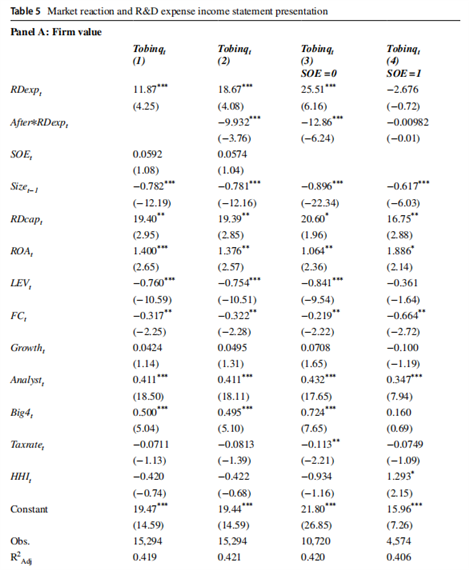

现有结果表明企业在政策实施后披露了更高的研发费用,进一步检验资本市场是否通过降低研发费用估值乘数来识别此类策略性披露行为(H3)。表5 Panel A列(2)显示:以托宾Q为因变量的回归中,RDexp系数为18.67(t值4.08),表明市场整体仍正向估值研发费用;交互项After∗RDexp系数为-9.932(t值-3.76),证实政策实施后投资者对研发费用的估值权重显著降低,但β1与β2之和仍显著为正(即保持正向估值)。该结果支持H3。

分样本回归(列3-4)显示:非国有企业交互项系数为-12.86(t值-6.24),而国有企业系数不显著,表明投资者主要对非国有企业的研发费用披露进行折价,因其虚报动机更强。

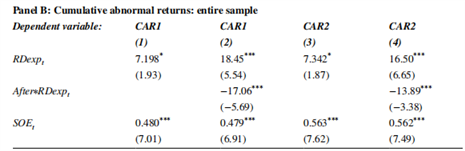

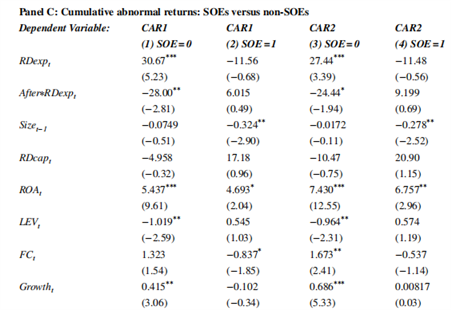

表5 Panel B以公告期超额收益(CAR)为因变量,列(2)与(4)显示:RDexp系数分别为18.45(t值5.54)与16.50(t值6.65),交互项After∗RDexp系数为-17.06(t值-5.69)与-13.89(t值-3.38),再次验证H3。Panel C分样本结果显示:非国有企业交互项系数显著为负,而国有企业不显著,进一步证实估值折价效应集中于非国有企业。

表 5 研发费用列示与资本市场反应

4.4 研发费用报告的实际后果

现有研究表明企业在新列报制度下提升了研发费用披露水平。一个自然延伸的问题是:这一监管改革是否产生实体经济后果?具体而言,研发费用增长是否影响企业创新效率?既有文献表明,财务报告质量提升有助于改善投资效率(Biddle等,2009;Dou等,2019)。研发费用列报改革的政策目标之一即通过提升信息披露透明度改善整体财务报告质量。若利润表列报制度下研发费用增长完全源于透明度提升引致的真实投入增加,预期企业创新效率将保持稳定甚至提升;反之,若研发费用增长部分源于管理层机会性虚报,或企业因投资者关注度提升而过度投资低效研发项目,则政策实施后创新效率可能下降。

参照Mukherjee等(2017)的方法,文章以专利申请数量衡量创新产出——在相同研发投入水平下,专利产出越多表明创新效率越高。通过构建如下回归方程检验政策实施前后企业创新效率变化:

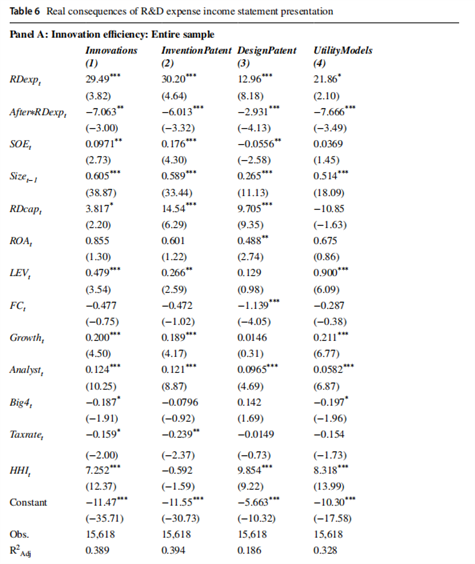

因变量Innovations(创新产出)定义为专利申请总数(发明、外观设计与实用新型专利之和)加1后的自然对数。文章进一步将总专利拆分为三类分别进行回归。方程(4)中β2系数衡量政策实施后创新效率变化,显著正(负)系数分别表示效率提升(下降)。表6的A组列(1)显示:以总专利为因变量时,交互项After∗RDexp系数显著为负(-7.063,t值-3.00),表明政策实施后研发费用与创新产出的关联性减弱。分专利类型检验(列2-4)结果一致:发明、外观设计与实用新型专利的交互项系数分别为-5.892(t值-2.55)、-1.203(t值-2.01)与-2.874(t值-2.43),均显著为负。

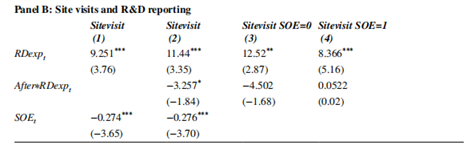

研发费用与创新产出关联性减弱可能源于两种机制:(1)企业通过分类操纵虚增研发费用;(2)企业真实增加研发投入但投资效率低下。为区分这两种解释,文章考察专业市场参与者(机构投资者与分析师)的实地调研行为变化。企业实地调研是获取研发活动深层信息的重要途径(Brown等,2015;Cheng等,2016,2019),深交所上市公司近半数内部会议纪要提及研发活动(Bowen等,2018)。若研发费用增长源于真实投入增加,投资者与分析师的实地调研频率应随费用增长而上升;若主要源于分类操纵,则调研活动不会显著增加。

表 6 研发费用报告与企业创新效率

根据前文表4的分析,尽管机构持股较高的企业策略性披露较少,但即使在机构持股较高的子样本中,政策实施后研发费用仍存在增长。若此增长主要源于策略性披露而非真实研发投入增加,机构投资者与分析师将不会增加高成本的实地调研。因此,若研发费用增长至少部分源于分类操纵,则政策实施后研发费用与实地调研的关联性应减弱。通过以下方程检验该预测:

文章以深交所上市公司为样本(因其强制要求披露实地调研信息)估计方程(5)。表6的B组列(2)显示:RDexp系数显著为正,表明高研发费用企业吸引更多实地调研;交互项After∗RDexp系数为-3.257(t值-1.84),符合市场参与者预期企业策略性披露行为并减少调研的假设。分样本回归(列3-4)显示:非国有企业交互项系数为-4.502(t值-1.68),而国有企业系数不显著(0.0522,t值0.02),进一步印证非国有企业存在更强的机会性披露动机,且机构投资者与分析师对此作出理性反应。

五、进一步分析

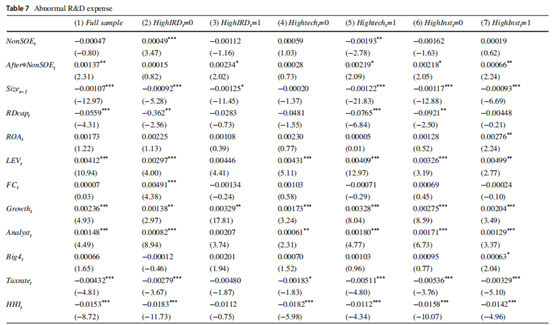

5.1 异常研发费用

在估计回归模型(1)时,采用替代性因变量——异常研发费用(ABRDexp)。参照Gunny(2010)和Fedyk等(2017)的方法,通过以下模型估计预期研发费用:

方程(6)的因变量为当年研发费用占总资产比重。自变量包括:滞后一期研发费用(捕捉研发投入持续性)、现金比率(Cashratio,当年平均现金持有量/总资产,衡量可投入研发的内部资源)、托宾Q值(Tobinq,股权市值与负债账面价值之和/总资产,控制增长机会)。分行业估计方程(6),利用回归系数计算预期研发费用,进而以实际研发费用与预期值之差构建异常研发费用(ABRDexp)作为因变量重新估计方程(1)。

表7列(1)全样本回归显示:交互项After∗NonSOE系数显著为正(0.00137,t值2.31),支持假设H1。列(2)-(3)按行业压力分组:高压力组系数为0.0234(t值2.02),低压力组不显著。列(4)-(5)按高新技术资质分组:高新技术企业组系数为0.0219(t值2.09),非高新技术组不显著。列(6)-(7)按机构持股分组:低机构持股组系数为0.0218(t值2.05),显著高于高机构持股组的0.00066(t值2.24)。上述结果表明,采用异常研发费用度量后结论依然稳健。

表 7 异常研发费用回归结果

5.2 研发资本化影响

与IFRS类似而与美国GAAP不同,中国会计准则允许企业将符合条件的研发支出进行资本化处理。前文研究表明,新列报制度激励企业提升研发费用披露水平,但该政策对研发资本化决策的影响尚不明确:若企业真实增加高效研发投入,资本化金额应相应提升;若企业通过费用错分或过度投资虚增研发费用,则资本化比例不会显著变化。

如图1-a所示,政策实施后研发费用(RDexp)显著增长,而资本化研发支出(RDcap)保持稳定。为在多元框架下验证该结论,文章以RDcap为因变量重复表3的回归分析(结果未列示)。交互项After∗NonSOE系数为0.0000218(t值0.12),统计不显著,表明列报格式变更未对研发资本化决策产生系统性影响。这一结果进一步支持前文结论,即企业研发费用增长主要源于费用化部分的策略性调整,而非真实资本化投入的增加。

5.3 融资

新研发费用列报制度对非国有企业影响更大的原因之一在于其面临的资本市场压力更为显著。相较于非国有企业,国有企业更容易获得银行信贷支持,从而降低对资本市场的依赖。本节通过检验企业研发费用增长与融资行为的关系验证这一解释机制。

在中国,通过公开发行债券或增发股票融资具有成本高、耗时长、发行门槛严苛等特点。表8的A组显示:仅有约5%(债券)与10%(增发)的公司年度观测值涉及此类融资方式,而银行贷款占比达85.4%。从融资规模看,债券(0.4%)与增发(3.5%)占比显著低于银行贷款(17.6%)。进一步分析发现,国有企业更倾向通过银行借款与债券融资,而非国有企业更多依赖股权融资。

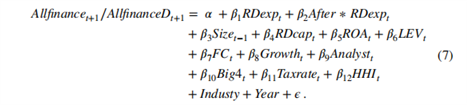

鉴于债券与增发融资的低频性及不同融资渠道的可替代性,文章将三种融资方式合并,检验新规实施后(尤其是非国有企业)研发费用披露与后续融资的关联性变化。通过构建如下模型进行验证:

表8的B组展示了回归分析结果。对于非国有企业,无论采用总融资额(Allfnance)还是融资行为虚拟变量(AllfnanceD),交互项After∗RDexp系数均显著为正(如Allfnance的β2=0.0214,t值2.57;AllfnanceD的β2=0.0189,t值2.31)。而国有企业组中,该系数不显著(Allfnance的β2=-0.0052,t值-0.72)或显著为负(AllfnanceD的β2=-0.0078,t值-1.98)。这些结果证实:相较于国有企业,非国有企业在政策实施后不仅融资概率显著提升,且更倾向于通过策略性提升研发费用披露水平吸引资本注入。这一机制部分解释了前文发现的非国有企业研发费用增幅更大的现象。

表 8 融资影响

5.4 其他未列出的稳健性检验

出于新冠疫情可能影响2020年数据的考虑,文章将样本期间限定为2016-2019年,并以国有企业为对照组重新进行双重差分分析。结果显示(未列示),交互项After∗NonSOE系数仍显著为正(0.00415,t值7.93),结论保持不变。最后,采用市账率(股权市值/账面价值)替代托宾Q值进行稳健性检验,结果(未列示)与主检验一致:投资者对研发费用仍保持正向估值,但政策实施后显著折价,尤其是非国有企业。

六、结论

文章探讨研发费用列报格式对信息披露与市场估值的影响。基于中国将研发费用从财务报表附注调整至利润表主表的制度变革,文章得出以下结论:政策实施后企业研发费用披露显著增加,该效应集中于非国有企业,且在面临高行业同行压力、具备高新技术资质的企业中更为明显,而机构投资者持股比例较高的企业增幅较小。投资者对政策实施后的研发费用披露进行估值折价,表明其识别出管理层的机会性虚报或低效研发投入行为。创新效率分析显示,单位研发投入的专利产出下降,证实研发质量降低。研究表明,监管层提升信息透明度的初衷可能因诱发企业策略性行为(虚增费用或低效投资)而产生非预期后果,形成"监管干预-策略应对-市场折价"的动态博弈。这提示会计政策设计需系统考量利益相关方的行为互动机制,单纯改进列报形式若缺乏配套治理措施可能削弱政策有效性。

Abstract

This paper investigates the effects of a regulatory change in China of the presentation format for research and development (R&D) expense, which mandates public firms to explicitly present R&D expense on their income statements. We predict that this regulation will impact nonstate-owned enterprises (non-SOEs), which care about stock market valuation, more than state-owned enterprises (SOEs). We find that non-SOEs report significantly higher R&D expense post regulation. Furthermore, the R&D increase strengthens for firms facing higher peer pressure to pursue R&D and high-tech firms and weakens for firms with higher institutional investment. The positive valuation implication of R&D diminishes post regulation, suggesting that investors discount the increase in R&D expense. An additional analysis shows that firms’ innovation efficiency decreases post regulation.