论文标题:Political Connections and the SEC Confidential Treatment Process

中文标题:政治关联与美国证券交易委员会的保密处理程序

原文来源:Thompson A M. 2022. “Political connections and the SEC confidential treatment process.” Journal of Accounting and Economics, 74(1): 101511.

供稿:刘林荧

封面图片来源:Pexels

编者按:美国证券交易委员会的保密处理令是一种监管豁免,该指令允许公司编辑必须在SEC文件中披露的某些信息,前提是披露这些信息会造成竞争损害并且该部分信息对投资者来说是无关紧要的。文章讨论了政治关联对SEC是否批准公司申请保密处理的影响,研究发现具有政治关系的公司更有可能被批准CT请求,而在国会干预和SEC内部审查之后,有政治关系的公司则更有可能被拒绝CT请求。文章补充了SEC监管的政治激励的相关文献,并通过研究国会对CT过程干预前后的政治影响,解决了Kothari等人(2010)对进一步研究的呼吁。

封面语:文章讨论了政治关联对美国证券交易委员会保密处理程序的影响,研究发现具有政治关系的公司更有可能被批准CT请求,而在国会干预和SEC内部审查之后,有政治关系的公司更有可能被拒绝CT请求。

一、研究背景与假设提出

(一)保密处理令

保密处理令是美国证券交易委员会(SEC)发布的监管豁免,允许公司编辑必须在SEC文件中披露的信息。这些披露豁免的目的是减少公司披露的专有成本,前提是所编辑的信息既不会造成竞争损害又对投资者无关紧要。要求进行保密处理的公司除了在电子化数据收集、分析及检索系统(EDGAR)中提交一份编辑过的文件,并向SEC提供文件的完整副本之外,还要向SEC提供以下内容:(1)请求CT信息的资格,(2)披露将导致的竞争损害,以及(3)该部分编辑过的信息对投资者的非重要性。如果公司不能充分证明其要求的合理性,则SEC可以拒绝其CT请求或者要求公司缩小修订范围,公司必须修改文件,以披露未经批准的修订内容。如果SEC批准了该请求,则在公司与SEC商定的一段时间内,信息将受到保护,免于披露。

(二)国会和SEC对CT程序的审查

美国众议院政府监督与改革委员会在调查美国国际集团(AIG)公开披露其与纽约联邦储备银行签订的问题资产救助计划(AIG的"救助")合同的同时,仔细审查了SEC的CT程序。SEC要求AIG公开披露这一合同,并提供完整的附表A,详细说明对16家从AIG购买信用违约掉期的金融机构进行的有争议的“借壳救助”。AIG和美联储辩称,附表A必须保密,以避免价格下跌影响美联储出售这些证券。SEC则认为,这16家金融机构的身份和支付给它们的款项对AIG的投资者来说至关重要,因此不具备接受CT的资格。AIG重新提交了三次修订后的附表A,每次修订后附表A的内容都更少,直到2009年5月SEC只批准了个别CUSIP的修订。尽管SEC不允许对重要信息进行修订,但委员会特别报告在2010年1月的调查结论中,一再将CT请求称为“掩盖”。围绕该报告的新闻报道和2010年1月的国会听证会表明,SEC帮助AIG和美联储向国会和美国纳税人隐瞒信息。

作为回应,SEC监察长办公室(OIG)启动了对CT流程的审计。OIG报告称,三分之二的CT请求未经基于筛选标准的详细审查就获得批准,许多审查是由缺乏行业专业知识的SEC工作人员进行的。

总体而言,CT过程提供了一个独特的环境来研究政治关系在证券交易委员会决策中的作用,同时,CT程序也为国会干预对SEC决策的影响提供了少有的证据。

(三)、理论分析与假设提出

国会支配理论提出国会通过强有力的事前激励和事后制裁来控制联邦机构。国会根据选民的反馈,使用预算拨款、政治任命或直接监督(即国会干预)来奖励或惩罚联邦机构。根据这一理论,国会的干预反映了立法者偏好和监管者决定之间的不一致。监管决策理论认为,监管者试图执行立法者的政策偏好,监管决策反映了监管者的职业考虑和避免立法干预的动机。因此,在国会干预之前和之后,监管机构的决策应该有所不同,因为监管机构会根据立法者的偏好重新调整他们的决策。

国会支配理论还认为,对有政治关系的公司的监管审查可能会有所不同,当宽松的监管有利于立法者时,监管机构应该对有政治关系的公司实施宽松的监管。因此在CT过程中,有政治关系的公司应该受到较少的审查,而在国会干预后,有政治关系的公司可能会在CT过程中受到更多的审查。

总之, SEC不太可能拒绝有政治关系的公司提出的CT请求。然而,国会对CT程序的干预可能会导致对有政治关系公司提交的CT请求进行更严格的审查,因此,文章对国会干预之前的时期进行了方向性预测,对国会干预之后的时期进行了非方向性预测,提出了如下假设:

在国会干预和SEC内部审查之前,存在政治关系的公司其CT请求更不容易被拒绝。

在国会干预和SEC内部审查之后,存在政治关系的公司与其CT请求被拒绝的可能性不相关。

二、研究设计

(一)研究样本

1.选择模型样本

SEC文件通常包括重大合同(年度和季度文件、及时文件和注册声明)。在2008年至2015年期间,共有1,017,531份SEC文件,文章剔除了861,950份不包括至少一份重要合同的文件,并剔除了模型1中观测值缺失样本。选择模型的最终样本是106,753个至少有一个重要合同的文件。

2.结果模型样本

SEC开始在2008年5月1日之后在EDGAR中发布CT指令,文章使用SEC在2008年5月至2015年12月期间发布的4,848个CT命令作为研究样本。具体选择过程如下:在2008年5月1日至2015年12月31日期间,SEC在EDGAR上发布了11,058个CT命令决定。文章删除了2229个延期CT请求,10个被拒绝的CT请求,以及2008年之前提交的259个申请,在此期间留下了8560个新的CT订单样本。此外,还剔除了182份针对重要合同以外文件的CT请求,以及3530份针对缺少计算模型2变量所需数据的公司的CT请求。最终样本包括4848份CT订单,代表1486家公司和3355家公司的年度观察结果。

(二)主要变量定义:

REDACT:如果公司根据SEC随后发布的CT命令要求,要求对文件中包含的至少一份重要合同进行CT处理,则等于1,否则等于0。

REJECT:如果SEC拒绝了公司的CT请求,则REJECT=1,否则REJECT=0。

PAC:如果公司设有政治行动委员会,并在第t年向联邦选举委员会捐款,则PAC等于1。

LnPAC:等于公司在第t至第t-4年期间向联邦选举委员会捐款总额的自然对数。

TOP_PAC:如果公司设有政治行动委员会,并且是负有SEC监督责任的国会议员连任竞选活动的最大捐助者,则TOP_PAC等于1。

POST:2009年11月1日以后发布的CT决定等于1,2009年11月1日之前发布的CT决定等于0。

(三)实证模型

1.选择模型

文章采用Verrecchia和Weber(2006)(VM)中使用的Heckman程序来解决自选择问题,即公司要求CT的决定不是随机的。模型(1)如下。

其余变量如下:EQUITY_ISSUE和DEBT_ISSUE为根据 Compustat 计算的当年股票和债务发行量;H-INDEX为使用 Compustat 数据计算的行业集中度赫芬达尔指数;公司绩效 ROA;如果公司报告亏损,则LOSS等于1;LnMVE为股权市值的自然对数;CONTRACTS为个人文件附件的重要合同数量的自然对数;LIABILITY等于根据Gaver et al(2012)得出的国家负债指数的自然对数。FOREIGN代表根据美国证券交易委员会提交的文件类型(20-F, 6-K等),外国注册人等于1,否则等于零;ATTENTION等于公司其他EDGAR文件在七天内(包括请求CT之后)的非自动化浏览量的自然对数。A_MOTIVE等于按代理成本动机分类的重要合同的百分比;LnWORDS为每个文件中包含的重要合同的平均字数;LnAMEND对先前执行的合同进行修订的重要合同的数量;如果文件是年度报告、及时文件(8-K或6-K)或注册声明,则filing types为1。Material contract types代表如果根据SEC文件的规定,若公司至少有一个重要合同分别被分类为业务相关合同、租赁合同、资产收购和处置合同、股权合同、债务合同和雇佣合同,则Material contract types等于1。SEC Office代表SEC助理主任办公室的指标变量。

2.结果模型

假设1提出,在国会干预之前,与其他公司相比,有政治关系的公司CT请求被拒绝的可能性更低,而在国会干预之后没有差异,第二阶段模型如下:

![]()

根据假设1,β1的系数应该是负的。如果SEC在国会干预后加强对有政治关系的公司的审查,那么β3应该是正值。为了确定美国证券交易委员会对政治关联公司的审查是否有所增加,政治关联公司的拒绝率与其他公司相比是否相似或更高,文章还测试了β1+β3的总和是否显著不同于零。

三、回归结果

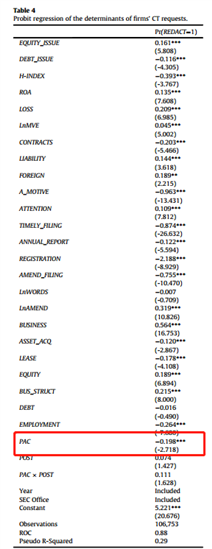

(一)模型1的回归结果

表4给出了对模型1的估计结果,PAC的系数为负且显著(p < 0.01),表明与其他公司相比,有政治关系的公司在事前要求CT的可能性更小。

表4: 模型1估计结果

(二)模型2的回归结果

表5中第1列和第2列中PAC和LnPAC的系数负向显著,表明有政治关系的公司在国会干预前被拒绝的可能性更低。在第1列和第2列中,PAC*POST和LnPAC*POST相互作用的系数为正且显著,(PAC + PAC POST)和(LnPAC + LnPAC POST)的系数之和显著大于零。这些结果表明,与其他公司相比,有政治关系的公司在国会干预后其CT请求更有可能被拒绝。

表5的第3列将与SEC有政治联系的公司分为与SEC有更强和更弱政治联系的公司。文章将TOP_PAC纳入模型2,并检验TOP_PAC和TOP_PAC* POST的系数是否显著大于LnPAC和LnPAC*POST的系数。在第3列中,TOP_PAC和LnPAC的系数均为负显著, TOP_PAC*POST和LnPAC*POST的相互作用系数均为正显著。TOP_PAC的负向系数显著大于LnPAC的负向系数,TOP_PAC* POST的负向系数显著大于LnPAC*POST的负向系数。此外,(LnPAC + LnPAC *POST)和(TOP_PAC+TOP_PAC*POST)的系数和均显著大于零(p < 0.05)。总之,这些结果表明,政治关系对CT决定的影响在与SEC政治关系强的公司中更大。

表5:模型2估计结果

(三)公司政治关系的内生性

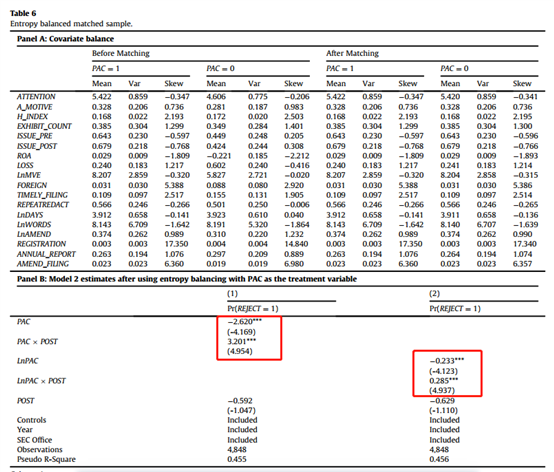

文章进行了两项分析,解决遗漏变量问题,即SEC对CT的决策的影响是由其他因素导致,而非公司政治关系的影响。

首先,文章使用熵平衡匹配样本重新估计模型2。表6给出了使用三阶矩匹配的熵平衡样本重新估计模型2的结果,其中PAC是处理变量。表6面板A给出了模型2中控制变量匹配前后的第一、二、三阶矩。表6面板B给出了模型2在熵平衡样本上的估计结果,与表5的结果一致,这表明文章的结果是稳健的。

表6:熵平衡法

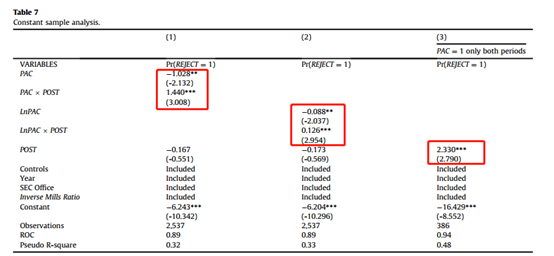

其次,文章将样本限制为在事件前后都要求CT的公司。这些测试解决了以下问题,即事件前后时期之间的差异是由于样本中公司的变化造成的,比如公司随着时间的推移而学习。表7给出了分析,列1和列2将样本限制为在这两个时期都要求CT的公司。PAC和LnPAC的系数为负且显著, PAC*POST和LnPAC *POST的系数正且显著。(PAC + PAC*POST)和(LnPAC + LnPAC*POST)的系数和均显著大于零。第3列将样本限制为具有政治关系的公司,这些公司在两个时期都要求进行CT,以便直接比较对同一政治关系公司发布的CT决定。POST的系数为正且显著(p < 0.01),表明SEC更有可能在国会干预后拒绝那些在国会干预前获得批准的具有政治关系的公司的CT请求。

表7:限定样本分析

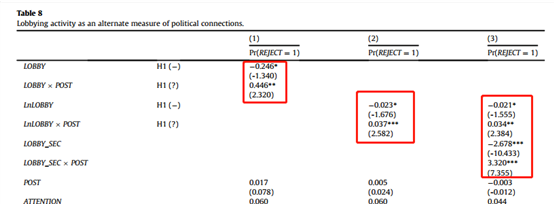

(四)替换政治关系的衡量方式:游说

表8给出了用游说活动代替对政治行动委员会捐款后的模型2估计。如果公司在过去五年中参与过联邦游说活动,LOBBY等于1,否则等于零。LnLOBBY等于第t年至第t-4年期间联邦游说支出的规模。如果公司在年内直接游说SEC,那么LOBBY_SEC等于1,否则等于0。实证结果与表5的结果一致,这些发现表明,表5所示的结果是稳健的。

表8:替换政治关系的衡量方式

(五)进一步分析:未经编辑的披露的重要性

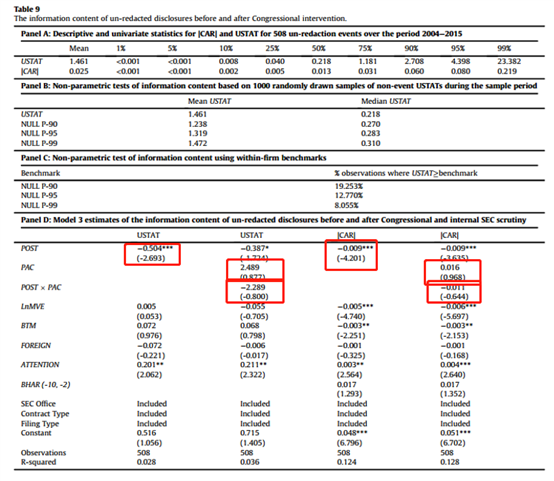

如果SEC在国会干预后对CT请求进行更严格的审查,则未经编辑的披露信息内容应该较低。 如果 SEC 不改变适用于 CT 请求的审查级别,那么未经编辑的披露信息内容不应发生变化。文章使用u统计量(USTAT)度量未编辑披露的信息含量, USTAT等于根据市场模型在事件日的残差收益平方,再除以估计窗口期(-130,-10)和(10,130))中公司剩余收益的方差进行标准化。稳健性分析采用|CAR|衡量信息含量,|CAR|使用CRSP值加权返回值计算,等于窗口期股票价值异常回报的绝对值,并根据收盘后提交的文件进行调整。

![]()

表9的面板D给出了未编辑披露信息内容的回归分析。在第1列和第3列中,POST的系数为负且具有统计学意义,表明未编辑的披露在事件后期间对投资者的信息较少。在第2列和第4列中,PAC和POST*PAC的系数不显著,这表明市场对未编辑披露信息的反应在有政治关系的公司和其他公司之间是相似的。

表9:未编辑披露的信息含量

四、未列入表格的分析

(一)将事件前的结果与Heese等人的研究(2017年)进行对比分析

前面的分析表明,有政治关系的公司在国会干预前不太可能被拒绝CT请求,而Heese等人(2017)发现,有政治关系的公司比其他公司更有可能收到评论信,并且审查时间更长。

在国会干预前,评论信和CT命令之间的结果差异可归因于以下三种解释之一。首先,评议信和CT过程可以分开,这样一个过程的发现就不会推广到另一个过程。其次,在有政治关系的公司中,拒绝CT的可能性较低可能是由于资源限制阻碍了对CT过程的有效监督。第三,SEC可能在评论信过程中实施更严格的监督,同时在CT过程中实施更宽松的监管,以实现“平衡偏袒”。

为了区分这些解释,文章测试了政治关联公司及接受评论信审查的公司在提交CT 请求时,为其分配资源受限行业的监管者或行业专家评审员的差异。结果表明SEC在事件发生前的CT 流程中对有政治关联的公司实行了“平衡偏袒”。

(二)敏感性分析

文章分别将2009年10月1日及2010年10月1日作为国会干预前后的划分点,前者得到与表5中所示类似的推论。后者发现事件后时期的推论与表5是一致的,但没有发现事件前期政治关系与 CT 决策之间存在显着关联。

五、研究结论

文章研究了政治关联对美国证券交易委员会保密处理程序的影响,研究发现具有政治关系的公司更有可能被批准CT请求,而在在国会干预和SEC内部审查之后,有政治关系的公司更有可能被拒绝CT请求,这些结果在与SEC有更强政治关系的公司中更强。最后,平均而言,未编辑的信息披露对投资者来说是有益的,但在国会干预和内部审查之后,信息含量明显降低。该分析表明,CT拒绝意味着SEC的审查过程至少确定了一些重要或不合格的修订。

Abstract: SEC confidential treatment (CT) orders are regulatory exemptions that enable firms to redact proprietary information from SEC filings if the disclosure would cause competitive harm and if the information is immaterial to investors. This study examines the role of firms' political connections in the SEC's decisions to approve versus reject CT requests before and after Congressional intervention and internal SEC scrutiny into the CT process. CT requests from politically connected firms are less likely to be rejected before Congressional intervention and internal SEC scrutiny and are more likely to be rejected following these events. When the SEC rejects CT requests, firms must disclose the contents of the unapproved redactions. These disclosures are informative to investors, on average, and are less informative following Congressional intervention and internal SEC scrutiny. Together, these findings contribute to the literature on political influence in SEC oversight and disclosure regulation and provide unique evidence on the role of Congressional intervention in SEC decision making.

原文出处:https://www.sciencedirect.com/science/article/abs/pii/S0165410122000349