Real Effects of a Widespread CSR Reporting Mandate: Evidence from the European Union’s CSR Directive

企业社会责任强制披露的真实效应:来自欧盟的证据

原文来源:Fiechter, Peter, Jorg-Markus Hitz, and Nico Lehmann. Real Effects of a Widespread CSR Reporting Mandate: Evidence from the European Union’s CSR Directive[J]. Journal of Accounting Research ,2022.

编者按:

文章利用2014年欧盟公布的企业社会责任指令,研究社会责任的强制披露要求能否对企业产生真实效应。文章发现,多数企业在指令正式实施前就开始了增加社会责任活动等行为,并且该行为能产生实际的社会效益。此外,文章还发现上述效应对于指令公布前社会责任活动较少或披露水平较低的企业来说更加强烈。最后,文章通过检验排除了该效应主要源于粉饰行为的可能。

封面语:

研究信息披露政策能否对企业实际行为产生影响是一个重要问题。文章的研究证明了当被强制要求披露有关履行社会责任的信息后,企业会主动增加能够产生实际社会效益的活动。上述发现对于监管者评估和修正相关政策以及公众理解政策真实效应等方面具有重要意义。

2014年,欧盟颁布的“社会责任指令”(后称CSR指令)强制要求公众利益实体,特别是大型上市公司应自2017年开始准备并于2018年正式披露年度非财务(社会责任)报告,报告中需要包括有关政策、主要风险、环境影响、社会和员工因素,以及人权、反腐败事件、董事会成员多样性等综合信息。文章发现受该指令影响的企业会在其正式实施前增加与社会责任相关的活动。进一步研究表明,该效应集中在受该指令影响较大的企业,即指令公布前社会责任的披露水平或活动次数较低的企业。

以往文献提供了多种类型的社会责任强制披露的有关真实效应的证据,包括:(1)某个国家的社会责任强制披露,例如在中国(Chen等,2018)。(2)特定行业的社会责任强制披露,如美国的采矿行业(Christensen等,2017)。(3)特定活动的社会责任强制披露,如温室气体排放(Jouvenot等,202; Downar等,2021;Tomar,2021)和资源开采财政支付(Rauter,2020)。然而,这些研究发现能否以及如何适用到其他国家或行业是不确定的。因此,文章在欧盟的背景下研究在多个欧洲国家施行的披露要求如何影响跨行业与跨国家的众多企业。由于企业为满足社会责任的披露要求,还可能存在刻板披露或美化披露的行为。因此,文章通过实证分析研究企业社会责任披露的指令能否对欧盟的企业产生真实效应。

文章有两点主要贡献。第一,文章是第一个对在主要经济体实施的CSR强制性披露要求的真实效应进行研究的文献。第二,文章得出的结论不仅有利于监管者评估和修正CSR披露方面的监管要求,还有利于人们理解CSR强制披露要求对经济产生的真实效应。

文章的样本期间自2011年起,至2018年止,即从CSR指令公布的三年前到该指令具体实施的年份。由于处理组为适用该指令的欧盟所有大型上市公司,因此文章选择美国企业作为对照组,并使用倾向得分匹配法对两组样本进行了匹配。

文章使用的企业社会责任的信息来自ASSET4数据库。文章从Thomson Reuters ASSET4获得有关CSR报告和CSR活动的数据,文章使用的其他数据从Worldscope and I/B/E/S处获得。

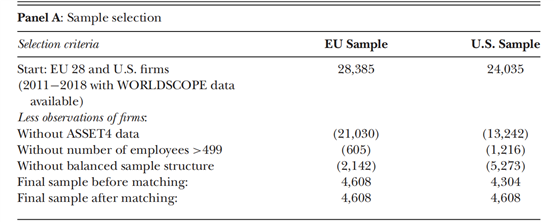

表1显示了样本选择过程。如表所示,在排除了存在缺失值、职工人数小于500人、结构失衡的样本后,匹配完成的样本数共有4608对。

表1-样本选择

表2显示了匹配后样本的年度分布情况。表中显示,在样本期间,处理组和对照组每年均平均分布有576条样本数据。

表2-样本的年度分布

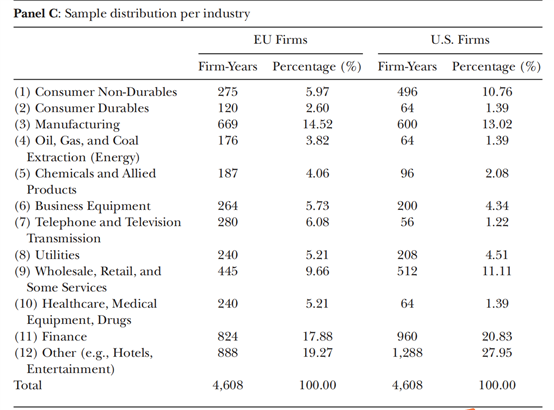

表3显示了匹配后样本的行业分布情况。表中显示,两组样本分布较多的行业均为金融业和制造业。

表3-样本的行业分布

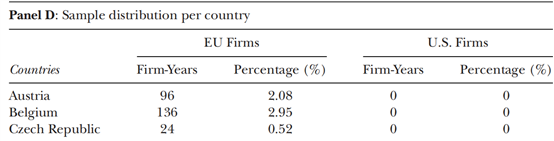

表4显示了匹配后样本的国家分布情况。表中显示,处理组样本分布较多的为英国、法国和德国。

表4-样本的国家分布

表5显示了匹配后样本的描述性统计。表中显示,欧盟企业的CSR活动水平、CSR制度建设、CSR报告透明度的总体水平相比于美国均更高。

表5-描述性统计

(一)CSR透明度

首先,文章检验CSR指令是否有效提升了CSR的披露透明度。文章采用了双重差分设计并估计了2022年至2018年的年度处理效应。由于指令在2014年公布,因此采用2013年作为基准年。检验CSR透明度的模型如下:

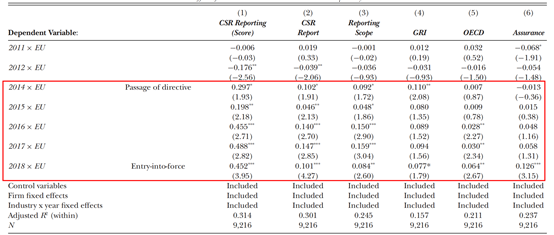

其中,CSR Reporting为因变量,包含CSR报告的三个维度。第一个维度衡量CSR报告的范围,包括CSR Report和Reporting Scope两个指标。第二个维度衡量CSR报告的国际可比性,通过衡量企业对CSR报告的国际准则的采用程度,包括是否采用全球报告倡议(GRI)的报告原则,或者经济合作与发展组织(OECD)的报告指引。第三个维度衡量CSR报告的诚信程度(Assurance),通过独立第三方的专家提供的CSR报告评论来衡量。最后,因变量还包括将该三个维度综合起来的指标,即综合评分指标CSR Reporting (score)。

EU为指标变量,当样本来自欧盟国家时,值为1,否则为0。YEAR ×EU反映了除2013基准年度外的年度处理效应。Controls为控制变量。为了控制企业层面的不随时间变化、无法观测的特征,以及行业和年度的特定趋势,文章使用了企业和行业-年度固定效应。

表6显示了模型回归的检验结果。表中结果显示,CSR指令对欧盟的CSR报告的确有正向促进作用。第(1)列显示了因变量为CSR Reporting (score)的回归情况,正向效应开始于2014年,即CSR指令发布的当年,并且正向效应在之后各年逐渐增强。第(2)至(6)列的回归系数显示,CSR指令发布后处理组企业的CSR报告范围(CSR Report and Reporting Scope)、CSR报告的国际可比性(GRI and OECD)以及CSR报告的诚信度(Assurance)的平均水平均有所增加。此外,从2011年和2012年的各组回归系数来看,2013基准年的CSR披露水平相对于CSR指令发布前并没有显著增加,表明CSR报告披露水平的显著提升并没有发生于CSR指令发布前。

文章之所以观察CSR指令正式执行前几年的CSR披露透明度的效应,是因为CSR指令的发布会通过多种途径影响企业的报告动机,如同行对比压力、学习效应、承诺CSR透明度的预期好处、以及来自利益相关者的压力。例如,一些非政府组织会在CSR指令发布后监督那些涵盖于指令范围的企业的CSR披露水平,并对那些未能完全遵守最新披露要求的企业施压。

表6-CSR指令对企业CSR披露透明度的影响

(二)CSR活动

1.平均效应

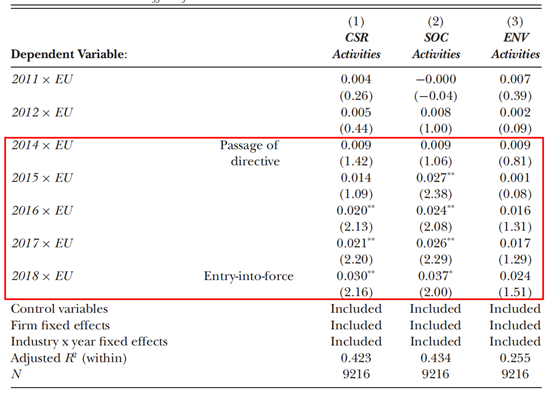

首先,文章使用双重差分模型检验CSR指令对企业CSR活动的平均效应。鉴于前文观察到的CSR披露透明度的结果以及CSR指令公布时间和实际生效时间的时间差,CSR指令是否以及何时对CSR活动产生真实效应是不确定的。因此,文章在模型(1)的基础上,使用CSR 活动指标作为因变量研究CSR指令的年度处理效应。此外,还在控制变量中加入了CSR报告指标,以控制CSR报告随时间的变化。由于指令范围内的企业类型以及CSR活动均具有多样性,因此文章借助使用独特分析技术对企业的社会类活动和环境类活动进行综合分析的CSR score指标。

表7显示了对CSR综合活动指标、社会类活动指标以及环境类活动指标的测试结果,得到三个主要发现。第一,2018年的CSR综合活动指标和社会类活动指标的回归系数均为正显著,环境类活动指标的系数为正但不显著。该结论具有显著的经济意义,例如欧盟企业在2018年相对于2013基准年,CSR综合活动指标提升了3%。第二,CSR指令对CSR综合活动指标的影响自2014年开始即为正显著,对社会类活动指标的影响自2015年开始为正显著。第三,在CSR指令发布前的2011年与2012年并未观察到三个指标明显的处理效应,这与美国企业的研究结果是不同的。

表7-CSR指令对企业CSR活动的影响

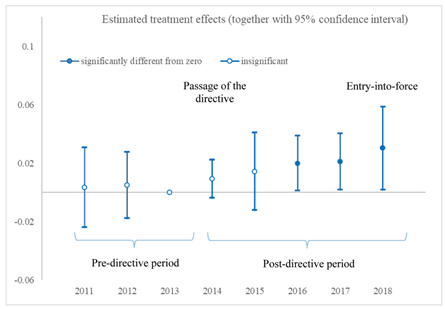

接着,文章对表7第一列的回归模型,即企业CSR活动是否在CSR指令公布后逐年增加进行了95%置信区间的图表估计,见图1。如图所示,自CSR指令于2014年公布后,欧盟企业的CSR活动的确逐年增加了。

图1-处理效应的估计

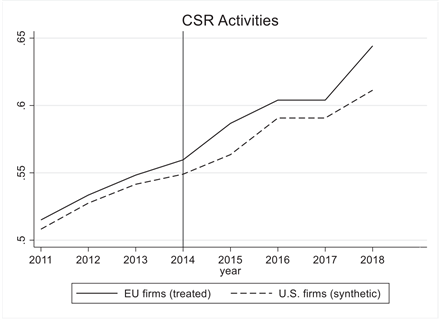

最后,文章又将欧盟企业与匹配的美国企业样本进行了逐年比对,见图2。图中显示,在指令公布前欧盟企业与美国企业的样本趋势大体相同,但至2018年指令公布后欧盟企业的处理效应则更为明显。

图2-CSR活动的对比

2.影响机制

上述检验得到了两个主要现象:第一,在CSR指令实施当年,欧盟企业增加了CSR活动的数量。第二,在CSR指令公布之后至实施之前,欧盟企业就已经开始增加其CSR活动数量。文章接着对这两种现象的作用机制进行分析。

现象一的主要解释是利益相关者施压与同业竞争,现存文献对此已有研究。利益相关者在得知CSR强制指令出台后会迫使企业提升CSR披露的透明度,并通过多种方式施压,如来自媒体的公开指责、消费者选择替代产品以及客户降低订单数量等。此外,企业也可能受到同行业竞争者在CSR披露方面表现优秀的压力。

对于现象二,除上述两种解释外,文章又提出了三种非互斥的潜在影响机制,分别是内部学习、社会关注以及对利益相关者反应的预测。第一,内部学习方面,在CSR指令公布之后,企业管理层有充足时间进行一系列的准备活动,如对信息进行搜集与处理、改进内部报告系统、检查当前CSR政策或建立CSR治理层或报告委员会等。这些改进措施可能也促使管理层调整企业的CSR活动。第二,社会关注方面,CSR指令的公布吸引了公众的广泛专注。例如,《金融时报》指出该指令代表企业非财务信息标准化过程的一个关键节点。此外,学者在实践研究中也发现投资者在股票市场中对该事件有着负面反映。更高的社会关注度同样会加大利益相关者的压力,从而影响管理层的内部决策。第三,利益相关者反应预测方面,某些企业可能采取先发制人的策略,为了维持企业的良好声誉而提前增加CSR活动的数量,以及时应对利益相关者的后续反映。

(三)横截面分析

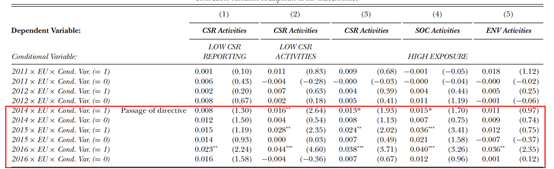

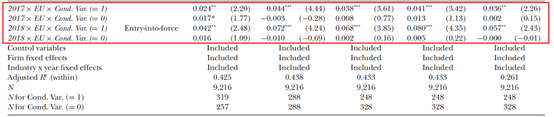

文章接着对样本进行横截面分析,检验结果见表8。根据所受CSR指令影响程度的不同,文章将样本企业分为指令公布前CSR披露程度较低的企业(后称低披露企业),与指令公布前CSR活动数量较少的企业(后称低活动企业)。这两类企业在CSR指令公布后都会受到更多的社会关注与来自利益相关者的压力,此外它们也将付出更多的事前准备成本与内部学习效应。文章使用中位数分割法将样本分为五组,首先使用CSR报告综合得分划分低披露企业(LOW CSR REPORTING)与高披露企业,再使用经行业年度调整后的CSR活动指标划分低活动企业(LOW CSR ACTIVITIES)与高活动企业,最后再将同时被划分为低披露企业与低活动企业的样本归入高暴露样本组(HIGH EXPOSURE)。其中,由于衡量CSR活动水平的变量有三个,因此HIGH EXPOSURE组分别对应CSR Activities、SOC Activities和ENV Activities三个组别。各组回归均以CSR活动数量作为因变量,衡量企业受CSR指令的影响程度。

表8的结果得出了四个主要发现。由于前两列的回归结果与后三列类似,因此文章主要关注后三列对综合样本的回归。第一,2018年的处理效应主要集中在高暴露企业,并且与之前的基准回归不同的是,高暴露企业在指令实施年的环境类活动(ENV Activities)也有了显著增加。第二,高暴露企业在指令实施之前的年份,其CSR活动就已经开始逐年增加,2018年度处理效应最显著,不仅相对于2013年非常显著,相对于2017年的显著性也大大增加。第三,结果表明欧盟的样本企业相对于美国样本企业,在2013年之前并没有相对增加的趋势,表明其在指令公布前并不受潜在趋势的影响。第三,相比于ENV Activities,SOC Activities在较早的年份发生改变,且受指令的影响系数更大,可能是由于开展社会类活动可以在短期内看到成效、实施的成本较低、并且更加帮助企业轻松塑造承担社会责任的良好形象。

表8-横截面分析

四、进一步分析

文章继续探索CSR指令产生的真实效应,即指令公布后企业CSR活动数量的提高究竟是对社会和环境做出了真实的改进,还是为了提升企业声誉而进行披露和投资的粉饰行为。当企业采取策略披露的粉饰行为时,会扩大已发生的CSR项目的披露范围,而非增加新的CSR活动。当企业采取策略投资的粉饰行为时,会增加无意义的社会活动投资,但其并不能增加企业对社会或环境的贡献。

(一)对策略披露行为的检验

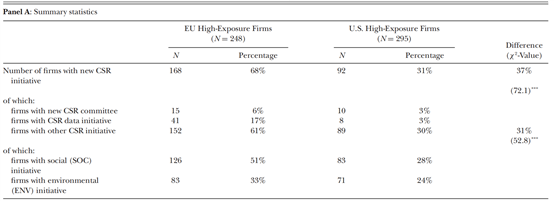

为检验文章上述发现的CSR披露的增加是否由于企业增加了新的CSR活动,文章使用新的指标来更精确地衡量高暴露企业的CSR活动,表9显示了CSR活动的描述性统计情况。其中,关于CSR活动的信息有三个主要来源,分别是企业2014年度报告、企业官网在2014最后一季度至2015第一季度之间披露的信息,以及企业于2014年在社交媒体公布的信息。表中数据显示,欧盟企业中有68%的企业新发起至少一项CSR项目,而美国企业的占比则只有31%,这则数据更加表明欧盟企业在CSR指令公布后的确增加了相应的CSR活动。第二,文章进一步把指标分解为CSR活动的三个类别,分别是建立新的CSR委员会、改进CSR信息管理系统以及其他CSR活动。第三,文章根据CSR活动的性质将指标分解为社会类活动和环境类活动,并显示企业新发起的社会类活动比例高于环境类活动。

表9-CSR新发起活动的描述性统计

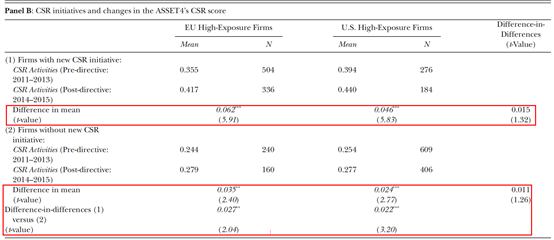

接着,文章继续分析主要因变量之一的CSR score的有效性,以检验CSR score的增加是否主要来源于新发起的CSR活动,双重差分法的检验结果见表10。首先,文章预测对于欧盟新发起了CSR活动的企业来说,CSR score的增长幅度将会更大,表中数据与预期一致。其次,美国样本企业的检验结果也显示,相比于没有在2014年发起新的CSR活动的企业来说,新发起CSR活动的企业的CSR score的增长幅度更大。因此,该检验验证了CSR score的确衡量了真实的CSR活动水平。

表10-双重差分分析

(二)CSR活动的替代衡量指标

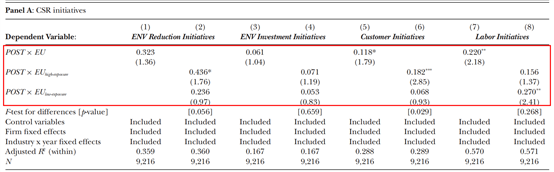

接着,文章使用三种CSR指标的替代衡量方法检验是否存在策略投资和策略披露的行为。第一,文章使用CSR发起活动的替代指标,包括环境相关、顾客相关和职工相关的指标进行检验,检验结果见表11。全样本的检验结果显示,尽管环境修复和环境投资的回归系数不显著,但总体CSR发起活动均呈上升趋势。此外,对于高暴露的欧盟企业,其环境修复类和顾客类的CSR指标都是正显著的,该结果进一步验证了基准检验的有效性。

表11-CSR发起活动的指标分解

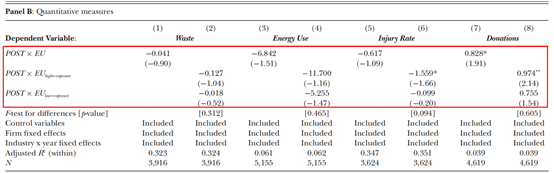

第二,文章使用体现企业履行社会责任直接效果的定量指标衡量企业CSR活动,检验结果见表12。表中四个因变量分别衡量企业的废物减少、能源消耗、环境损害和捐赠的程度,其中前三个指标直接反映企业CSR投资的最终成效,因此不太可能收到投资策略或披露策略的影响。然而由于受到样本数量以及环境投资周期的影响,回归结果可能无法展示CSR指令对CSR活动成果的全部效应。在表11的结果中,尽管只有捐赠变量的回归系数和环境损害率在子样本中的回归系数显著,但系数的正负初步证明了欧盟企业在指令公布后减少了污染排放量、能源消耗量和环境损害率,这与之前的结果是一致的。

表12-对定量指标的检验

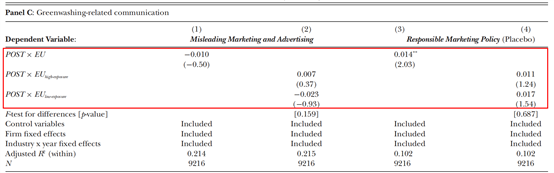

第三,文章检验企业是否存在误导市场和广告推销的现象,表13的检验结果并没有发现这类现象。进一步地,文章使用负责任的营销政策指标进行安慰剂检验,并在全样本的回归系数中得到了正显著的结果。

表13-对误导市场和广告推销的检验

(三)CSR指令对CSR制度建设的影响

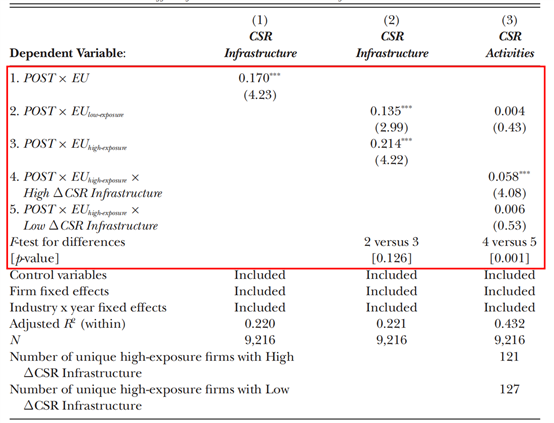

文章接着检验CSR指令对企业CSR基础建设的影响,检验结果见表14。文章认为,只有当企业进行了实质性的组织变革,例如将减少碳排放作为管理薪酬计划中的关键绩效指标,而非仅仅制定有关社会责任的长期目标时,才可表明CSR指令对企业CSR活动产生了真实效应,因为只有前者将CSR真正融入了企业的基础制度建设中。文章采用三种体现CSR制度建设的衡量指标,分别是:1.设置CSR委员会。2. 启动与环境、健康和安全相关的培训措施。3. 将CSR绩效指标纳入管理薪酬计划。文章据此构建CSR Infrastructure指标衡量指令对企业CSR活动的实质性影响程度,根据是否满足以上三条进行积分,范围为0至3分。表14中,第一列回归结果表明欧盟的处理组企业在CSR指令公布后,CSR Infrastructure指标显著提升。第二列表明指令对高暴露企业和低暴露企业均有显著影响,但对高暴露企业的影响相对更大。第三列将第二列自变量中的高暴露企业分解为CSR Infrastructure增长较多和较少的样本,结果表明对于通过增加CSR制度建设来响应指令的高暴露企业来说,其对CSR活动的投资也显著更高。其次,学习效应在其中也发挥重要作用,因为改进的CSR制度建设也有利于企业很好衡量CSR活动。

表14-CSR指令对企业CSR基础建设的影响

(四)对企业绩效的影响

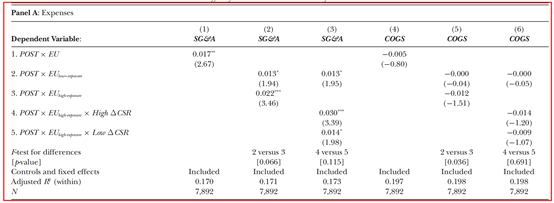

最后,文章从业绩角度来研究CSR指令的真实效应,因为当企业业绩较差时,往往意味着企业进行了有力的CSR投资活动,检验结果见表15。首先,文章使用销售费用、一般性费用和管理费用(SG&A)衡量当期企业的CSR投入情况,并使用销售成本(COGS)进行安慰剂检验。前两列的回归结果显示,相比于美国的样本企业,欧盟企业在指令公布后的相关费用有更加显著的增加,并且对于高暴露程度的企业来说增加程度更高。此外,与之相对应的第四、五列的检验没有得到显著结果,更加证明了相关费用的增加反映了CSR活动的增加。第三列的回归结果显示,对于暴露水平较高且CSR活动较多的欧盟企业来说,其相关费用的支出也显著更高,第六列对应的安慰剂检验更加证明了这一点。

表15-CSR指令对企业费用的影响

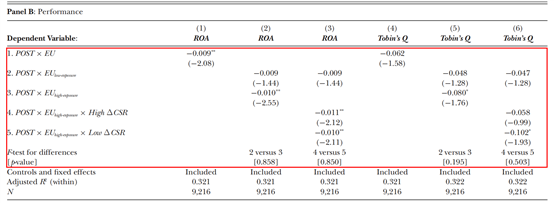

进一步地,文章使用资产收益率(ROA)和企业的市场价值与资本重置成本之比(Tobin’s Q)来衡量企业业绩,检验结果见表16。表16的结果与表15相似,即对于暴露程度较高且在指令公布后CSR活动增加较多的企业来说,企业的业绩和市场表现更加消极。

表16-CSR指令对企业业绩的影响

综合来看,本节的分析证明了企业为了应对CSR指令,会相应增加新发起的CSR活动、降低企业活动的环境损害度、改进CSR制度建设以及增加CSR相关的费用支出等。然而,这并不能排除企业可能存在的象征性投资等粉饰行为,只能证明文章最初观察到的效应大部分源于真实效应。

五、稳健性检验

文章上述推论是基于一个特定假设,即不存在某个市场冲击只对欧洲企业产生影响,或使欧盟企业与美国企业有不同的反映。因此,为了检验企业真实效应是否源于CSR指令,文章在加下来的分析中加入行业-年度固定效应。

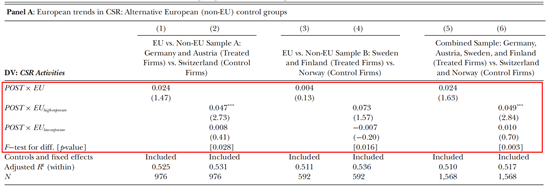

(一)使用欧洲的非欧盟企业作为对照组

文章接着使用欧洲的非欧盟企业作为对照组进行检验,检验结果见表17。首先,文章选择奥地利和德国作为处理组,选择与其临近的瑞士作为对照组。其次,文章选择芬兰和瑞典作为处理组,选择挪威作为对照组。最后,文章将前两组的样本进行混合。表17的检验结果显示,相对于欧洲的非欧盟企业,欧盟企业的CSR活动水平相对更多,并且在暴露程度较高的企业中该效应更加显著。

表17-使用欧洲的非欧盟企业作为对照组

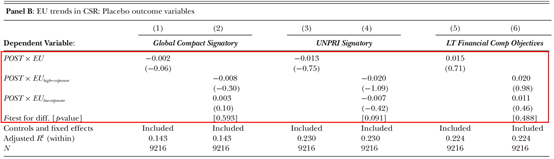

(二)同时期变化的趋势

文章接着使用会导致企业CSR活动增加,但与CSR指令无直接关联的指标进行安慰剂检验,结果见表18。首先,第(1)、(2)列的Global Compact Signatory衡量企业是否签订联合国全球公约,签订则为1,反之为0。其次,第(3)、(4)列的UNPRI Signatory衡量企业是否遵守联合国负责任投资的原则,遵守则为1,反之为0。最后,第(5)、(6)列的LT Financial Comp Objectives衡量企业是否在其高管薪酬计划中确立长期财务目标。表17的结果并未显示符合上述特征的企业有相关趋势的显著变化。

表18-安慰剂检验

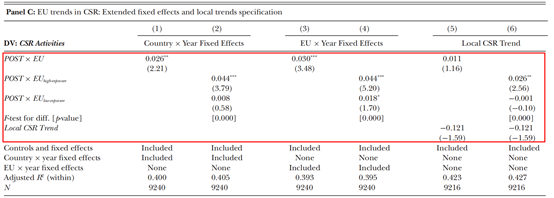

最后,文章扩大样本容量,将不受指令影响的、职工人数小于五百人的欧盟企业和美国企业涵盖进来,并对该样本进行额外的国家-年度(欧盟-年度)固定效应分析和当地CSR趋势的分析,分析结果见表19。检验结果表明,在控制了国家-年度固定效应、欧盟-年度固定效应以及当地CSR趋势之后,相关结论依然稳健。

表19-固定效应分析

六、研究结论

文章发现欧盟颁布的CSR指令能够对企业产生真实效应,促进它们履行社会责任,而非仅仅为美化企业形象而产生的粉饰行为。具体来说,企业为响应CSR指令,会在该指令公布后至正式实施前就开始增加CSR活动、降低环境损害度、加强CSR制度建设等,并且这种效应对于指令公布前CSR活动和报告水平较低的企业更强。然而,文章的结论还存在某些局限性,如对真实效应的观察期间有限、无法明确单一影响机制、对具体实施情况的分析较少、样本范围有限以及存在较大的识别问题等。

ABSTRACT:

We investigate real effects of a widespread corporate social responsibility(CSR) reporting mandate. In 2014, the European Union (EU) passed Directive 2014/95 (hereafter, “CSR Directive”), mandating large listed EU firms to prepare annual nonfinancial reports beginning from fiscal year 2017 onward. We document that firms within the scope of the directive respond by increasing their CSR activities and that they start doing so before the entry-into-force of the directive. These real effects are concentrated in firms that are plausibly more strongly affected by the directive, that is, those with previously low levels of both CSR reporting and CSR activities. Using various alternative outcome variables (e.g., new CSR initiatives, improvements in CSR infrastructure, or firm performance), we show that these real effects reflect meaningful increases in CSR beyond firms’ potential attempts to “greenwash” CSR performance. Finally, we conduct tests that increase our confidence that the documented real effects are attributable to the CSR Directive and not general EU trends in CSR.

原文链接:https://libcon.zuel.edu.cn/pisonlinelibrary.wiley.com/doi/10.1111/1475-679X.12424