论文标题:The Department of Justice as a Gatekeeper in Whistleblower initiated Corporate Fraud Enforcement:

Drivers and Consequences

中文标题:美国司法部作为举报企业欺诈事件守门人的驱动因素及后果

原文来源:Heese J , Krishnan R , Ramasubramanian H . The Department of Justice as a Gatekeeper in Whistleblower-Initiated Corporate Fraud Enforcement: Drivers and Consequences[J]. Journal of Accounting and Economics, 2020:101-357.

供稿:刘亚婷

封面图片来源:Pexels

编者按:

美国司法部长期以来扮演着企业欺诈事件守门人的角色,但鲜有文献研究司法部作出干预决策的驱动因素及后果。本文研究发现,司法部倾向于选择胜诉概率与索赔金额较高的案件,并会促使受干预公司改进内部控制环境,防止欺诈事件再次发生。

一、研究背景

(一)《反欺骗政府法》的举报人制度

确定遏制欺诈的执行机制的有效性一直是会计、经济、金融和法律研究的重点,也是各国的重要政策问题。执法理论(Djankov等, 2003; Shleifer, 2005)认为,执法策略可以根据其公共机构控制的程度来区分。其中一类属于由审计师、分析师、雇员、私人诉讼律师或其他举报人等个人提供欺诈控制的私人执法机制,司法部等公共机构的参与很少。另一类属于使用专业知识、权衡成本收益来确定是否执行的公共机构执法机制。还有一类介于两者之间的公私合作的混合机制,例如在司法部干预下的《反欺骗政府法》(False Claims Act,以下称FCA)的举报人制度。FCA举报人制度允许普通公民作为举报人对涉嫌欺骗政府的公司提起诉讼,该制度对于打击公司的政府欺诈案件至关重要。一旦举报人提起诉讼,美国司法部的民事欺诈部门将调查此案,并在调查结束后有权选择驳回、干预或拒绝干预该案件。

司法部驳回意味着禁止举报人独立处理案件,但该选择被谨慎使用。如果司法部决定干预,它将对案件的诉讼承担主要责任。美国司法部也可以拒绝进行干预,并允许举报人自行采取行动,在这种情况下,如果举报人胜诉,政府有权获得部分赔偿,但政府并不是诉讼程序的一方。如果司法部拒绝干预,案件成功,举报人将获得25%-30%的货币收益。如果司法部干预,案件成功,举报人获得15%-25%的货币收益。该诉讼的净收益将被转移给美国财政部。 公私合作可以有效地减少欺诈行为,因为相对于美国司法部,客户更有可能意识到定价过高,供应商或竞争对手更有可能知道附带支付或贿赂,而员工更有可能知道腐败。

(二)司法部的决策过程

理论上,司法部应当站在尽可能保护公共利益的角度来选择案件执行。然而,司法部面临着证明对公共资源有效管理的较大压力。1993年的《政府绩效和结果法案》(GPRA)第2条要求每个联邦机构制定与目标结果相关联的五年战略计划,以证明预算拨款的合理性。

司法部2002年至2012年的年度绩效报告表明,司法部的绩效仅通过两种方法进行评估:胜诉的案件百分比和至少追回85%索赔的案件百分比。首先,司法部被认为是美国财政部的利润中心,并在其业绩报告中强调投资回报以及诉讼案件中获得的收益。其次,司法部可以从其客户机构(如HHS)获得资金。然而,在2004年和2012年期间,这些收益下降了近20%,增加了司法部对联邦政府预算拨款的依赖。

在胜诉案例和金钱索赔两方面表现良好对司法部至关重要,原因有以下几点。第一,它司法部的相关表现影响了来自联邦政府的预算分配。第二,媒体对其相关表现的报道吸引了社会公众和政治家的关注度。第三,政客们面临着来自其选区的政府机构的财政问责制的压力,包括司法部。第四,最后,存在职业担忧的司法部员工必须找到向劳动力市场展示能力的方法。因此,文章接下来将从案例胜诉率、索赔金额和举报人特征三个方面讨论司法部业绩表现的影响因素。

1.案件胜诉率

首先,司法部的胜诉几率要考虑资源限制问题。资源限制程度取决于三个指标:1.被欺诈机构的总检察长办公室可用于欺诈执法的资源。2.负责调查的当地美国检察官办公室提供的资源。3. 来自针对该公司的平行刑事诉讼的信息资源。

其次,司法部的胜诉几率要考虑被告公司势力。在涉及权力较高被告的案件中,司法部获胜几率可能会更低。文章用政治贡献、代理依赖和市场支配力三个因素来衡量被告势力。政治关联公司经常得到法院优待并有更多资源去对抗司法部诉讼。文章使用政治行动委员会(PAC)三年移动平均捐款的总和的自然对数衡量政治贡献,使用非竞争合同金额除以代理在举报人事件前一年的非竞争合同金额衡量代理依赖,使用赫芬达尔-赫希曼指数(HHI)代表的市场集中度衡量市场支配力。

最后,司法部的胜诉几率要考虑案例复杂度。美国司法部不太可能赢得复杂的案件,从而降低了其进行干预的意愿。案例复杂性很可能与公司复杂性有关,因此文章使用公司年龄、业务部门数量和地理部门的平均规模等级衡量公司复杂性。

2.索赔金额

首先,司法部可获取的索赔金额取决于合同规模。文章使用公司合同金额的自然对数表示合同金额违约代理。USAspending.gov提供了关于政府合同的数据来计算该变量。

其次,司法部可获取的索赔金额取决于公司支付能力。美国司法部更有可能在它有可能获得更高比例的货币收益的情况下进行干预。这些案例涉及到具有更好的流动性和更高的收益(ROA)的公司。流动性指年初流动资产减去流动负债的自然对数,而ROA指检举诉讼期间和诉讼前两年的三年资产回报率平均值。

3.举报人特征

首先,举报人特征包括举报人可用资源。为了保护稀缺的公共资源,当举报人有资源自行追查案件时,司法部可能不太可能进行干预。文章利用律师事务所的经验作为举报人资源的代理变量,该变量等于该律师事务所代表的FCA案件数量的自然对数。

其次,举报人特征包括举报人声誉。如果某个举报人之前提起过另一个FCA案件并且司法部取得胜诉,那么司法部更将倾向于认为该举报人提起的案件是有价值的,则更有可能选择对其进行干预。

(三)研究贡献

首先,文章有助于促使更多会计文献去探究公司内部举报人对于遏制公司欺诈行为的重要性。其次,文章为司法部如何在举报人案件的背景下行使其看门人角色提供了见解,揭示了举报人和司法部之间的复杂关系。

二、模型、数据与样本

(一)模型设计

文章的前两项分析检验了司法部干预可能性和调查努力程度的驱动因素。虽然司法部的干预是可以观察到的,但执法努力程度却不是,文章使用调查时间作为调查努力程度的代理变量。调查时间长度指从最初向美国地区法院提起案件之日到美国司法部作出案件选举决定之间的天数。模型设计如下:

![]()

其中,Y指因变量,包括司法部案件选择以及调查时间长度。对于司法部案件选择的因变量,如果司法部选择执行该案件,则在举报人提起诉讼的当年Y取值为1;如果司法部拒绝干预、驳回案件或提交“不选举通知”,则为0。当使用案件选择为因变量时,方程(1)使用Probit回归。当使用调查长度为因变量时,方程(1)采用泊松回归。

此外,模型还包括公司特征和公司治理特征的控制变量。公司特征包括使用政府合同金额的自然对数衡量的合同规模,以及使用公司股票市场价值的自然对数衡量的公司规模。公司治理特征包括内部控制薄弱程度、内部董事的百分比、董事会会议频率以及使用环境、社会和治理(ESG)指标衡量的员工关系。

(二)数据来源与样本筛选

关于FCA举报人案件的信息来自(Engstrom,2013)根据《信息自由法》(FOIA)从司法部收集的数据,包括案件的标题、收到和提交的日期、摘要编号、司法地区、律师事务所和司法部的干预决定。此外,文章还手工收集了有关举报人(如举报人过去提起的案件数量)、被告公司(如与政府的合同数量)、当地司法部办公室(如司法部办公室的案件工作量)和美国地区法院的详细数据来补充该数据集。

表1显示了样本筛选过程。文章的样本期间为2002年至2012年。在排除了数据缺失的案例后,文章确定了针对332家独特公司的439起独特诉讼,在样本期间产生了554起诉讼公司的观察结果。

表1 样本筛选过程

(三)样本分布情况

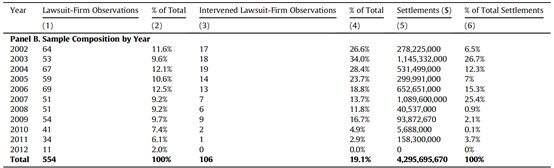

表2显示了样本的年度分布情况,包括诉讼公司案件观察数、司法部干预观察数以及结算金额的年度分布及占比情况。

表2 样本的年度分布情况

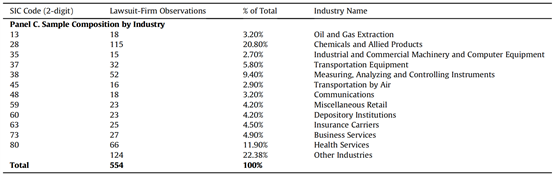

表3显示了样本的行业分布情况,包括行业代码、诉讼公司案件观察数、行业百分比及行业名称。诉讼公司案件观察数分布最多的三个行业分别是“化学品和联合产品”(20.8%)、“卫生服务”(11.9%)和“测量、分析和控制工具”(9.4%)。

表3 样本的行业分布情况

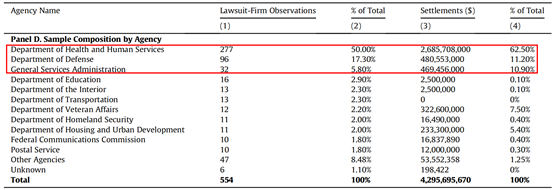

表4显示了样本在被欺诈政府部门的分布情况。诉讼公司案件观察数最多和和解数量最大的三个机构是美国卫生和公众服务部、国防部和总务管理局。

表4 样本的政府部门分布情况

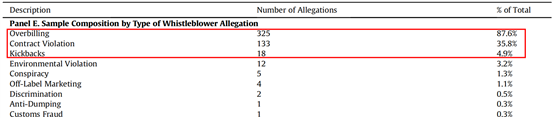

表5显示了样本在举报人指控类型方面的分布情况。指控原因排名前三的包括定价过高、合同违约以及吃回扣现象。

表5 样本在举报人指控类型方面的分布情况

![]()

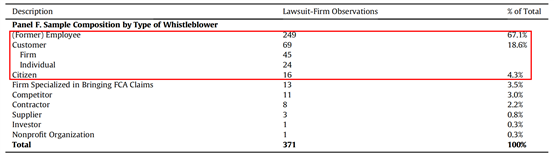

表6显示了样本的举报人类型分布情况。样本数量排名前三的举报人类型为公司(前)雇员、公司客户和公民。

表6 样本的举报人类型分布情况

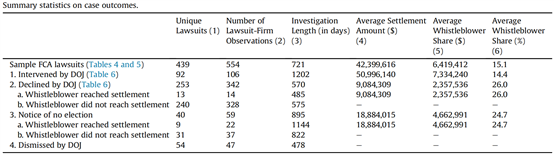

表7显示了样本在不同案例结果中的分布情况。司法部在调查后的处理结果包括“进行干预、拒绝干预、未作出决定以及驳回”四种情况。其中“拒绝干预、未作出决定”根据后续情况又可分为“举报人达成和解、举报人未达成和解”两种情况。表7统计了独特案件数、诉讼公司案件观察数、司法部调查天数、平均和解金额、举报人分享金额及其占比。

表7 样本在不同案例结果中的分布情况

(四)样本描述性统计

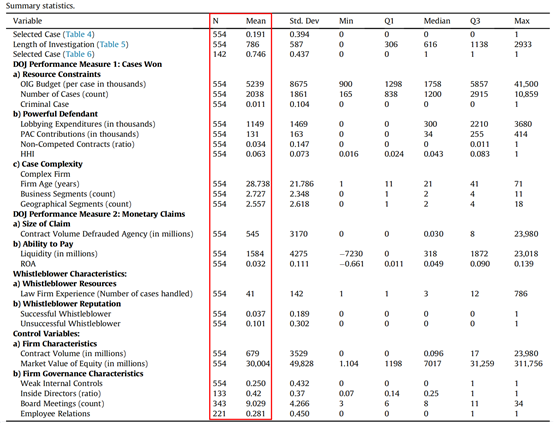

表8显示了司法部干预驱动因素变量的描述性统计,包括案例胜诉率、索赔金额和举报人特征以及相关控制变量。表8显示,司法部介入了大约19.1%的FCA检举性诉讼,当只考虑干预案件和举报人在没有司法部干预的情况下达成和解时,司法部的干预率上升到74.6%。平均调查时间约为786天。

表8 描述性统计

三、实证分析

(一)司法部的干预决定

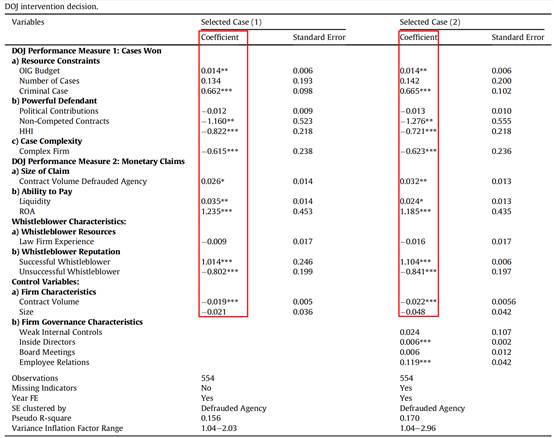

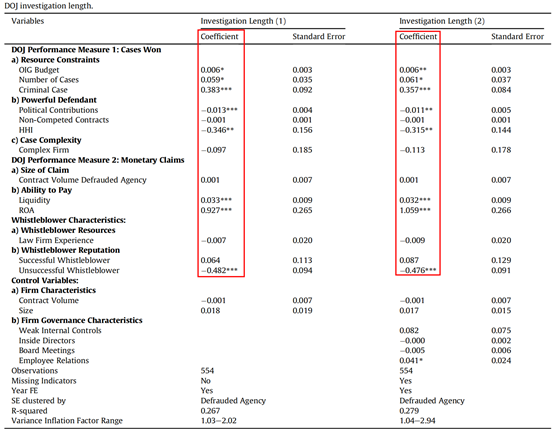

表9检验了司法部业绩指标对其作出干预决定的影响。第1列报告了不包括治理变量的回归结果,第2列报告了包括治理变量在内的回归结果。回归系数显示,使用司法部资源约束、被告公司实力以及案件复杂度衡量的司法部胜诉概率能够显著影响司法部作出的干预决定,这表明司法部胜诉概率属于司法部作出干预决定的驱动因素之一。其次,使用合同规模以及被告支付能力衡量的司法部索赔金额也能够显著影响司法部作出的干预决定,表明索赔金额属于司法部作出干预决定的另一个有效驱动因素。综上所述,司法部的干预受到其绩效指标的影响,即更有可能选择干预那些获胜可能性更高、货币收益率更高的诉讼。

表9 司法部作出干预决定的驱动因素

(二)司法部的调查时间

表10检验了司法部业绩指标对其调查努力程度的影响。回归结果表明,对于那些获胜可能性更高、货币收益率更高的诉讼,司法部将花费更长的调查时间。

表10 司法部调查时间

(三)对于最终和解案件的司法部干预选择与调查时间

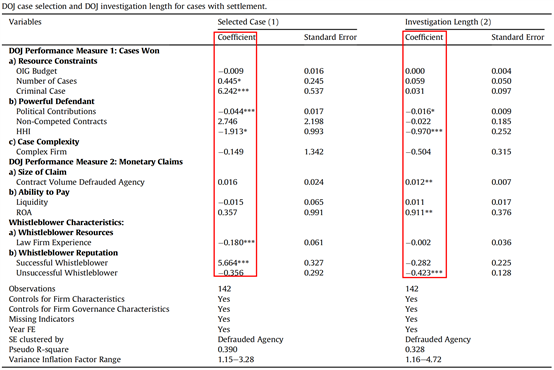

在上述两项检验中,司法部的干预决定和调查时间可能是由潜在的案例价值驱动的,这可能导致遗漏变量带来的内生性问题。因此,文章选择司法部介入干预的样本作为实验组,司法部拒绝干预但举报人继续追究并最终达成和解的样本作为对照组。理论上,司法部可能拒绝干预一个最终很可能达成和解的案件,因为它可以借用举报人的资源获得胜诉并收获大部分收益,又可以节省司法部的资源来调查更多案件。

检验结果见表11。第一列回归结果与表9结果大致相似,但存在两点不同。第一,表11中衡量被告支付能力的系数均不显著而表9显著,这可能表明举报人和司法部都可以找出那些严重欺骗政府并有能力支付索赔的公司。第二,表11中律师事务所经验的回归系数显著而表9中不显著,这表明对于很可能达成和解的案件,当举报人具备足够经验和资源进行调查时,司法部会显著更少地进行干预,从而在资源约束下实现效益最大化。

第二列回归结果与表10结果大致相似,但存在两点不同。第一,表11中衡量司法部资源约束的系数均不显著而表10显著,表明对于存在实质问题的案件,资源约束不影响司法部的调查工作。第二,表11中衡量索赔规模的系数显著而表10不显著,表明对于存在实质问题的案件,司法部会花更多时间调查那些潜在赔偿金额更多的案件。

表11 最终和解案件的司法部干预选择与调查时间

四、司法部的干预结果

(一)司法部干预对公司的影响

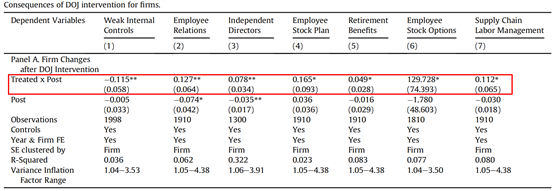

文章进一步检验司法部案件干预能否对公司产生实际后果。如果经历过干预的公司改善其控制系统,那么司法部的干预将有助于遏制欺诈行为。

首先,文章使用双重差分法研究司法部干预是否对公司控制系统产生实际后果,包括内部控制强度、员工关系、独立董事比例三类衡量指标。设计模型如下:

![]()

其中,Y代表因变量,包括内部控制薄弱度(Weak Internal Controls)、员工关系(Employee Relations)或独立董事比例(Independent Directors)。员工关系是使用由摩根士丹利资本国际公司(MSCI)编制的环境、社会和治理(ESG)统计数据来计算的。积极的员工关系包括员工持股计划、退休福利计划、员工股票期权、供应链劳动力管理等。消极的员工关系包括工会关系问题、劳动力健康和安全问题、大幅裁员、退休福利计划不足、供应链争议等对员工权利的限制。当积极员工关系的数量多于消极员工关系时,Employee Relations 取1,否则为0。Treated代表个体虚拟变量,如果某个公司的FCA诉讼受到司法部的干预,Treated为1,否则为0。Post代表时间虚拟变量,在司法部作出干预决定后,Post为1,否则为0。此外,模型控制了合同金额、公司规模、个体固定效应和年度固定效应。

模型(2)的检验结果见表12。回归结果显示,司法部的案件干预显著降低了公司内部控制的薄弱程度,显著提升了员工关系以及独立董事比例。这表明经历过司法部干预的公司改善了其控制系统。

表12 司法部干预与公司控制系统

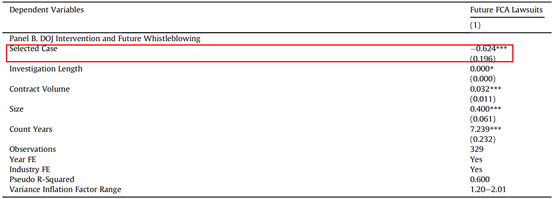

此外,文章还使用泊松回归检验了司法部的干预是否与某公司未来的FCA检举诉讼的数量有关,回归结果见表13。结果显示,接受司法部干预的公司在未来经历的举报人指控较少,表明美国司法部的干预降低了一些公司未来被举报人提起诉讼的可能性。

表13 司法部的干预与公司未来诉讼数量

(二)司法部选择性干预对欺诈环境的影响

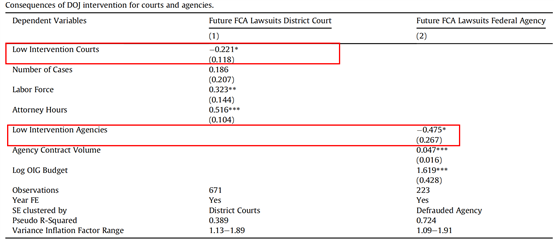

司法部专注于追查高胜诉率和高回收率的案件,可能导致欺诈案件未被发现。由于无法观察那些未被司法部干预的案件是否为欺诈案件,因此很难估计司法部对于真实欺诈案件的遗漏程度。文章认为,如果司法部出于自身利益角度而非案件实情而降低干预率,将会损害举报人未来的举报动力。文章研究了司法部干预率与美国地方法院和联邦机构层面的未来举报人诉讼数量的关系,回归结果见表14。结果显示,司法部干预率较低的地方法院和联邦机构未来的举报人较少,表明较低的司法部干预削弱了举报人对揭露欺诈行为的效力,也削弱了欺诈控制环境。

表14 司法部干预率与未来举报数量

(三)司法部干预后果与成功举报人的诉讼后果

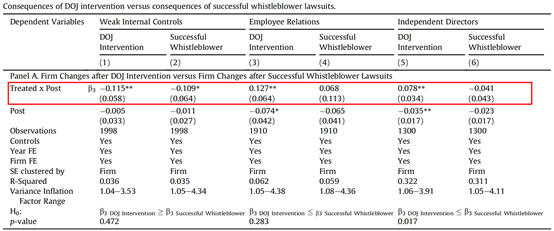

接着,文章进一步研究了司法部干预与司法部拒绝干预后举报人单独诉讼对公司控制系统和总体欺诈环境的影响是否不同。表15比较了两类诉讼对公司内部控制强度、员工关系、独立董事比例的不同影响。结果显示,举报人单独诉讼的案件改善了内部控制,但没有改善员工关系或董事会独立性。

表15 两类诉讼对公司内部控制强度、员工关系、独立董事比例的影响

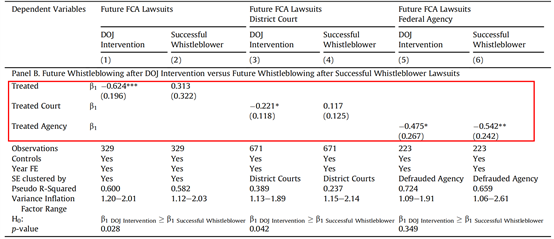

表16比较了两类诉讼对公司、地方法院和联邦机构未来举报数量的影响。(1)、(2)列结果显示,对于经历过司法部干预的公司来说,未来的检举可能性更低,而成功的举报人诉讼并未对公司产生显著影响,这表明公共执法的相对效力更高。在第(3)列的样本中,如果司法部选择的诉讼案件在地区法院提起的检举案件中的百分比低于或等于司法部干预率中位数,则为处理组;在第(4)列的样本中,如果举报人在地区法院胜诉的案件占在地区法院提起的举报人案件的百分比低于或等于举报人胜诉案件的中位数,则为处理组。(3)、(4)列结果显示,在地区法院层面,低司法部干预对未来诉讼的不利影响明显大于成功的举报人单独行动的不利影响。(5)、(6)列结果显示,在联邦机构层面,低司法部干预较低的举报人成功率均会对未来检举数量产生较大不利影响。

表16 两类诉讼对公司、地方法院和联邦机构未来举报数量的影响

五、研究结论

文章研究了美国司法部根据《虚假申报法案》对举报人案件进行干预的驱动因素和后果。首先,驱动因素方面,文章发现对于有更高胜诉可能性和更高预期货币收益的举报案件,司法部更有可能进行干预,并付出更多的调查努力。其次,干预后果方面,司法部干预促使公司加强了内部控制,改善了员工关系,增加了独立董事的比例,并面临着未来更低的泄密事件。此外,司法部干预率低的地区法院和被欺诈机构经历的FCA诉讼较少,这表明司法部的较低干预抑制了举报人提起诉讼的意愿。进一步分析表明,司法部公共执法比举报人私人执法更能有效地遏制未来的欺诈行为。

Abstract:

We examine drivers and consequences of U.S. Department of Justice (DOJ) oversight of whistleblower cases of corporate fraud against the government. We find that the DOJ is more likely to intervene in and conduct longer investigations of cases that have a higher chance of victory and yield greater monetary proceeds, indicating that DOJ enforcement is influenced by its performance measures. DOJ intervention also affects the firm- and aggregate-level fraud environment. Firms subject to DOJ intervention improve their employee relations, internal controls, and board independence, and experience lower future whistleblowing risk. Whistleblowers avoid courts and agencies with low DOJ intervention rates. In contrast, we do not find that cases pursued by whistleblowers alone affect firms' or whistleblowers' behavior, suggesting that public enforcement through DOJ intervention has a greater deterrent effect on fraud than private enforcement by whistleblowers acting alone.

原文链接:https://www.sciencedirect.com/science/article/pii/S0165410120300598