论文标题:The Information Content of Corporate Earnings: Evidence from the Securities Exchange Act of 1934

中文标题:公司盈利的信息含量:来自1934年《证券交易法》的证据

原文来源:Binz Oliver, Graham John R. 2022. “The Information Content of Corporate Earnings: Evidence from the Securities Exchange Act of 1934”. Journal of Accounting Research, 60(4):1379-1418.

供稿:童林辰

封面图片来源:Pexels

编者按:

文章研究了美国1934年《证券交易法》的颁布是否增加了公司盈利披露的信息含量。该法案实施强制性披露,加强财务监管力度,对二级市场影响深远,但质疑声音不断。文章关注事件前后的短窗口期,并采用DID双重差分法,检验以完美预期对冲投资组合收益和盈利响应系数(ERCs)衡量的信息含量变化情况。结果发现,在该法案之后,完美预期对冲投资组合获得了显著更高的回报,而处理组公司(即在该法案之前没有自愿披露销售信息的公司)的ERCs持续增加,即说明盈利公告的信息含量增加。此外,面临更大法案执行力度公司的ERCs增加更明显。最后,文章进一步发现公司与其行业和市场的股票收益同步性降低,进一步说明了公告后股价信息含量增强。

一、研究背景

1934年美国《证券交易法》(下称法案)颁布,规定了受监管交易所和场外交易(OTC)市场上的二级市场证券交易以及金融中介(即投资顾问、经纪人和交易商)的市场行为。该法案是美国首批强制性披露法规之一,要求公司向新成立的监管机构SEC提交经审计的财务报表,并且加强了监管和安全法的执行力度。此前有一些民间组织或州政府期望推行强制披露但收效甚微,也有很多公司出于市场目的自愿进行披露。该法案于1934年6月6日获得批准,并于1934年7月1日生效,公司可以向美国证券交易委员会申请延期进行报告到最迟1935年7月31日。

已有许多文献对《证券交易法》对二级市场、投资者、上市公司等带来的影响进行研究。迄今为止,不少研究人员已经围绕该法案检查了公司的无条件股票回报表现,并发现回报率没有变化,但回报率波动性有所下降。然而证据的缺乏和解释的分歧导致最终没有关于法案的披露规则究竟是好是坏的确切结论。这些研究通常关注长期回报测试,而这些测试衡量的是该法案的长期净收益,而不能说明它具体的成本和收益(即对信息含量的影响)。后来也有一些研究关注强制披露是否提高了信息质量、提高了市场效率。但结论分歧很大,既有认为法案降低了买卖方信息不对称,也有认为法案并未对报告信息含量产生实质性影响。文章手工收集该法案时期的财务报表数据和盈利公告日期,并直接分析市场活动的短窗口,设计了一个DID双重差分方法,以确定该法案是否具有一个特定好处:更具信息性的财务报告。

二、理论分析

法案要求所有公司使用可比的、透明的、可核查的和经济合理的会计标准,强制披露经审计的财务报表,并加强了以前薄弱的证券立法执行力度。如果这些措施增加了公司会计数据中包含的信息,那么投资者对公司财务报告的信任和依赖将增加,从而导致市场对披露日期前后的特定数量的财务消息的反应更强烈。

文章主要通过检查短窗口期间的完美预期对冲投资组合收益和盈利响应系数ERCs,来测试该法案之后上市公司发布年度报告中的会计信息是否变得更具信息含量。完美预期对冲投资组合通过计算如果投资者在公告之前就知道盈利信息能获取多少收益,从而体现盈利披露的价值,具体即在盈利公布日做多盈利增加公司股票和做空盈利减少公司股票的投资组合的累计回报。如果该法案通过增加披露或改进法规执行来增加会计信息的价值,那么完美预期对冲投资组合的回报将因该法案而增加。ERCs则衡量股票市场对非预期收益增长的反应强度,通过在收益公告前后共三天累计股票收益对非预期盈利进行回归而获得的系数。如果该法案通过提高会计信息含量或改进法规执行来提高收益持续性,则ERCs将增加。这是因为当收益更持久、操纵更少时,收益信号传递的精确度将会提高,促使投资者改变现金流预期,从而使其对公司价值估计的增减方向与收益信号更加一致。

三、样本数据

文章从Moody’s Industrial Manuals中采用数据双录入方法收集纽交所上市公司财务数据,从CRSP中收集1930-1938年股票的收益数据,最终合计4151项公司-年度数据。之所以选择纽交所是因为20世纪30年代,大多数上市公司在纽约证券交易所交易,并在其中许多在法案颁布前就自愿进行披露,便于后续DID的分组。选择的时间段则既在该法案前后保持一个相对短期的窗口,又保证有足够期间的数据来测试平行趋势。

收益公告数据则从《华尔街日报》(WSJ)中收集,作者雇佣了10名研究助理,从ProQuest上的WSJ档案中收集数据。为了确保数据质量,作者每周都会联系每个团队成员并接受数据收集过程的反馈,提供个人绩效指标。此外作者还会每三个月与研究助理会面一次,讨论项目状态并收集额外的反馈,以提高流程效率。为了提高数据质量,每个公告都由两个不同的研究助理各自独立收集。

四、实证分析

1.DID实证模型

为了减轻宏观经济波动等因素对实验结果的影响,文章设计了一个基于DID方法的模型进行实证分析。文章将处理组定义为在法案颁布前虽然自愿披露报表但是却战略性地隐藏了一些重要项目,特别是销售信息的公司。控制组则是在法案颁布前就自愿披露包括销售信息的财务报表的公司。处理组受到法案强制披露的影响相对控制组更大。投资者对处理组和控制组的反应和原因也会不同。首先,法案可能会增加投资者对处理组收益数据的了解;其次,投资者可能会认为,在法案颁布之前,没有披露销售情况的相对不透明的公司比其他公司更有可能通过新的会计要求进行财务欺诈,而法案缓解了在这种担忧。

对于投资组合级数据的检验,文章首先计算了法案前和法案后相应时期处理组和控制组公司的完美预期对冲投资组合回报,然后估计该法案对两个变量的因果影响,即该法案导致处理公司和控制公司各自变化之间的差异。

对于公司级数据ERCs的检验,则根据其定义构建回归模型:

![]()

Return表示公司i在t年的盈利公告前后三天窗口期股票市场回报;Treat表示公司是否提交了1932年财务报表但未披露1932年销售额的虚拟变量;Post表示时期是否在颁布法案之后(1935年及以后)的虚拟变量;ΔE表示非预期盈利,用上一财年盈利除以平均总资产衡量。控制公司固定效应、行业-年度固定效应、ERCs公司层面影响因素的控制变量。

2.数据特征分析

首先文章对样本数据的两位数SIC行业分类结果进行统计,发现样本来自广泛的不同行业,且集中在食品和相关产品(9.93%)、化学和相关产品(7.01%)、基本金属制造(10.17%)和运输设备(10.29%)。

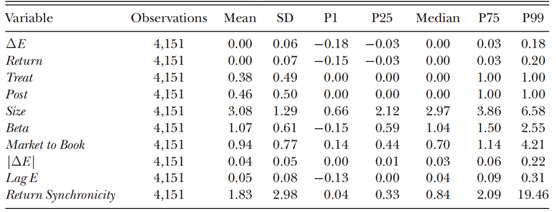

随后进行数据的描述性统计,结果如表1所示,对连续变量做1%的缩尾处理。

表1 描述性统计

随后文章进行了相关分析,发现ΔE与Return正相关,投资者确实因盈利盈利消息抬高了价格。

文章又探究1932年有哪些因素促使企业自愿披露销售数据,从而对双重差分的分组有更深入的理解。通过treat对股权市场信息成本影响要素、规制冲突的代理、替代信息的代理、竞争成本和政治成本的代理的各变量进行回归,发现年龄较大、可变收益较多、利润较高、杠杆较低以及面临控制冲突的公司更有可能隐瞒销售信息。

3.完美预期对冲投资组合收益衡量的信息含量分析

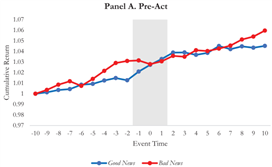

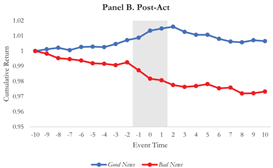

文章分别绘制了在法案公布之前(Panel A)和之后(Panel B)报告盈利增加(好消息)的公司股票的累积收益率和报告盈利减少(坏消息)的企业股票的累积收益率,如图1所示,阴影部分为公告前后共三天短窗口。

|

|

图1 报告盈利信息的公司股票的累积收益率

观察到法案出台前后,好消息投资组合的累积收益率都有上升;而坏消息投资组合累积收益率在法案前窗口期有所增加,而在法案后窗口期有所下降。这初步说明了法案的颁布确实增加了公告信息含量。但不排除有其他混淆因素,比如可能是公司高管在收益公告之前更频繁地利用其内部信息进行交易,从而一定程度上使得价格体现了(部分)盈利信息。

为排除混淆因素影响,考虑公司是否提交了1932年财务报表但未披露1932年销售额的分组,以及法案颁布前后的时间分组,做双重差分。计算法案前后包含处理组和控制组公司的完美预期对冲投资组合的盈利公告期间收益率,结果如表2所示。处理组经历法案颁布后所在组合收益率上升,控制组则下降;且在颁布前控制组所在组合收益率高于处理组,在颁布后低于处理组。完美预期对冲投资组合盈利公告收益率因该法案而增加1.09%且显著。

表2 完美预期对冲投资组合的盈利公告期间收益率

4.盈利响应系数衡量的信息含量分析

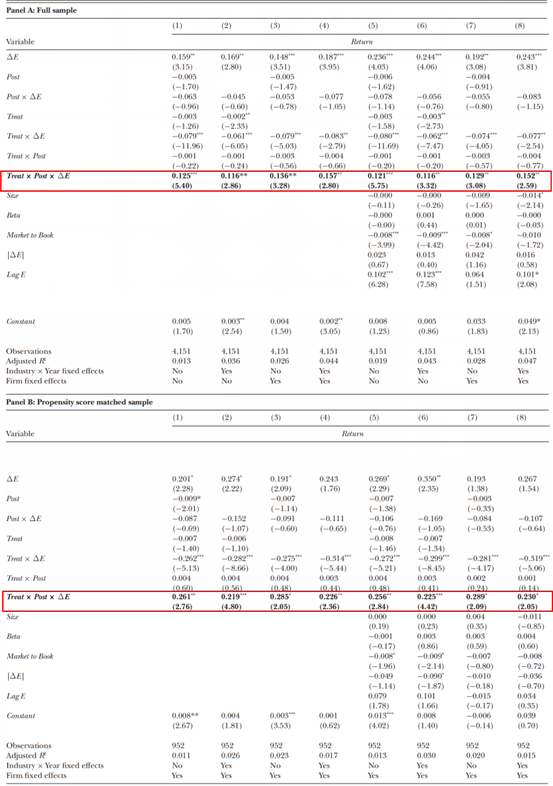

投资组合收益率的分析仅反应二元收益信息(增加或减少),无法进一步推断投资者的反应,因此使用盈利相应系数ERCs解决这个缺陷。根据ERCs的DID实证模型进行回归,结果如表3所示。

Treat×Post×ΔE系数显著为正表明,该法案颁布后处理组公司的ERCs比控制组公司增加得更多,即该法案强制要求增加披露范围的公司的盈利披露相比法案前自愿披露的公司变得更具信息含量。第8列的结果表明,由于法案的颁布,控制组公司的ERCs几乎没有变化,处理组公司的ERCs增加了41.57%。关于其他结果,首先,处理组股票收益率低于控制组,但处理组相对于控制组的股票收益率的差异(以交互项Treat×Post系数衡量)与法案前的差异并不显著。表明该法案不会影响处理组公司的无条件股票收益率。其次,法案颁布前,处理组的ERCs显著低于控制组,体现投资者对不主动披露销售信息的公司的不信任。

表3 盈利响应系数回归结果

在解释ERCs结果时,可能存在两个潜在问题,一是法案可能会改变处理组ERC公司层面的影响因素,使其与控制组不同;二是一般时间趋势的影响。文章通过引入非预期收益与所有控制变量的交互项,以及非预期收益与财年的交互项解决,最终结果一致。

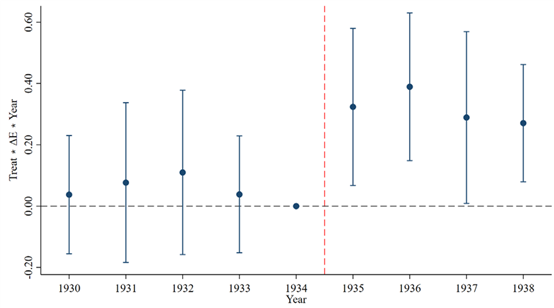

随后用财年替代Post变量进行平行趋势检验,如图2所示,通过检验。

图2 平行趋势检验

最后使用PSM进行稳健性检验,对两组公司进行匹配再进行DID,虽然样本量减少,但是结果的影响程度显著增加。

5.执法强度的横截面分析

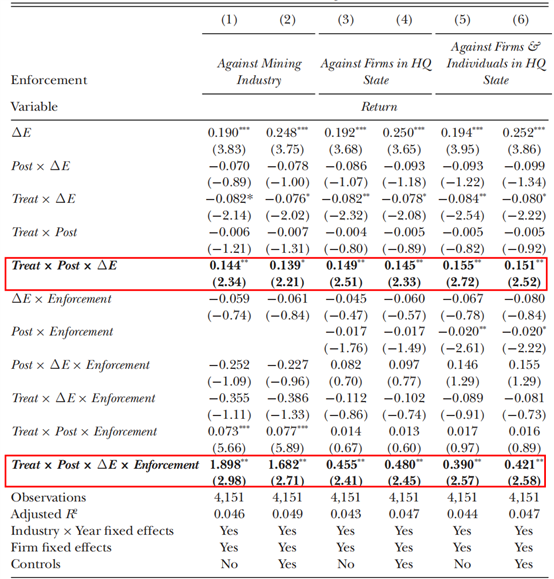

上述分析中,ERCs在法案生效后立即增加,此后保持大致不变,而销售披露则逐渐增加,这表明该法案的其他特征(如加强执法)对以前不透明的公司的影响大于强制销售信息披露对这些公司的影响。执法力度的增加可能是结果背后的一个重要驱动因素。横截面分析研究了上述结果是否适用于那些面临更高执法强度的公司,这是通过SEC对(1)不同行业的公司和(2)不同所在地(总部所在州)的公司采取的执法行动来衡量的。

首先区分不同执法强度的行业,使用1935-1938年SEC执法行动的数量衡量对给定行业的执法强度,发现采矿业和金融业最强,而金融业不在本文研究范围内,因此将采矿业的公司定义为面临更高执法强度的公司,并基于此引入Enforcement虚拟变量,再带入模型回归。结果如表4的第1列和第2列所示,与之前一样,Treat×Post×ΔE的系数显著为正,表明该法案增加了各行业的ERCs。Treat×Post×ΔE×Enforcement系数也显著为正且比前者数值大得多,说明采矿业公司的影响效应显著更强,表明执法强度在法案后ERCs的增长中起着重要作用。

其次再区分不同执法强度的地区(州),使用给定州1935-1938年SEC执法行动的数量除以该州1935年国税局的公司税收总额来衡量该州的执法强度。结果如表4的第3列和第4列所示,修改Enforcement定义,当公司总部所在州的执法强度高于中值则为1。交乘项系数结果一致。为了增加稳健性,进一步将执法力度衡量扩充到包括公司和个人的执法活动,结果仍然一致。

表4 执法强度的截面差异分析

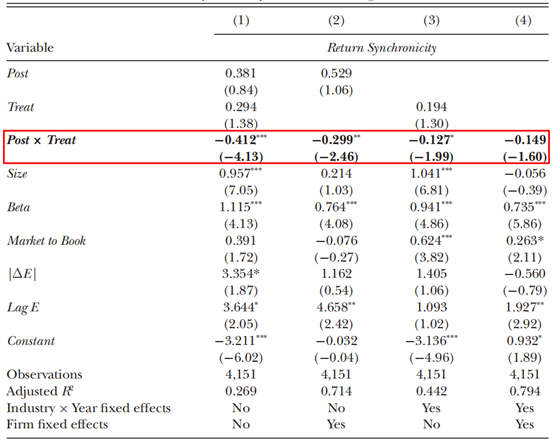

6.关于收益同步性的进一步检验

最后文章考察了投资者处理和反应盈利公告信息的另一种衡量:收益同步性。收益同步性即单个股票回报与市场回报的同步变动程度,被广泛用于衡量公司信息环境质量和公告信息含量。文章认为,法案的颁布可以至少以两种方式影响公司在盈利公告后的收益同步性。一是法案改善了公司信息环境,增加了盈利公告后股价的信息含量,降低收益同步性。二是如果该法案通过强制公司在编制年度报告时应用一套通用的会计规则来增加披露相似性,则收益同步性将因两个可能的原因而增加:(1)公司可能不再根据自身需求进行会计实践;(2)投资者现在可以从一家公司的报告中更多地了解其他公司,这增加了信息溢出。为了排除第二种路径的影响,提出以下模型:

![]()

Return Synchronicity用盈利公告后的个股周回报对同期及滞后市场的两位SIC分类的行业回报的公司级数据回归得出R2,并除以1减去R2。结果如表5所示。第1-4列显示该法案颁布后收益同步性降低,但在控制公司固定效应、行业-年份固定效应后这种影响不显著。但总体来说,收益同步性的变化同样给法案增加盈利公告信息含量的观点提供了支撑。

表5 法案对收益同步性的影响

7.稳健性检验

使用非预期收益替代指标、替换缩尾比例和标量如起初总资产和期末总资产等进行稳健性检验,结果仍然一致。

五、研究结论

1934年的《证券交易法》是美国历史上颁布的最广泛的二级市场法规。尽管如此,这些年来始终有批评者质疑该法案是否真的使会计信息更加有用。这篇文章首次使用短窗口期和DID来研究该法案强制披露制度的实施和会计准则执行与金融监管的大幅加强是否使盈利公告中发布的盈利消息对投资者而言更加丰富。在该法案颁布之后,完美预期对冲投资组合获得了显著更高的回报,而处理组公司(即在该法案之前没有自愿披露销售信息的公司)相比控制组的盈利响应系数ERCs持续增加。此外,面临更大执法力度公司的ERCs增加更明显。最后,文章还发现法案的颁布使股票收益同步性降低,进一步证实了盈利公告信息含量增加。

但是文章还具有一些缺陷和遗憾:

(1)关于执法力度重要作用的检验,很难区分是实施广泛的强制报告制度还是加强执法(或两者兼而有之)是导致盈利信息含量增加的机制。

(2)无法确定该法案是否增加了投资者福利或社会福利,即长久以来争议最多的话题,只专注于会计信息含量。

(3)在法案颁布前是否自愿披露是公司的一个选择变量,它使本文的变量处理与结果解释更加复杂。

(4)使用短窗口无法讨论所有公司披露的联合信息含量是否因该法案而增加。

Abstract:

We examine whether the Securities Exchange Act of 1934 increased the information content of corporate earnings disclosures. Prior research questions whether the Act improved disclosure quality but generally relies on longwindow tests and yields mixed results. We focus on whether the Act increased earnings informativeness, improving upon prior designs by focusing on short earnings announcement windows and employing a difference-in-differences design to control for potential contemporaneous structural changes. We document an increase in earnings informativeness following the Act, which is larger for treatment firms (which withheld disclosure before the Act) than for control firms. The increase in informativeness is more pronounced for firms that are subject to stronger enforcement.

原文地址:https://onlinelibrary.wiley.com/doi/10.1111/1475-679X.12425