论文标题:Privatization and Risk Sharing: Evidence from the Split Share Structure Reform in China

中文:私有化和风险分担:来自中国股权分置改革的证据

原文来源:Kai Li & Tan Wang & Yan-Leung Cheung & Ping Jiang. 2011. "Privatization and Risk Sharing: Evidence from the Split Share Structure Reform in China". Review of Financial Studies, Society for Financial Studies, 24(7): 2499-2525.

供稿:喻恋云

封面图片来源:Pexels

编者按

文章研究中国的股份私有化过程,以探究消除市场摩擦是否以及如何与效率收益相关联。在股改之前,国内A股分为流通股和非流通股,作为股权分置改革的结果,非流通股不再存在,而非流通股股东会对流通股股东进行补偿。文章发现,股改为非流通股股东带来的风险分担收益和新增股票上市对价格的影响与补偿规模呈正相关。文章的研究突出了风险分担在中国股票发行私有化过程中的作用。

研究背景

2005年4月和6月,为实施股权分置改革,中国证券监督管理委员会(CSRC)分别宣布了两批试点,涉及4家和42家上市公司。2005年8月,改革扩大到所有上市公司。到2007年底,1254家公司完成了改革,占当时市值的97% 以上。

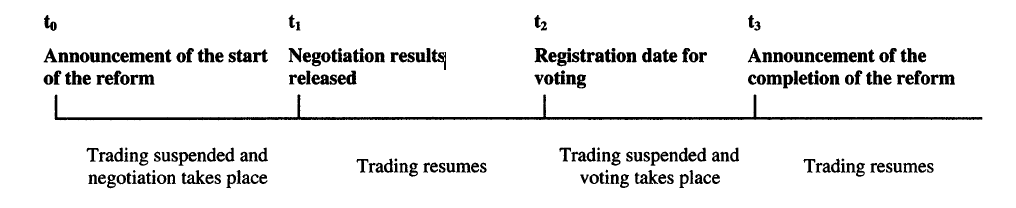

图1显示了一个典型的改革过程时间线。上市公司宣布股权分置改革开始,股票暂停交易,由董事会代表的非流通股持有人向流通股持有人提出补偿方案,补偿形式包括现金、资产重组、认股权证,最常见的是增发股票。董事会促进流通股持有者和非流通股持有者之间就拟议补偿计划的细节进行沟通。沟通和谈判可以通过互联网、与投资者的面对面会议、电话会议、机构投资者实地访问、电子邮件、传真和投资者反馈表格进行。如果双方同意该计划,董事会将在第天宣布最终计划,并在同一天恢复交易。如果有任何分歧,董事会根据股东的反馈修改计划(通常是增加补偿),并在第t1天发布修改后的计划,同一天恢复交易。股票交易从注册日(t2)之后的第二天再次暂停,直到改革(t3)完成为止。投票在此期间进行,补偿计划必须获得至少三分之二有投票权的可交易股东的批准,才能获得通过。在第三天,股票交易在投票结果公布后恢复。

-图1- 时间线:股权分置改革

假说提出

许多因素会影响股权分置改革中补偿计划的规模,其中价格影响是至关重要的因素。改革完成后,大量以前不可交易的股票将在一段时间后可以交易。这种潜在的大量新增股票的市场供应将压低股票价格,从而对相关股票价格产生负面影响。

除了价格的影响效应,文章认为风险分担带来的收益能降低补偿规模。企业的总体风险包括系统风险和非系统风险。在股改之前,非流通股持有人持有一家特定公司的很多股票,即持股不多元化,因此该公司股票的非系统风险越高,非流通股持有人对非系统风险中的敞口就越高。通过获得改革后出售公司部分股份的权利,非流通股持有人作为一个整体能够与流通股持有人分担风险。

而对于流通股持有人而言,他们的股票交易本就没有任何限制。因此,即使在改革之前,他们的投资组合已经根据经济中可得的股票以及其风险和收益特征适当地多样化了。就个体而言,他们没有持有更多某特定公司股票的直接动机。

在均衡状态下,流通股持有人和非流通股持有人会协商分担风险的适当补偿金额。一个公司股票的非系统风险越高,该股票与经济中的其他股票(即市场投资组合)的相关性就越低,因此,如果非流通股持有人能够分散投资,远离该公司,对他们的好处就越大。他们应该向流通股持有人支付更高的赔偿。

H1: 协商补偿的规模与风险分担的推测收益呈正相关。

补偿规模对风险分担收益的敏感性在不同的公司之间有所不同,这取决于改革之前非流通股持有人持股的多样化程度。相对于具有良好多样化的非流通股持有人,风险分担的收益和补偿规模之间的关联对于那些缺乏多样化的非流通股持有人更强。

H2: 补偿规模对风险分担收益的敏感程度,会因股改前非流通股持有人持股的多样化程度而有所不同。

为了研究股权分置改革对股价的影响,文章列出方程(1)和(2),设π为可流通股票的比例,S为股改前的流通股价格,S'为该股股改后的价格,PN为改革前非流通股的估计价值,纯价格影响模型假设补偿规模γ能使股改前后流通股持有者和非流通股持有者的持股价值保持不变。

联立解得γ:

假设流通股的市场价格S大于非流通股的市场价格PN,而非流通股的市场价格PN通常被设定为公司的净资产价值。根据模型(3)可得:(1)补偿规模与非流通股的比例(1-π)呈正相关;(2)补偿规模与S/PN呈正相关。

H3a: 补偿规模与股改后更多股票上市对股价的影响(1-π)呈正相关。

H3b: 补偿规模与S/PN呈正相关。

除了风险分担收益和价格效应,文章还考虑了非流通股持有人的议价能力和公司业绩的因素。如图1所示,补偿规模是流通股持有人和非流通股持有人之间讨价还价的结果,因此双方的议价能力对补偿规模至关重要。

H4: 补偿规模与非流通股持有者的议价能力呈负相关。

以资产回报率衡量的公司业绩也很重要,因为在非系统风险相同的情况下,非流通股持有人出售该公司股票以分散风险的需求将被继续持有业绩良好的该公司股票的需求相抵消。

H5: 补偿规模与公司业绩呈负相关。

研究设计

1.数据与样本

文章从2007年12月31日完成改革的1254家上市公司开始,剔除缺失数据后,最终样本为1147家公司,占2007年年底中国A股市值的75%,文章对所有连续变量进行了1%水平上下的缩尾。

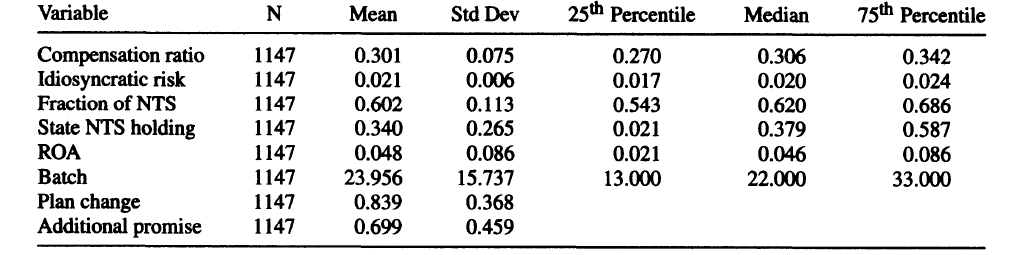

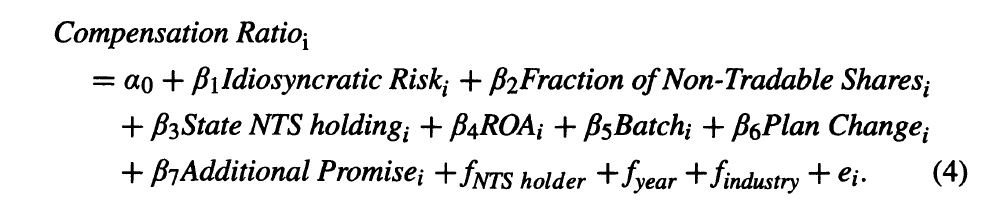

表1显示了样本的描述性统计,补偿比率(Compensation ratio)定义为流通股持有人从非流通股持有人处收到的股票数量除以股票登记日(图1的)其持有的可交易股票数量,该数据直接来源于WIND的最终补偿计划数据库。文章对非系统风险(Idiosyncratic risk)的度量使用从市场模型回归残差的标准差。鉴于非流通股比例(Fraction of NTS)与改革后进入市场的新增股票呈正相关,文章使用它来计算价格影响。由于国家致力于完成股权分置改革,更高水平的国有非流通股持有人(State NTS holding)代表非流通股持有人的议价能力更低,因此文章使用国有非流通股持有人的所有权衡量非流通股持有人的议价能力。为了解释国有非流通股持有人之间的差异,文章加入了非流通股持有人层面的固定效应。由于中国股权分置改革有不同的试点阶段和批次,文章加入批号(Batch)和年份固定效应来控制市场学习曲线。企业的经营业绩由资产回报率(ROA)衡量。大约84%的样本公司修改了他们最初的补偿计划(Plan change),文章认为非流通股持有人作出的额外承诺(Additional promise)越多,补偿比率就越低。

-表1- 描述性统计

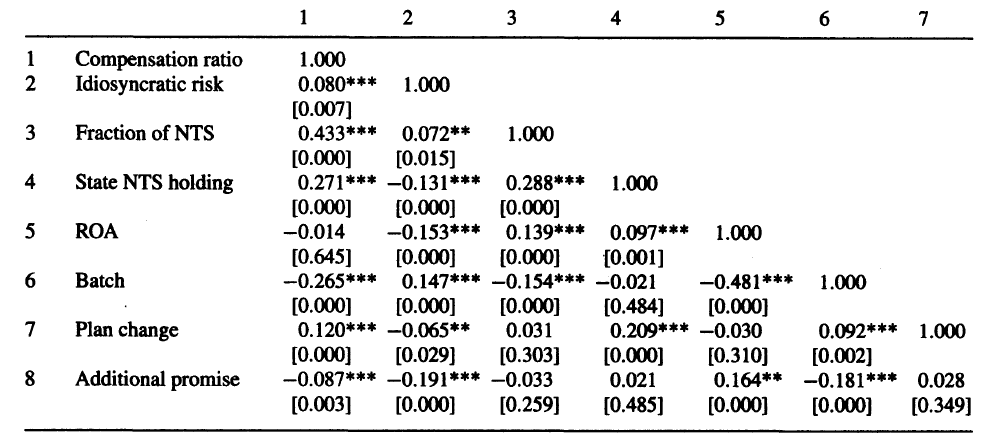

表2显示了因变量和关键解释变量的相关矩阵。补偿比率与企业非系统风险之间存在显著的正相关关联,这是风险分担收益的替代指标。补偿比率与非流通股比例之间呈正相关关系,且具有统计学意义。补偿比率和国有非流通股持有量之间呈显著正相关。补偿比率和公司业绩呈负相关关系,但是没有统计学意义。

-表2- 相关系数矩阵

2.实证模型

文章使用以下模型来检验假设H1、H3a、H4和H5:

文章预测β1>0,β2>0,β3>0,β4<0。

接着,文章在纯价格模型的基础上对H3a和H3b进行检验:

实证研究

1.全样本回归

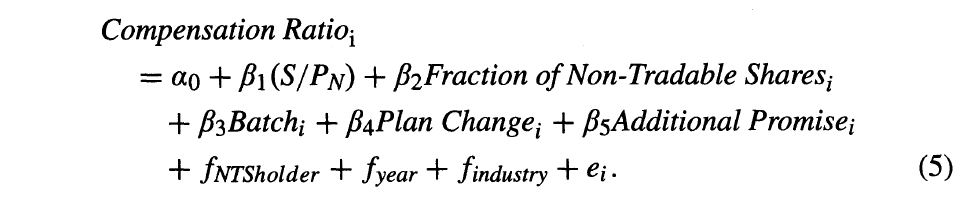

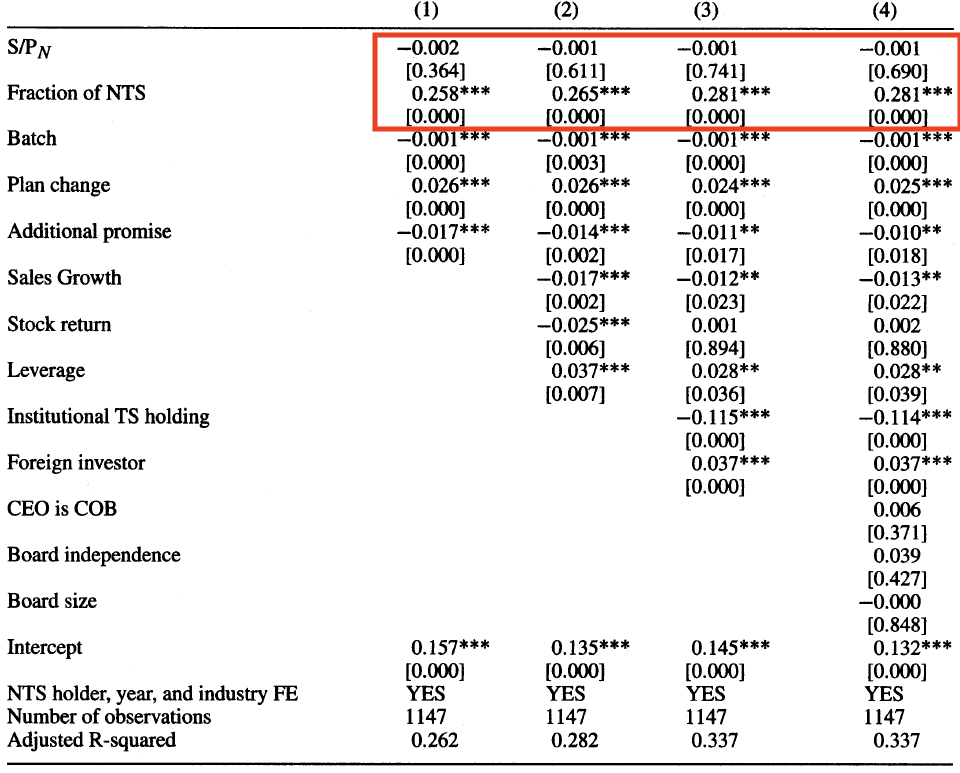

表3显示了完整样本的回归结果。(1)列为模型(4)的基准回归结果,所有系数都具有统计学意义。

首先,补偿比率与企业非系统风险和非流通股比例呈正相关。经济意义上,企业非系统风险从第25百分位(0.017) 增加到第75百分位 (0.024)预计会使补偿比率增加0.007股(0.992×(0.024-0.017))。非流通股比例从第25百分位(0.543)增加到第75百分位(0.686)预计会使补偿比率增加0.033股(0.229×(0.686-0.543))。为了衡量这两个变量的相对重要性,假设非系统风险和非流通股比例都从第25百分位增加到第75百分位,则补偿比率的总变化为(0.007+0.033)股。因此,非系统风险对补偿比率总变化的相对贡献率为17.5%(0.007/0.04),而非流通股比率的相对贡献率为82.5%。上述结论与H1和H3a一致,即风险分担的收益和价格影响是流通股持有人和非流通股持有人议价博弈中的重要因素,其中价格影响占主导地位。

进一步,补偿比率与国有非流通股持有量呈正相关,与H4一致,符合国家完成股权分置改革的强烈动机。国有非流通股持有量越高,非流通股持有人议价能力就越弱,补偿比率就越高。经济意义上,如果国有非流通股持有量从第25个百分位增加到第75个百分位,预计补偿比率将增加0.026股。

最后,补偿比率与企业经营业绩呈负相关,与H5一致。经济意义上,当ROA从第25个百分位增加到第75个百分位时,预计补偿比率将减少0.012股。

表3的(2)-(4)列为(1)列的扩展,加入了其他公司特征和公司治理的控制变量。(2)列中加入了销售增长率、市净率、股改前一年的公司股票回报率和杠杆率;(3)列中加入了外部治理机制的两个代理变量,机构投资者持有流通股的份额和是否存在外国投资者;(4)列中加入了内部治理机制的三个代理变量,两职合一、独立董事比例和董事会规模。总体而言,补偿比率与企业非系统风险、非流通股比例、国有非流通股持有人和企业业绩之间的关系均得到了验证。

-表3- 全样本回归结果

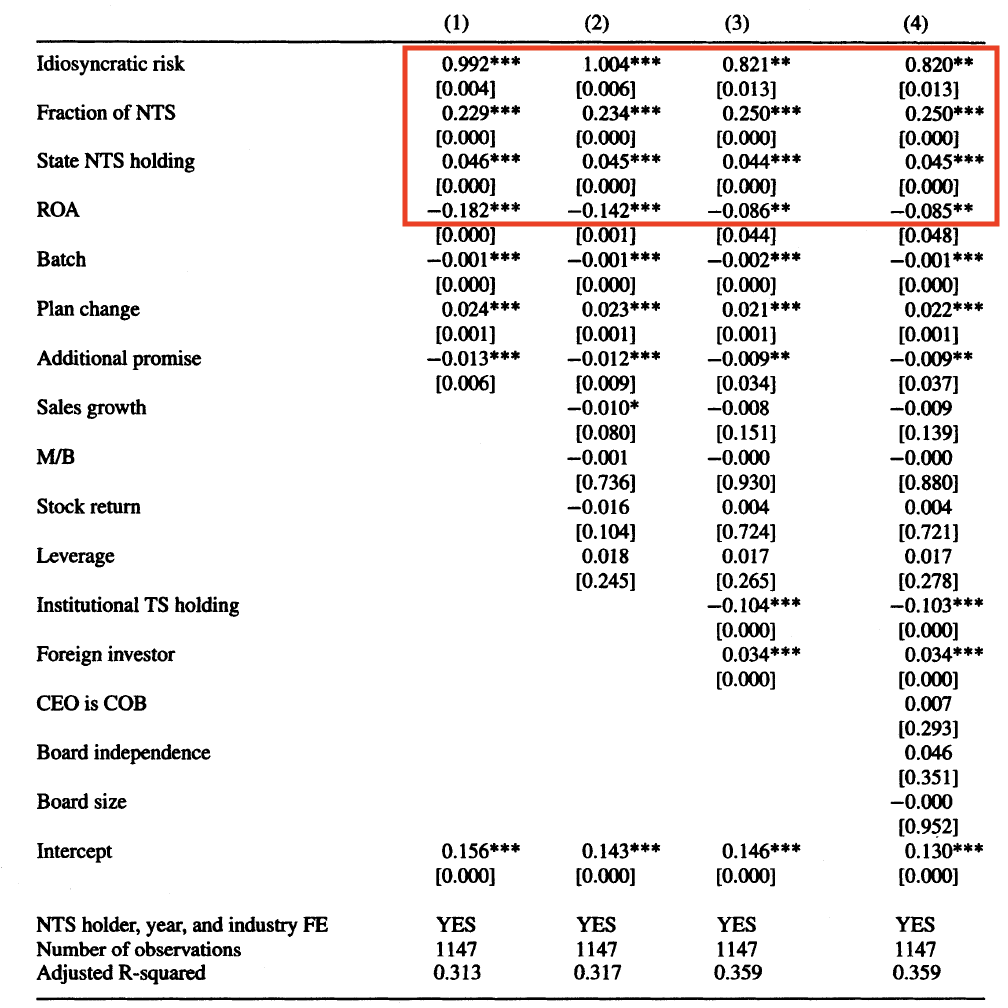

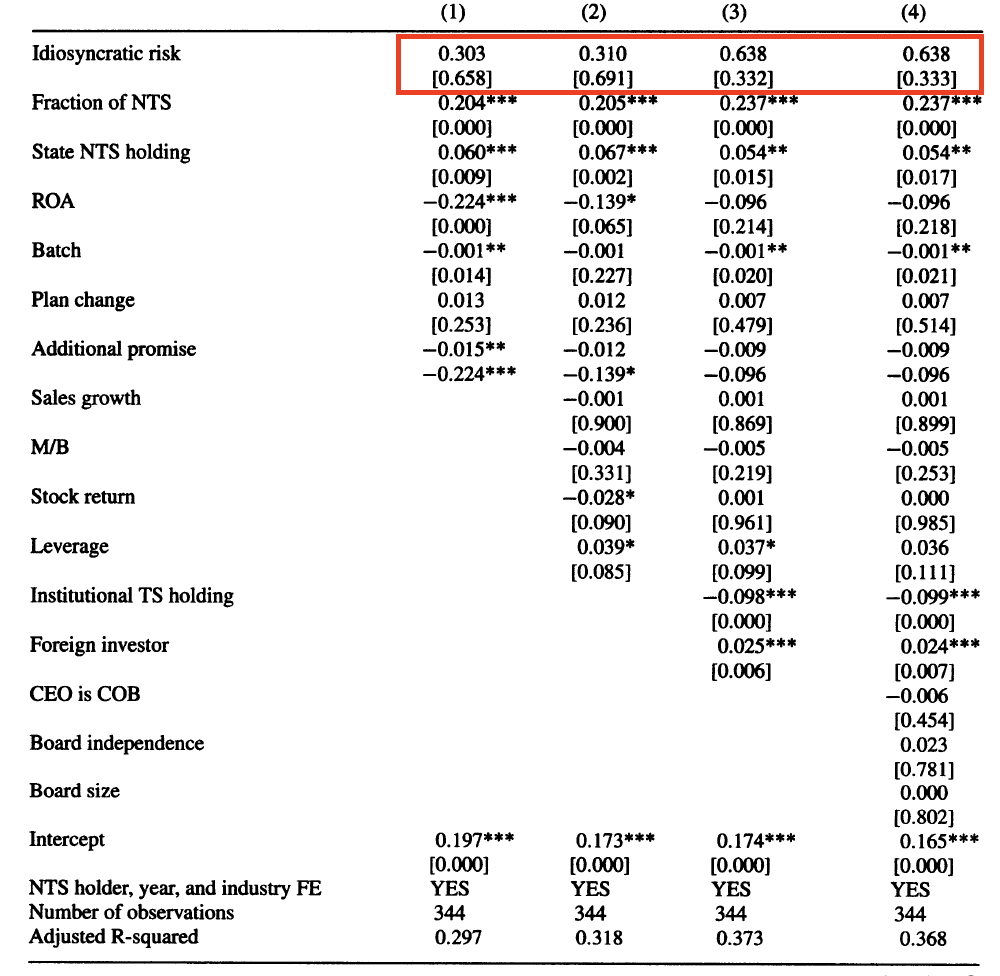

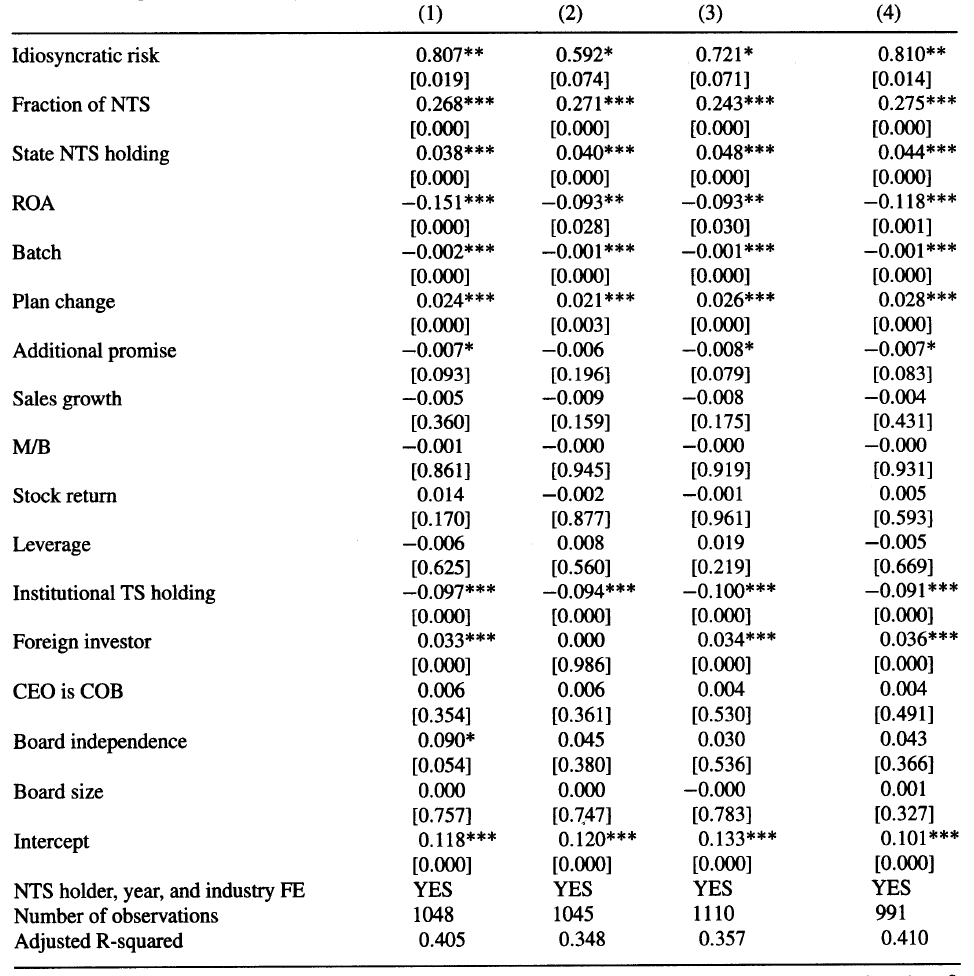

2.股东异质性

为了检验H2,即补偿规模对风险分担收益的敏感程度与股改前非流通股持有人持股的多样化程度的关系,文章根据非流通股持有人持股的多样化程度将总样本分为两个子样本,分别进行回归,结果如表4和表5所示。结果表明,只有在非流通股持有人缺乏分散投资的子样本中,补偿比率与风险分担收益之间呈显著的正相关关系,而在非流通股持有人分散投资良好的子样本中,关系并不显著。

-表4- 良好多样化的非流通股持有人子样本回归结果

-表5- 缺乏多样化的非流通股持有人子样本回归结果

3.基于价格影响模型的检验

以上分析中,文章同时研究了风险分担和价格效应的重要性,为了检验纯价格效应能否解释补偿比率,文章使用两种方法来评估纯价格效应模型的有效性。

首先,文章将由模型(3)得到的补偿比率与实际补偿比率进行比较。为了估计模型(3)的补偿比率,文章假设非流通股的价值为每股净资产值(Compensation ratio B)或流通股价值的20%(Compensation ratio C)。表6显示了基于纯价格效应模型推导出的补偿比率的描述性统计,其补偿比率的平均值为0.482-1.084,而实际补偿比率的平均值为0.301。表7显示了不同补偿比率之间的相关系数矩阵,其中实际补偿比率与Compensation ratio B之间的相关性低至0.084。这第一步证明了,纯价格效应模型可能无法解释补偿比率。

-表6- 不同补偿率的描述性统计

-表7- 不同补偿率的相关系数矩阵

接下来,文章使用实际补偿率对模型(5)进行回归,以检验H3a和H3b。表8显示,补偿比率与非流通股比例呈正相关,与H3a一致;补偿比率与S/PN呈不显著的负相关关系,与H3b矛盾,进一步证明纯价格效应模型不能解释补偿比率。

-表8- 模型(5)的回归结果

总的来说,实证证据表明补偿计划并不只是为了补偿流通股持有人潜在的价格下跌,结合前文分析,该结论可以佐证风险分担在中国股份私有化过程中的重要性。

4.进一步分析

为了检验实证结果的稳健性,文章进行了如下检验。

首先,文章使用了不同的样本进行回归。自1998年以来,交易所对业绩不断恶化的公司或每股净资产价值低于股价的公司给予“特殊待遇”,包括对每日股价变动施加限制等严格的审计要求。表9的(1)列显示,剔除这些有“特殊待遇”的公司不影响主回归结果;(2)列提出了在B股或H股上市的公司,结果依然稳健;(3)列剔除了首2批试点改革的公司,结果依然稳健;(4)列只保留了使用新增股份来补偿流通股持有人的公司来进行回归,结果依然稳健。

-表9- 替代样本的回归结果

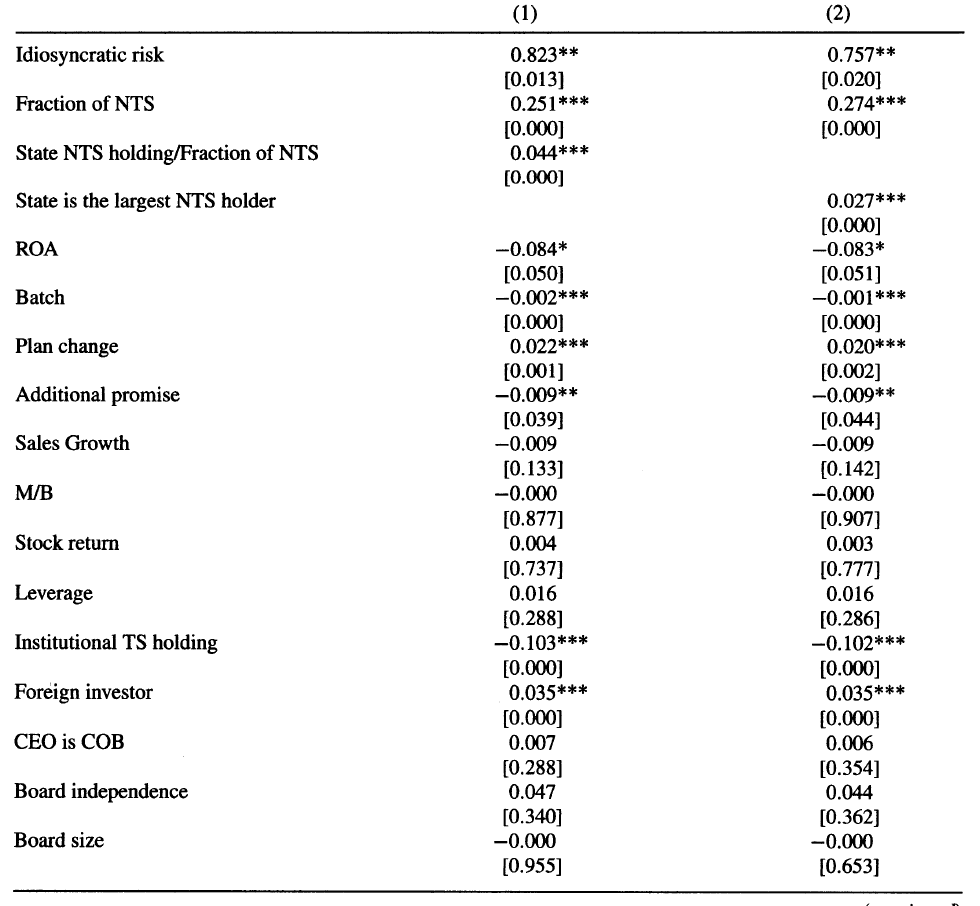

其次,文章在基准模型中加入了一个区域发展差异的衡量指标,结果如表10所示。(1)列中,文章使用国有非流通股持有量为与非流通股比例的比率来衡量非流通股持有者的议价能力,结果依然稳健。(2)列使用最大非流通股持有者是否为国家的虚拟变量来衡量非流通股持有者的议价能力,以最小化国有非流通股持有量的测量误差,结果依然稳健。

-表10- 使用不同的方法衡量非流通股持有人的议价能力

研究结论

文章探讨了风险分担在中国股份私有化进程中的作用,研究发现,补偿比率与风险分担收益、价格影响呈正相关,与非流通股持有人议价能力、公司业绩呈负相关。进一步分析发现,相对于具有良好多样化的非流通股持有人,风险分担的收益和补偿比率之间的关联对于那些缺乏多样化的非流通股持有人更强。

Abstract

We study the share privatization process in China to investigate whether and how the removal of market frictions is associated with efficiency gains. Prior to the reform, domestic A-shares were divided into tradable and non-tradable shares. As a result of the reform, holders of non-tradable shares compensated holders of tradable shares in order to make their shares tradable. We show that size is positively associated with both the gain in risk sharing and the price impact of more shares coming on the market as a result of the reform. Our study highlights the role of risk sharing in China's share issue privatization process.