论文标题:Formal Versus Informal Finance: Evidence from China

中文标题:来自中国的正式与非正式金融证据

原文来源:Ayyagari M., Demirguc-Kunt A., Maksimovic V. 2010. “Formal Versus Informal Finance: Evidence from China.” The Review of Financial Studies, 23(8): 3048–3097.

供稿:陈晴

封面图片来源:Pexels

编者按

中国经常被认为是金融和经济增长文献中的反例。中国的银行体系虽然存在弱点,但中国依旧是世界上增长最快的经济体之一。私营企业的快速增长曾被认为是支持中国经济增长的替代性融资和治理机制的证据。本文利用2400家中国企业的数据,研究了企业的融资模式和增长率。研究发现,样本中仅有少数公司使用正式的银行融资,更多的企业更依赖于非正式的融资来源。然而,进一步结果表明,尽管中国的金融体系较弱,但是经济的快速强劲增长仅与正式融资渠道有关,而与其他渠道无关。虽然公司报告了银行腐败,但没有证据表明这会影响信贷配给或信贷公司的业绩。研究结果表明,非正式企业融资和治理机制对中国经济增长的贡献作用可能被高估了。

研究背景

金融发展已被证明与经济的快速增长和资源的高配置效率有关。现有文献研究的重点是正式金融机构,也有文献认识了到非正式金融系统的存在及其发挥的作用,特别是在发展经济体中。

目前主流观点是,非正式金融机构主要服务于低端市场主体,其依赖于人际关系和声誉,能比商业银行和类似的正式金融机构更有效地监控和强制执行某类公司还款。但该观点认为非正式的金融体系只是对正式金融体系发挥补充作用,而不能取代正式的金融体系,因为其监测和执行机制无法扩大规模,满足高端市场的需要。

然而近期研究强调,即使在发达市场,非正式金融渠道也发挥了关键作用。有研究发现,尽管中国私营企业面临的法律保护较弱,融资渠道比不上央企和上市企业,但由于其依赖替代融资和治理机制,它们的增长最快。因此,中国可能是法律和金融文献仅关注正式金融体系的一个重要反例,因为增长最快的中国企业是依赖于替代融资渠道,而不是正式的外部金融。

针对以上两种观点,本文基于中国市场,研究非正式金融机构是与高增长和利润再投资相关联,并替代正式金融体系,还是主要服务于低端市场,仅作为正式金融体系的互补品。

中国金融体系

中国金融体系的特点是国有大型银行业占主导地位。因此,不管国企盈利能力如何,大部分银行资金都流入了国企,私营企业的信贷受到严格限制。银行业国有制导致了不良贷款占比大、盈利能力差、银行体系框架差以及公司治理弱等问题。

但是,中国银行贷款的效率不应该过度低估。近年来,中国已进行大规模银行业重组,允许外国银行进入。也有学者证明,银行融资与企业高生产率相关。中国的银行并不歧视私人借款人,而是歧视小型借款人,包括小型国企,因为其没有可见现金流。最近,中国银行业监督管理委员会通过新法律,鼓励银行向中小企业贷款。

尽管中国银行体系很大,但就市值和交易总额占GDP比例而言,其股票和债券市场相对较小。股权市场在很大程度上是政府私有化的工具,而非企业资本筹集市场;由于政府过度监管、缺乏机构投资者和信用评级机构来帮助为债券准确定价,中国债券市场受到重创。

鉴于中国的银行体系和资本市场的状况,场外市场金融发挥了重要作用,其满足了被正规银行体系排斥的私营企业的需求。除了非正式组织以外,还有一些私人货币机构和地下贷款组织,它们像银行一样运作,但收取非常高的利率。虽然这些措施从技术上讲是非法的,但私人企业家使用的大多数非正规金融渠道都属于准合法性领域。

虽然中国的非正式融资体系在市场上有一个重要的利基市场,但其贷款对个人借款人来说成本很高。因此,研究中国经济快速增长到底是与非正式金融机构相关,还是与正式银行机构相关是很有趣的。

实证研究

(一)样本来源

有关中国企业的数据来自于世界银行的投资环境调查。该调查提供了18个不同城市的公司的融资选择的信息。样本中的公司来自中国的五个不同的地区:沿海、西南、中部、西北和东北。这项调查的优势之一是它覆盖了中小企业。除了银行融资等商业融资来源的信息,还包括关于与小型公司融资有关的融资来源的信息,如交易信贷和来自非正式机构的融资。

(二)样本融资模式比较

1.国际比较

20%的样本公司融资来自银行,这与印度、印度尼西亚、巴西、印度加拉国、尼日利亚和俄罗斯等其他发展中国家的银行融资使用情况相当。但非银行融资来源具有较大差异。与其他国家相比,中国样本公司更依赖于大型非正式部门和替代融资渠道。这些融资来源很可能是中国的大型地下贷款。

2.区域比较

从区域来看,银行融资规模最大的是沿海地区(23.3%)和西南地区(26%)。这表明,沿海地区和西南地区的投资环境有助于获得正式的外部融资来源。

3.公司比较

银行融资在大公司中更为普遍。此外,使用正式银行融资的公司比那些使用其他渠道融资的公司增长得更快。作者还发现,通过银行融资的公司有更高的再投资率,而且生产率增长不低于从非银行来源融资的公司。这表明,由银行融资的增长并不是低效的增长。

(三)变量定义

1.正式融资

Bank Dummy是一个虚拟变量,代表企业是否通过银行或者金融机构融资;而Access Dummy虚拟变量则表示企业在1999年至2001年间是否向银行贷款。

此外,本文还选取了替代变量,Bank Financing Dummy。如果企业新投资或运营资本中银行、金融机构贷款的比例在50%以上,则该变量取1;若没有正式融资,或者没有透支额度、信贷额度并且企业新增投资以及营运资本的资金都不是来自正式融资,则取0。因此,当该指标为1时,表示该公司严重依赖银行融资。

2.自行融资

Self Financing1为虚拟变量,如果企业新投资或运营资本中非正式融资和其他融资总和占50%以上,则取1;投资或运营资本中非正式融资及其他融资总和占比为0%,则取0;

Self Financing2虚拟变量扩大了自行融资的范畴,结合了留存收益与非正式融资。如果新投资或营运资本中内部、家庭、非正式和其他融资的总和占比大于50%,则该变量取1,否则为0。

3.企业绩效与控制变量

企业绩效:由Sales Growth指标代理,具体为2002年企业销售增长的自然对数。此外还有两个替代变量,Labor Productivity Growth(企业1999年至2002年劳动生产率变化的自然对数,其中劳动生产率=销售-材料总成本/工人总数)以及Reinvestment Rate(经理对再投资于公司的分配前净利率)。

控制变量:本文主要控制了企业规模(Size Dummies)、企业年龄(firm age)、公司制形式(Corporations)、集体所有制(Collectives)、产权性质(State Ownership)以及企业竞争(Competition)。

(四)模型建立

1.基础模型

模型还加入了城市虚拟变量,控制了城市固定效应。此外,除了Bank Dummy以外这一核心解释变量以外,还分别以Access Dummy、Bank Financing Dummy,以及代表非正式融资的Self Financing1、Self Financing2为核心解释变量,进行回归。

2.银行融资决策的内生性

首先,融资渠道与企业绩效之间的相关性可能存在反向因果的问题。但是由于本文只对建立银行融资的使用和高增长率之间的联系感兴趣,因此因果关系的方向并不是那么重要;

其次,银行融资决策可能是内生的,样本可能存在自选择问题,因此需要控制选择效应。本文想要研究进行银行融资对该公司绩效的影响,也即进行银行融资的公司绩效与未进行银行融资时的绩效有何差异,这种差异被称为处理组的平均处理效应(Average Treatment Effect,ATT)。

为了解决内生性问题,本文建立了二阶选择模型,选择了工具变量(Collateral虚拟变量,融资是否需要提供抵押品)进行估计。

第一阶段选择模型:本文假设一家公司如果符合银行系统的正式标准,就可以获得正式的银行融资(即Bank Dummy=1)。基于此,Bank Dummy=1,如果:

其中,ζ~(0,σ2)为银行能够观察到的专有信息。完成一阶之后,进行选择模型的第二阶段,建立方程(2)如下:

作者首先得到选择方程的估计值,并从这些估计值中得到非选择风险λ。λ代表对银行在选择公司时所拥有的私人信息的估计,其是基于每个观测值估算出来的。然后将回归方程(2)加入非选择风险λ,它提供了选择偏差的估计。

(五)回归结果

1.银行融资与企业绩效

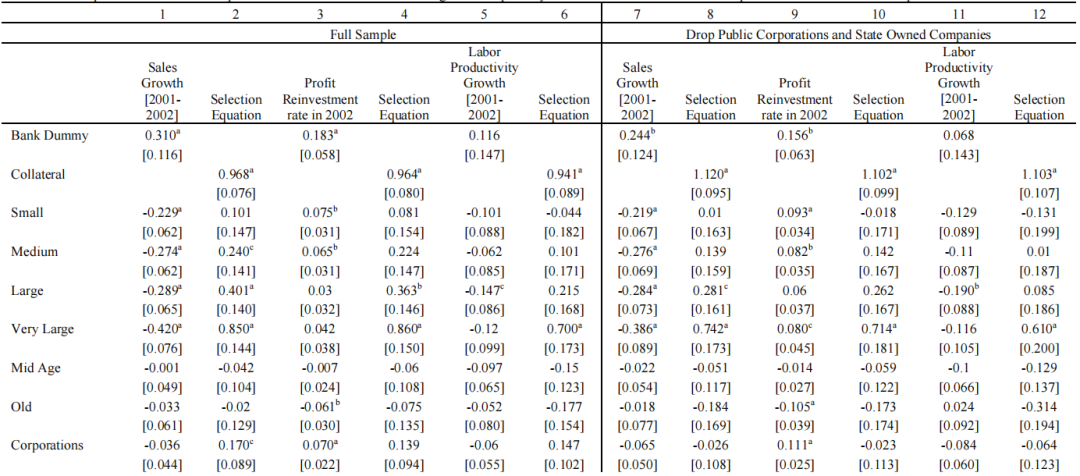

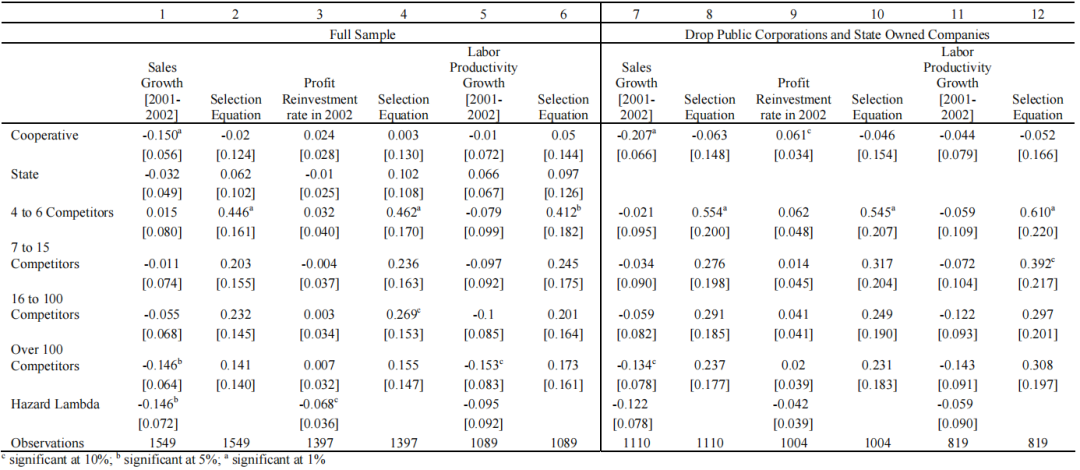

表(1)列示了方程(1)核心解释变量的回归结果。列1和列7中,无论是全样本还是子样本,银行融资都与企业销售增长率显著正相关,银行融资在子样本中的作用特别重要,因为私人公司可能比上市公司或国有公司有更少的替代选择;列2和列8则表示拥有银行融资的公司具有更高的利润再投资率;列3和列9显示,银行融资与劳动生产率增长没有显著的负相关;列4和列10显示,银行融资与全要素生产率增长正相关但并不显著;而列5、6、11、12则表明银行融资与企业销售增长率、利润再投资率之间的关系在长时间内存在。以上结果均具有稳健性,因此,没有证据表明银行融资与低效率的增长有关。

-表1- 银行融资与企业绩效主要回归结果

注:c表示在10%水平上显著;b 表示在5%水平上显著;a表示在1%水平上显著。

2.银行融资与企业绩效--处理效应

表2中的偶数列是对选择模型的估计,可以看到,获得银行融资的企业更可能有可以抵押的抵押品,多为公司制大型公司,而且竞争者相对较少。

控制了选择效应之后,可以看得到,银行融资与企业绩效的相关系数均大于表1,这在一定程度上是因为银行对大公司的贷款不成比例,大公司的增长比小公司慢。一旦这种选择效应得到控制,银行融资和企业增长之间就会有更强的关系。同样,劳动力生产率回归中的银行融资系数更大,尽管在统计上不显著。因此,没有证据表明银行融资与低效率的增长有关。

-表2- 银行融资与企业绩效--处理效应回归结果

为了更好了解释以上结果,作者还考虑了“政府支持”、“银行腐败”、“产权保护”,加入了企业层面的指标“来自集团或控股公司的贷款”、“位于出口加工区”、“CEO教育水平”,结果均支持上述结论。

为了测试选择模型回归结果的稳健性,作者还进行了匹配估计,结果表明以上结果对所使用的匹配估计量的类型具有稳健性。

3.新投资和营运资本的融资--银行融资与非正式金融

本部分针对那些明确报告使用银行融资为至少部分的新投资或营运资金提供资金的公司,研究其绩效指标与银行融资之间的关联。回归结果如表3所示,那些报告称大量使用银行融资来资助投资和营运资金的公司,其银行融资与企业增长在全样本中显著正相关。表明,这类公司往往比可比公司增长得更快,利润的再投资也更多,但是这种更快的增长与生产力的缓慢提高无关。

-表3- 新投资和营运资本的融资--银行融资回归结果

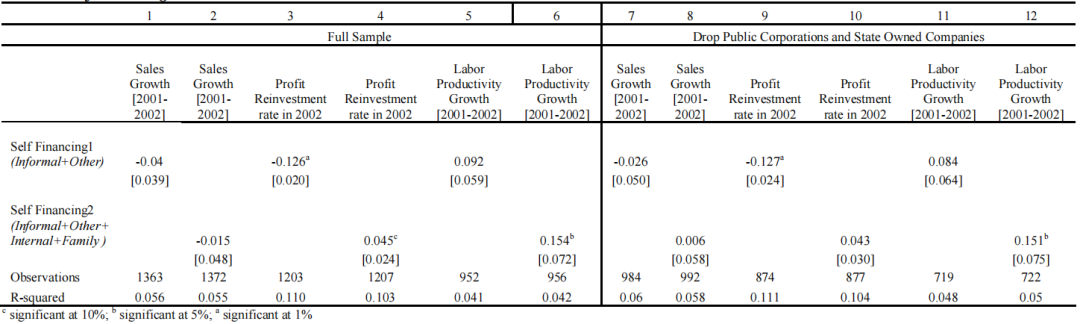

表4展示了新投资和营运资本自融资(非正式融资)与企业绩效的关系。可以看到,企业增长和自筹资金的衡量指标之间没有联系。主要通过非正式或其他来源自筹资金的公司的再投资比例较低。然而,若将内部资金和家庭资金作为自融资来源的一部分时,自融资和利润再投资率之间的负相关关系转变为正相关。作者认为是其中包含了内部融资(而不是家庭基金)推动了自我融资和利润再投资率之间的正相关关系。

总的来说,这些结果表明,非银行融资和利润再投资率之间的正相关关系都来自于留存收益的使用,而不是非正式的来源和其他替代融资渠道。

-表4- 新投资和营运资本的融资--非正式金融回归结果

研究结论

本文通过详细的企业水平调查,仔细研究了2400家中国公司的融资及其业绩。研究发现,在中国,私营企业使用正式融资渠道的情况与其他发展中国家的使用情况相当,而来自这些来源的融资与企业业绩呈正相关。与之前的研究结果相反,通过非正式渠道进行的融资与更快的强劲增长并不相关。就非正式融资具有好处而言,只有在留存收益被归类为非正式融资时才会出现。这些发现对非正式金融体系与正式金融体系的作用有更广泛的影响。

Abstract

The fast growth of Chinese private sector firms is taken as evidence that informal finance can facilitate firm growth better than formal banks in developing countries. We examine firm financing patterns and growth using a database of twenty-four hundred Chinese firms. While a relatively small percentage of firms utilize bank loans, bank financing is associated with faster growth whereas informal financing is not. Controlling for selection, we find that firms with bank financing grow faster than similar firms without bank financing and that our results are not driven by bank corruption or the selection of firms that have accessed the formal financial system. Our findings question whether reputation and relationship-based financing are responsible for the performance of the fastest-growing firms in developing countries.