论文标题:Asset Prices, Midterm Elections, and Political Uncertainty

中文标题:资产价格,中期选举和政治不确定性

原文来源:Chan K F, Marsh T. 2021. “Asset Prices, Midterm Elections, and Political Uncertainty.” Journal of Financial Economics, 141: 276-296.

供稿:吴宪

封面图片来源:Pexels

编者按

文章研究了美国中期选举在资产定价中的重要作用。研究结论显示在中期选举之后的几个月里,股票溢价、共同基金流量和实际投资增长率明显更高,而国债溢价则更低。由此可见,中期选举可显著提高资产价格。从政治不确定性的角度探究其机制,发现由于中期选举后政治不确定性减小,降低了贴现率,进而提高了资产价格;同时,中期选举还会影响投资者的资金流向。通过以共同基金为研究对象发现,中期选举前几个月,资金由股票型基金流向货币型基金。而中期选举后几个月,资金由货币型基金流向股票型基金。

研究背景

先前关于美国政治选举影响力的研究大多集中于总统选举和州长选举对资产价格的影响,而文章通过研究中期选举在资产定价中的作用来进一步补充这一部分的研究。结果发现中期选举同样会产生显著影响。在过去的145年里,中期选举后的几个月里,美国股票的风险溢价年均为15.41%,但在其他月份仅为2.98%;此外,在中期后的几个月里,实际投资增长率更高;且国债风险溢价年均为-1.72%,比中期前水平低约8.69%。由此可见,中期选举可显著提高资产价格。同时,文章还发现中期选举会影响投资者的资金流向。通过以共同基金为研究对象发现,中期选举前几个月,资金由股票型基金流向货币型基金;而中期选举后几个月,资金由货币型基金流向股票型基金。

此外,由于以上结果表明中期选举后的几个月进行投资似乎有利可图,文章进一步比较了中期后几个月投资股票的交易策略和中期后几个月(包括总统选举后几个月)以外投资股票的策略的回报,发现中期后策略产生的最高夏普比率为0.34,这一估计比简单的买入--持有策略的夏普比率高36%。为解释该现象,文章分别使用Baker et al.(2016)的两个经济政策不确定性指数、Azzimonti(2018)的党派冲突指数、Manela and Moreira(2017)的新闻隐含波动率指数和Bekaert et al.(2013)的不确定性和风险厌恶指数,作为政治不确定性的度量指标,发现中期选举后几个月,政治不确定性减小,从而降低了贴现率,提高了资产价格。

数据与样本选择

1. 股票溢价和实际收益

文章的样本期为1871年至2015年,共36个四年一次的总统周期。文章将1926至2015年证券价格研究中心(CRSP)的价值加权指数与Goetzmann et al. (2001)的1871至1925年价格加权指数的结合作为市场指数,将1926至2015年的Ibbotson一个月期国债利率与Welch and Goyal(2008)估计的1871至1925年的无风险利率结合作为无风险利率,用消费者价格指数的增长率来作为通货膨胀率。因此股票溢价被定义为市场指数与无风险利率的差值,股票的实际收益定义为股票月度收益与通货膨胀率的差值。

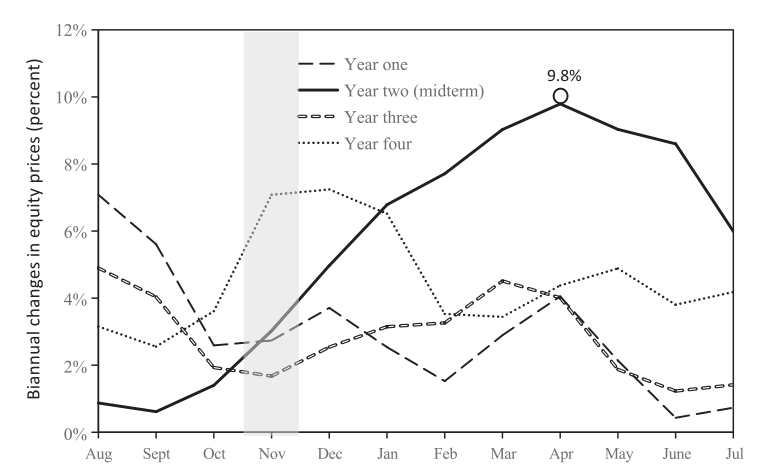

如图1所示,美国股票价格变化最大的时期(以总统周期单位)是在11月中期和次年4月之间。令人惊讶的是,相比之下,总统卸任后的回归趋势(虚线)是平稳的。图中另一个明确的结果是,美国股票溢价往往发生在冬季。

-图1- 美国股票价格变化

2. 共同基金、国债和其他变量

为了研究资金流动情况,文章使用了来自Morningstar数据库的美国股票基金指数和美国应税货币市场基金指数。同时利用证券价格研究中心(CRSP)共同基金数据库中的股票基金数据构建了一个总净资产(TNA)加权指数来计算基金的超额收益;利用证券价格研究中心(CRSP)中的月度国债固定收益期限指数来计算债券的持有期收益。

中期溢价:初步分析

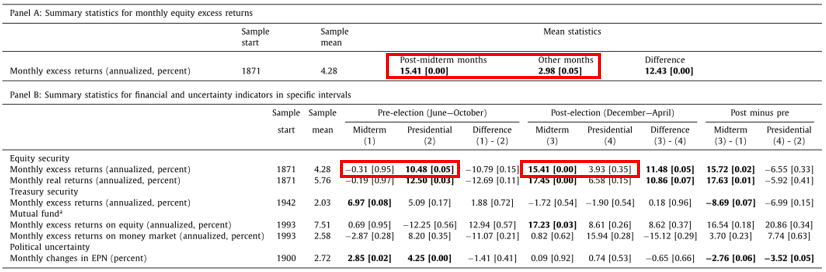

文章研究了中期选举后(12月至次年4月)月份和中期选举后之外的月份的股票溢价情况。由于中期选举在11月第一个星期一之后的第一个星期二举行,所以文章将11月排除在中期选举后的月份之外,因为它包含了中期选举之前、期间和之后的几天。结果如表1的面板A所示,在1871年至2015年之间,中期选举后月份的股票溢价平均为15.41%,而中期选举后之外的月份的平均股票溢价为每年2.98%。面板B显示了中期选举后和总统选举后的股票溢价。中期选举后的股票溢价为15.41%,而总统选举后的股票溢价仅为3.93%。中期选举前(6月至10月)的平均股票溢价为-0.31%,而总统选举前的同期平均股票溢价为10.48%。总的来说,与总统选举时期相比,中期选举前的股票溢价较低,但这一水平在选举后急剧逆转,显现出中期选举后的股票溢价远远大于总统选举时期。

-表1- 中期选举和总统选举前后的股票溢价情况

中期溢价:详细分析

1. 股票溢价

文章通过以下回归模型来进一步分析中期选举对股票溢价的影响:

其中,rt代表以年化百分比表示的月度股票溢价。MEt-5:t-1表示处于中期选举前(6月至10月)则为1,否则为0;MEt表示处于中期选举期间则为1,否则为0;MEt+1:t+5表示处于中期选举后(12月至次年4月)则为1,否则为0。同样,PEt-5:t-1表示处于总统选举前(6月至10月)则为1,否则为0;PEt表示处于总统选举期间则为1,否则为0;PEt+1:t+5表示处于总统选举后(12月至次年4月)则为1,否则为0。

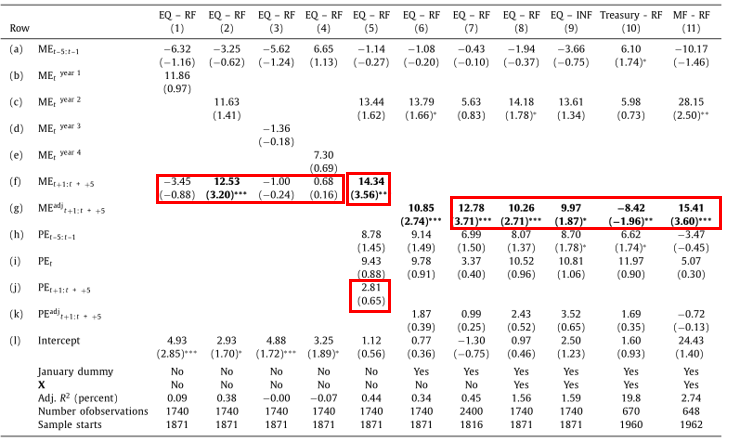

结果如表2所示。第(1)列至第(4)列只说明了在只有中期选举的情况下,中期选举对股票溢价的影响情况。结果表明股票溢价效应仅在第二年的中期选举后是显著的,在第一年、第三年和第四年中,选举后的股票溢价均不显著。而第(5)列报告了在中期选举和总统选举两个独立变量同时存在的情况下,回归方程的结果显示中期选举后的股票溢价效应β3为14.34%,且显著为正。而总统选举后的股票溢价仅γ3为2.81%,且不显著,说明中期选举对股票溢价的影响更大。

为了检验上述股票溢价情况是否存在Keim(1983) 中1月的异常,文章构建了以下回归模型进行检验:

其中,(MEt+1:t+5)^adj表示处于中期选举后(12月至次年4月但不包括1月)则为1,否则为0。同样,(PEt+1:t+5)^adj表示处于总统选举后(12月至次年4月但不包括1月)则为1,否则为0。其余变量的含义不变。结果如表2的第(6)列所示,排除了1月份的影响后,中期选举后的股票溢价为10.85%,仍然是显著的。

为了排除样本偏差的困扰,文章采取了两个解决办法。首先是随机抽样(替换)每月的股票收益,并计算相应的股票溢价。结果依然是显著的。其次,文章将样本区间扩展到1816年至2015年。结果如表2的第(7)列报所示,中期选举后的股票溢价为12.78%,依然是显著的。

为了检验模型(2)结果的稳健性,文章选取可以解释股票溢价的时间变化的标准变量来进行回归检验:

其中Xt={股息收益率(DY)、期限息差(TS)以及相对利率(RREL)的对数}。股息收益率(DY)是12个月股息减去滞后股价的对数;期限息差(TS)是10年期国债收益率与3个月国债收益率之差;相对利率(RREL)是3个月期国债利率与1年期国债利率之差。结果如表2的第(8)列、第(9)列所示。中期选举后的股票溢价为10.26%,且显著为正,而中期选举后的实际股票收益仅为 9.97%。

-表2- 中期选举对股票溢价的影响

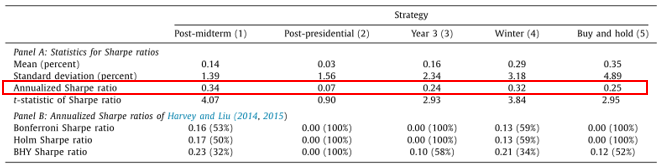

接下来,为了验证该研究的经济意义,文章估计了五种竞争策略的年度夏普比率:(1)中期后策略:中期选举后的股票投资和其他几个月的无风险资产;(2)总统后策略:总统选举后的股票投资和其他几个月的无风险资产;(3)第三年策略:总统周期第三年中12个月的股票投资和其他几年的无风险资产;(4)冬季策略:冬季月份(即11月至次年4月)的股票投资和夏季月份的无风险资产;(5)买入--持有策略:任何时候都持有的股票头寸。

结果如表3所示。中期后策略(1)产生的最高夏普比率为0.34,这一估计比简单的买入--持有策略(5)的夏普比率高36%。

-表3- 夏普比率的结果

2. 国债

文章研究了中期选举前后对国债的影响,结果显示存在明显的负相关关系。结果如表1的面板B所示。中期选举前几个月美国国债的平均超额收益率为6.97%,而中期后几个月的平均超额收益率为-1.72%。中期前与中期后的溢价差异为8.69%,具有经济意义。通过对模型(3)式中对国债收益的回归分析也同样验证了中期选举对国债的影响。表2的第(10)列显示,中期选举后国债溢价为-8.42%,并且呈现显著的负相关关系。

3. 共同基金

文章分析中期选举前后不同的股票和国债溢价动态是否对共同基金的回报和流量具有双重影响。结果如表2第(11)列所示。共同基金的溢价为15.41%,并且显著为正。

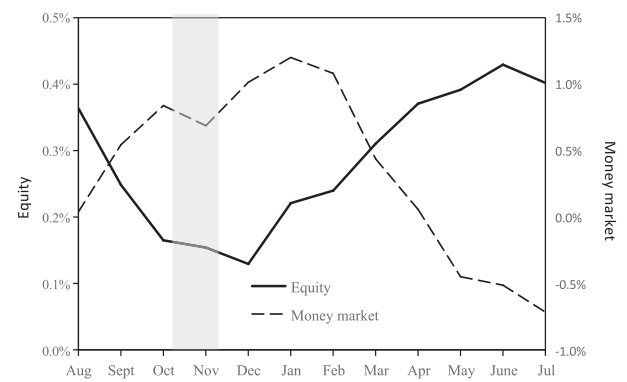

接下来,文章分析了共同基金的资金流动情况。如图3所示。中期选举前后股票市场和货币市场之间存在明显的反周期。在中期选举之前的几个月里,股票(货币市场的资金净流入)出现了明显的下降,而这一趋势在中期选举之后急剧逆转。

-图2- 股票和货币市场的基金流动

进一步分析

1. 个股层面

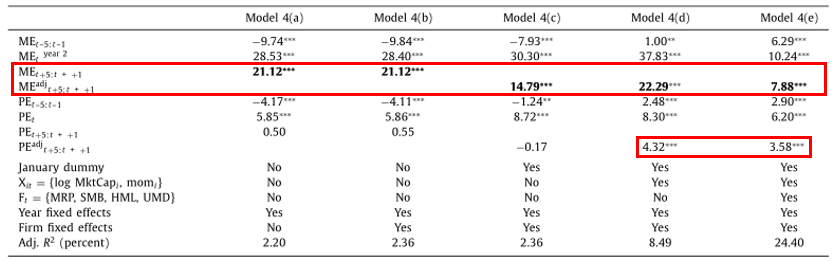

之前的回归结果都说明了中期选举后综合股票指数的溢价明显更高。为了解决整体市场可能会掩盖大量与个股相关的重要截面信息的问题,文章将先前的分析扩展到个股,利用以下模型进行回归分析:

其中,rt,i代表股票i在第t个月超过无风险利率的收益。αi和δt分别表示公司和年份固定效应。其余变量的含义不变。

表4的结果显示,从个股层面来看,中期选举后依然会导致股票溢价显著为正。而总统选举后的股票溢价尽管存在,但是比中期选举后股票溢价少得多。

-表4- 中期选举对个股溢价的影响

2. 不确定性和风险规避

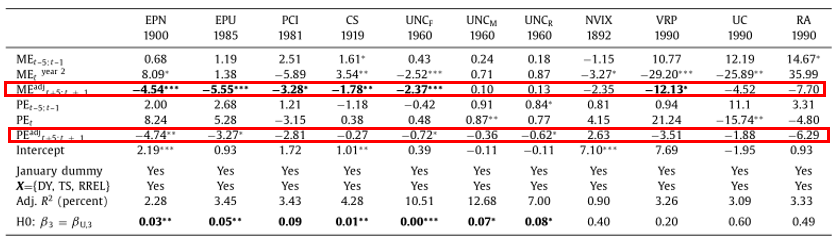

文章假设随着政策不确定性的消除,股票价格会在中期选举后的几个月内上涨。文章分别使用Baker et al.(2016)的两个经济政策不确定性指数、Azzimonti(2018)的党派冲突指数、Manela and Moreira(2017)的新闻隐含波动率指数和Bekaert et al.(2013)的不确定性和风险厌恶指数作为政治不确定性的度量指标,并利用以下模型进行检验:

结果如表5所示。中期选举过后,当不确定性显著下降时股票溢价急剧上升。在11个不确定性指标中有9个是负的,其中有6个是显著的。同样在总统选举后的几个月,股票溢价在大多数不确定性上也显示出下降,但只有其中4个指标是显著的。也就是说,中期选举后几个月,随着政治不确定性减小,从而降低了贴现率,进而提高了股票溢价。

-表5- 中期选举和总统选举前后的不确定性

3.中期选举、总统选举和政党

中期选举后,股票溢价上升(以及随后的不确定性下降)表明,它们与政治进程有关,特别是与选举过程代表的上市股票投资者拥有既得利益和特殊利益的游戏规则发生剧烈变化的风险有关。因此,文章研究了中期选举后较高的股票溢价和较低的不确定性是否取决于控制白宫的民主党以及控制国会的共党。

结果如表6所示。中期选举后,民主党执政的白宫平均股票溢价为15.88%,共和党执政的白宫的股票溢价为14.42%,两党之间的差距在统计上不会太大,说明股票溢价与当权的政党没有太大关联。

-表6- 白宫和国会的影响

4. 真实的经济效应

政治不确定性的变化对未来投资机会的影响应在可观察经济变量的时间序列中表现出来。利率本身经常被认为是投资机会集的代表。此外,经济变化可能会影响预期的企业现金流,进而影响股价。

因此,文章分析了在中期选举后的几个月里,随着不确定性得到解决,政治前景变得更加明朗,是否有证据表明,美国经济会对实体经济产生积极影响。通过一系列广泛的实体经济指标来确认经济渠道效应,并考察其在联邦选举期间的动态。从1947年到2015年,在中期选举(总统选举)之后的两个季度,实际GDP年平均增长率为3.92%(3.00%)。此外,有证据表明,私营企业(政府部门)在中期选举后的两个季度每年增加5.52%(2.00%)的支出,但在总统选举后的同一时期,他们减少了2.20%(0.20%)的支出。

研究结论

文章研究了中期选举在资产定价中的重要性。结果发现,中期选举会显著提高资产价格。在中期之后的几个月里,股票溢价、共同基金流量和实际投资增长率明显更高,而国债溢价则更低;同时,中期选举还会影响投资者的资金流向。通过以共同基金为研究对象发现,中期选举前几个月,资金由股票型基金流向货币型基金。而中期选举后几个月,资金由货币型基金流向股票型基金;进一步运用政治不确定性进行度量后,发现中期选举后几个月,政治不确定性减小,从而降低了贴现率,提高了资产价格。

Abstract

This study attests to the important role of US midterm elections in asset pricing, even more important than presidential elections. In months following the midterms, equity premiums, mutual fund flows, and real investment growth rates are significantly higher and Treasury premiums are lower. This is consistent with theoretical models relating higher asset prices to lower future discount rates when post-election political uncertainty decreases. The results are robust to different measures of uncertainty. Also, market betas relate positively to the cross section of average returns in post-midterm months, but the relation is flat in other months.