论文标题:Implicit Government Guarantees and Credit Ratings

中文标题:隐式政府担保和信用评级

原文来源:Yi Dong, Qiannan Hou, Chenkai Ni. 2021. "Implicit Government Guarantees and Credit Ratings." Journal of Corporate Finance, 69: 102046.

供稿:陈谦

封面图片来源:Pexels

编者按

文章利用我国首次国有企业债券违约案例,分析了隐性政府担保对信用评级的影响。首先,通过揭示信用评级与发行人规模、员工数量和纳税之间的正相关关系,验证了“太大而不能倒闭”的效应。其次,通过揭示信用评级与债券发行人的政府持股、是否国有企业和是否中央国有企业的指标之间的正相关关系,验证了“政府链接”效应。进一步分析表明,在第一次国有企业违约后,两种效应下隐性政府担保对信用评级的影响都有所减弱。延伸到债券收益率差的分析,文章发现违约事件发生后债券定价更依赖于信用评级,这与债券投资者对隐性政府担保的信心减弱而更看重信用评级的观点相一致。

研究背景

隐性政府担保是指有政治关系的公司在遇到财务困难时更有可能得到救助的现象(Faccio et al.,2006)。信用评级是指评级机构将发行人公开或私有的信用质量信息汇总为单一指标,用以减少投资者面临的信息不对称性从而促进发行人的债务融资(Badoer et al.,2019)。虽然隐性政府担保在学术界和从业者中都得到了广泛的认可,但关于信用评级机构如何看待这种担保的实证证据却很少。

了解评级机构如何考虑隐型政府担保所包含的信息,对于依赖评级报告的决策者来说至关重要。因此,文章希望能探究隐性政府担保在信用评级中的作用,并从以下几点切入:(1)隐性政府担保产生的性质和原因;(2)信用评级中是否包含了隐性政府担保信息;(3)先前被认为享有隐性政府担保的主体发生债券违约,是否暗示了政府在未来不愿意救助债券发行人。

文章的理论贡献在于(1)补充了信用评级相关文献,特别是信用评级的提升途径;(2)补充了政府救助政策的相关文献,证明了政府可以不向国有企业提供救助,削弱了债券市场对隐性政府担保的考虑;(3)补充了国有制相关文献,有助于解释国有企业效率较低的原因--即隐型政府担保扭曲了它们的债务融资。

假说提出

1.隐性政府担保的产生原因

(1)“太大而不能倒闭”效应

大型金融机构在陷入金融困境时,将获得一定的政府救助(Strahan ,2013)。根据Kornai(1986)的“预算软约束”理论,政府提供救助的目的在于为具有政治或社会目标的公司提供支持,从而维持足够的就业机会。另一方面,Wang et al.(2014)发现中国地方政府会向缴纳更多税款的企业提供更多支持,因为税收是财政收入的主要来源。文章推断,政府官员为了实现其政治目标,更有可能向公司规模大、提供就业机会多以及缴纳税额高的企业提供隐型政府担保。

假设1a:信用评级与公司规模、员工数量和纳税额呈正相关。

(2)“政府链接”效应

国有企业更有可能获得政府救助,因为它们与政府官员有联系,与地方/中央政府有关系,或者它们的最终控股股东是政府本身。现有文献研究结果发现,由于“困难时期”的政府支持,拥有更大国家所有权的公司表现出较低的信用风险(Li,2005;Borisova and Megginson,2011;Borisova et al.,2015)。此外,国有企业或中央国有企业享有更优惠的信贷(Maskin and Xu,2001;Lu et al.,2015;Wang et al.,2016;Cong et al.,2019)。

假设1b:国有企业(比非国有企业)、中央国有企业(比非国有企业和本地国有企业)和拥有更高国家所有权的公司的信用评级更高。

2.天威债券违约事件的冲击

Jin et al.(2020)通过检验债券价格反应,观察到天威违约事件给中国国有企业的债券价值带来了重大损失,这证明天威违约向债券市场发出了一个信号,即政府救助的可能性将会降低。基于理性的期望,违约事件发生后评级机构会降低对隐性政府担保的重视。结合上述“太大而不能倒闭”效应和“政府链接”效应,文章预测,在天威违约事件发生后,这两种效应对信用评级的影响将会减弱。

假设2:在第一次国有企业违约后,信用评级与企业规模之间的正相关关系,以及信用评级与国家所有权之间的正相关关系被削弱。

3.信用评级的重要性

Jiang and Parker(2019)表明,国内外信用评级都显著影响了中国公司债券的收益率利差。评级机构处理的信息可以大致分为现有的公开信息和非公开信息(Jorion et al,2005;Bonsall et al,2017)。隐性政府担保所含的信息,例如公司规模、员工数量、所缴纳的税款和国家所有权等,可以被公开观察到。随着天威违约事件后隐性政府担保的作用减弱,信用评级中的非公开信息对债券定价应该变得更加重要。如果这一推断成立,信用评级和公司债券收益率之间的关联将更加显著。

假设3:在第一次国有企业违约事件后,债券收益率差与信用评级之间的负相关变得更加显著。

研究设计

1.样本选择和数据来源

考虑到2008-2009年全球金融危机引发的市场动荡以及中国4万亿元财政应对计划引起的政策不稳定,文章选取2010-2018年中国A股上市公司的3993次债券发行,包括公司债券、企业债券、中期票据和短期票据。在排除金融业、变量值缺失样本外,文章还删除了天威违约事件发生当年发行的债券样本以及短期债券样本,最终得到1730次债券发行。数据来源于WIND。

2.模型与方法

(1)隐性政府担保与信用评级之间的关联

为了评估隐型政府担保和信用评级之间的关联,即验证假设1a和假设1b,文章分别建立以下模型:

其中,Rating代表信用评级,从招股说明书中获取数据并转换,最低评级A+对应数值1,AA对应数值2,以此递增。在检验“太大而不能倒闭”效应的第一个方程中,隐性政府担保的代理变量为Size(1加上一财政年度末总资产的自然对数)、Employee(1加员工数量的自然对数)和Tax(1加上一财政年度税款的自然对数)。在检验“政府链接”效应的第二个方程中,隐性政府担保的代理变量为GovShare(上一财政年度末发行人十大政府股东持股比例的合计值),CSOE(虚拟变量,上一财政年度末发行人的最终控股股东为中央政府机构,即发行人为央企,则为1,否则为0),SOE(虚拟变量,上一财政年度末发行人的最终控股股东为政府机构,即发行人为国企,则为1,否则为0)。

(2)天威违约对隐性政府担保与信用评级关联的影响

为了评估天威违约事件对隐性政府担保与信用评级关联的影响,即验证假设2,文章建立以下模型:

其中,Post为虚拟变量,天威违约事件发生后等于1,否则为0。Post*Implicit Guarantee交互项系数反映了信用评级与隐性政府担保之间关联的变化。

(3)天威违约对信用评级与债券收益率之间关联的影响

为了评估天威违约事件对信用评级与债券收益率之间关联的影响,即验证假设3,文章建立以下模型:

其中,Yield Spread表示债券发行收益率与具有相同期限的国债收益率的差值,交互项 Post*Rating的系数反映了收益率差与信用评级之间关联的变化。文章预测a1为负值,即评级越低,收益率差也越低;预测a2为负值,即在中国首次国有企业违约后,信用评级和收益率差之间存在更明显的负相关。

实证结果

1.隐性政府担保和信用评级

(1)“太大而不能倒闭”效应

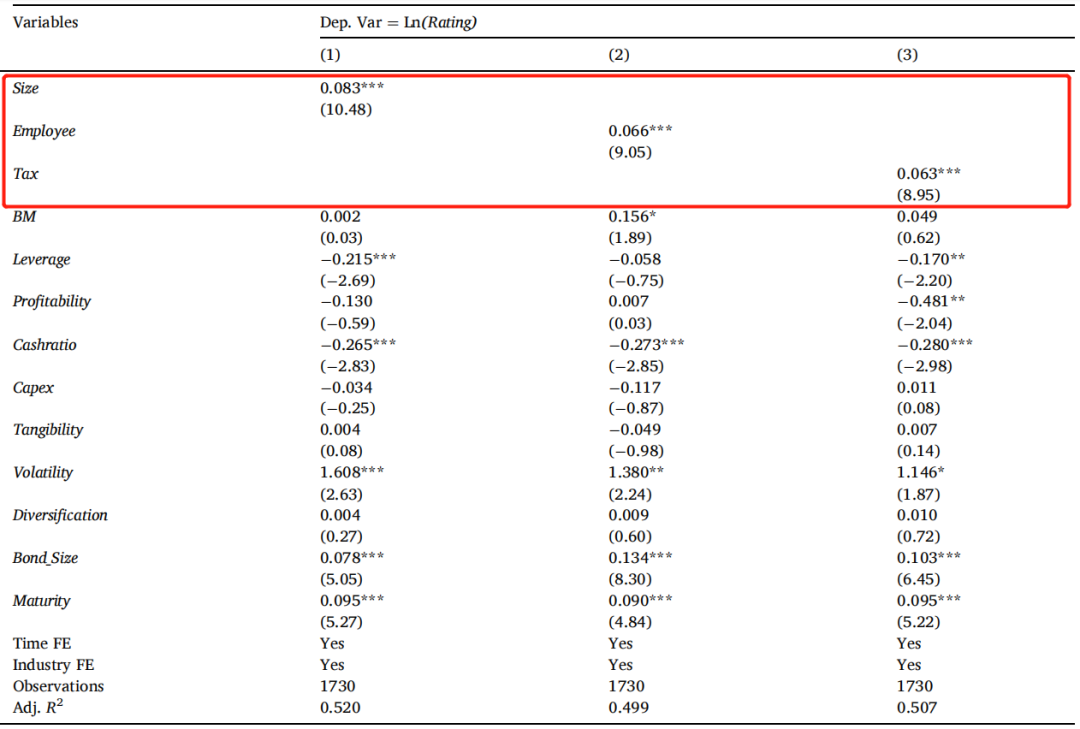

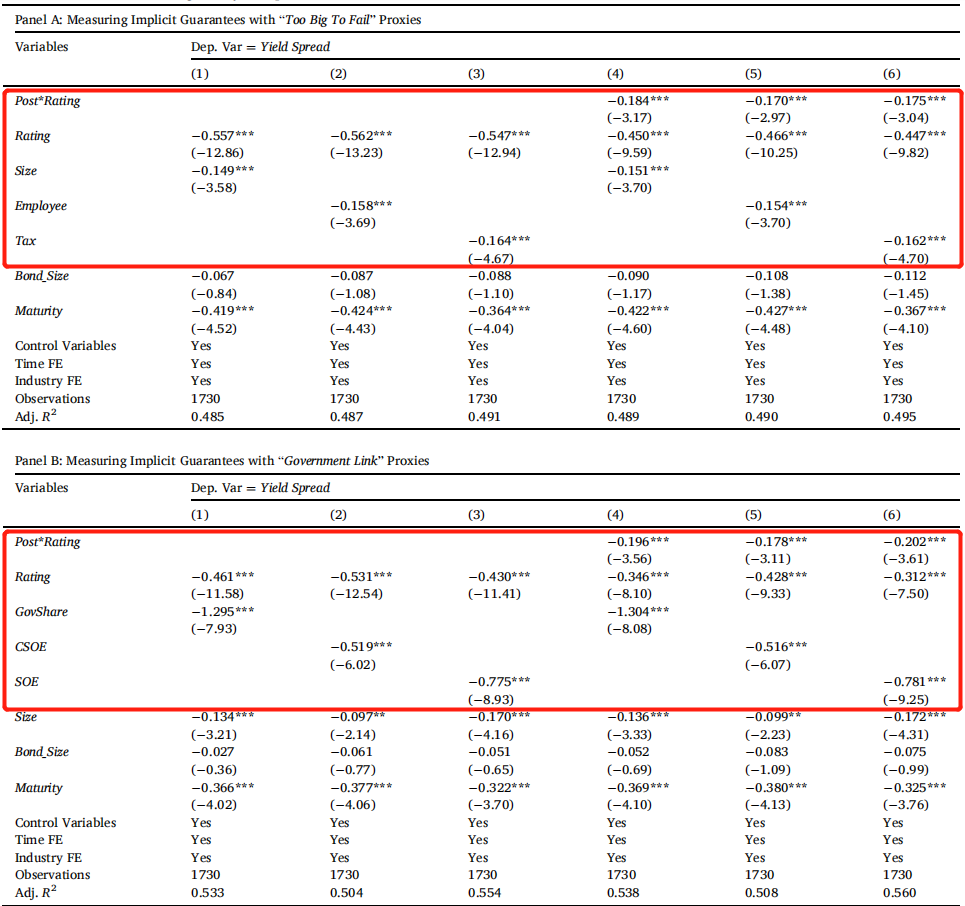

模型1.1的回归结果如表1所示。第(1)列中,变量Size的回归系数为0.083且十分显著,表明在其他条件下,较大的公司有更高的信用评级。同样的,第二列和第三列正且显著的回归系数分别表明员工数量越多(Employee)、缴纳税款越多(Tax)的公司有更高的信用评级。总的来说,实证结果支持假设1a,即通过“太大而不能倒”效应形成隐性政府担保的企业在发行债券时会获得更高的信用评级。

-表1- “太大而不能倒闭”效应下的隐型政府担保

(2)“政府链接”效应

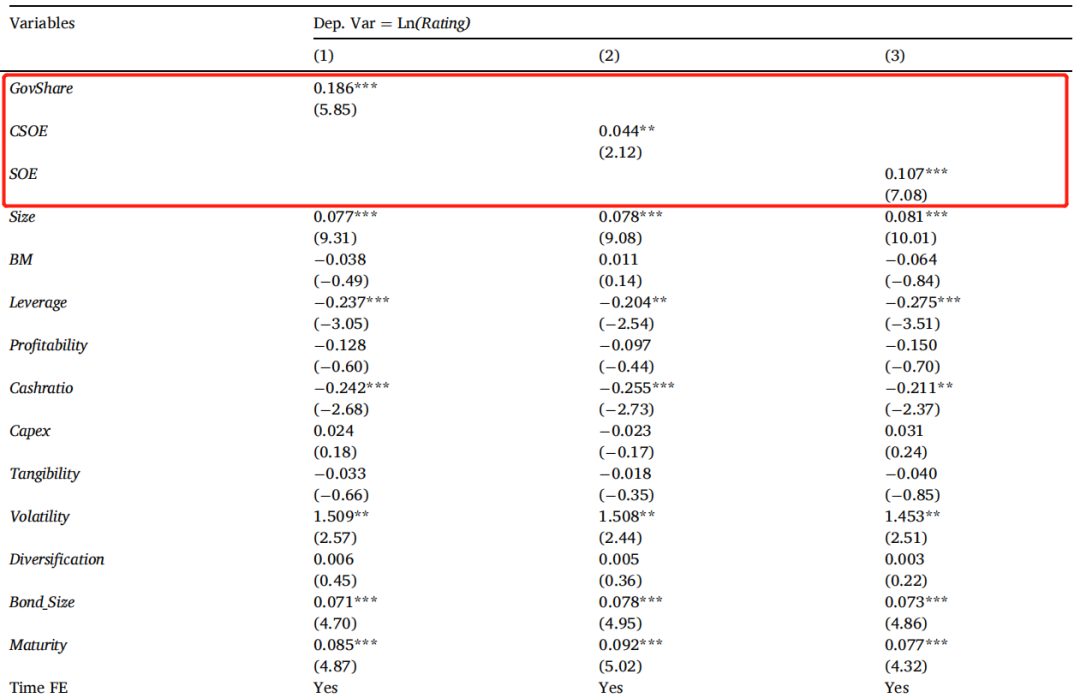

为了验证假设1b,模型1.2的回归结果如表2所示。第(1)列中,变量GovShare的回归系数为0.186且十分显著,表明在其他条件下,政府所有权较高的公司发行债券的信用评级较高。同样的,第二列和第三列正且显著的回归系数表明国有企业发行债券的信用评级更高,其中中央国有企业的回归系数显示为0.044,国有企业显示为0.107。总的来说,实证结果支持假设1b,即通过国有制与政府有联系而形成隐性政府担保的企业在发行债券时会获得更高的信用评级。

-表2- “政府链接”效应下的隐型政府担保

2.天威违约、隐性担保和信用评级

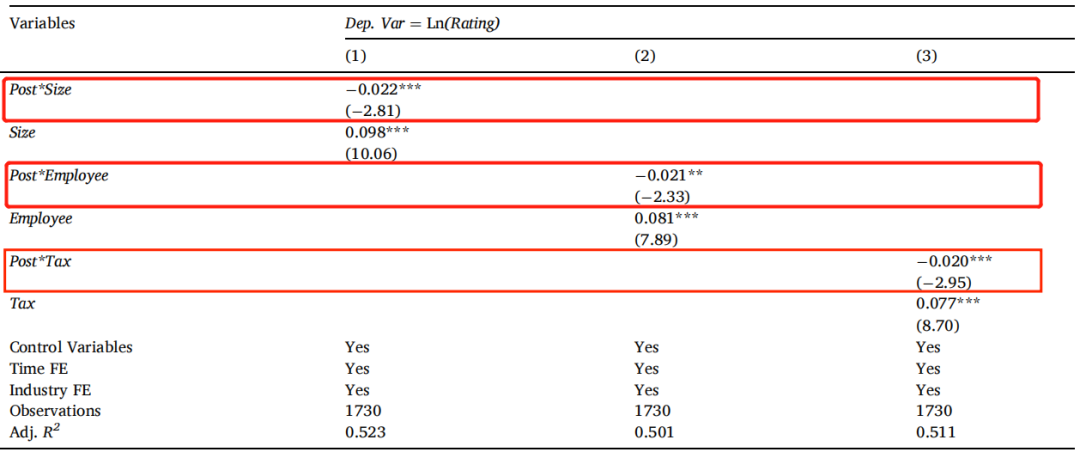

根据假设2,在中国第一次国有企业违约后,隐性政府担保在影响信用评级方面的作用变得减弱。模型2.1依据“太大而不能倒闭”效应对假设2进行检验,回归结果如表3所示。第(1)列中Post*Size的回归系数负且显著,这与天威违约事件发生后,企业规模与信用评级之间的正相关关系减弱的观点相一致。第(2)(3)列中Post*Employee与Post*Tax的回归系数同样负且显著,进一步表明天威违约事件发生后,通过“大而不能倒闭”效应产生的隐型政府担保与信用评级之间的正相关关系减弱。

-表3- “太大而不能倒闭”效应下的隐型政府担保

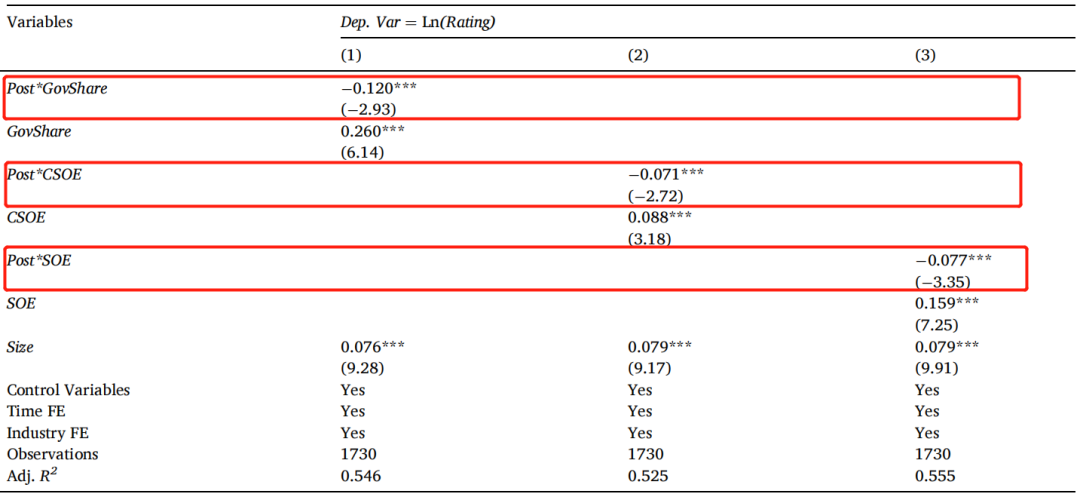

接下来,模型2.2依据“政府链接”效应对假设2进行检验,回归结果如表4所示。如前,回归系数为负且显著表明天威违约事件发生后,通过“政府链接”效应产生的隐型政府担保与信用评级之间的正相关关系减弱。

-表4- “政府链接”效应下的隐型政府担保

3.隐性担保、信用评级和债券定价

前述内容证明在中国第一次国有企业违约后评级机构对隐型政府担保的考虑程度有所降低,但信用评级如何影响债券定价尚不明确。假设3认为,由于隐性政府担保所含的公开信息的重要性减弱,信用评级中包含的非公开信息的重要性就会相对提高,对债券定价的影响也会更大。为了验证了这个假设,文章将两种效应下的隐型政府担保代理变量逐一作为控制变量,用模型3进行回归,结果如表5所示。Panel A和Panel B前三列未加入交互项,回归系数为负且显著,表明信用评级包含的信息不仅反映了隐型政府担保,还反映了债券如何定价。Panel A和Panel B后三列加入交互项,交互项回归系数均为负且显著,表明在天威违约事件发生后,信用评级与债券如何定价的关系增强。总的来说,表5中的实证结果支持了这样的观点,即由于天威违约事件削弱了人们感知到的隐性政府担保,与违约发生前相比, 债券定价在违约发生后将会更多地依赖于信用评级。

-表5- 债券定价与信用评级

4.其他分析

(1)天威违约事件的有效性和外生性

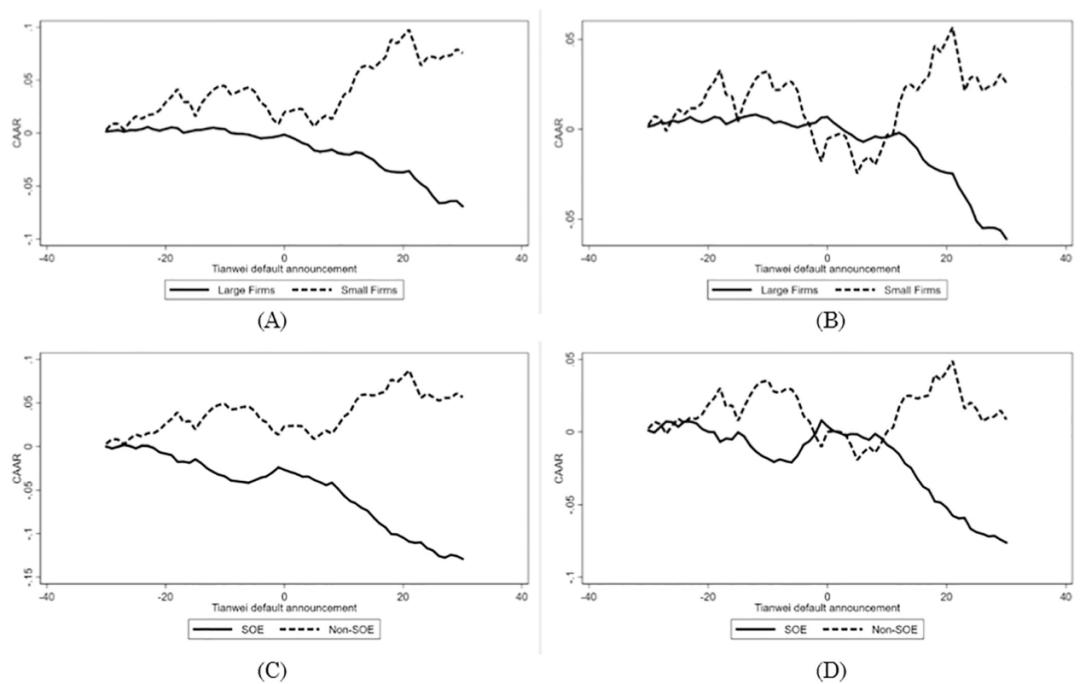

由于可能存在其他并发事件也会导致信贷风险,文章选择从股票市场获取证据。一方面,预测股价反应在概念上是合理的。随着隐性政府担保的丧失,股权投资者的剩余债权也会受到侵蚀,从而导致股价下跌。在天威违约后,陷入财务困境的公司获得政府支持的可能性较小,从而导致股权投资者的剩余债权减少。另一方面,股票市场对信息的反应相对有效,一个有效和外生的事件将立即引起强烈的股价反应。文章绘制了事件发生日[-30,30]窗口内大公司和小公司(见图1面板A和面板B,面板A和面板B分别采用不同的累计异常回报衡量指标)、国企和非国企(见图1面板C和面板D,面板C和面板D分别采用不同的累计异常回报衡量指标)的股价变化图,发现大公司的股价相对于小公司、国企股价相对于非国企会立即出现大幅下跌。尽管不可能完全排除并发事件的存在,但这在一定程度上反映了天威违约事件的有效性和外生性。

-图1- 天威违约事件发生前后股票价格变化

(2)债券特征的影响

在天威违约事件后,债券特征变化也可能导致信用评级与隐性政府担保代理之间的关联发生变化。例如,如果债券发行设计了更多保护债券持有人利益的条款,信用评级可能会提高。为了解决这一问题,文章对比了不同债券特征,针对债券中的保护条款构建了一个变量 Protection Clause,它等于债券发行时所含保护条款的数量。t检验结果表明,在天威违约事件后,债券到期日缩短,债券持有人保护条款增加。这两项变化都支持这样一种观点,即在事件发生后,风险规避会促使投资者更喜欢期限较短、保护条款更多的债券。此外,文章通过控制债券发行特征重新进行回归分析,结果显示,关于隐性担保和信用评级之间的关联以及天威违约对这种关联的影响的推论保持不变。

(3)有序概率回归

信用评级研究的另一种方法是采用评级的基本值,并执行有序概率回归。文章采用有序概率回归,重新进行回归分析,结果与OLS回归的结果相似。

(4)公司固定效应

前述主要分析包含了年度和行业的固定效应,不包含公司固定效应,因此文章额外进行了公司固定效应分析。“大到不能倒闭”效应下信用评级和隐型政府担保之间的关联减弱但在很大程度上仍然成立,较弱的结果是合理的 ,因为公司的基本属性在时间序列中没有发生显著变化。“政府链接”效应下信用评级和隐型政府担保之间没有显著的关联,这是因为国有持股比例这一指标每年很少发生变化。在天威违约事件后,信用评级和隐性政府担保之间的关联减弱仍然成立且具有统计学意义。

(5)第三方担保的影响

第三方担保可以提高发行人信誉,在一定程度上会混淆信用评级与隐型政府担保之间的关系。文章选取获得第三方担保的103次债券发行进行额外分析,发现获得独立第三方担保的债券的确会拥有较高的信用评级。为了解决这一问题,文章构建了一个虚拟指标。若债券发行获得第三方独立担保,则该虚拟变量等于1,否则为0。重新回归的结果在总体上仍证实了文章的主要发现。

(6)国有企业与非国有企业的匹配样本分析

由于国有企业和非国有企业可能会有根本上的不同,文章使用logit模型来估计债券发行人成为国有企业的可能性,然后将每个SOE样本与具有最接近倾向评分的非SOE样本进行匹配,得到了682个匹配样本。重新回归分析后,结果与之前的推断相一致,即国有企业比非国有企业表现出更高的信用评级,这种影响在天威违约事件后被减弱。

研究结论

首先,文章提出了隐性政府担保产生的两个原因,即“太大而不能倒闭”效应和“政府链接”效应,实证结果证实了这两种效应。其次,文章利用天威违约事件进一步研究了隐性政府担保和信用评级之间的关系,发现在天威违约事件发生后,评级机构在确定债券发行的信用评级时,减少了对隐型政府担保的考虑。最后,文章发现,在违约事件发生后债券定价对信用评级的依赖性增强--收益率差和信用评级之间的负相关性变得更加明显。这一结果表明,由于隐性政府担保所含的公开信息的重要性减弱,信用评级中包含的非公开信息的重要性就会相对提高,对债券定价的影响也会更大。更重要的是,文章表明,国有企业的首次违约向债券市场传达了一个可信的信号,即政府不一定会救助拥有隐型政府担保的债券发行人,这一发现补充了政府救助政策的相关文献。

Abstract

Exploiting the first default of a state-owned enterprise (SOE) in China, we analyze the role of implicit government guarantees in credit ratings. We consider two causes of implicit government guarantees. First, we suggest a “too big to fail” effect by revealing positive associations between credit ratings and issuer size, number of employees and taxes paid. Second, we propose a “government link” effect by showing positive associations between credit ratings and an issuer's state ownership, indicators for SOEs and central SOEs. Importantly, after the first SOE default, both dimensions of implicit government guarantees are weakened when explaining credit rating variations. Extending to analyses of yield spreads, we find that debt pricing relies more on credit ratings after the default event, consistent with bond investors weighing credit ratings more with weakened beliefs in implicit government guarantees. Collectively, our study proposes two dimensions of implicit government guarantees in credit ratings and shows how the initial SOE default significantly changes the role of such guarantees in credit ratings.