论文标题:Taxes and Corporate Policies: Evidence from a Quasi Natural Experiment

中文标题:税收和公司政策:来自准自然实验的证据

原文来源:Craig Doidge, Alexander Dyck.2015. "Taxes and Corporate Policies: Evidence from a Quasi Natural Experiment." The Journal of Finance, 70(1):45-89.

供稿:鲁睿晗

封面图片来源:Pexels

编者按

文章通过一组发生在加拿大上市公司的一个意外公告(Tax Fairness Plan)作为准自然实验,为税收变革会对公司政策产生重大影响提供了证据。该公告导致公司价值剧烈下跌,提前的税盾准备为公司抵消了部分亏损,平均而言使有准备的公司比其他类型公司价值高出4.6%。此外,公司调整杠杆、支出、现金持有和投资,以应对不断变化的税收刺激。总而言之,文章的事件研究和时间序列证据支持了税收对公司决策有重大影响的观点。

研究背景与理论分析

公司政策和税收激励之间是如何相互影响的。管理层会根据税收政策的变化进而做出重大公司政策变更吗?现有研究大量的文献涉及税收和公司政策。而Fama(2011)认为该领域面临的最大挑战是支持的证据较少。例如,税收如何作用到公司的融资策略和金融方案决策。Myers et al. (1998) 则持怀疑态度,认为税收对公司策略的影响没那么关键。这个领域面临的挑战主要就是税收的影响很难以界定,因为一般税收政策的改动不是很显著,或者难以将其从其他纷繁复杂的政策带来的经济效应中独立出来分析。

加拿大政府在2006年10月31日证劵市场休市后公布了一项税收公平计划(TFP),该计划也被非正式地称为“万圣节大屠杀”,因为它发生在2006年10月31日市场关闭之后。在TFP之前,采用收入信托结构的公司可以避免支付几乎所有的公司税,同时保留公司结构的优势。而在TFP公布后,政策规定向所有新成立信托机构的所得税开征和普通公司一样的税率,而现有信托则获准有四年的过渡期。因此,收入信托结构公司的税收优势在该政策开始实施后将不复存在。

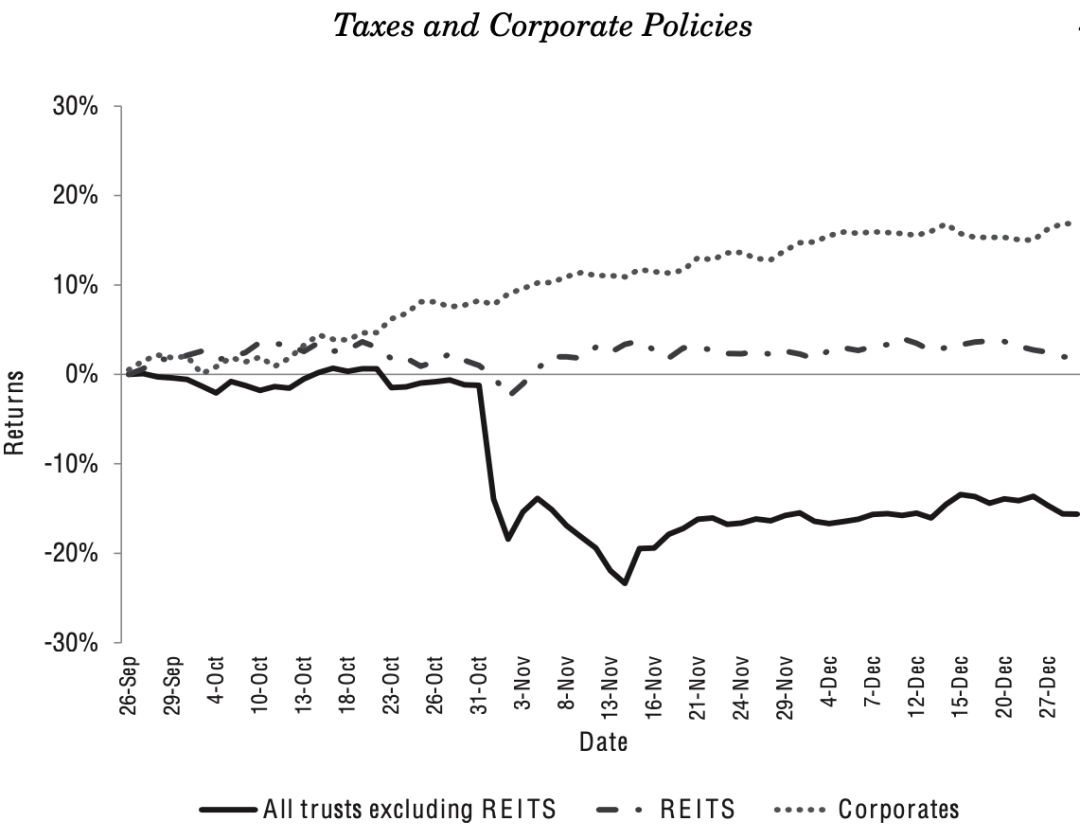

-图1- 2006年10月31日前后不同公司类别的市场回报反应

重要的是,TFP没有包含任何其他重大改革或有关信托的信息,甚至违背了当初新当选的保守党政府在大选中关于对信托公司征税的计划做出的关键承诺,这也看出这项政策的突如其来,对投资市场造成了很大的冲击。图1反映了10月31日前25天至后40天的窗口期中信托公司(除去房地产信托)、房地产信托和全体公司三种类别的累积异常收益,其中,信托公司的影响十分明显,短期出现了断崖式下跌,随后才逐渐稳定下来。这不禁使人思考,这背后的原因是什么?

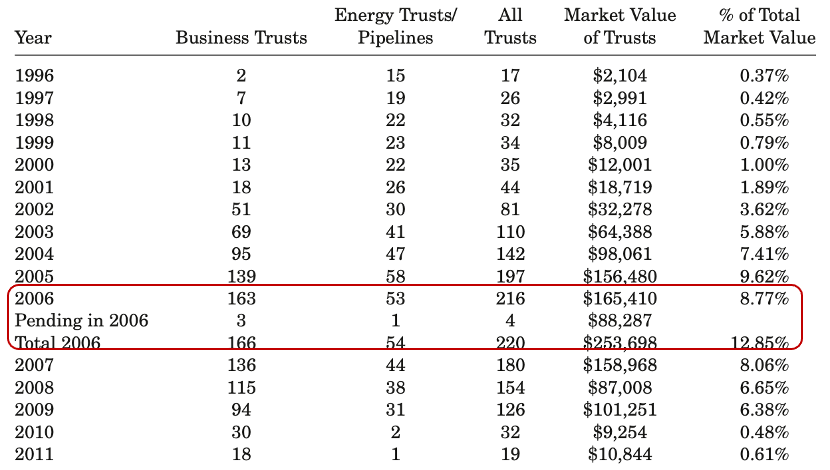

-表1- 不同类别公司从1996年至2011年的发展状况

可能仍旧有人会怀疑这次TFP公告的特殊性。文章就从另一个角度交代了TFP产生的深远影响。通过收集整理证券市场信息,文章发现信托机构自衍生以来一直呈良好的发展态势,从1996年的2家发展到2006年的163家(还有3家已经公告转型为信托),市场份额占比从0.37%上升至12.85%。但是自2007开始,这种形势突然终止,信托公司开始走下坡路,如表1所示。基于此,文章研究所基于的税收政策变动(TFP)可以视为一次恰当的准自然实验,它不似之前研究的那般,税收政策的变动已经被市场提前预测识别了,也没有受到其他信息因素和政策因素的影响。

收入信托结构允许公司所有者保留公司形式的许多非税收优势,即以有限责任进入公开资本市场,同时避免负面的税收后果。通过将有限合伙企业的税收利益与上市公司的利益相结合,信托结构类似于房地产投资信托(REITs)和美国使用的有限合伙企业主结构。然而,不同之处在于信托结构适用于广泛的行业。信托的主要特点是,赚取的收入一般无须缴纳公司所得税,因为就税收而言,信托被视为流通实体。收入信托结构取消了公司税中未合并的部分,从而减少了投资者支付的税款总额。

因此,文章是能够为研究经济市场上税盾作用、公司价值、公司行为等要素之间的相互关系提供证据支持并做出显著贡献的。

研究设计

1.数据来源和样本

文章收集了2001年至2011年所有加拿大上市公司层面的股票市场数据,有关股票回报、市值、交易量(来自Datastream)、公司特征(来自Worldscope)以及证券发行和并购(来自SDC)的数据。使用Fama-French 49行业分类计划来定义行业。虽然该研究的重点是那些从普通公司状态转变为信托状态的公司,但文章也涵盖从未作为信托组织以提供基准和控制时间效应的公司。

2.变量设置

主要的自变量是一个虚拟变量,如果一家公司在给定年份以信托形式组织,则该虚拟变量等于1(Trust dummy),此外,还使用了TFP公告虚拟变量(Post-TFP dummy)、税盾虚拟变量(Tax shield dummy)。因变量包括公司价值(Firm value)、价值下跌(Value drop)等反映公司价值波动的变量,杠杆(Leverage)、支出(Payout)、现金持有(Cash holdings)和投资(Investment)等描述公司政策行为的关键变量,以及收购标的(Target)、被收购(Acquired dummy)、收购者(Acquirer)等反映公司经济后果的变量。除上述指标外,文章还包括了许多公司层面和行业层面的控制变量。

实证分析

1.税收政策和公司价值

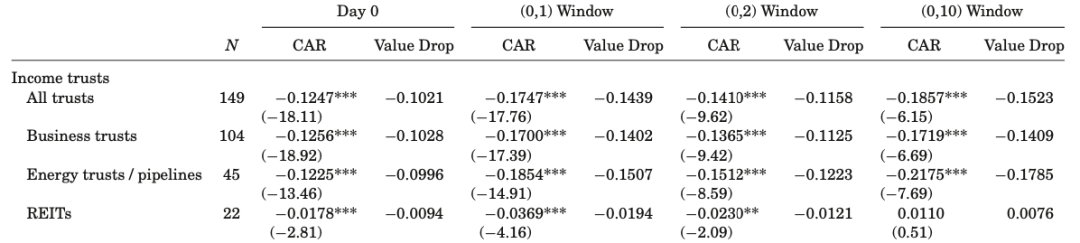

为了验证税收政策对公司价值产生的影响,作者使用回归模型估算2005年7月1日至2006年12月31日期间每个信托在TFP公告前后的异常回报(CAR),价值下跌(Value Drop)等于异常回报(CAR)乘以权益价值比(E/V),分为所有信托公司、商业信托、能源信托/管道、房地产投资信托分别进行(0,1)(0,2)(0,10)窗口期的T回归检验,结果如表2所示。包括商业信托和能源信托/管道在内,所有信托的价格反应都非常显著,在所有时段都达到了1%。到第10天,价值稳定下来,信托部门的价值下降了15.2%(股权价值下降了18.6%)。REITs的市场响应在(0,2)窗口内显著,但在随后的窗口内不显著。与异常量估计一致,不受TFP影响的REITs的价格反应表明(0,2)窗口是最短的合理检查窗口。在此期间,信托行业的价值下跌了11.6%(股权价值下跌了14.1%)。

-表2- TFP公告对累积异常收益和价值下跌的影响

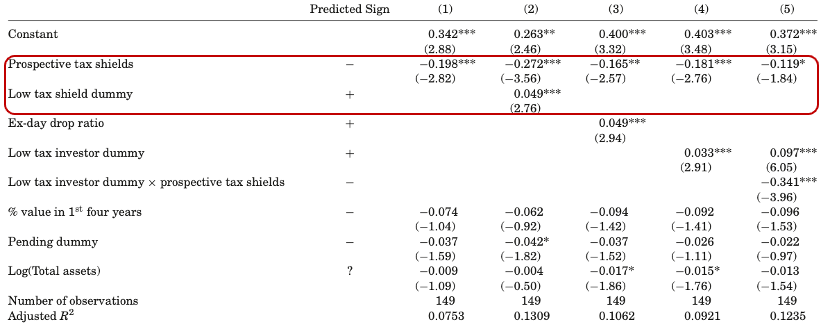

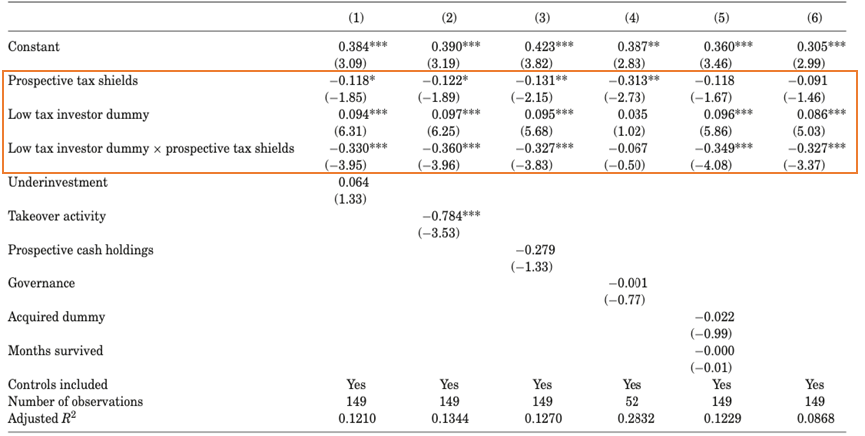

接下来,文章通过预期税盾(Prospective tax shields)作为主变量,随后加入低税盾虚拟变量(Low tax shield dummy)、离市日跌幅(Ex-day drop ratio)、低税投资者虚拟变量(Low tax investor dummy)、交乘(Low tax investor dummy* Prospective tax shields)等其他控制变量来反映公司政策对价值下跌的影响。如表3所示,实验(1)显示预期税盾系数为0.198,t统计量为2.82,表明预期税盾降低了税收的影响。实验(2)显示,税盾低的信托公司在此次事件中价值跌幅更大。实验(3)表明具有较低税收边际投资者的信托有较大的价值下降。实验(4)则使用低税投资者虚拟替代时,结果也是相似的。实验(5)在(4)的基础上加入了低税投资者虚拟变量和预期税盾的交乘,结果表明,如果边际投资者的个人税率较低,即边际投资者信托的个人所得税较低,则预期的税盾价值更高,税改对投资者的伤害更大,这一结果在对现有文献是有贡献的。

-表3- 公司政策(税盾)对价值下跌(Value Drop)的影响

2. 税收与公司政策变化

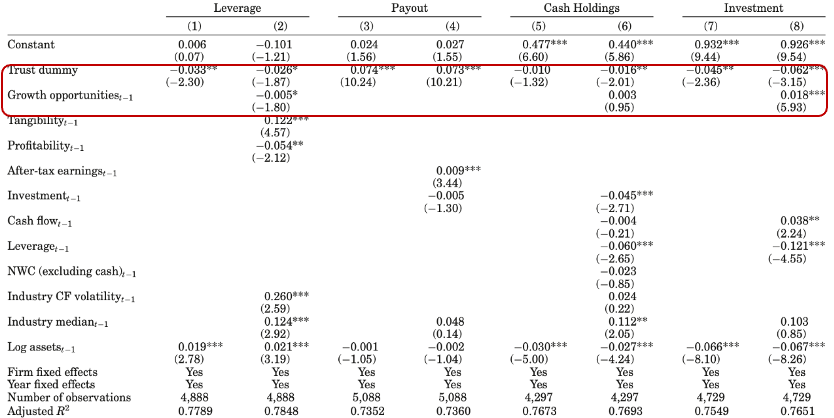

作者通过收集了2001年至2006年加拿大所有上市公司的数据,包括公司和信托。检验了在TFP前时期,当公司从公司状态转换到信任状态时公司政策的变化。有182家信托公司和774家公司拥有杠杆数据和完整的控制变量数据。因变量是考察的关键公司政策变量,即杠杆、支出、现金持有量和投资。自变量(Trust dummy)。则表示如果一家公司在某一年被组织成一家信托公司,则等于1的虚拟变量。

回归结果如表4所示,在TFP公告之前,信托公司倾向于维持杠杆比率(Leverage)在较低水平,这背后的缘由是信托公司因为能享受税收优惠政策,所以通过操纵杠杆来准备税盾的需求没有普通公司强烈。接着作者还做了公司支出水平(Payout)、现金持有(Cash holdings)、投资水平(Investment)等反映公司行为策略的回归,结果是变量Trust dummy在支出回归中为正且显著,在现金回归中为负但不显著(在回归(4)中通过增加控制变量后变显著了)。

-表4- 信托结构对公司政策层面的影响

这些结果表明,公司增加派息和减少现金持有量,以最大限度地节税后维持或者成为信托。比较有趣的是回归(7)和(8)中的投资(资本支出/滞后总资产)结果。考虑到信托公司的税收规定,用内部资金为投资融资的成本很高。因此,就外部融资成本而言,税收激励可能会阻碍信托投资。如果企业在转换到信托状态之前以最佳水平进行了投资,那么研究结果表明,它们在获得税收优惠的基本企业政策上做出了相当大的妥协。

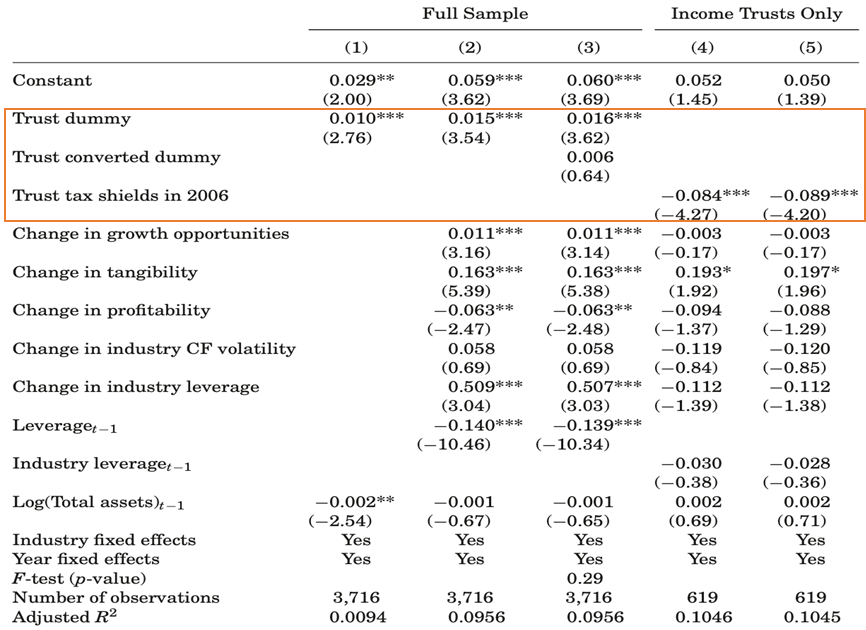

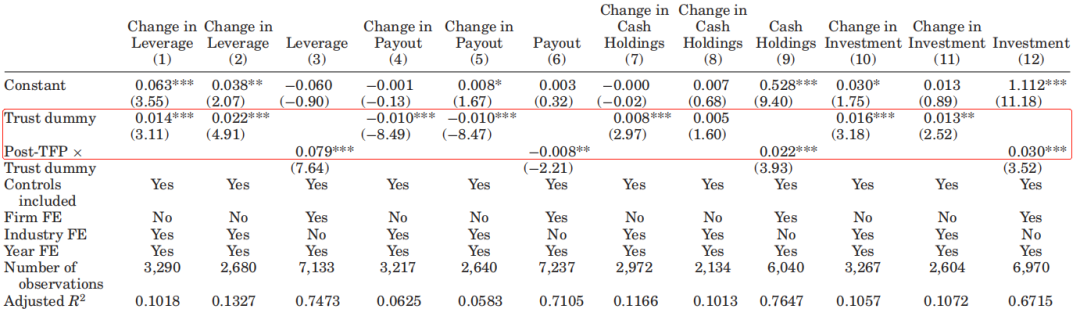

进一步的,以2006年信托公司和企业的杠杆水平为例,重点研究了TFP后杠杆水平的变化。结果如表5所示,由于TFP引起的税务状态变化与公司的杠杆变化息息相关。

-表5- 信托结构公司和税盾结构差异的信托公司的杠杆差异水平

模型(1)和(2)中关于Trust dummy的正显著系数表明,信托相对于公司增加了它们的杠杆。重点放在模型(2)上,Trust dummy上的系数是0.015,这意味着,在2007年至2010年的四年期间,信托累计增加的杠杆比公司多6个百分点,与2006年全部样本的平均杠杆20%相比大幅增加,该增加并非由于期内增加的信托总资产减少。这些结果表明,杠杆增加广泛发生,并不是由在过渡期结束前转换的信托推动的。

在模型(4)和(5)中,作者考察了样本信托中杠杆的变化。如果税收因素发挥了重要作用,那么在2006年拥有更多税盾的信托,其杠杆率的增幅应该会低于TFP公布之前的状态。为了检验这个猜想,从回归中剔除了Trust dummy,并加上了2006年每只信托的税盾水平。在模型(4)中,使用债务和非关税税盾,在模型(5)中仅使用债务税盾。由于滞后的信任杠杆与信托税盾变量高度相关,用同行业公司的中值替换了信任级别的滞后杠杆,税盾变量的负向和显著系数表明,2006年拥有更多税盾的信托增加的杠杆较少。总体而言,模型中的结果(4)和(5)提供了额外的证据来支持这样的结论,即税收效应驱动TFP之后的杠杆变化。

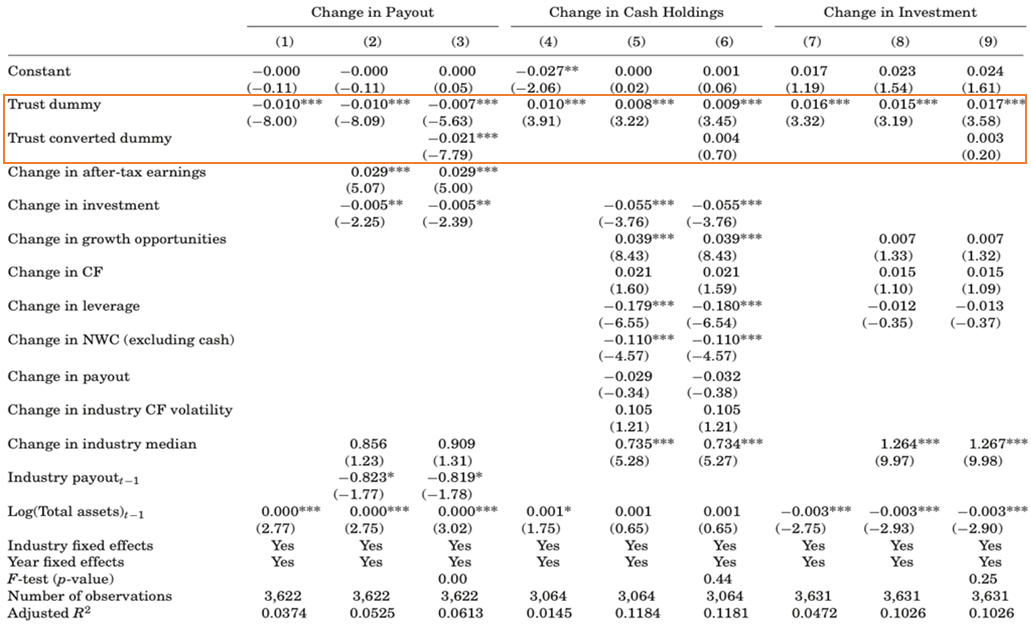

接下来作者检验了税收政策的变化对公司支付、现金持有量、投资的影响。如表6中的证据表明,在TFP之后,支出、现金持有量和投资发生了显著反向变化。说明公司愿意对这些政策作出实质性的适应性改变以获得税收优惠,但在税收优惠丧失时予以撤销。

-表6- TFP公告后信托公司的政策变动

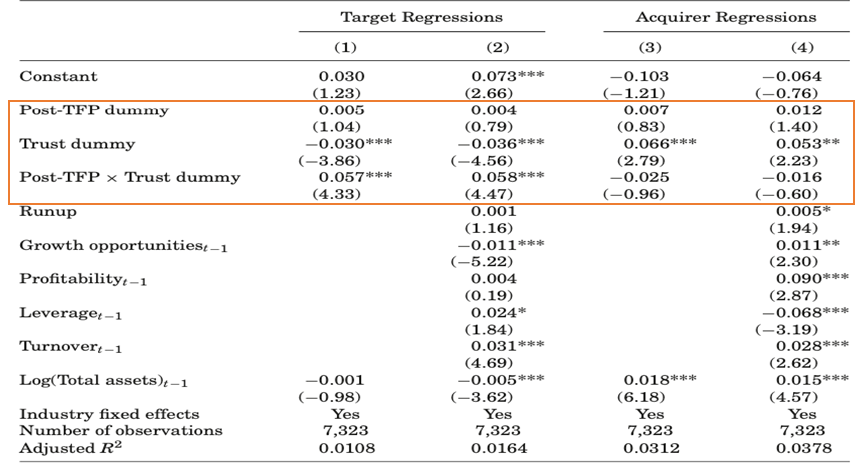

作者通过设置虚拟变量TFP公告、信托类别来聚焦关注公司后续经济表现。如表7研究结果所示,信托结构在TFP之前对收购起到阻碍作用,收购行为的发生主要是TFP之后组织形式改变和潜在更多税盾所导致的。大多数收购都发生在TFP之后的头两年,也就是信托估值最初急剧下降之后。在这两年中,从数量和价值上看,收购比公司转换更为重要。在TFP之前的时期,信托公司更有可能成为收购方,而在TFP之后的时期则不然。

-表7- 税改对公司收购行为的影响

3.稳健性检验

如表8所示,文章通过加入控制变量(投资变更和收购可能性)解决了变更投资的潜在定价的横截面差异、收购可能性的潜在定价中的横截面差异,(1)(2)结果依旧稳健。信托的治理可能不同于公司的治理,在这种情况下,TFP公告可能触发了对不同信托定价的治理变化的预期。作者首先使用了一个未来现金持有量的代理指标(基于企业行业中位数的预期现金持有量),其次使用一个综合治理指标(基于对股东权利、董事会组成、信息披露和持股的评估)来检验对治理变化定价的潜在差异和薪酬)处理这个问题,(3)(4)结果验证了之前的假设。接下来第(5)次,文章收集是否在TFP之后的四年内获得了信任的数据(已获得的哑元),以及信任放弃信任状态之前的月数(存活的月数) 解决了的控制变量不能充分捕捉跨信托的非税收差异的可能性。模型(6)使用权益价值变化(CAR)而不是(1)至(5)的价值下降(Value Drop)作为因变量,结果依旧稳健。

-表8- 稳健性(1)--公司策略与公司价值

进一步的检验如图9所示。作者为了验证税改对公司策略(分别是杠杆、支出、现金持有、投资)的影响,在对之前实验的样本数据进行了筛选(剔除金融行业)和控制(2007至2010的平衡面板数据),接着为了排除仍旧存在的内生性问题,在之前实验的基础上加入了交乘项进行DID回归,结果依旧稳健。

-表9- 稳健性(2)--公司策略与公司价值

总结

文章使用“准自然实验”来验证税收和公司政策之间的相互作用。税收公平计划(Tax Fairness Plan)取消了以往机制,基本上使得信托公司可以避免支付所有的公司税。这个意料之外的税收政策的巨大变化影响了加拿大上市公司的价值。进一步地围绕税收对公司策略的影响进行研究发现,公司会为了使自身能够符合新税收优惠的条件而对资本结构做出调整变化,比如通过将普通公司包装成信托公司,或者信托公司将自身的投资策略变更为低收益和高成本的,进而实现节税的目的。文章的发现为税收政策的变更会对公司策略产生影响提供了证据。

Abstract

We document important interactions between tax incentives and corporate policies using a “quasi natural experiment” provided by a surprise announcement that imposed corporate taxes on a group of Canadian publicly traded firms. The announcement caused a dramatic decrease in value. Prospective tax shields partially offset the losses, adding 4.6% to firm value on average, and vary with the tax status of the marginal investor. Further, firms adjust leverage, payout, cash holdings, and investment in response to changing tax incentives. Overall, the event study and time series evidence supports the view that taxes are important for corporate decision making.