论文标题:Political Corruption and Mergers and Acquisitions

中文标题:美国政治腐败与企业并购

原文来源:Nam H. Nguyen, Hieu V. Phan, Thuy Simpson.2020. “Political corruption and mergers and acquisitions”. Journal of Corporate Finance, 65(12):101765.

供稿:周聪

封面图片来源:Pexels

编者按

尽管已有研究表明腐败会降低企业流动性,增加资本支出或使企业偏离最优资本结构,但目前仍未有文献研究企业总部所在地政治腐败程度对其并购行为的影响。本文研究发现,企业总部所在地腐败程度越高时,企业发生并购的概率更高、更可能选择股票支付方式、并购溢价更高以及股东价值更低。

研究背景

美国作为世界超级大国,其政治腐败仍较为严峻。已有研究表明,宏观上,腐败不仅会降低税收收入、增加公共支出和负债、提高财务风险水平、还会削弱社会生产力、竞争力以及阻碍经济增长(Kauffman,2010);微观上,政治腐败会影响企业流动性、资本结构以及资本支出等(Campos et al.,1999;Fisman and Svensson,2007;Smith,2016)。目前有关政治腐败与并购的文献大多集中于国家层面腐败对跨国并购的影响,未有文献研究政治腐败对同一国家(例如,美国)企业兼并和收购(后文统一用并购指代)的影响。因此,为进一步探究政治腐败是否会影响企业并购活动,本文研究美国政治腐败对企业并购发生概率、并购支付方式选择、并购溢价、并购成功率以及股东价值的影响。

理论基础

参与腐败尽管能够使公司以及管理者受益,但也会威胁到管理者的职业生涯,使其名誉受损,甚至受到法律制裁。因此,文章认为,普通公司不会选择卷入到政治腐败中。此外,已有文献指出,面对政治腐败,企业倾向于将其流动资产用于长期投资以降低寻租威胁(Myers and Rajan,1998),会进行更多的短期债务融资(Fan et al.,2012)、调整资本结构(Smith,2016)等以保护资产免受政治侵占。这些研究表明。政治腐败不仅增加了官员寻租成本,也会迫使企业偏离其最优资产结构,进而产生间接成本。

基于此,文章认为,尽管并购会产生较大成本,但当总部位于腐败程度较为严重地区时,出于以下两个原因,公司还是倾向于选择并购。一方面,并购能够帮助公司将流动资产转换为较难被侵占的硬资产。另一方面,并购也可以帮助企业将资产从高腐败地区转移到低腐败地区,从而进一步保护企业资产免受政治侵占。此外,位于高腐败地区的公司也更不可能成为并购目标。而且,由于面对本地官员的寻租行为时,公司倾向于持有更少的现金并维持较高的债务比率(Caprio et al.,2011;Smith,2016),所以高腐败地区企业更可能使用股权并购而非现金并购。但是,若发生并购时,高腐败地区公司持有多余现金,那么它们更可能选择现金并购以降低被侵占风险。

由以上分析可知,政治腐败会提高企业经营成本并阻碍企业运营,文章预计高腐败地区企业需要支付更高的并购溢价以及更低的并购成功率,且当并购方所在地区腐败水平高于被并购方时,该关系更为显著。此外,由于腐败导致的直接和间接成本,文章也预计地区腐败水平会降低并购方股东价值。

研究设计

1.研究样本

本文研究区间为1986年至2014年。文章分别从Compustat数据库、证券价格研究中心(CRSP)数据库以及SDC铂金数据库获得了公司财务数据、股票价格和收益数据以及并购数据,并将并购数据与公司财务数据合并成全样本。参考已有文献,文章进一步排除了公用事业行业企业(SIG代码为4900-4999)、金融行业企业(SIG代码为6000-6999)以及并购交易价值在100万美元以下的样本。

2.变量定义

ACOR/District corruption:并购方总部所在地的腐败 案件数除以1000000。

Bid premium:并购价与并购公告日一周前目标方股价差异百分比。

Cash dummy:若并购完全由现金支付取1,否则取0。

Completion dummy:若并购完成取1,否则取0。

Stock dummy:若并购完全为股票支付则取1,否则取0。

TCOR:目标方总部所在地的腐败案件数除以1000000。

实证分析

1.政治腐败与企业并购

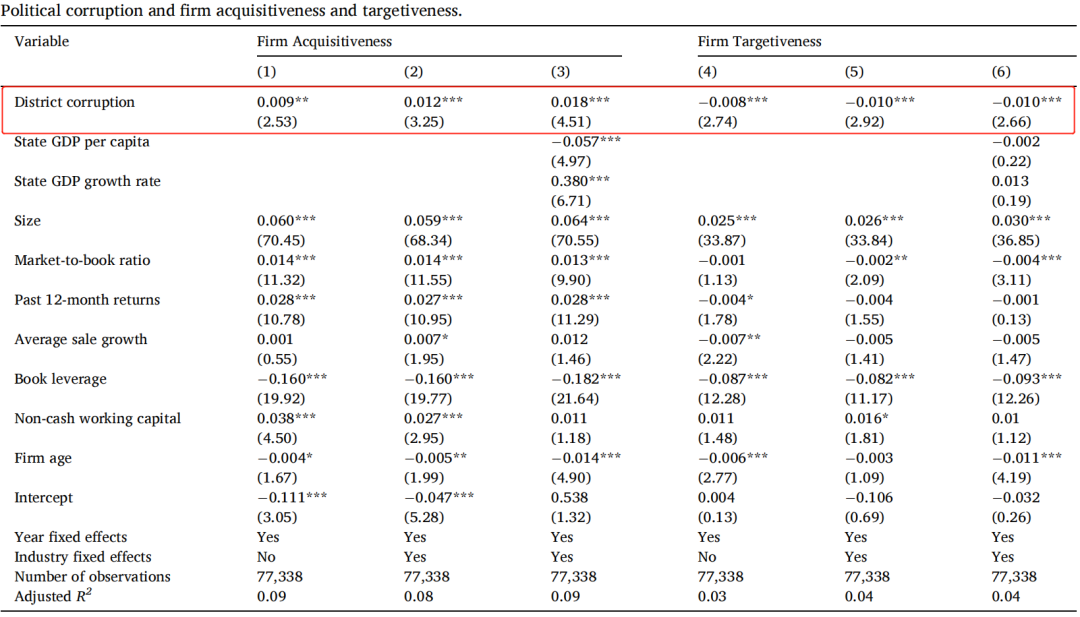

文章首先分析了政治腐败对企业并购发生概率的影响,回归结果如表1的列(1)-(3)所示。可以看出,地区腐败程度(District corruption)的系数显著为正,说明总部位于高腐败地区的公司更可能发生并购。此外,文章也检验了政治腐败对企业成为并购目标的影响,回归结果如表1列(4)-(6)所示。结果表明,位于高腐败地区的公司成为并购目标的概率更低。

-表1-政治腐败与企业并购

2.政治腐败与企业并购支付方式选择

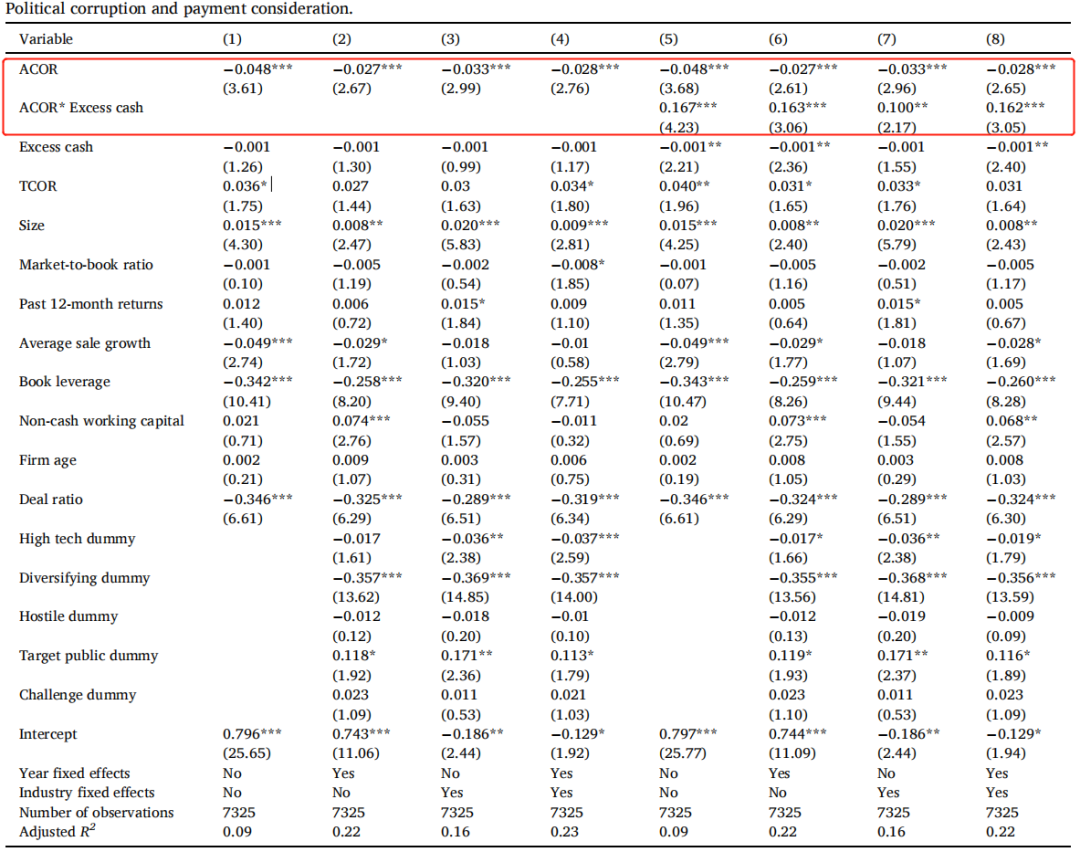

文章分析了腐败对企业并购支付方式的影响,回归结果如表2所示。由表2列(1)-(4)可知,地区腐败程度(ACOR)系数显著为负,说明地区腐败水平会显著降低并购中现金支付概率。表2列(5)-(8)则报告了地区腐败程度(ACOR)与超额现金持有水平(Excess cash)交乘项的回归结果,其中,文章参考Harford(1999)计算企业超额现金持有水平(Excess cash)。ACOR与Excess cash交乘项的系数显著为正,表明高腐败地区企业超额现金持有水平越高时,其更可能使用现金支付方式。以上结果均支持了文中理论分析。

-表2-政治腐败与企业并购支付方式选择

3.政治腐败、并购溢价以及并购成功率

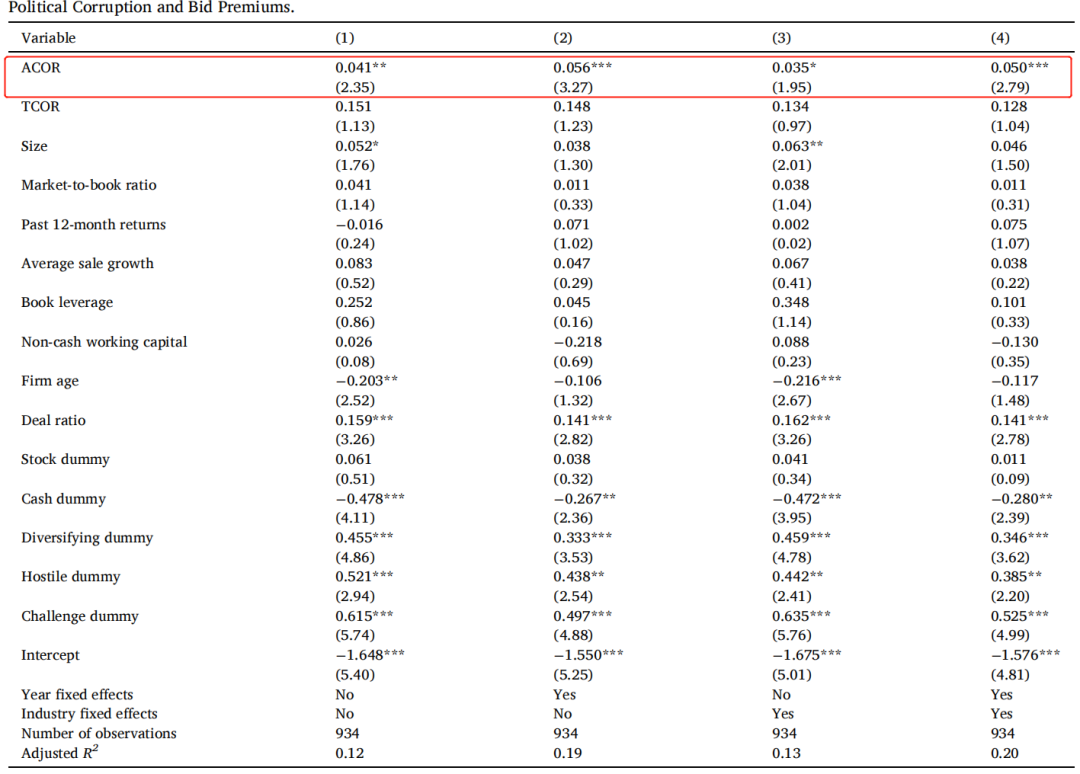

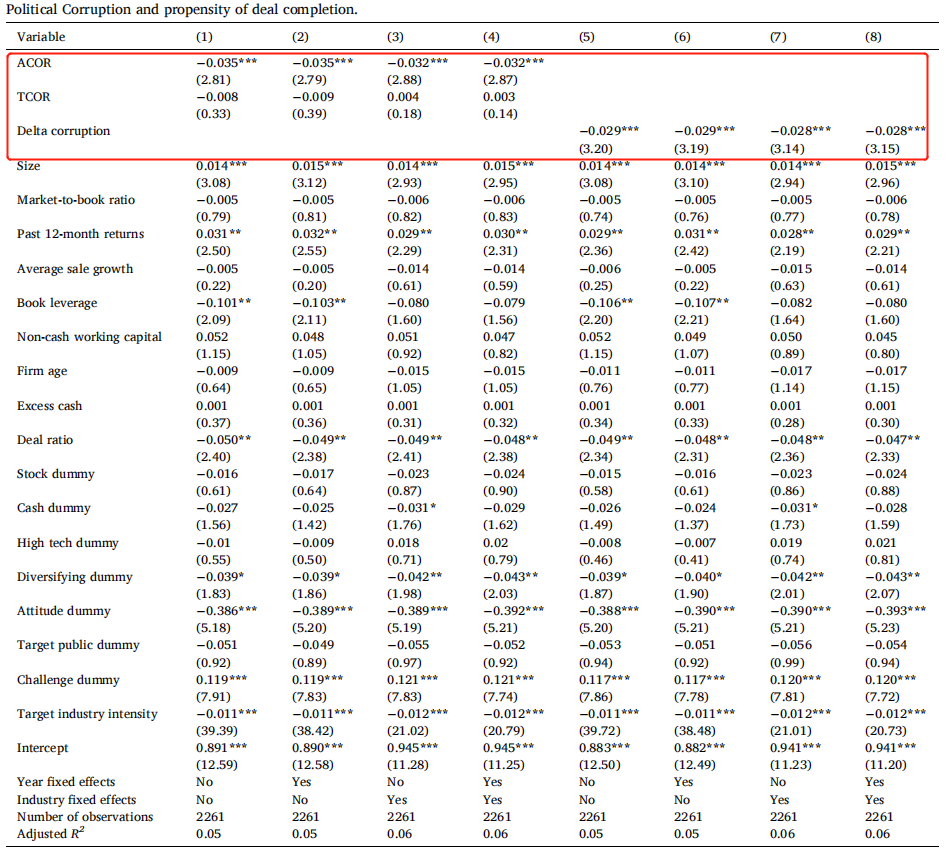

在本部分,文章首先对腐败与并购溢价之间的关系进行了分析,回归结果见表3。当目标方为上市公司时,才能获取其股价数据,因此本部分样本量略小。由表3可知,地区腐败程度(ACOR)系数显著为正,说明并购方所在地区腐败水平越高时,并购溢价越高。文章也研究了腐败对并购成功率的影响,回归结果见表4。由表4列(1)-(4)可知,地区腐败程度(ACOR)系数显著为负,表明地区腐败水平显著降低了并购交易成功概率。由表4列(5)-(8)可知,地区腐败差异度Delta corruption(等于ACOR减TCOR)系数显著为负,说明并购方所在地区腐败水平高于被并购方时,并购交易成功概率越低。

-表3-政治腐败与并购溢价

-表4-政治腐败与并购成功率

4.政治腐败与股东价值

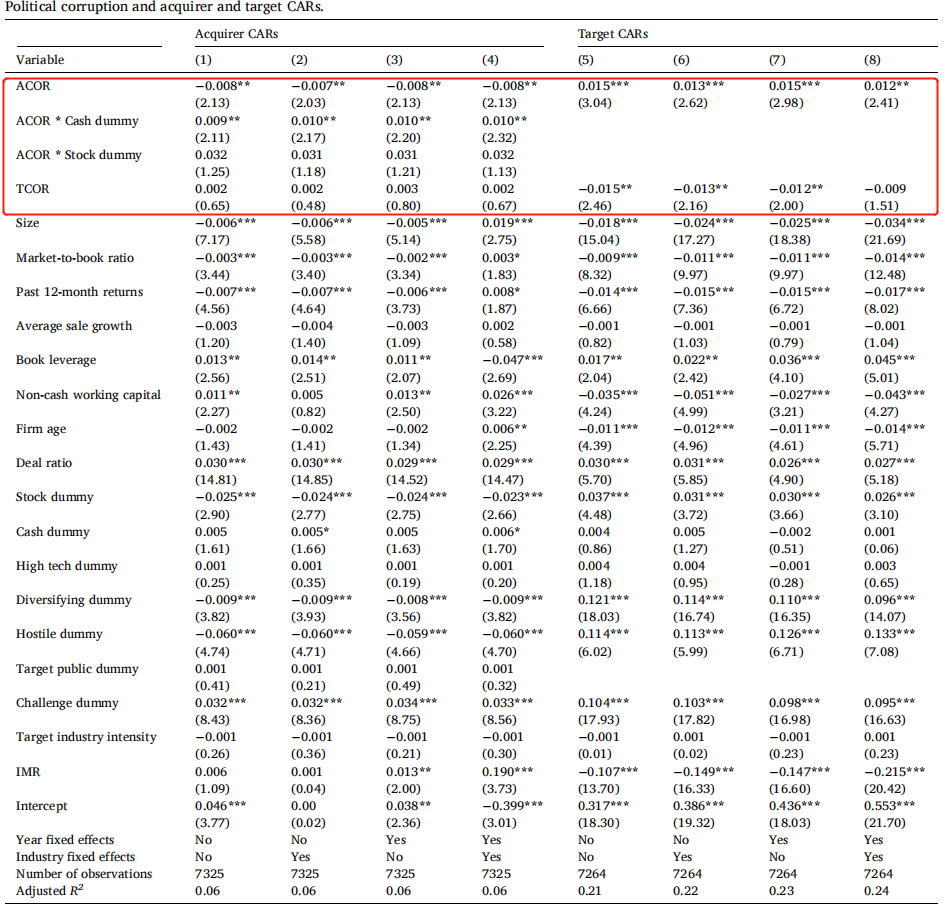

由于公司可能会选择增加股东价值的并购,因此分析政治腐败与股东价值关系时可能存在自选择问题。为解决该问题,文章使用了Heckman两阶段的方法,首先计算了逆米尔斯比率(IMR),随后将IMR代入到了主回归模型中。在解决自选择问题后,文章首先分析了腐败对并购方股东价值的影响。由表5列(1)-(4)可知,地区腐败程度(ACOR)的系数显著为负,而地区腐败程度(ACOR)与现金支付方式(cash dummy)交乘项的系数显著为正,表明股东支持公司使用现金支付方式进行并购。文章也对地区腐败程度(ACOR)系数加总进行了Wald检验,加总后的系数仍显著异于0,表明现金支付方式中和了腐败对并购方股东价值的负面影响。此外,目标方所在地腐败水平(TCOR)系数不显著说明被并购方地区的腐败水平不会显著影响并购方股东价值。该结果的一个可能解释是,并购方不太可能会选择并购高腐败地区的企业。

文章随后检验了腐败对目标方价值的影响。由表5列(5)-列(8)可知,ACOR系数显著为正,该结果与前文保持一致,即并购方所在地区腐败程度越高时,其支付的并购溢价越多,进而使被并购方股东受益。TCOR系数显著为负,表明被并购方所在地区的腐败水平会损害其股东价值。文章也计算了价值加权平均的CAR值,发现该值为正且显著异于0,并对其进行了单变量分析,即按照Delta corruption的中位数将全样本分为高腐败差距组和低腐败差距组,发现在高(低)腐败差距组等于2.23%(2.06%)。该结果表明并购方与目标方之间存在正向协同效应。

-表5-政治腐败与股东价值

稳健性检验

1.政治腐败与公司治理

政治腐败可能导致地区低透明度、缺乏问责以及执法力度较弱,进而导致所在地公司治理水平较差,最终影响企业并购决策。为解决政治腐败可能仅通过以上路径影响企业并购的问题,文章进一步控制了公司治理水平指标--GIM指数以及BCF指数。其中,GIM指数衡量公司采用的反收购条款数量,BCF指数为管理层防御指数,两指数越高则说明公司治理越差。加入GIM以及BCF指数后,回归结果不变,表明公司治理水平不会影响地区腐败水平与公司收购之间的正向关系。

此外,由于GIM指数和BCF指数在整个样本期间内存在缺失,文章也使用机构投资者持股比例和恶意收购指数来衡量公司治理水平。在计算恶意收购指数时,文章参考了Gain et al.(2017)的研究,该恶意收购指数衡量了公司层面的收购敏感性。机构投资者持股比例越高或恶意收购指数得分越低时,公司治理越好。控制机构投资者持股比例和恶意收购指数后,回归结果不变,再次证明控制公司治理水平不会影响文章结论。

为进一步缓解公司治理水平的影响,文章将地区腐败水平与机构所有者持股比例以及恶意收购指数进行回归,并将回归残差作为政治腐败的代理变量,重新进行回归。结果表明,腐败残差的系数显著为正,说明控制公司治理水平后,回归结果仍稳健。此外,该结果还表明,除了公司治理的路径外,政治腐败还产生了其他影响。

2.政治关联与政治平衡

政治关联以及政治平衡都不仅与地区腐败程度有关,也会影响企业并购活动。为解决该问题,文章进一步控制了政治关联和州政治平衡。其中,参考Faccio and Hsu(2017)的做法,先从Capital IQ数据库获得公司所有高管的背景信息,如职位、教育背景、政治立场和政治关系,然后将每个高管的职位、关系与Faccio and Hsu(2017)提供的42个政治关键词(如 州长、参议员、国会和白宫等)匹配,从而识别出有政治关联的高管。若一家公司在样本期内雇佣了至少一名有政治关系的高管,则将该公司认定为有政治关联,并将政治关联变量赋值为1,否则为0。州政治平衡则是由州级民主党议员当年在众议院所占比例来代表(Serfling,2016;Bai et al.,2020)。在控制政治关系和州政治平衡后,回归结果保持不变。

3. 产品市场竞争

产品市场竞争也可能同时与地区腐败水平以及企业并购决策有关,例如,企业会通过并购来降低竞争程度(Hoberg and Phillips,2010),产品市场竞争可能与政治腐败呈正相关(Alexeev and Song,2013)或负相关关系(Ades and Di Tella,1999;Emerson,2006)。因此,文章进一步控制了赫芬达尔指数(HHI),回归结果表明,在控制行业竞争程度后,文章结论依然稳健。

4.工具变量

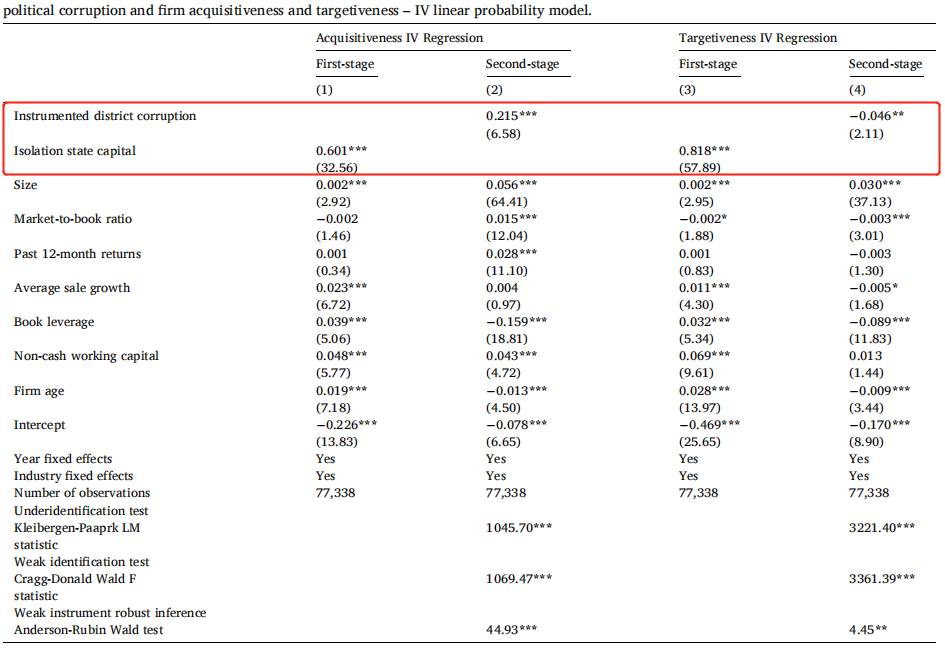

尽管目前已控制了国家经济状况、政治关系、政治平衡和产品市场竞争的影响,但政治腐败和并购仍有可能与其他不可观测因素共同相关,若不对这些因素加以控制,就会导致遗漏变量的内生性问题。文章使用工具变量(IV)法来缓解该问题。Brunetti and Weder(2003)、Gentzkow and Shapiro(2006)均指出媒体和新闻报道可以制约腐败。Campante and Do(2014)认为,在孤立的首都城市,媒体对政治的报道以及民众的监督均较少,这会导致政治腐败程度更高。根据以上研究,文章使用Campante and Do构建的基于重力的空间集中度指数(GCISC)来作为国家腐败的工具变量(Smith,2016)。这个指数衡量了一个州的人口集中度以及其他城市与州府城市的距离,因此可以代表州府城市的孤立性。若该指数等于0则表示该州人口集中在其首都附近,而1表示该州的大多数居民都距离其首都较远。

文章指出该指标是一个有效的工具变量,因为它直接与州府腐败程度有关,而除了通过政治腐败路径外,与并购活动没有直接联系。表6报告了两阶段(2SLS)回归结果。可以看出,该工具变量与地区腐败程度显著正相关,并通过了弱工具变量检验以及不可识别检验,主回归结果稳健。

-表6-工具变量检验

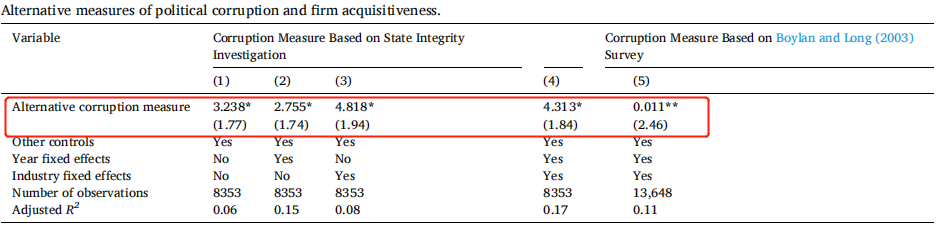

5.腐败的其他度量方式

使用地方腐败定罪数量来衡量腐败水平可能存在三个问题。第一,腐败程度高的地区可能定罪数量反而较少(Smith,2016);第二,该数据仅反映了国家层面的腐败定罪,但不包括州和地方检察官审判的案件(Dincer and Johnston,2014);第三,Boylan and Long(2003)指出,犯罪和定罪之间通常存在时间滞后。以上证据表明,前文政治腐败变量可能低估了地区腐败水平。为了解决这个问题,文章使用了另外两种政治腐败的度量方法来进行稳健性检验。第一个度量方法是使用2012年州诚信调查结果。该调查对每个州的透明度、问责制以及抑制腐败的法律制度进行评分,100分表示没有腐败,而0分表示腐败程度最高。文章使用该分数的倒数衡量地区腐败水平,即分数越高表示腐败水平越高。第二个方法是使用Boylan and Long(2003)基于州议会记者调查结果计算得出的腐败分数。具体来说,在调查中,州议会记者被要求在1到7的范围内对他们州的腐败进行排名。一个州的1(7)分被认为是不腐败的(高度腐败)。文章使用以上两个腐败变量重新进行回归,结果如表7所示。可以看出,更换腐败度量方式后,回归结果依然稳健。

-表7-腐败的其他度量方式检验

6.反腐败法的外生冲击

为了进一步解决与可能存在的内生性问题,文章利用各州通过反腐败法这一外生冲击来识别政治腐败与公司并购之间的因果关系。具体地,德克萨斯州在2015年9月通过了反腐败法(HB1690),而佛罗里达州则在2016年10月通过了反腐败法。文章定义了Anti-corruption law虚拟变量,若公司当年位于通过反腐败法的州,则Anti-corruption law等于1,否则为0。文章随后进行了多时点DID回归以及平行趋势检验,结果表明,反腐败法的通过会降低进行并购活动的概率。但该结果也可能是受反腐败法影响企业与不受影响企业之间的系统性差异导致的,为缓解该问题,在进行回归时,文章将位于德克萨斯州以及佛罗里达州企业作为处理组,位于与其接壤州的企业作为控制组。

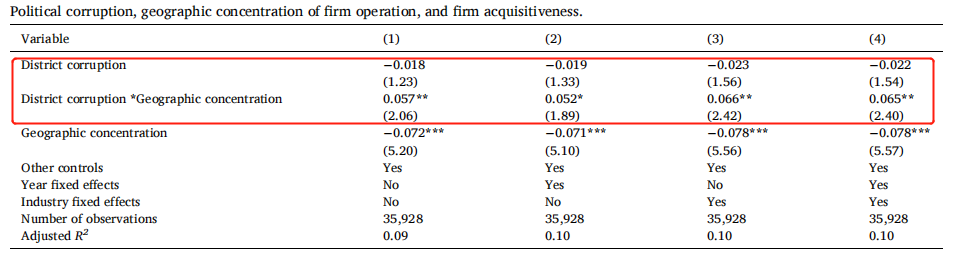

7.经营活动集中度

文章结论成立的一个重要前提是大多数公司的经营活动都集中在其总部所在地。然而,公司的主要业务也有可能位于其他地区。此时,总部所在地的腐败水平不太可能对其经营活动产生重大影响。为解决该问题,文章参考Garcia and Norli(2012)的做法衡量总部所在地的业务集中度(Geographic concentration),即使用1993年至2008年间企业在10-K报表中提到公司总部所在州的次数。随后在并购线性概率模型中增加了业务集中度(Geographic concentration)与政治腐败水平(District corruption)的交互项,回归结果见表8。如表8所示,Geographic concentration*District corruption系数显著为正,表明业务集中度越高时,高腐败地区企业越可能进行并购。该结果与前文结论一致。此外,政治腐败水平(District corruption)系数不再显著,这意味着总部在高度腐败地区的公司,若其业务分散到其他地区,不一定会通过并购来保护其流动资产。

-表8-经营活动集中度检验

8.补充分析

研究结论

本文研究表明,地方腐败水平会显著提高企业并购发生概率,但会降低企业成为并购目标的概率。当进行并购时,高腐败地区公司更可能使用股票支付,这是因为这些公司通常持有较少现金并维持较高负债率以避免地方官员的寻租行为。然而,若高腐败地区公司持有多余现金,那么其更可能选择现金并购以降低被侵占风险。进一步研究发现,由于担心并购方所在地区的腐败威胁,被并购方股东会要求更高的并购溢价。文章还研究了腐败对并购双方股东价值的影响,发现并购方总部所在地腐败程度与其股东价值呈负相关关系,而现金支付方式可以缓解该负相关关系,这表明并购可以有效保护并购方的流动资产。另一方面,腐败也会损害目标方的股东价值。总之,本文研究结果表明,企业可以通过并购来保护其流动资产不被当地官员侵占。

Abstract

This research examines the relation between political corruption and mergers and acquisitions (M&As). We find that local corruption increases firm acquisitiveness but decreases firm targetiveness. The levels of corruption in acquirer areas relate positively to the bid premiums and negatively to the likelihood of deal completion. Corruption motivates acquiring firms to use excess cash for payment, which mitigates the negative effect of corruption on acquirer shareholder value. The evidence indicates that acquisitions help acquiring firms convert cash into hard-to-extract assets and relocate assets from the high to low corruption areas, thereby shielding their liquid assets from expropriation by local officials.