论文标题:Surprise Election for Trump Connection

中文标题:特朗普的意外当选对其关联公司的影响

原文来源:Travers Barclay Child, Nadia Massoud, Mario Schabus, Yifan Zhou. 2021. "Surprise Election for Trump Connections". Journal of Financial Economics, 140(2).

供稿:刘亚婷

封面图片来源:Pexels

编者按

文章利用2014年至2019年特朗普赢得大选前后,标普500公司中的496家公司的样本数据,研究了政治关联对增加公司价值的影响。文章发现:自从特朗普当选以来,他的关联公司取得了更好的业绩表现,获得了更多政府采购合同,并且更少地受到不利监管活动的影响。特朗普独特的商业背景以及大选胜利的偶然性,很大程度解决了样本选择偏差的内生性问题。在进行了更详细的行业分类,并控制了公司可能受益于共和党政策的政治敏感性以及对共和党竞选捐款的影响后,文章结论依然稳健。

研究背景

美国总统拥有相当大的权力,可以在国会和司法监督的情况下实施各种政策,而唐纳德·特朗普总统更是发布了数量破纪录的行政命令,对环境保护、基础设施发展、放松管制、贸易、采购、税收和补贴等方面产生了重大经济影响。同时,鉴于唐纳德·特朗普独特的商业背景,很多学者研究了行政权力是否会有利于总统的关联公司。

问题提出

文章试图衡量与美国总统的关系所带来的金融和经济利益。由于人们普遍认为特朗普会输掉选举,因此市场基本在选举公布日之后才开始考虑特朗普的关系及其影响。文章利用唐纳德·特朗普的非政治背景和出乎意料的选举胜利设计了一个自然实验,并选取了特朗普宣布参加2016年美国总统竞选之前,即他还是商人而不是政治家的时候,与他有商业联系的个人和公司。由于市场参与者大多未能料到大选结果,因此特朗普大选胜利的偶然性可作为一种自然随机实验,使得那些曾经处于其商业网络并在一夜之间具有了政治关联的公司可被视为在总体中随机抽取的样本,便于观察该事件的处理效应,这在很大程度解决了样本选择偏差的内生性问题。

文章检验了政治关联与公司价值之间关系,发现政治关联能够增加公司价值。进一步研究发现,政治关联对于增加公司价值的影响主要有三种途径:第一,提升关联公司的业绩表现。第二,增加关联公司签订的政府采购合同的数量。第三,使关联公司获得监管方面的好处,即受到更少的监管调查以及支付更少的监管罚款。在影响机制的延伸性检验中,文章发现关联公司并没有通过增加白宫访问次数而从中获益,还发现与特朗普有关的政治事件的不良发展会对其关联公司产生负面影响,而法律案件则不会。在稳健性检验中,文章进行了更详细的行业分类,并控制了公司对于共和党政策的政治敏感性以及对共和党的竞选捐款的影响,发现文章结论依然稳健。

文章的贡献方面:第一,讨论了与美国总统相关的政治关联对企业经济利益的影响,而现有文献缺少对民主制度强大的发达国家类似关系的研究。第二,发现了与总统的政治关联反而减少了公司的白宫访问次数,这不同于之前文献所发现的政治影响渠道。第三,利用特朗普大选胜利的偶然性,使得与其具有政治关联的公司具有随机抽取的特性,之前的文献通过观察公司有意与政客建立关系的行为来判断其是否具与政治关联,然而这种因果效应很难推广到没有主动建立政治关联的公司。

研究设计

(一)样本数据及来源

1.特朗普的商业关联公司:文章利用一群独立记者在muckety.com上组装的关系地图构建了特朗普的商业网络,这个数据库反映了政府、公司和非营利组织中公众人物的个人联系。一家公司或个人被认为与特朗普有关联,前提是:(1)该公司与特朗普集团有直接业务关系;(2)该公司的董事或高管与特朗普家族有私人关系。

2.特朗普有关的新闻:文章衡量政治关联的第二种途径是新闻。文章从LexisNexis上搜寻了所有提及某人或某公司的同时也提及了特朗普,并出现两次及以上且注明了日期的媒体文章,并提取出该实体的名称。然后,文章在这组公司名称中搜索与标普500公司及其子公司相匹配的公司名称。当检测到匹配时,文章的指标取对应的标普500公司的值为1。接下来,文章搜索从文章中提取的个体名称并将这些名字与标准普尔500指数公司的高管和董事会成员名单进行比对,当检测到匹配时,文章的指标再次为对应的标普500公司的值为1。

3.政府的采购合同:文章的采购数据从美国政府的联邦采购数据系统(FPDS)和usaspending.gov收集。在文章的样本期内,文章收集了每一份授予标普500公司及其子公司的政府合同的信息(授予后者的合同归于前者)。文章的数据表明,在样本期内,大约80%的标普500公司收到了采购合同,这与之前的研究一致。在文章的样本中,至少有50%的公司季度授予了一份合同。文章构建变量来捕获已签署的采购合同的数量和金额(分别标记为采购合同、采购价值和采购价值/收入)。

4.监管行为:文章从Capital IQ Key Developments获得有关监管行动的数据,这是一个由媒体机构、公司和监管机构发布的商业新闻库。文章首先获取所有与美国监管机构对标普500公司采取行动相关的新闻(例如,美国证券交易委员会、司法部(DoJ)或环境保护署(EPA))。在文章的样本期内,五分之二的标普500公司面临一些监管行动,在这些公司中,文章观察到平均每家公司有4条新闻。文章将监管新闻分为两类:(1)对公司活动展开调查。(2)公司以支付罚款或和解的形式满足监管者提出的要求。为了衡量针对每家公司的监管行动,文章为(1)和(2)类别构建了公司季度指标,分别标记为调查和支付。在107(286)公司季度中,调查(支付)是非零的。

5.对白宫的访问:文章从两个渠道收集公司访问白宫的信息。首先,根据特朗普就职典礼至2018年3月期间与他会面的公开信息收集了访客数据。总的来说,文章有特朗普任期内五个季度的白宫访客记录数据。为了与奥巴马政府建立可比的参考,文章使用了他第二任期前五个季度的访客记录。在文章的样本期间,三分之一的标准普尔500指数公司访问过白宫,奥巴马政府占了总体访问的大部分。文章构建了一个指标变量:如果一家公司在某个季度访问了白宫,这个变量等于1,否则等于0。文章还构建了一个计数变量:WH访问量,捕捉每个季度的总访问量。最后,文章构建了一个季度百分比排名指标:访客百分比,以确保文章的结果不受特朗普和奥巴马时期访客数据水平变化的影响。

6.潜在的政治经济混淆因素

(1)游说活动:一个可能影响政治关联对公司业绩影响的因素是游说活动的程度。因此,文章从响应性政治中心(Center for Responsive Politics)收集游说费用数据。如果游说公司在任何一个季度从客户那里获得的收入超过3000美元,就必须代表客户进行登记。对于雇佣内部游说者的公司,如果它们在某个季度花了1.25万美元,就必须进行注册。2016年,有关联的公司在游说上花费了大约500万美元,是无关联公司的三倍多。

(2)竞选捐款:竞选捐款可能构成政治关联的另一种关联,也可能影响公司层面的结果。政治献金数据来自选举委员会,选举委员会按选举周期提供交易级数据。联邦竞选活动的个人捐赠者必须向联邦选举委员会报告他们的雇主和职位。对于每一家标普500指数成份股公司,文章观察其员工对特朗普2016年总统竞选的贡献。为此,文章构建了可变的竞选捐款,以捕获对特朗普政治行动委员会的捐款总额。文章发现,与特朗普有关联的公司向他的总统竞选活动捐赠的资金,并不比没有关联的公司多得多。

(3)共和党的影响:除上述两点之外,人们仍然怀疑与特朗普有关的公司倾向于共和党,因为这些公司在共和党总统和共和党国会的领导下通常会受益。为了控制党派差异,文章收集了2012年和2014年联邦选举的捐款数据,计算每家公司对共和党和民主党候选人的捐款。如果一家公司超过70%的员工的国会竞选捐款是给共和党候选人的,该公司就被归为共和党。值得注意的是,文章发现,根据这一定义,与特朗普有关的公司明显不太可能倾向于共和党。总之,特朗普的关联公司在本质上似乎是两党合作的。

(4)公司的弹性:由于对经济不确定性具有弹性的公司可能在2016年大选前后表现更好,文章援引经济政策不确定性指数(EPUI)来衡量公司的弹性(Baker et al.,2016)。EPUI是一个宏观经济时间序列指数,其依据是(美国十大主要报纸中)有关经济政策的不确定性、即将到期的税收规定以及分析师对宏观经济指标预测的分散性的新闻报道频率。为了识别政策敏感公司,文章遵循某种方法(Akey and Lewellen,2017),将各公司在2016年总统大选前18个月的日股票收益与日EPUI进行回归。然后,文章构建了一个政策敏感性虚拟模型,表明在10%的显著性水平下,公司的股票收益是否与政策不确定性显著相关。文章没有发现关联公司与非关联公司在政策敏感性上有显著差异。

(5)税负的影响:Wagner et al.(2018)发现,税负高、对外敞口低的公司受益于特朗普当选。因此,文章通过分析来控制这些特征。文章构建了一个变量,衡量作为现金ETR的运营税负。文章测量海外敞口为海外业务的税前收入除以总税前收入。在预处理阶段,关联公司的税负显著高于非关联公司。

(二)变量设计和描述性统计

1.因变量:累计超额收益率(CARs)。

2.主要自变量:政治关联(Connection),即一家公司如果在唐纳德·特朗普宣布参加2016年总统竞选之前与他有关系,则被认为是有政治关联的,该公司用1表示,否则为0。

3.主要控制变量:账面市值比(Book-to-market)、资产(Asset)和杠杆(Leverage)。

4.其他的控制变量:参与游说活动的程度(Lobbying)、竞选捐款(Campaign contribution)、共和党的影响(Republican)、公司的政策敏感性(Policy sensitivity)、税负(Taxburden)等。

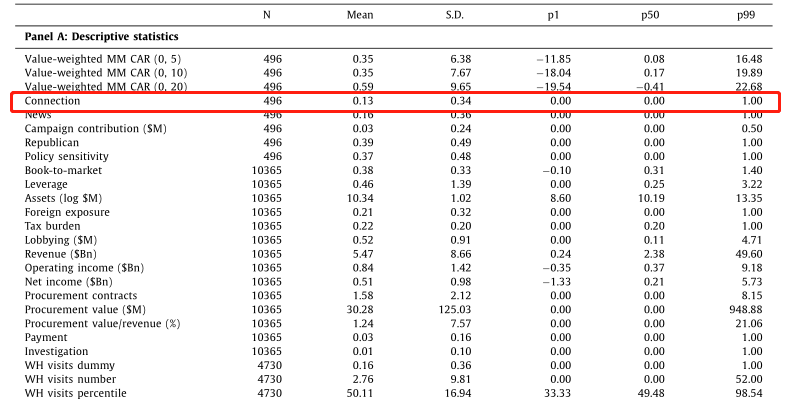

表1为主要变量的描述性统计。

-表1- 描述性统计

实证分析

(一)政治关联的价值

为了确定与美国总统的关系的财务价值,文章检查与唐纳德·特朗普的关系是否与2016年11月8日总统选举后的正股票回报相关。为了隔离新信息(如政治关系)对股价的影响,文章使用基于CRSP价值加权指数的市场模型计算累计异常回报。按照文献中的标准做法,文章采用一个255个交易日的估计窗口,该窗口在事件日之前46天结束。对于每个公司,文章在估计窗口中需要至少40个观察值。

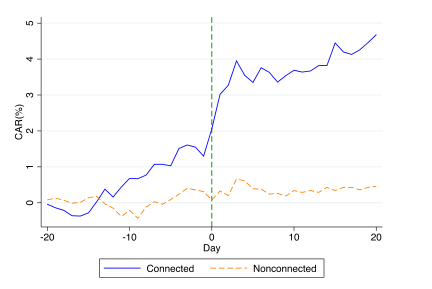

图1在围绕选举结果宣布的一个[-20,20]交易日窗口内绘制了关联公司和非关联公司的累计异常回报。从外观上看,这两组公司在宣布日期之前的累计异常回报大致相当,但在选举后出现了显著差异。

-图1- 政治关联对累计异常回报的影响

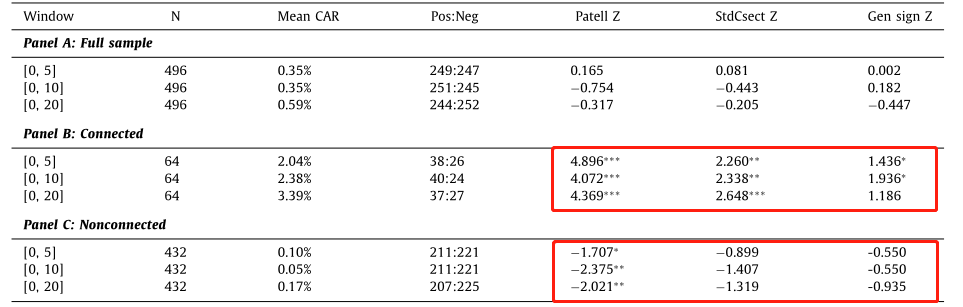

在表2中,文章发现,选举后关联公司的累计异常回报都是正的且显著的。这些测试表明,在唐纳德•特朗普当选总统后,他与股东之间存在的关系为股东创造了价值。

-表2- 政治关联对累计异常回报的影响

接下来,通过估计截面模型,在一个多元框架内研究累计异常回报和政治关联之间的关系:

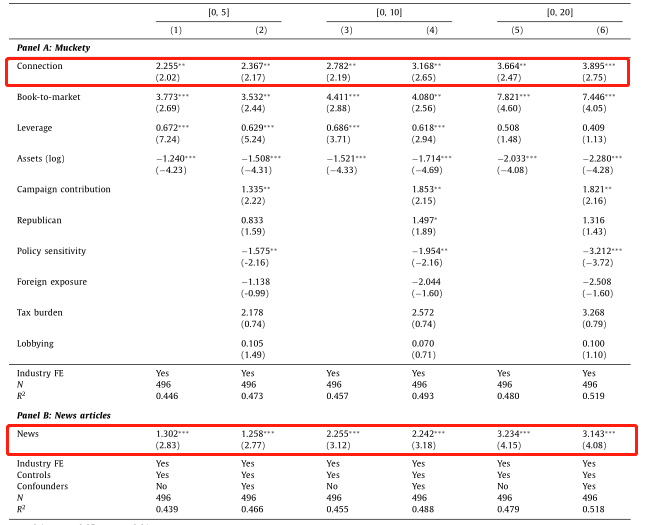

其中,对事件窗口[0,5]、[0,10]和[0,20]估计累计异常回报;i代表公司;j代表行业;T是文章与特朗普联系的处理指标;G是一组潜在的政治经济混杂因素(竞选捐款、共和党人、游说、政策敏感性、税收负担和外国敞口);Z代表文章的一套标准基线控制(账面市值比、资产和杠杆);标准误差按行业分类(Fama-French49)。控制变量是在2016年总统大选前的财务年度进行测量的。

表3显示了模型的OLS回归结果。通过表3中的所有事件窗口,文章观察到政治关联(Connection)对股票回报(CARs)的经济和统计上的显著影响。与Wagner et al.(2018)一致的是,与特朗普相关的公司的异常回报会随着市场消化信息而增长。这可以通过比较两个面板中事件窗口的系数大小看出。与特朗普有关的公司在大选后三到四天才出现了重要的累计异常回报。这可能反映了金融市场信息处理的延迟。

-表3- 政治关联对累计异常回报的变量回归

市场参与者可能会缓慢更新他们对那些与特朗普总统已有关系的公司的估值。首先,尽管公司高管与唐纳德·特朗普的关系是公开的,但收集起来并不简单。其次,目前尚不清楚先前与总统的关联如何转化为关联公司更高的收益。考虑到特朗普会输掉选举的接近共识的观点,市场有可能在选举日之后才开始考虑特朗普的关系及其影响。直到并包括选举日,市场似乎甚至对特朗普担任总统对平均股票回报的影响感到困惑(Wolfers and Zitzewitz,2018)。

(二)对政治关联的进一步分析

在上一节中,文章研究了政治关联与公司价值之间的联系。为了确定为什么市场将价值归因于政治关联,文章测试了政治关联对于增加公司价值发挥作用的三种主要途径,包括公司绩效、政府合同采购和监管行动。这个分析使用了双重差分模型:

其中,Y是政治关联对公司主要三个方面的影响,包括公司绩效(Revenue、Operating income、Net income)、政府合同采购(Contracts)和监管行动(Regulation);i和t分别表示公司和季度指标;T是政治关联(Connection)的指标(当一家公司存在政治关联时,T取1,否则为0);P是宣布大选结果前后的指标(若时间在大选结果宣布后,P取1,否则为0);G是一组潜在的混杂变量(游说、税收负担和外国敞口);z代表主要的控制变量(账面市值、资产和杠杆)。

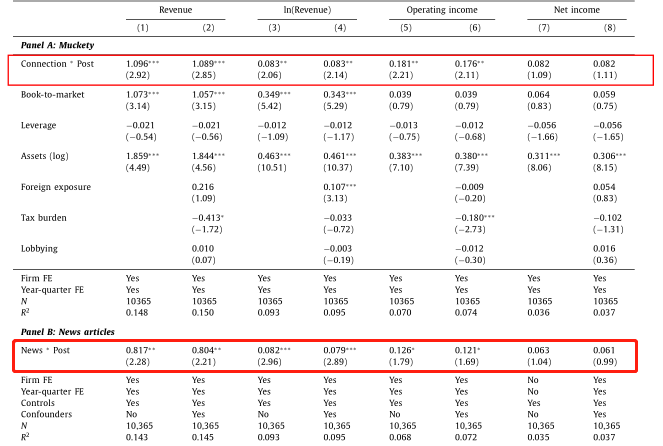

1.公司业绩

之前的文献发现公司业绩可能受益于美国国会议员的竞选捐款(Tahoun and Akey,2014),也发现公司与韩国总统的政治关联可能会影响公司业绩(Schoenherr,2019)。然而,目前尚不清楚的是,绩效方面的好处是否也适用于美国的行政部门。

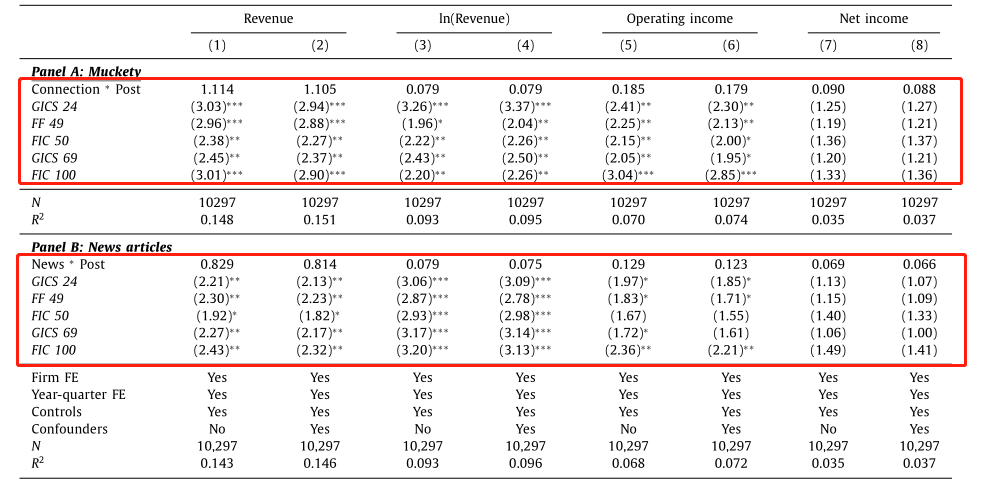

表4显示了政治关联对公司业绩的回归结果,第(1)到(6)列的交互项系数都显著为正,表明大选结果宣布后总统的关联公司的销售额和营业收入相比于宣布前有了较大的增加。第(7)、(8)列的交互项系数不显著,这表示大选前后,关联公司的净收入没有明显变化,这主要是由于这些公司产生了一些显著为负的特殊项目,其中包括注销资产、停止经营等费用和其他一次性费用。一种可能的解释是,关联公司预计了2017年的《减税和就业法案》(该法案从2018年开始减少了公司的税收盾牌福利),决定在新法生效之前,利用特殊项目费用减少应纳税所得额。总体而言,结果表明政治关联能够对公司业绩产生正的且显著的影响。

-表4- 政治关联对公司业绩的影响

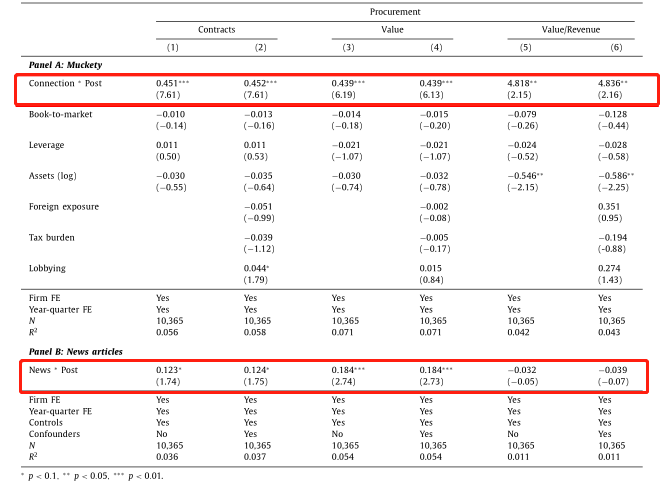

2.政府合同

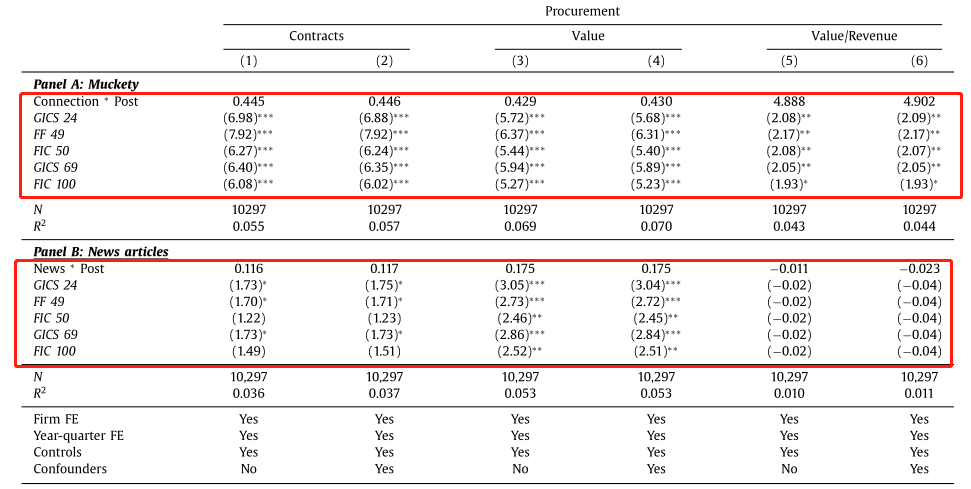

文章研究了政治关联对采购合同数量和价值的影响。表5显示,在所有六个回归中,交互项系数都显著为正,这表明政治关联使存在政治关联的公司签订的政府采购合同数量以及总合同价值都有了大幅增加,并且合同价值占公司收入的比重也是显著较高的。这说明在美国,事先存在的政治关联确实有助于公司签订政府采购合同。

-表5- 政治关联对政府采购合同的影响

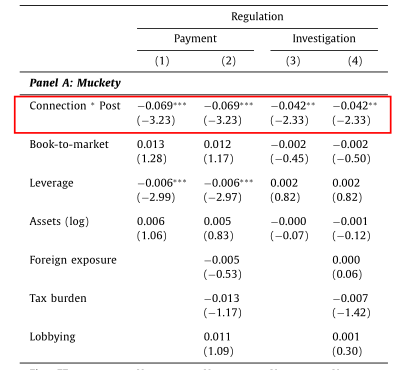

3. 监管行为

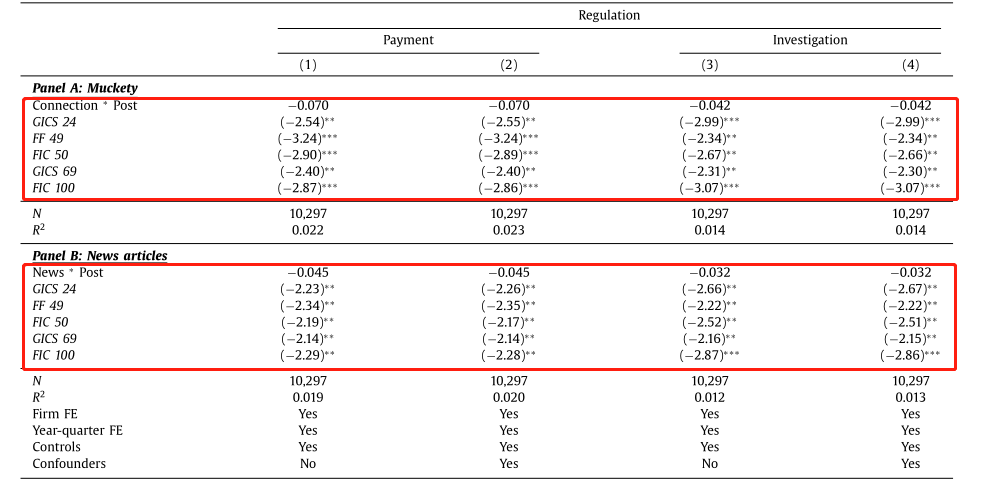

大型上市公司定期受到各种政府机构的审查,并可以从监管活动中获得巨大好处。政治俘获理论(Stigler,1971)认为与总统相关的公司可能受到监管机构的优惠待遇,或在与监管机构打交道时享受信息优势。毕竟,政客们可以干涉美国证券交易委员会(SEC)的调查,利用预算拨款来控制SEC,或者影响SEC官员的职业生涯(Weingast,1984)。在游说和竞选捐款上花费大量资金的公司被发现欺诈的风险率更低,美国证券交易委员会执法行动的成本也更低。鉴于上述情况,文章试图确定与美国总统的关系是否会使关联公司受到有利的监管。

在表6的回归结果中,所有的的交互项系数都是显著为负的,这说明政治关联会使关联公司受到有利的监管,表现为受到明显更少的调查或支付更少的罚款。这些结果表明,政治关联确实可以影响监管结果,这与其他类似文献的发现一致。

-表6- 政治关联对监管结果的影响

进一步分析

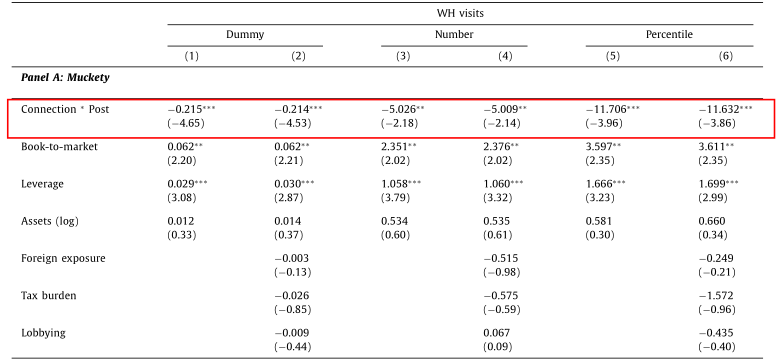

1.政治关联和白宫访问

Brown and Huang(2020)表明访问奥巴马白宫的公司享有更高的异常回报,并获得更多的政府合同。此外,在2016年大选之后,这些公司被发现失去了市场价值。这些发现促使文章去评估白宫访问与先前的政治关联之间的关系。特朗普网络中的公司是否有不均衡的渠道进入白宫?如果是这样,与白宫的更多接触可能构成政治关联为相关公司带来利益的途径。

表7中的结果显示,所有交互项的回归系数显著为负,第(1)、(2)列表明与特朗普有关的公司在他的总统任期内访问白宫的可能性降低了,第(3)到(6)列表明与特朗普有关的公司在他的总统任期内平均访问次数也显著减少,其中(3)(4)列表示访问次数的绝对数,(5)(6)列表示访问次数的相对数。这表明与总统已有关系的公司可能不需要进行正式访问来获得经济利益。与招致白宫官方访问的财务或声誉成本相反,相关公司可能会选择其他场所和场合与总统会面。

-表7- 政治关联对白宫访问的影响

2.重大的政治和法律案件发展

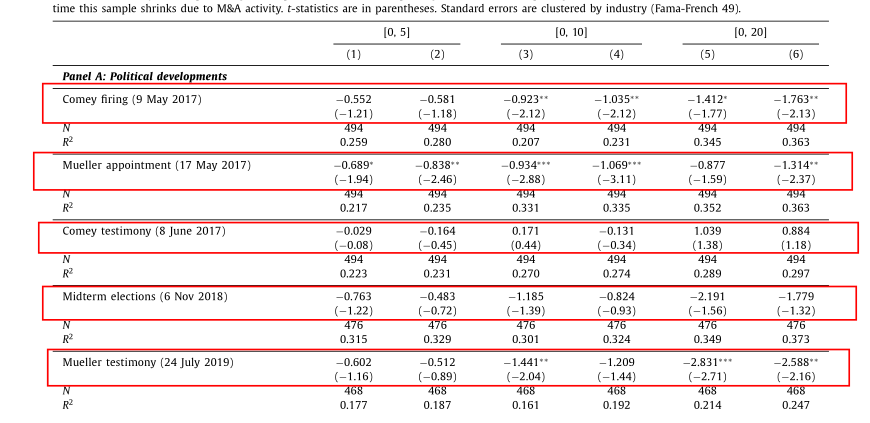

在唐纳德·特朗普就职后的相当一段时间里,新闻通讯社充斥着与所谓的通俄调查有关的政治和法律进展。受Fisman and Zitzewitz(2019)的启发,文章考虑了可能威胁特朗普总统任期的10个关键事件。

在表8中,文章考察了在其中五项政治案件发展(Political developments)中政治关联对公司价值(CARs)的影响。总的来说,政治案件的发展对与特朗普有关的公司的市值产生了负面影响。

-表8- 不同政治案件下政治关联对累计异常回报的影响

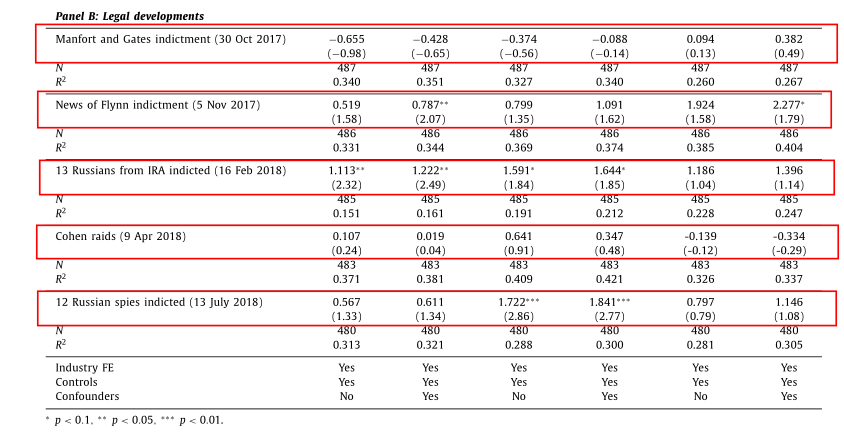

在表9中,文章考察了在其余五项法律案件发展中政治关联对公司价值的影响。五个回归结果显示了法律诉讼案件(Legal developments)对公司价值(CARs)的影响。首先,回归系数大部分都是不显著的,这表明诉讼案件没有对与特朗普有关公司的市场价值产生负面影响。因为这些案件进展证明总统的同伙有罪,没有直接把特朗普牵连到犯罪活动中,并且被总统的支持者视为他在相关事务中被免罪的证据。民意调查显示,总统在这些法律发展之后并没有失去公众的支持。其次,一小部分的回归系数显著为正,表明一些法律事件对与特朗普有关的公司的股票表现甚至有积极的好处,市场参与者相信这些事态发展证明了特朗普是正确的,或者至少证明了他不受法律起诉。

-表9- 不同法律案件下政治关联对累计异常回报的影响

(一)稳健性检验

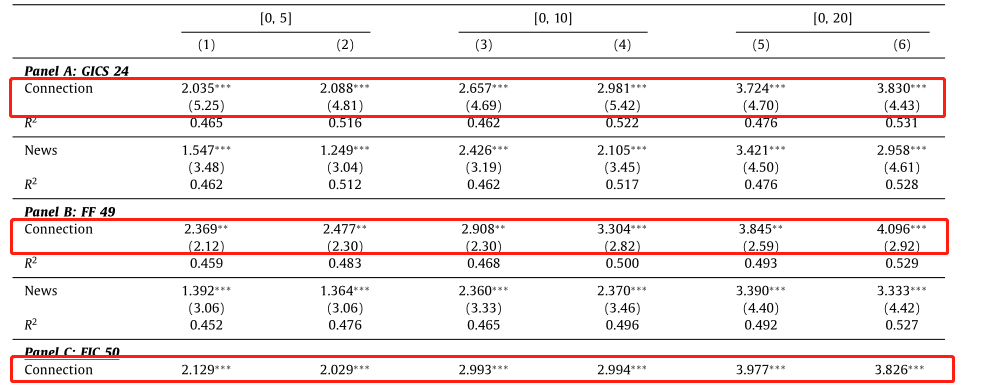

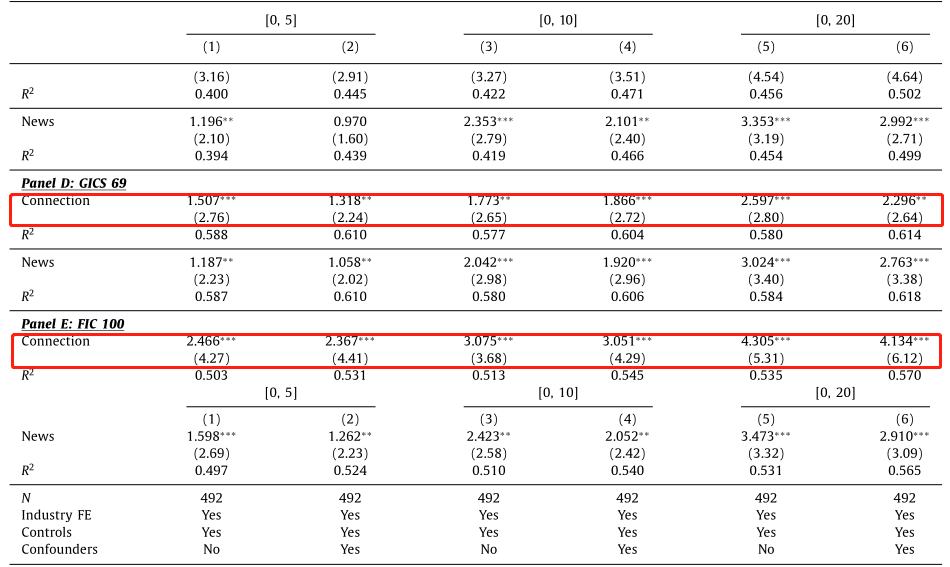

1.行业分类选择

文章对行业分类的选择决定了对同行公司进行基准评估的标准。在对行业分类选择进行的稳健性检验中,文章调用了基于GICS24、Fama-French49、FIC50、GICS69和FIC100的五种行业分类标准作为行业固定效应。

首先,文章对于492家样本公司,分别使用上述五种行业分类标准对政治关联对公司价值的影响重新进行了回归分析。表10显示,在不同的分类标准下,政治关联对公司价值的系数回归结果依然是显著的。

-表10- 五种行业分类标准下政治关联对公司价值的影响

其次,文章使用上述更精细的行业分类标准重新回归了政治关联对收入、营业收入和净收入的影响,如表11所示,发现与基准检验的回归结果相同,政治关联对收入、营业收入的影响是显著的,而对净收入的影响不显著。

-表11- 五种行业分类标准下政治关联对公司业绩的影响

再次,文章使用更精细的行业分类标准重新回归了政治关联对公司签订的政府采购合同的影响,如表12所示,发现当使用muckety.com上的关系地图来衡量企业是否具有政治关联时,回归系数都显著为正,表明政治关联对政府采购合同的签订数量、合同价值以及合同价值占收入的比重都产生了积极显著的影响。当使用新闻文章来衡量企业是否具有政治关联时,(1)到(4)列的系数显著为正,表明政治关联对政府采购合同的签订数量、合同价值产生了积极显著的影响,而(5)、(6)列系数不显著,表明政治关联对合同价值占收入的比重影响不大。

-表12- 五种行业分类标准下政治关联对政府采购合同的影响

最后,文章使用更精细的行业分类标准重新回归了政治关联对公司受到监管活动的影响,如表13所示,发现不论使用muckety.com上的关系地图来衡量企业是否具有政治关联,还是使用新闻文章,回归系数都显著为正,这表明政治关联会使企业受到显著更少的监管活动不利影响。

-表13- 五种行业分类标准下政治关联对监管活动的影响

(二)安慰剂检验

以前的作者已经论证了美国总统选举在不同层面上的综合影响,例如共和党政策对不同公司的影响以及政策敏感性对不同公司的影响。因此,某些公司可能只是受益于共和党的政策纲领,而不是与总统之间的联系。文章的研究控制了公司对共和党的国会竞选活动的捐赠,以及对唐纳德·特朗普的竞选捐款。回归结果显示,两个控制都与异常收益正相关。如果这些控制构成了对共和党政策纲领高度敏感的不完善措施,那么文章的结果只能表明,在共和党领导下,与特朗普有关的公司将获得更多利益。

为了排除上述解释,文章对早期的美国总统(奥巴马和布什)选举前后进行了累计异常回报的安慰剂测试。民主党人巴拉克·奥巴马在2008年和2012年两次当选总统。如果与特朗普有关的公司普遍受益于共和党的政策平台,那么在奥巴马赢得大选后,与特朗普有关的公司应该与股市表现负相关。2008年与2012年的结果都显示,奥巴马赢得大选并没有对相关的公司产生明显的负面影响,即特朗普的人脉关系与2008年及2012年大选后的股市表现无关。接下来,文章在2004年共和党总统乔治·w·布什大选前后进行了安慰剂测试,没有发现与特朗普有关的公司系统性地获得更高回报的证据。文章的安慰剂测试表明,文章在2016年观察到的与特朗普有关的公司的累计异常回报不是因为共和党的代表当选了总统。

研究结论

文章通过观察标准普尔500指数公司中与特朗普存在联系的公司在总统大选意外获胜前后的累计异常回报,分析政治关联为关联公司带来的经济利益。研究结果表明,在总统赢得大选后,与总统有关联的公司业绩表现更好,签订了更多的政府采购合同,并且受到了更有利的监管。文章的调查结果无疑为类似研究提供了独特的视角,并深刻探究了美国政府高层的关联公司依靠其政治关联所获得的的经济利益及其性质。

文章为未来的研究开辟了多种方向。例如,尽管文章给出了政治支出和自愿政治披露之间的正相关关系,但研究重点是披露水平而不是披露质量。在缺乏适当的基准的情况下,直接衡量这种自愿披露的质量是困难的,因此文章将其作为未来研究的一个重要课题。此外,PSD可能会影响其他类型的市场参与者,如债券持有人、审计师,文章没有考察。研究人员还可以研究PSD在多大程度上补充或替代了其他类型的自愿非财务信息披露,如企业社会责任信息披露,以减轻投资者对企业政治活动的担忧。总的来说,文章强调了自愿披露作为一种改善与市场参与者沟通和表明公司透明度的机制的重要性。

Abstract

We exploit Donald Trump’s nonpolitical background and surprise election victory to identify the value of sudden presidential ties among S&P 500 firms. In our setting firms did not choose to become politically connected, so we identify treatment effects comparatively free of selection bias prevalent in this literature. Firms with presidential ties enjoyed greater abnormal returns around the 2016 election. Since Trump’s inauguration, connected firms had better performance, received more government contracts, and were less subject to unfavorable regulatory actions. We rule out a number of confounding factors, including industry design ation,sensitivity to Republican platforms,campaign finance,and lobbying expenditures.