论文标题:Policy Uncertainty and the Capital Shortfall of Global Financial Firms

中文标题:政策不确定性与全球金融企业资本短缺

原文来源:Matousek R., Panopoulou E., Papachristopoulou A. 2020. “Policy Uncertainty and the Capital Shortfall of Global Financial Firms.” Journal of Corporate Finance, 62:101558.

供稿:李艳菲

封面图片来源:Pexels

编者按

《巴塞尔协议III》的实施以及商业环境的全球化,让人们越来越关注金融机构资本短缺的问题。虽然政策不确定性对经济结果和企业计划的影响已被广泛研究,但政策不确定性对未来资本短缺的影响仍是一个少有研究的领域。文章通过采用Davis(2016)的GEPU指数和Acharya等人(2012)以及Brownlees和Engle(2016)提出的SRISK指标,分别作为总体经济政策不确定性和资本短缺的衡量指标,基于2000年6月至2016年12月期间全球行业分类标准(GICS)中定义的1162家金融公司的月度面板数据,严格分析揭示了政策不确定性在新的危机情况下对金融企业资本短缺的影响。研究发现:在市场严重下跌的情况下,政策不确定性与未来资本短缺水平之间显著正相关,通过工具变量分析、安慰剂测试和外生冲击分析等一系列稳健型检验,文章的结论依旧不变。这种影响在各地理区域和金融部门间无显著差异,但房地产投资信托除外,其影响是平均影响的两倍以上,主要通过影响系统风险和降低企业投资来实现。基于文章的结论,在市场严重动荡的情况下,政治当局必须采取果断和迅速的行动,不必要的延迟可能会给整个经济带来额外的成本。

研究背景

最近,人们越来越关注金融机构资本短缺的问题,首先《巴塞尔协议III》的实施要求金融机构筹集更多资本,以达到监管标准。此外,在当今全球化的商业环境中,一家企业资本短缺的困境将通过相互依赖的网络影响其他企业,更有研究表明,通过交叉持股和跨境银行间联系等渠道,资本短缺的不利冲击会传导至政府、中央银行和其他类型的银行和金融机构。

现有实证研究表明,经济政策不确定性会对实体经济以及金融市场产生负面影响,如经济政策不确定性的增加会导致公司投资的推迟和减少、股息政策的修订、银行倒闭的增加、企业杠杆调整的延迟,也会在公司利差和贷款可用性方面产生不利影响。2007-2008年的全球金融危机更是促使全球金融机构史无前例地注资,导致了巨大的财政成本。虽然政策不确定性对经济结果和企业计划的影响已被广泛研究,但政策不确定性对未来资本短缺的影响仍是一个少有研究的领域。Acharya等人(2012)和Brownlees及Engle(2016)开发了SRISK指标,这是一种基于市场数据的风险度量,计算严重市场低迷条件下的预期资本短缺,并且是系统风险和杠杆风险的一个递增函数。SRISK指标基于公开可用的数据,为资本短缺的衡量提供了易于实施的条件。文章旨在研究央行、监管者和政府不明确和延迟的政策决定是否与新危机发生时金融主体未来的资本短缺有关。

研究设计

文章的实证分析基于全球行业分类标准(GICS)中定义的1162家金融公司的月度面板数据,涵盖多元化和区域性银行、投资银行和多元化资本市场、保险服务、多元化金融服务和抵押房地产投资信托五个金融部门以及北美和南美、欧洲、亚洲和非洲五个地区。由于资本短缺数据的可获得性,样本期间为2000年6月至2016年12月。

文章用于检验政策不确定性与资本短缺影响的基准回归模型如下:

上式(1)中,SRISKi,t是企业i在t月SRISK指标算术平均值的自然对数;GEPUt-1是第t-1个月GEPU指数的自然对数。αi是公司固定效应,式中不包括时间固定效应,因为GEPU指数在t月的每个公司i中都相同,固定时间效应将机械地吸收GEPU指数对资本短缺的影响。Crisest是一个虚拟变量,在2007年6月至2009年6月期间取值为1,否则为0。MNTt为季节性月度虚拟变量,以控制资本需求可能存在的季节性。SDi,t-1表示公司i在t-1月的股票回报的年化标准差,衡量了公司的不确定性,数据由V-Lab提供;CAPi,t-1是公司i在t-1月的市值的自然对数,代表了公司规模(市值与总资产高度相关);Mt-1表示控制变量,涵盖股票市场、宏观经济不确定性的变量。

(1)资本短缺的衡量

SRISKi衡量发生危机时的每日资本短缺,每月SRISK指标的计算为公司i当月日观察值的平均值。若要将一家公司纳入月度分析,它每月必须至少有12个日观察值。根据Acharya et al.(2012)和Brownlees and Engle(2016),SRISKi定义为系统性事件期间公司i的资本短缺,计算如下:

上式(2)中k为审慎资本比率,对于欧洲公司,该比率等于5.5%,对于非欧洲公司,该比率等于8%;Debti是公司i债务的每日账面价值;CAPi是公司i的每日市值;LRMESi是长期边际预期缺口,等于1-e(ln(1-d)betai),其中betai是关于摩根士丹利资本国际(MSCI)世界指数的每日贝塔系数,该指数使用动态条件贝塔模型进行估算,d是六个月市场下跌(或系统性危机事件)的阈值,其默认值设置为-40%。以上计算出的每月SRISK指标正值表示资本短缺,由于旨在研究政策不确定性如何影响公司在严重市场衰退期间所需的资本量,文章仅使用正值。

在全球层面,平均资本缺口接近82.48亿美元,范围从1000万美元到1054.92亿美元。预计2016年底的总资本缺口需求接近3万亿美元,揭示了金融危机可能产生的经济影响。银行、资本市场、保险、多元化金融服务和抵押房地产投资信托基金的平均资本缺口分别为8786、12962、6722、1737和276百万美元,五个行业的内部差异很大。

(2)政策不确定性的衡量

文章使用Davis(2016)提出的GEPU指数来捕捉来自政治环境和决策者自身的不确定性。GEPU指数是18个国家特定EPU指数(澳大利亚、巴西、加拿大、智利、中国、法国、德国、印度、爱尔兰、意大利、日本、荷兰、俄罗斯、韩国、西班牙、瑞典、英国和美国)的GDP加权平均数。每个国家EPU指数的衡量为报纸上讨论经济(E)、政策(P)和不确定性(U)问题的文章的相对频率。

2000年6月至2016年12月期间的GEPU指数范围从50到277不等,在选举或公投(如2016年6月英国脱欧公投)以及特定政策变化事件(如海湾战争、9/11恐怖袭击、2008年金融危机)期间出现了峰值图。根据总SRISK与GEPU指数图形分析表明,政策不确定性和资本短缺是同时发生的。

(3)控制变量

有关股票市场的控制变量,文章从Kenneth French网站上获取有关股票市场指数的数据。MKTt是发达市场的超额市场回报,当市场条件为正时,所需资本应较低即资本短缺减少;SDMKTt是发达股票市场指数回报率的年化月度标准差,市场风险越高,资本需求就越高即资本短缺增加。文章从圣路易斯联邦储备银行获得隐含波动率指数(VIXt指数)的数据作为股票市场相关的不确定性指标,VIX指数与GEPU指数正相关(Baker等人,2016),与美国实际GDP的季度增长率负相关(Gulen和Ion,2016),因此GEPU指数可能不包含VIX指数的额外信息。

有关宏观经济的控制变量,文章以Aruoba et al.(2009)的每日美国商业指数计算的平均值ADSt来衡量实时经济状况,负值表示经济状况恶化,在经济危机期间,公司的资本短缺越大。文章以穆迪BBB和AAA美国公司债券收益率之间的差额计算公司利差(Corp_Spreadt)衡量财务状况,更高的利差值与更糟糕的经济状况相关,因此与更大的资本短缺相关。文章还使用十年期国债固定到期利率和三个月期国债固定到期利率之间的差异(Termt)作为经济状况的衡量指标。

实证分析

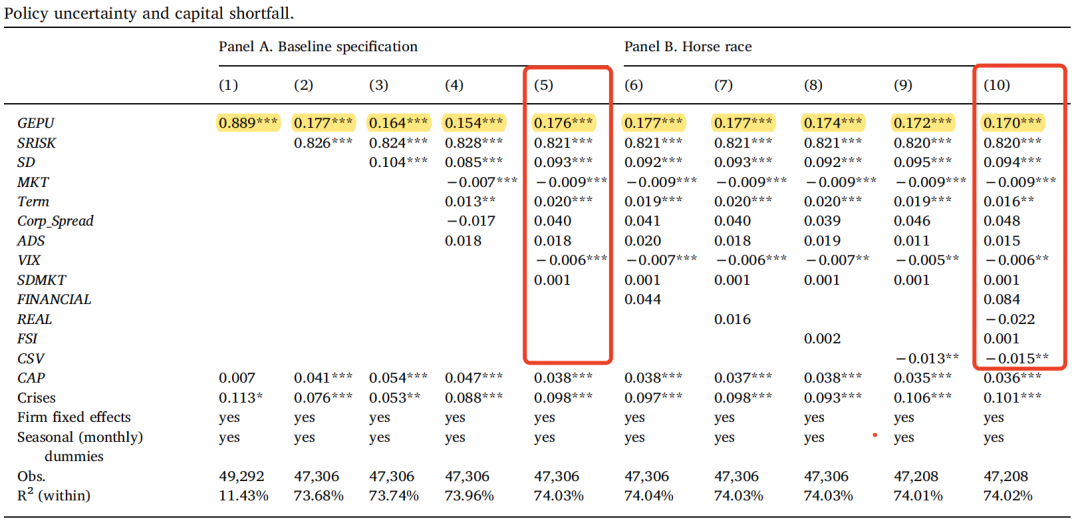

基于上式(1)进行基准回归,结果如表1所示,Panel A中第1至5列依次加入SRISK的滞后值、控制变量,政策不确定性系数均显著为正。由第5列可知,政策不确定性增加100%与资本短缺平均增加17.6%有关,相当于5280亿美元的额外所需资本。即使GEPU指数小幅上升,也会导致资本缺口大幅增加。

GEPU指数可能捕捉到一般经济不确定性的影响,而不仅仅是政策相关不确定性的影响,金融危机、战争和衰退等事件往往会增加政策的不确定性和总体宏观经济的不确定性。为了缓解GEPU指数包含的增量不确定性对资本短缺的影响,文章在Panel B第6至9列依次加入财务不确定性、真是不确定性、财务压力、股票收益率离散性四个指标,第10列包含所有变量,在所有情况下,GEPU指数的系数均为显著正值,而大多数增量不确定性指标均不显著,GEPU指数能够很好地反映政策相关不确定性对资本短缺的影响。

-表1- 政策不确定性对资本短缺的平均效应

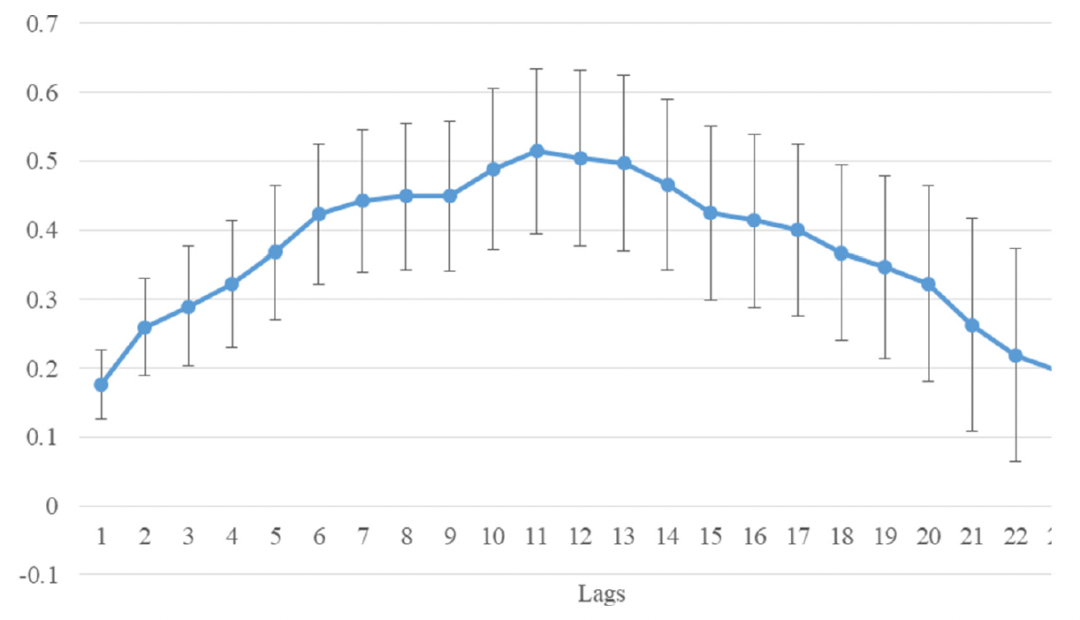

2.政策不确定性对资本短缺的滞后效应

为了更清楚政策不确定性和资本短缺之间的关系是如何随时间演变的,文章遵循Gulen和Ion(2016)的方法,将解释变量滞后1到24个月分别进行了24次回归。结果显示,除滞后24外,所有GEPU系数均显著,图1中可看出GEPU对SRISK的影响呈驼峰状,在11个月左右达到峰值,然后在两年内稳步下降。也就是说,在新的危机情况下,政策不确定性可以对长达两年的资本短缺产生显著的长期正向影响。

-图1- 政策不确定性对资本短缺的滞后效应

以上结果仅基于样本内进行了回归,为了检验GEPU指数对资本短缺的预测能力是否适用于样本外环境。通过在以下基准模型中加入滞后GEPU指数(GEPUt-1),并设定前120个月为基准,连续滚动计算未来一个月的预测误差直至样本期结束,文章采用Clark和West(2007)的预测准确性统计量检验是否提升了模型的预测能力。

PE表示基准模型的预测误差,PEGEPU表示包含GEPU指数模型的预测误差,Adj.ΔMSPE为检验统计量。表2结果显示,在所有情况下,包含GEPU指数模型的预测误差始终低于基准模型的预测误差,GEPU指数提高了基准模型的预测能力。

PE表示基准模型的预测误差,PEGEPU表示包含GEPU指数模型的预测误差,Adj.ΔMSPE为检验统计量。表2结果显示,在所有情况下,包含GEPU指数模型的预测误差始终低于基准模型的预测误差,GEPU指数提高了基准模型的预测能力。

-表2- 样本外预测结果检验

4.政策不确定性影响资本短缺的机制分析

4.政策不确定性影响资本短缺的机制分析

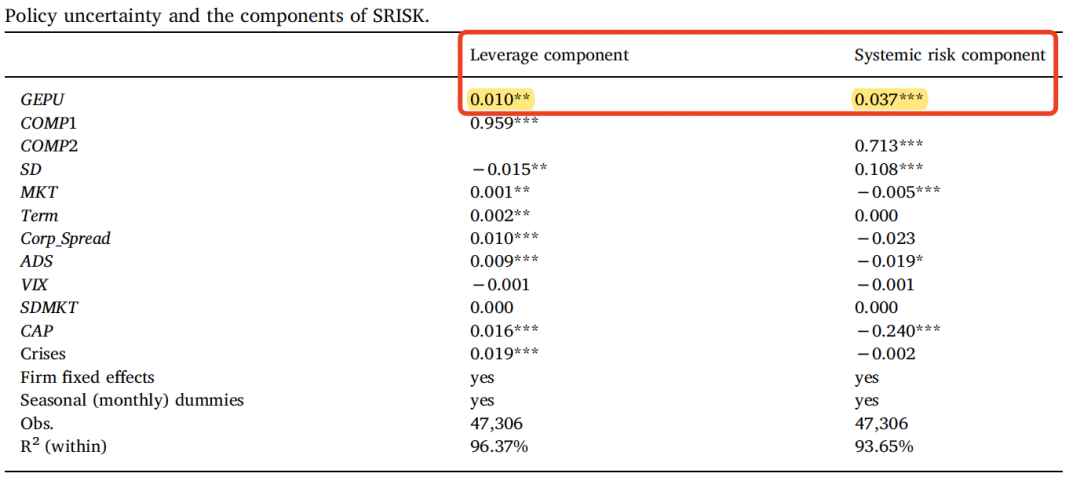

(1)政策不确定性对资本短缺的组成部分的影响

一方面研究表明,政策不确定性的增加会导致股票价格的下跌,由于SRISK指标是基于股票市场的衡量指标,故存在系统性风险。另一方面研究表明,长期(短期)经济政策不确定性与杠杆率为正(负)相关,SRISK指标是杠杆率的正函数,故存在杠杆风险。

为了阐明资本短缺增加背后的驱动力,文章将SRISK指标分解为系统性风险和杠杆风险两个部分,分别用式(1)进行回归。表3结果显示,对于这两个组成部分,GEPU指数对SRISK的影响均显著为正。当政策不确定性增加100%时,杠杆率增加1%,而系统风险增加3.7%。

-表3- 政策不确定性对资本短缺的组成部分的影响

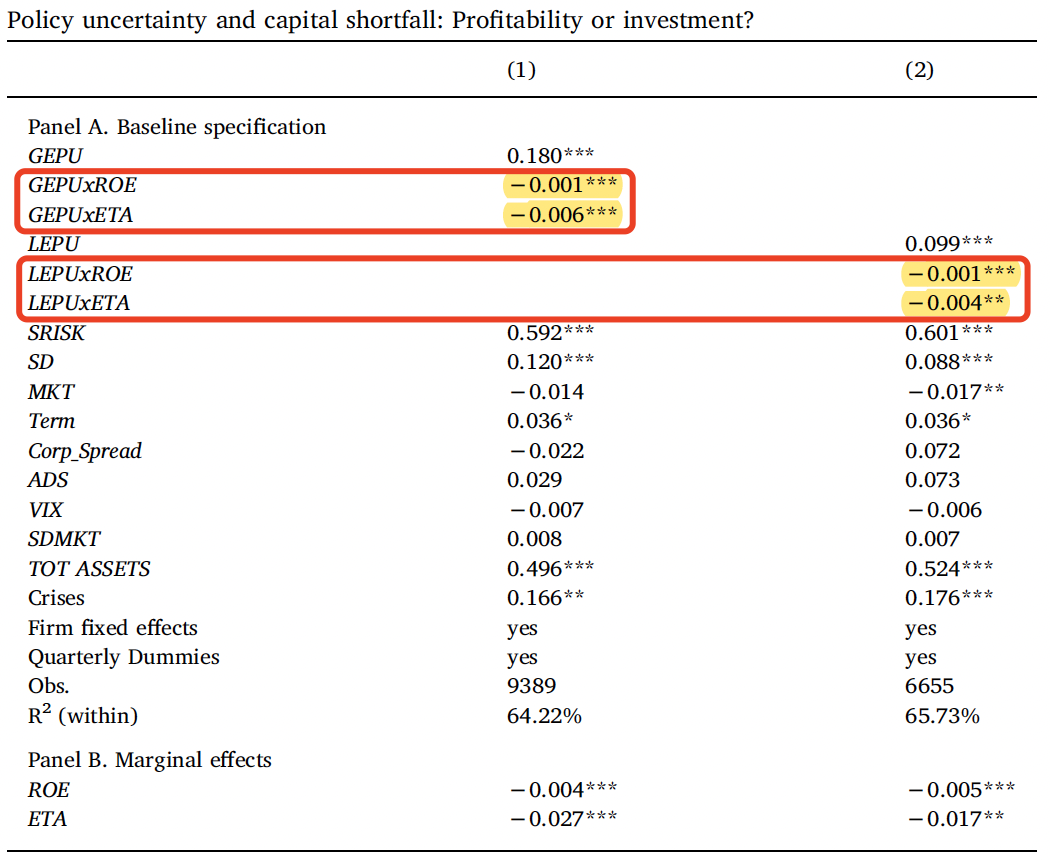

(2)盈利能力和企业投资的中介效应

为了探讨经济政策不确定性对资本短缺的影响是否是由公司盈利能力或投资驱动,文章添加企业权益资产比(ETA)和权益回报率(ROE)两个变量分别与全球层面GEPU指数和国家层面LEPU指数交互并重新进行回归。表4结果显示,无论采用GEPU还是LEPU,这两个相互作用项都显著为负,但政策不确定性通过企业投资对资本短缺产生的影响比通过盈利能力产生的影响更为显著。

-表4- 盈利能力和企业投资的中介效应

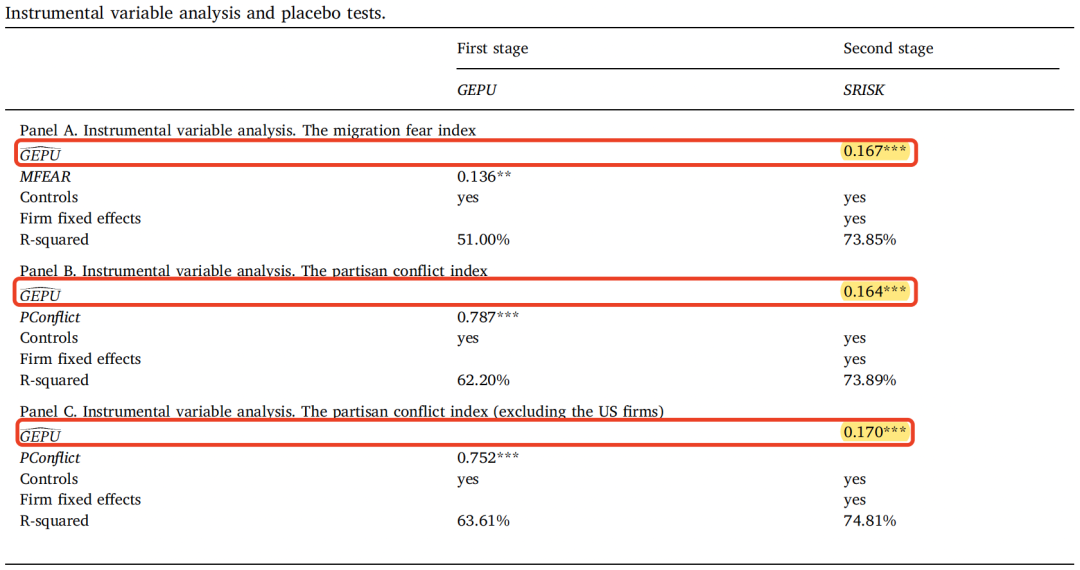

(1)工具变量分析

文章以迁移恐惧指数和党派冲突指数作为工具变量。移民恐惧指数衡量法国、德国、英国和美国与移民相关的恐惧,它测量了在当地报纸上发表的文章中移民(M)和恐惧(F)术语的相对频率,以四个地方的平均值来构建移民恐惧指数(MFEAR)。移民恐惧与经济政策不确定性有关,因为它对劳动力市场、住房市场、教育、社会服务和政府支出有影响,导致了经济政策的变化,但不会显著迫使企业增加资本,满足工具变量的两个条件。

党派冲突指数衡量美国政客在联邦层面上的政治分歧,该指数通过对美国主要报纸的关键词搜索构建,并跟踪立法者在政党内部和政党之间的政策分歧。该指数的值越高,美国政坛的冲突就越大。党派冲突越大,立法过程更加困难,在政治高度极化时期,政府功能失调,政策变化变得不可预测,但不会直接影响全球金融企业的资本短缺,满足工具变量的两个条件。但由于缺乏其他国家的相关数据,文章仅使用了美国的党派冲突指数,为了缓解工具变量有效性方面的质疑,文章进行了包括所有的公司和不包括美国公司两次回归。

经过两阶段的回归,表5结果显示,采用两个工具变量拟合的GEPU系数均显著为正,政策不确定性对资本短缺的影响是稳健的。

-表5- 工具变量分析

(2)安慰剂检验

文章从GEPU的原始序列中不替换的随机选择值构造了100个不同的GEPU样本,重新进行回归。表6结果表明,基于这100个样本,GEPU的平均系数估计为−0.002,且仅有两个样本的GEPU系数是显著为正,随机的GEPU与SRISK在统计上没有显著相关性。

-表6- 安慰剂检验

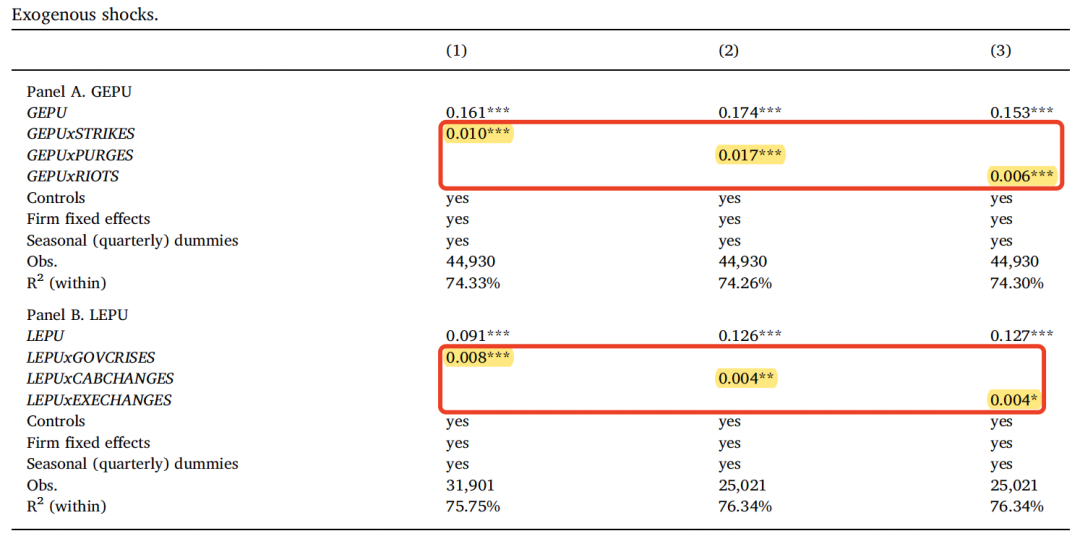

(3)外生冲击

文章采用了外生冲击,这些外生冲击可能会影响经济政策的不确定性,但不会直接影响资本短缺。对于全球政策不确定性(GEPU),文章考虑以下三个外生冲击:一般罢工的数量,取值从1到13,否则为零;清除反动分子的次数,取值范围为1到4,否则为零;暴动次数,取值范围为1到28,否则为零。对于国家层面特定的政策不确定性(LEPU),文章考虑以下三个外生冲击:政府危机的数量,其取值为1至4,否则为零;主要内阁成员的变更数,取值范围为1到3,否则为零;有效行政领导的变更数,取值范围为1到3,否则为零。

文章构造外生冲击变量加一的自然对数与GEPU或LEPU之间的相互项,重新进行回归。表7结果显示,GEPU和LEPU相互作用项的系数均显著为正,为经济政策不确定性对企业资本短缺的因果影响提供了有力的支持。

-表7- 外生冲击

(4)进一步稳健性检验

文章还进行了一些额外的稳健型检验。首先,文章改变了SRISK指标及控制变量的计量方式重新进行回归,结果仍显著;第二,文章关注了V-Lab数据库中的生存偏差,通过随机删除月度观察值简化样本并重复进行回归,结果仍显著;第三,文章采用经济政策不确定性的地区指数(LEPU)替换全球指数(GEPU)进行回归,结果仍显著,但LEPU系数减小为国家间政策不确定性溢出效应的存在提供了支持;第四,文章使用每个国家观测值的倒数作为权重进行加权面板回归,另外检验了GEPU对最具影响力国家SRISK的影响,证明了文章的结果不是由最有影响力的国家的影响驱动的;最后,文章用财务压力指标、真实不确定性指数、财务不确定性指数进行第一阶段的时间序列回归,然后用第一阶段回归的残差(REPU)进行第二阶段的回归,REPU的回归系数显著为正,消除了一般金融市场不确定性的影响,即影响资本短缺的是仅是经济政策的不确定性。

(1)政策不确定性的地理区域效应和金融部门效应

文章预计政策不确定性在所有地区会产生类似的影响,因为大多数金融公司在几个国家经营,而随着市场变得更加一体化,区域风险随着时间的推移而降低。文章以北美洲为基准组,通过构建四个区域(南美洲、欧洲、亚洲和非洲)的区域虚拟变量以及这些区域虚拟变量和GEPUt-1之间的交互项,重新进行回归。表8的Panel A结果显示,除欧洲外,相互项在统计上不显著,这表明GEPU对SRISK的影响在所有地区都是相似的。

类似地,文章以银行为基准组,通过构建四个行业(资本市场、保险、多元化金融服务和抵押房地产投资信托基金)虚拟变量以及这些行业虚拟变量与GEPUt-1之间的相关项,重新进行回归。表8的Panel B结果显示,资本市场、保险和多元化金融服务的交互项均不显著,政策不确定性对这三个部门的影响与对银行的影响相似,但政策不确定性对抵押房地产投资信托基金的影响几乎是银行的两倍,这可能是因为一旦发生危机,房地产价格可能大幅下跌。

-表8- 政策不确定性的地理区域效应和金融部门效应

(2)市场下跌门槛的影响

在基准回归中,资本短缺SRISK指数的计算中设定的六个月市场下跌门槛(d)为-40%,文章进一步考虑了在市场下跌不太严重的情况下(即分别设定d为-10%、-20%和-30%),政策不确定性对资本短缺的影响。回归结果表明,,无论市场衰退的严重程度如何,政策不确定性的增加都与资本短缺的增加有关。

(3)政策不确定性对资本短缺程度的影响

为了检验政策不确定性对资本短缺水平的影响,文章用资本短缺SRISK指数的10%分位数至90%分位数依次进行回归。回归结果表明,无论公司的资本缺口是大还是小,政策不确定性与公司未来所需资本需求显著正相关。

(4)政策不确定性对资本充足企业的影响

为了检验在危机期间,政策不确定性是否会影响资本充足的公司,文章使用资本充足公司(SRISK为负值)的SRISK绝对值重新进行回归。结果显示,政策不确定性与资本充足公司资本盈余之间显著负相关,这意味着政策不确定性的增加会减少资本盈余,未来也可能出现资金短缺。

研究结论

文章通过采用Davis(2016)的GEPU指数和Acharya等人(2012)以及Brownlees和Engle(2016)提出的SRISK指标,分别作为总体经济政策不确定性和资本短缺的衡量指标,严格分析揭示了政策不确定性在新的危机情况下对金融企业资本短缺的影响。结果表明,在市场严重下跌的情况下,政策不确定性与未来资本短缺水平之间存在着强烈的正相关关系。文章还试图揭示在发生危机时,政策不确定性增加未来资本短缺水平的机制。通过将资本短缺分解为系统风险和杠杆风险,结果表明政策不确定性对系统风险的影响大于对杠杆风险的影响。文章进一步探讨了政策不确定性的传导机制是否通过降低企业投资或盈利能力而发生,结果表明经济政策不确定性通过企业投资产生的影响比通过盈利能力产生的影响更为显著。文章采用了工具变量分析、安慰剂测试和外生冲击分析,证实了文章的主要发现。经济政策不确定性对全球五个地区及金融部门产生类似的影响,但房地产投资信托除外,其影响是平均影响的两倍以上。基于文章的结论,在市场严重动荡的情况下,政治当局必须采取果断和迅速的行动,不必要的延迟可能会给整个经济带来额外的成本。

Abstract

This paper examines how economic policy uncertainty affects financial firms' capital shortages in the event of a new crisis. By employing a global economic policy uncertainty index, we show that an increase in policy uncertainty leads to future capital shortfall increases in the event of a severe market decline. This effect of policy uncertainty is of a similar magnitude for all firms across all regions and sectors, albeit with a few exceptions. As expected, well-capitalized financial firms are less affected. Our findings have important implications for policymakers and politicians, since if their response during a severe market decline is not timely and decisive, the delay will come at a cost. Further, in terms of the implications for firms' managers, we show that during periods of elevated policy uncertainty and a severe market downturn, firms will face additional, unexpected capital requirements.