论文标题:Government Procurement and Changes in Firm Transparency

中文标题:政府采购与公司透明度变化

原文来源:Samuels D. 2021. "Government Procurement and Changes in Firm Transparency". Accounting Review. 96(1):401-430.

供稿:陈晴

封面图片来源:Pexels

编者按

政府要求其供应商要有特定的内部信息流程,以减少履约风险。作者认为,这些要求改善了供应商的内部信息,从而导致了更好的外部报告。本文通过实证研究发现了政府合同奖励与公司的外部报告质量之间存在正相关关系,还发现供应商企业在开始与政府签订合同时改善了其外部报告,并且改进的幅度因合同特征对其内部信息流程的严格程度而发生变化。最后,以成本会计准则委员会(CASB)作为对承包商的内部信息要求的一个冲击,分析发现受CASB约束的企业的外部报告有更大的改善。这些结果表明,政府作为一个特殊客户,有助于塑造公司的信息环境。

研究背景

美国政府采购始于某个部门机构的产品或服务需求。为了确保各机构用纳税人的钱获得最大的价值,联邦收购条例(FARs)为这一过程的每个阶段制定了政策和程序。政府为确保承包商满足相关要求而执行的程序比外部审计员或其他政府监督员执行的财务审计更广泛和详细。

根据条例,政府机构负责采购的官员(CO)首先在联邦商业机会网站上发布采购请求,潜在承包商提交他们的报价。CO要进行报价评估,并确定潜在承包商是否符合相关“责任”标准,包括获得足够的财力,必要的组织、经验、会计和运营控制和技术技能,以及获得合同的能力。在合同签订之前,美国国防合同审计署(DCAA)和CO都会对承包商展开详细的审计。在签订合同后,CO还要对这些承包商继续监督。

政府采购合同类型有固定价格和成本报销两种。在固定价格合同中,承包商以固定价格向政府提供产品或服务,对已发生的成本无法调整,并对其成本和由此产生的损益承担全部责任,CO需确保该固定的价格公平合理;在成本报销合同中,收入等于承包商所产生的生产成本加上固定的费用或利润率。这些合同通常将规定总成本上限。在授予合同之前,CO须确保承包商使用了有效的方法和有效的成本控制,并且其会计系统可以确定适用于合同的成本。在合同履行过程中,承包商向政府报销已经通过政府审查的费用或成本。CO须确定成本是否准确、合理、归属于合同,并符合成本原则,该过程通常包括对每个成本项目的深入分析,可能需要对基础流程进行审计。

基于上述政府以及其他相关机构对于政府采购承包商的严格要求和监督,承包商的内部信息流程很大可能会有所改善,进而影响到公司的外部报告质量,改善信息环境。

理论基础

(一)政府采购与外部报告环境

首先,联邦收购条例对承包商的内部信息流程提出的广泛要求,很可能会提高这些流程的质量。承包商可能会使用他们没有的系统或增强现有系统(在授予合同后或预期后),可能会接受政府对这些系统的监控。这一论点假设承包商愿意对其内部信息过程进行此类更改,以符合客户的要求。其次,现有文献表明承包商内部信息的改善与外部报告有关,所以可以合理认为这种改进将在更高质量的外部报告中表现出来。

但是,也有研究指出政府的要求不会影响承包商的信息环境。因为企业可能会做出一些流于表面的措施和管理,而不是真正的体现在日常活动中;也有可能是政府的程序在评估和监测承包商的信息过程时不有效或及时;企业或许会从更加重要的内部系统中转移资源,牺牲更准确的成本计算系统为代价以符合政府要求。

基于以上两种分析,本文预测政府采购与承包商外部报告环境的质量呈正相关。

(二)合同特点及内部信息要求

基于上一假设,作者进一步分析政府采购合同的五个特征对于这种关联的增强作用。第一,不同合同类型的影响。成本报销合同为承包商提供了激励,通过成本膨胀或成本转移来操纵报告的成本,这通常会导致政府对其内部信息流程施加更大的要求;第二,符合成本会计准则。即要求对承包商成本会计准则遵守情况进行详细的评估;第三,要求提供符合成本或定价数据。在某些情况下,承包商必须提交成本或价格数据及其价格建议,并通过“当前成本或价格数据证明”证明这些数据是准确、完整和最新的;第四,商业项目采购。商业物品是一种通常用于非政府目的的产品,或在类似的条款和条件下同时向政府和一般公众提供的服务,这类产品和服务受市场纪律的约束,所以条例会降低相应的要求,简化相应程序;第五,合同期限。较长的合同代表政府机构更大的承诺,通常消耗更多的政府资源。因此,更长的合同可能会增加承包商内部信息的要求。

研究设计

(一)数据与样本

本文的样本期间为1999年10月到2016年9月(涵盖了期间所有政府财政年度)。数据源于联邦采购数据系统,该数据库包括所有由美国政府授予的、超过个人交易价值3,000美元的合同。作者将联邦采购数据系统下载的数据与CRSP或者Compustat人口数据进行了模糊匹配,最后得到了79,383个公司年的样本,其中23,182个是政府合同授予的公司年,代表3108家公司。

(二)政府采购承包与信息环境

1.指标设置

对于承包的衡量本文采用了两个指标。第一个指标Contract,如果企业在t年有源于政府采购承包合同的非零金额联邦美元则取1,否则为0;第二个指标$Contract/Sales,是合同规模相对于企业销售的连续衡量标准,范围在0-1。

对于信息环境的指标,由于公司的内部信息过程是不可观察到的,研究设计保证了尽可能与内部信息密切相关的外部报告质量的测量。首先是对于自愿披露的衡量,用了两个指标,VolDisc(是否存在管理者预测)和VolDisc_Freq(本财年内发布的预测的数量),为了广泛地获取自愿披露,包括了该公司在本财年发布的所有可用预测项目,包括季度和年度每股收益(EPS)、利息、税项、折旧和摊销前收益(EBITDA)、营业利润、销售、资本支出(CAPEX)等;其次,使用公司收益数据发布的速度,以收益公告到财年结束之间的天数除以365乘以-1(Speed)。作者预测,如果政府合同导致内部信息系统的改善,公司发布收益公告会加速。

2.回归模型

本文通过普通最小二乘法(OLS)回归,来检验政府合同与公司外部报告质量之间的关系。具体公式如下:

其中,Contracting是政府采购承包的两个衡量指标之一;Reporting是外部报告质量的三个衡量指标之一。还包括了年度和行业固定效应。

实证分析

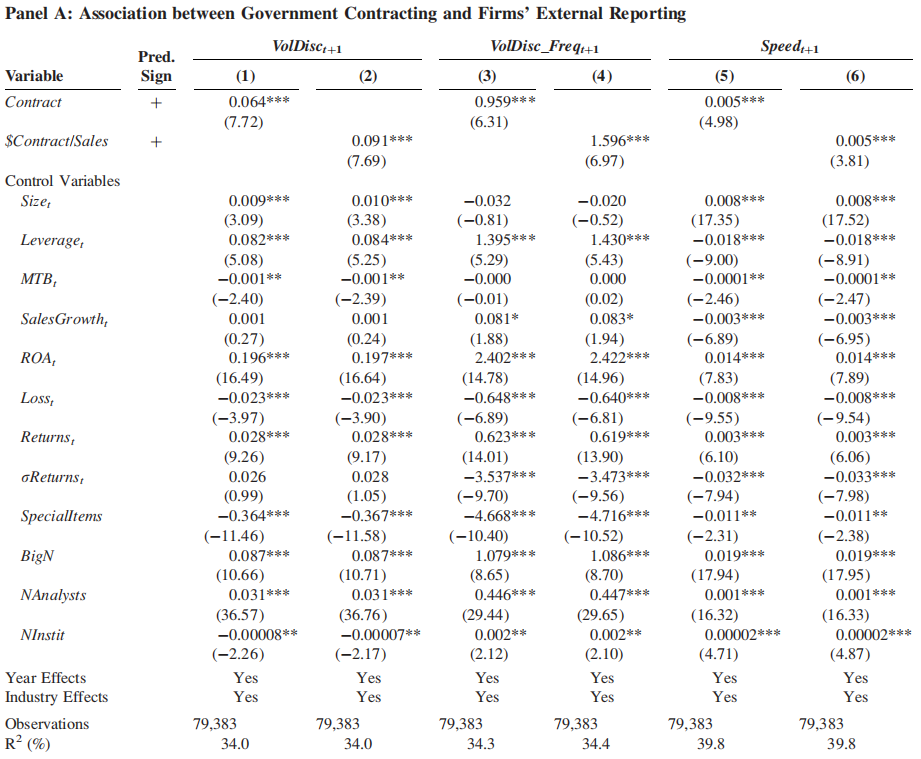

1.初步结果

对于公式1的回归结果如下表1所示。列1,3,5是变量Contract,列2,4,6是变量$Contract/Sales。可以看到,Contract变量的在所有列的系数都是显著为正的,表明相较于没有承包政府采购的企业,承包企业的外部报告质量显著更高,发布管理层预测的可能性高出6.4%。$Contract/Sales变量的在所有列的系数也都是显著为正的,这表明同样的结果也适用于合同规模的变化:向政府销售比例较大的公司有更高质量的外部报告。具体来说,$合同/销售中前五分之一的公司发布预测的可能性高出9%,发布约1.6个额外预测,相对于没有政府合同奖励的后五分之一的公司在两天前发布收益。

-表1- 政府采购承包与信息环境

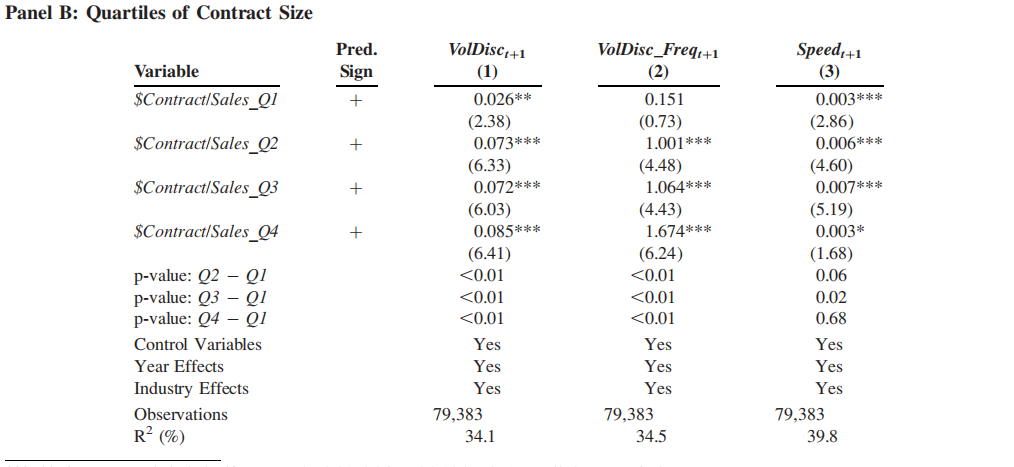

对于$Contract/Sales变量大于0的样本,作者重新进行了分析,将自变量换成了$Contract/Sales在四个季度的值,分别为$Contract/Sales_Q1, $Contract/Sales_Q2, $Contract/Sales_Q3, $Contract/Sales_Q4。回归结果如表2所示。组间系数检验结果显示,只有在用Speed变量回归列,组间系数的差异无显著差别,其他的结果都表明季度组间系数有显著差异。表明接触政府合同的企业的外部报告质量更高。

-表2- 合同规模的季度变量

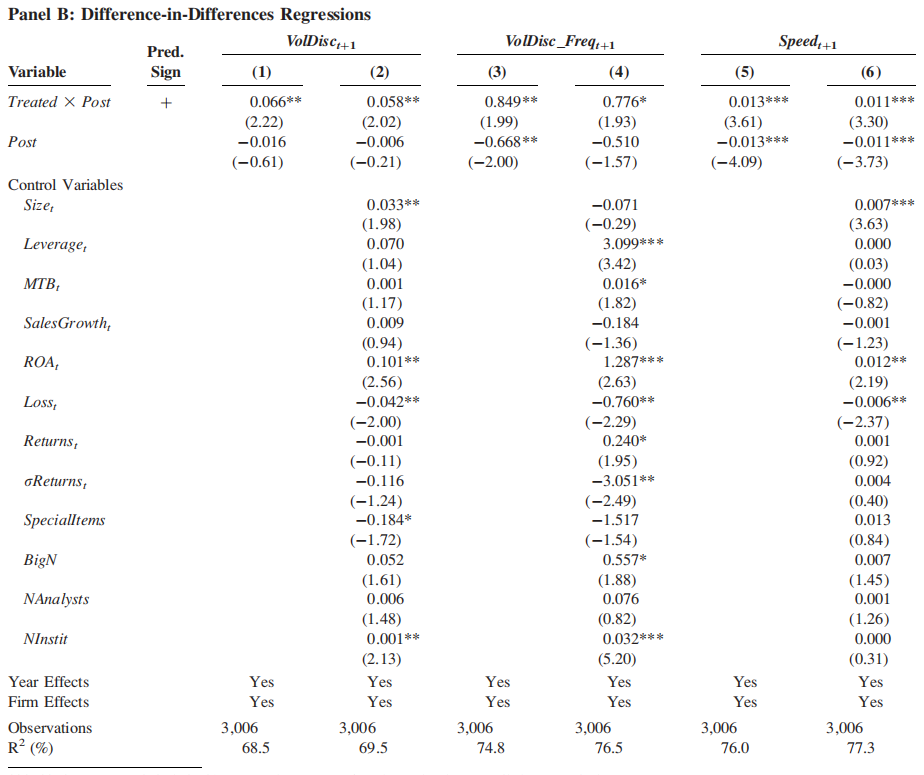

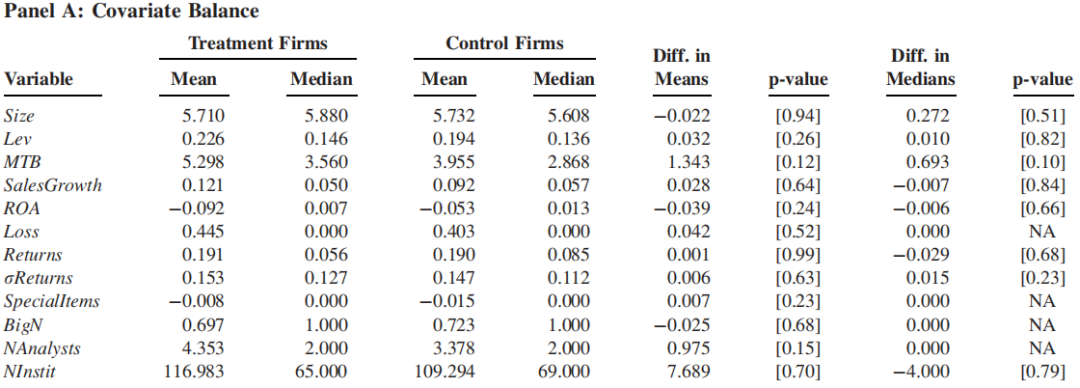

为了解决上述问题,本节将样本缩小至首次与政府签订合同的公司。相对于已经接触过政府合同的企业来说,首次与政府签订合同的企业将会产生更强的效应,其信息环境应该有显著的时间序列效应。对于实验组样本,要求首次与政府签订合同的公司至少在前两年无来自政府合同的现金流量。之后又进一步将样本限制在累计$Contract/Sales超过或等于销售的0.5%的公司。

使用倾向评分匹配估计实验组企业最初签订合同前一年的倾向评分作为方程(1)中控制变量的函数。之后根据倾向评分、财政年度和行业,将每个实验组企业与相应的控制组企业进行匹配,对该企业进行替换,并估计以下DID模型。

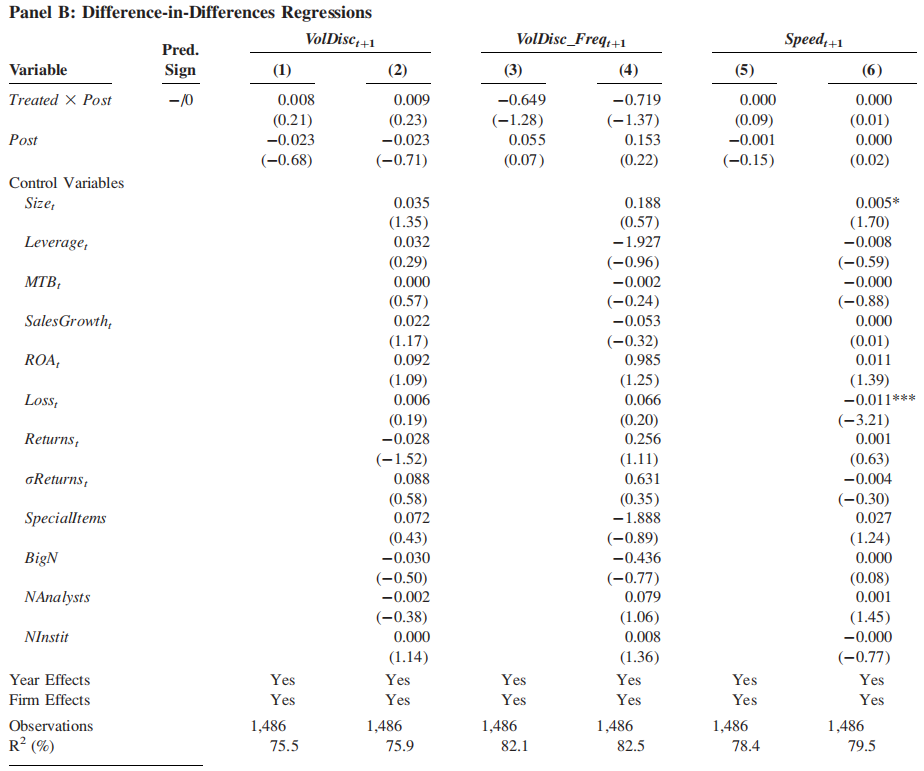

其中,Treat变量表示如果为实验组企业则为1,否则为0。Post表示如果样本年度为首次签合同年度之后则为1,否则为0。该模型加入了年度和企业固定效应。分析主要涵盖了签订年度之前3年、当年以及后3年,共七年的期间。

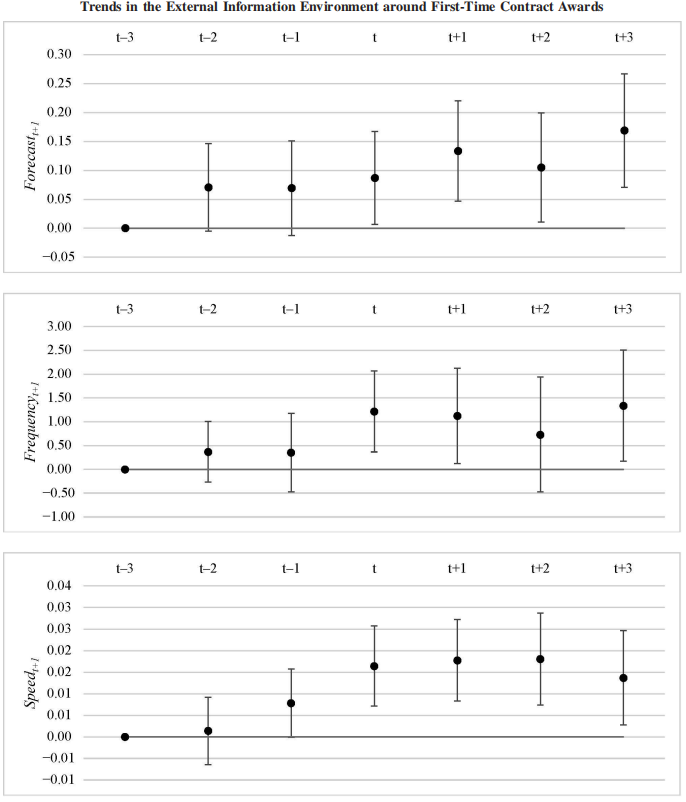

目前尚不清楚,相对于最初的合同授予年度,公司何时开始改变他们的报告环境。为了阐明这种影响的时间,作者检验了初始合同授予前后外部报告质量的趋势。趋势检验结果表明实验组和对照组是相似的。表3显示了DID分析的结果。并且将该结果以图1展示。在表中可以看到,所有列的主要系数(α1)都显著为正。表明相对于类似公司,首次承包商的外部报告质量有所改善。之后研究了最初合同授予前后实验组企业和控制组企业之间外部报告质量的差异(列1,3,5)。可以发现,差异在第t年显著并且在之后年度较为持久。

-表3- DID回归

-图1- 首次合同签订前后外部信息环境趋势

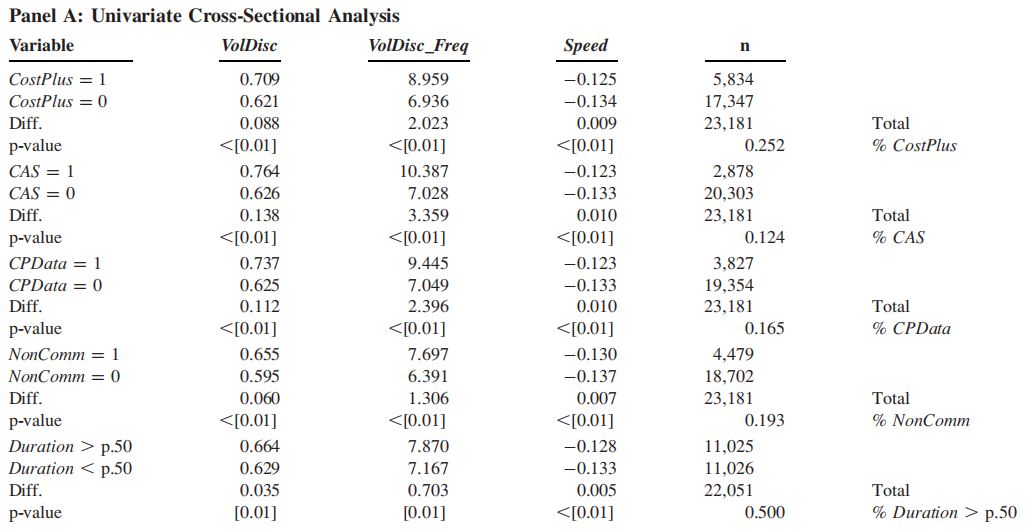

本节进行机制检验,研究在政府合同承包商的样本中,他们的外部报告的质量是否会随着政府对其内部信息要求的范围和程度而显著变化。分析共涵盖了5个合同特征。首先进行了单变量横截面分析,结果如表4所示。合同中具有更多内部信息要求的特征的公司具有显著更高的外部报告质量。初步表明政府审查强度更大的公司有更高质量的信息环境。

-表4- 单变量横截面分析

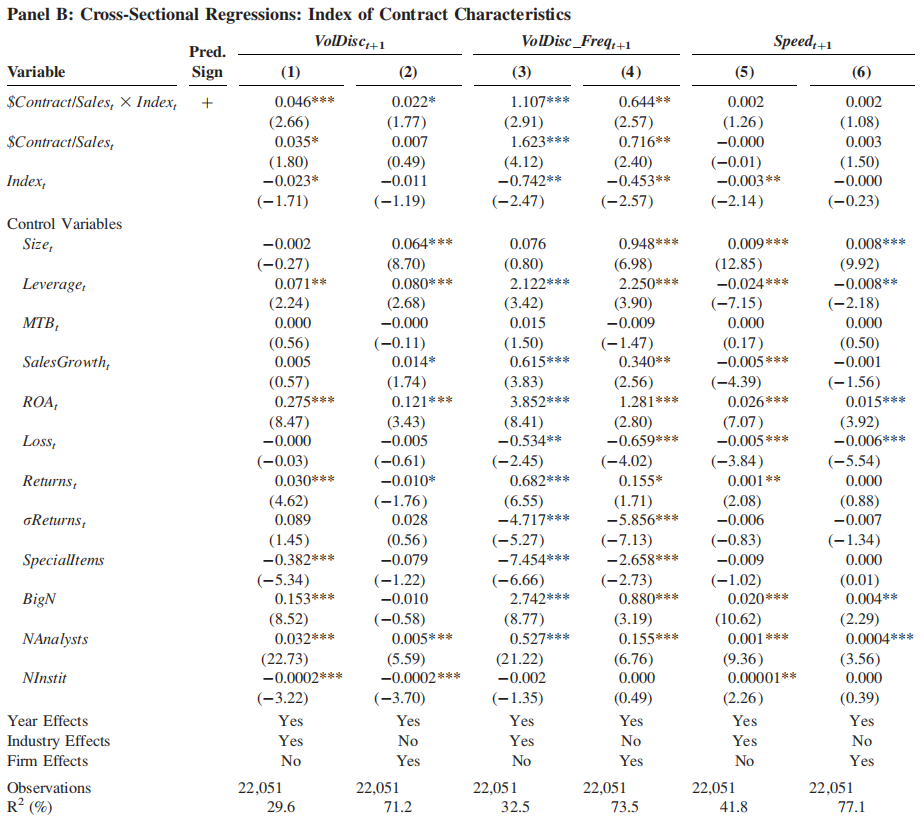

其次,作者使用主成分分析构建了一个结合这些变量的指数(Index),加入了回归模型(3)中,研究$Contract/Sales与外部报告质量指标之间的关联如何随这些合同特征而变化,加入了年度固定效应,行业或者企业固定效应。

回归结果如表5,当因变量为VolDisc和VolDisc_Freq时,所有列主要系数(α1)显著为正,表明在政府的内部信息要求中,合同授予与外部报告质量之间的关系正在增强。但是以Speed为因变量时,系数并不显著。

-表5- 横截面分析:合同特征综合指数

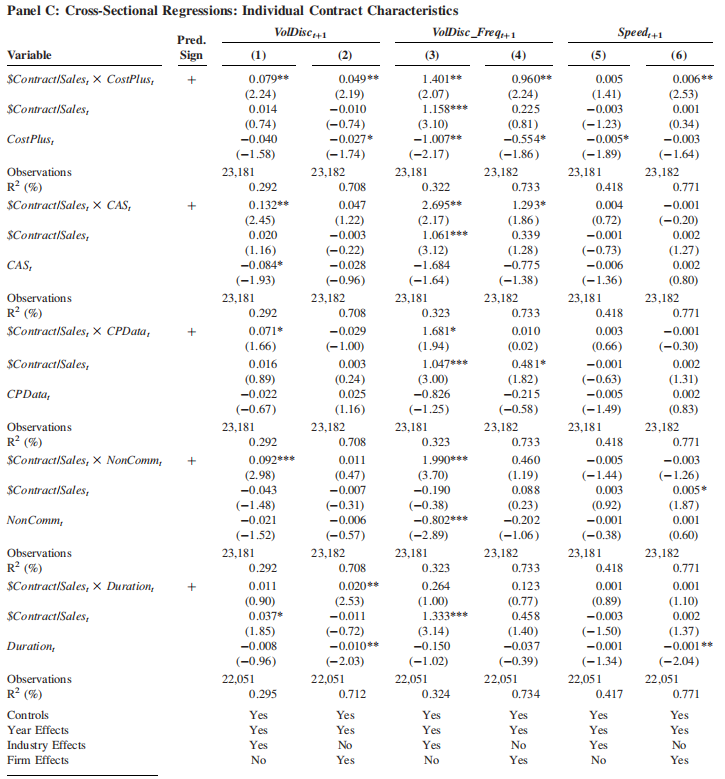

之后,作者研究了每个单独的合同特征的这些横断面关联。这五个特征中的每一个似乎都驱动了以VolDisc或VolDisc_Freq为因变量的一个或几个列。当加入了年度和公司固定效应后,对于合同为成本补偿型的企业,$Contract/Sales与Speed之间的关联也更强。

总的来说,这些结果与承包商内部信息过程的相关要求一致,这是高质量外部报告背后的机制。

-表6- 横截面分析:单个合同特征

进一步分析

上述分析的一个潜在缺陷是,政府合同本身的授予就捕获了与外部报告质量相关的遗漏因素,导致自我选择、反向因果关系和其他识别问题。本节对此进行了针对性分析,使得实证结果更加可靠。

(一)成本会计准则委员会的成立

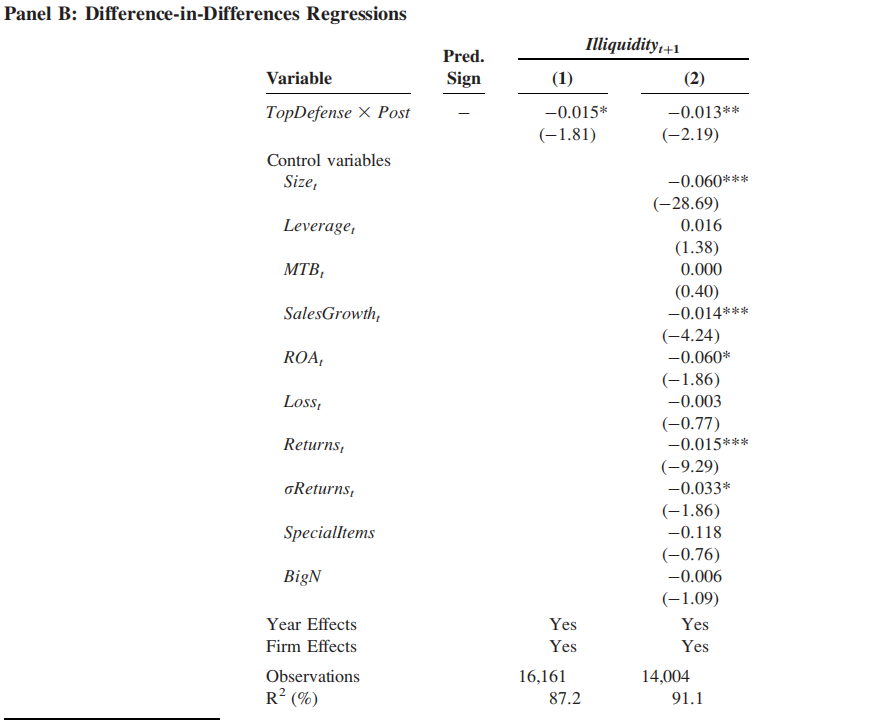

首先,作者建立成本会计准则委员会(CASB)作为对承包商的内部信息要求最大的冲击,并评估其对外部报告的影响。为了确定受CASB成立影响的公司,本文参考了国防部在1970年发布的前100名承包商名单,其中有72家也为CRSP/Compustat匹配数据,将其作为实验组,CRSP/Compustat中其他相同行业的企业作为控制组。考虑到信息的可获得性,作者采用了非流动性指标来代理信息环境质量,即Illiquidity(某一财政年度的零回报交易日的比例)。建立的DID模型如下:

其中,TopDefense指标代表如果为实验组则为1,否则为0。Post指标代表如果为1970之后则为1,否则为0。加入了年度和公司固定效应。样本期间为1970年前后六年,也即1964-1976。

模型回归结果如表7表示,列1给出了在不包含控制变量的大样本中估计模型的结果,列2显示加入控制变量后的结果。主要系数都显著为负,表明CASB成立后,对于顶级国防承包商来说,公司间差异在零回报交易日上的差异显著降低。

-表7- DID回归

之后,作者研究了CASB建立前后几年非流动性的趋势。结果如图2所示。图中显示,实验组和对照组之间的非流动性差异出现在1973年,即第一次CAS颁布之后,这些差异一直持续到1976年。重要的是,在CASB建立前的期间,实验组和对照组之间的外部报告质量似乎没有显著差异,这与平行趋势假设一致。

(二)政府合同终止后信息环境的变化

以上研究结果表明,对承包商内部信息流程的采购相关要求与外部报告的改进有关。然而,目前尚不清楚这些改进是来自(1)对内部信息系统的实施或增强,还是(2)对它们的更强的监督,还是两者都有。

基于此,作者研究了结束与政府关系的承包商的信息环境的变化。可以认为如果来自内部信息系统的事实或者增强的话,这种变化永久的,由于公司在实施过程中可能会承担大部分的成本,因此,保持这些系统的到位可能具有成本效益。另一方面,如果影响主要来自政府持续的监督,那么可以预计一旦合同关系结束,外部报告质量将下降并恢复到原存在的水平。分析结果如表8和表9所示,但是并不能够排除政府监督这一途径,所以本文研究结果需谨慎解释。

-表8- 合同终止后信息环境的变化

-表9- DID分析

(三)稳健性检验

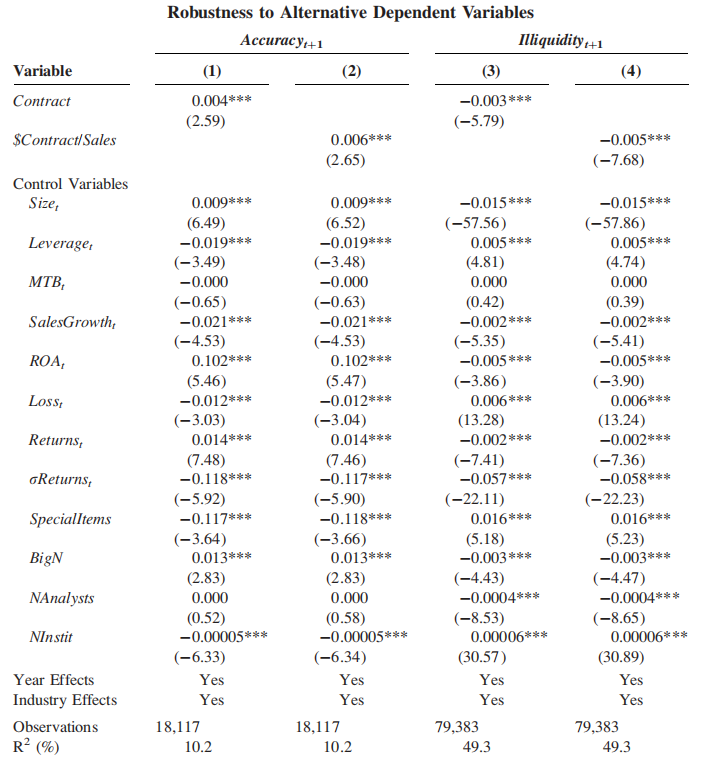

本节管理者预测准确度指标(Accuracy)用替代了外部报告质量的上述衡量指标,从而证明实验结果的稳健性。Accuracy指标使用管理层在财政年度结束前最后一次估计的每股收益(绝对值)减去公司的实际每股收益,除以年底的股价乘以-1来计算。相关回归如表10列1,2所示,可见Contract和$Contract/Sales系数均显著为正。列3,4的系数显著为负。与前面的结论相一致。

-表10- 稳健性检验

研究结论

本文利用美国政府合同研究了客户对于内部信息的要求和公司的外部报告环境之间的关联。联邦收购条例要求承包商具有一定的财务属性和内部信息流程,作者认为这些要求有助于改善承包商的内部信息,进而影响到外部报告的质量。研究发现,政府合同的存在和规模都与公司自愿披露的质量和其发布收益的速度呈正相关;还发现,与其他方面类似的对照组相比,首次开始与政府签订合同的公司的外部报告质量水平更高。在机制分析中,发现政府合同规模的大小与公司外部报告环境的质量之间的关联随着合同特征(五个)而增加。在所研究的五个合同特征中,与同一行业的其他公司相比,符合CASB相关要求的顶级军事承包商的信息环境有所显著改善。这些发现表明,政府对其供应商内部信息的监督相当广泛。进一步说,客户在塑造公司的外部报告环境方面发挥了作用。

Abstract

The government requires its suppliers to have certain internal information processes to reduce uncertainty about their ability to fulfill their commitments. I argue that these requirements improve suppliers’ internal information, which leads to better external reporting. Using a dataset of U.S. government contracts, I find a positive relation between government contract awards and firms’ external reporting quality. Consistent with procurementrelated requirements driving this relation, I find that firms improve their external reporting when they begin contracting with the government, and that the magnitude of the improvement varies predictably with contract characteristics imposing greater requirements on contractors’ internal information processes. Finally, I use the establishment of the Cost Accounting Standards Board in 1970 as a shock to contractors’ internal information requirements, and find greater improvements in external reporting among firms subject to the CASB. Overall, these results suggest that the government as a customer contributes to shaping firms’ information environments.