论文标题:All the President's Friends: Political Access and Firm Value

中文标题:总统的所有朋友:政治准入和公司价值

原文来源:Brown, J. R., Huang, J. K. 2020. “All the president's friends: Political access and firm value”. Journal of Financial Economics,138 (2) :415–431.

供稿:鲁睿晗

封面图片来源:Pexels

编者按

文章中使用了一组关于白宫访客的数据,以确定企业高管接触有影响力的政府官员的渠道,发现约10.7%的公司成立年份有高管访问白宫,占样本公司成立年份总市值的40%左右;政治渠道的获得与公司对政治家竞选活动的贡献正相关;企业高管访问白宫与访问前后以及访问日志发布后的正异常股票回报都有关联。文中通过2016年总统大选作为冲击事件,发现在选举结果公布后,具备奥巴马政府政治准入条件的企业股票回报率明显低于其他公司。进一步研究表明,具备政治准入条件的企业获得的政府合同更多,获得政府监管救济的可能性更大。总之,研究结果表明政治准入对公司价值具有重大影响。

研究背景

研究表明,企业具备政治渠道并保持和当局者的政治联系是一种重要的竞争优势,能够使得企业获取巨大的利益。然而,政治准入在企业间的如何分配及其怎样对企业价值产生影响仍未得到充分探索。

目前许多研究考察了公司的政治活动和政治关系(如竞选捐款、游说以及公司高管和董事会成员的政治联系)对公司业绩的影响。美国现有的研究关注点主要在立法部门,发现公司与立法部门政客有联系 (通常从竞选捐款中推断)会产生更有利的投资结果,目前探讨美国行政部门政治联系与企业价值的两篇论文(Fisman et al., 2012 and Acemoglu et al., 2016 )研究结果并不是一致的。本文首次研究白宫和公司高管之间的个人互动对公司价值的直接影响。

理论基础

接触政治决策者是一种稀缺资源,因为政府官员的时间和注意力都有限,只能与有限的公司高管互动。获得政治准入对企业来说具有重要价值,尤其是因为政府在影响企业方面发挥着越来越突出的作用。政府不仅通过规章制度,而且也通过在私营部门扮演客户、金融家和公司合伙人的角色影响经济活动。

鉴于政府对企业的影响以及政治准入的稀缺性,理解政治进入在企业之间的分配是一个重要问题。为了向政策制定者提出理由,人们需要确保政治家的注意力,并通过直接或间接的沟通来传达信息( Hall and Wayman, 1990 ; Hasen, 2012 ; Lewis, 1998 ; Wright, 1990 )。现有的政治经济文献认为,政治家对在官员竞选活动中做出更多贡献的利益集团给予的更多((Herndon, 1982 ; Gopoian, 1984 ; Kalla and Broockman, 2016 )。从需求角度来看,更多地接触政府政策的公司应该更有可能寻求政治进程。然而,由于缺乏关于企业获得政治权力的数据,尚不清楚政治权力是如何在企业之间分配的。

本文提出了两种公司通过与民选官员的直接互动中受益的方式。首先,政治准入使企业更有可能获得向政府提供商品或服务的合同,美国政府采购的商品和服务占国内生产总值的10%以上,政府官员更倾向将利润丰厚的政府合同分配给经常打交道的公司。其次,和政界人士直接接触的公司可以寻求监管救济,并影响政治决策。美国企业受到各种机构的监管(例如,证券交易委员会、美国联邦贸易委员会、消费者产品安全委员会、美国食品药品监督管理局、环境保护局、职业安全和健康管理局等等),由于政界人士在给予监管救济方面拥有决定权,他们可能会决定向接触政界人士的公司提供更多的监管救济。这些证据表明,接触政界人士与公司价值增加相关。

研究设计

1.数据来源

文章从白宫网站上获得了访客日志数据,这些数据包含了2009-2015年期间超过527万人次的访问条目.每个访问者记录包括访问者的名字、姓氏和中间首字母、约会的日期和时间、被访问的官员的姓名、出席的人数以及会议的位置。访客记录中涉及个人隐私或执法问题的信息(包括出生日期、社会安全号码和联系电话号码)未发布。

从Compustat数据库获得了标普1500家企业、高管的信息,样本包括12427个公司年的观察数据。高管访问白宫的年份占了调查样本的10.7%,这表明很大一部分公司拥有政治权力。由于具有政治影响力的公司通常都是较大的公司,它们约占样本公司市值的40%。公司年的访问次数平均值为0.309,标准差为1.793。进一步通过匹配筛选,得到了2009年1月至2015年12月期间2401次企业高管和联邦政府官员在白宫的会面数据。

从政治响应中心(CRP)获得政治竞选捐款和游说的数据,样本中的平均公司对奥巴马的总统竞选和他的对手的竞选分别贡献了12000美元和14000美元。在一个选举周期中,政治行动委员会对民主党和共和党的平均贡献分别为36000美元和47000美元。平均每年的游说开支约为554000元。

2.研究设计

首先,本文试图通过实证检验从企业对总统选举的“献金”、游说花销、公司市场份额等角度分析具备政治准入条件的企业都有哪些特征,怎样做更有可能接触到有政治影响力的联邦官员。

其次,通过观测企业在同白宫举行企业家会议后不同事件窗口的股票累计异常收益(CARs)变动,研究政治准入对企业价值的影响。

再次,用唐纳德特朗普当选第45届美国总统作为事件冲击,根据在选举结果公布前具备奥巴马政府为代表的民主党政治准入资源的企业和其他企业在股票市场上的价值变动,进一步分析政治准入对企业市场价值的影响。

最后,文章试图证明政治准入对企业价值是通过政府合同的授权和政府监管救济两条路径两条路径。

实证结果

1.具有政治准入的企业特征

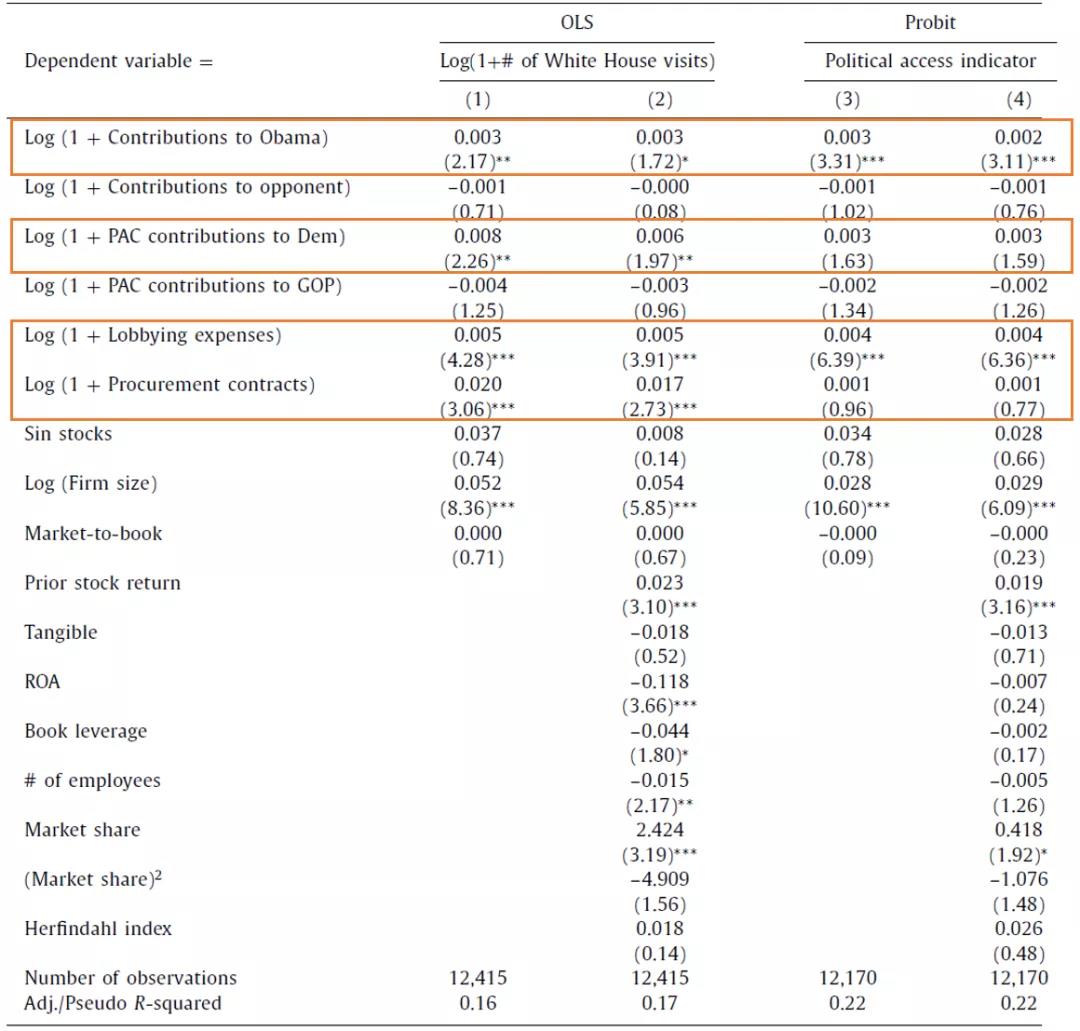

文章通过多元回归来检验哪些公司特征与政治准入相关,设计以下解释变量:企业对奥巴马总统和对手的竞选活动捐款、PAC捐款、业务开支、政府采购合同、公司规模、市场份额、其他公司和行业特征以及行业固定效应和年份固定效应。前两列是普通的最小二乘(OLS)回归,其中1加上给定年份访问白宫的次数的对数作为因变量,后两列是Probit回归,其中根据公司高管是否访问白宫作为指标变量,并且使自变量滞后一期。可以看出,对奥巴马竞选活动的竞选捐款的对数系数是显著为正,证明了竞选捐款能“买到”政治渠道的观点。表中结果还表明,花钱更多的公司、得到更多政府合同的公司和拥有较大市场份额的公司访问白宫的可能性增加。

-表1- 政治准入和企业特征

2.美国股市对白宫访问的反应

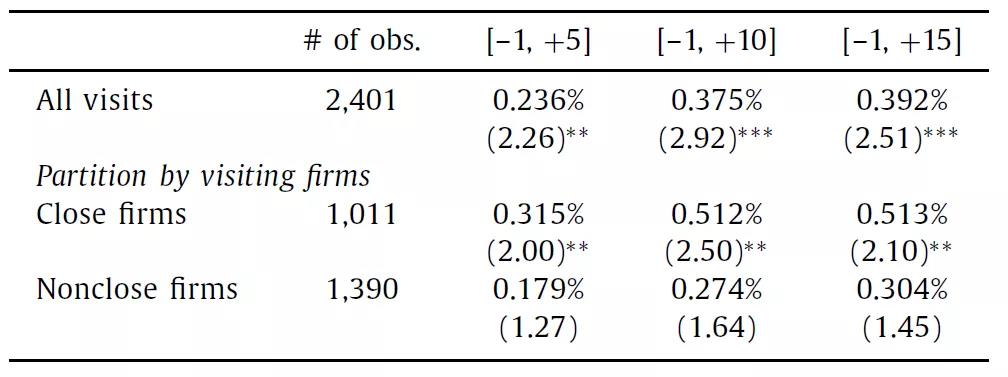

文章利用事件研究法分析了企业高管访问白宫前后的股票表现,分别在(–1,+ 5)、(–1,+ 10)和(–1,+ 15)三个不同窗口上报告,将样本进行分组来检验CARs变化。

首先,根据公司和总统之间的联系强度来划分样本。把“亲近”公司定义为对奥巴马的总统竞选贡献大于对手的公司。非“亲近”则为其它。结果显示,与白宫访问相关的异常回报对于关系密切的公司的高管访问尤其明显,与政治准入对提升关系密切的公司价值的观点一致。

-表2- 政治准入和市场反应(亲近程度)

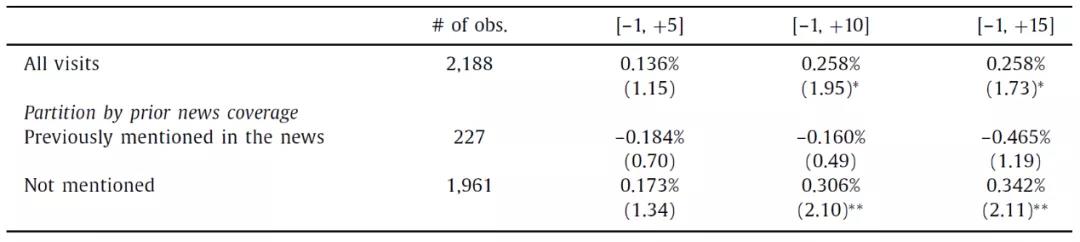

其次,把访问分为受新闻媒体关注和非关注两类。首先从Cline Center新闻数据库中提取包含三组关键词的新闻文章,共计获得24827篇符合这些标准的新闻文章。再手动检查每篇文章,以确定它是否提到了白宫会议的问题。最终确认了新闻中提到的252次访问(占样本的10.5%)。结果如表3所示,在没有被报道组,访问记录的公布与股票异常收益显著正相关。

-表3- 政治准入、市场反应(媒体关注)

文章还进行了一系列稳健性测试。

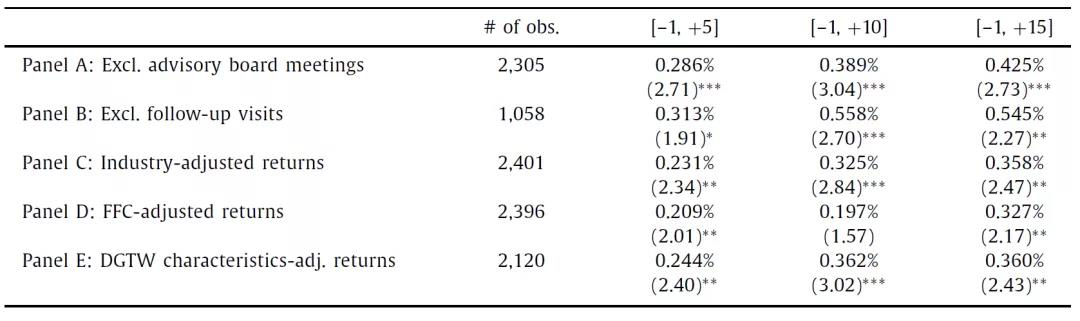

首先,样本提出了不包括与总统顾问委员会议相关的白宫访问。咨询委员会的组成部分会经过大量审查,而白宫对咨询委员会成员及其所在公司的了解可能比市场了解得多--因此,被选入咨询委员会的人有可能是被选中的来自可能有高于平均水平的结果的公司。在表4的面板A中报告的结果表明,的结果继续成立,表明观察到的与白宫访问相关的正CARs并不是由咨询委员会的选择过程驱动的。

其次,剔除了某家公司高管的后续访问,因为这些访问可能不那么具有市场价值,将后续访问定义为在之前访问之后12个月内的访问。表4的B组显示,在排除后续访问之后,结果一般变得更强。

-表4- 政治准入、市场反应(稳健性测试)

再次,为了解决结果可能由行业效应驱动的问题,通过从每只股票的每日回报中减去相应行业的每日回报来计算行业调整后的股票回报,并使用行业调整后的回报重复该测试。表4中的面板C显示结果仍然成立,表明与白宫访问相关的异常回报可能是公司特定的,而不是用整个行业的股票回报来解释。

最后,使用了Fama-French-Carhart四因素模型和Daniel等。(DGTW,1997)调整收益的特征基准。表4的面板D和E显示结果与的基线结果相似,表明异常回报不能用风险差异或股票特征(如规模、市净率和先前股票回报)的差异来解释。

3.股价对2016年总统大选的反应

文章设计了模型(1)来检验股票市场对2016年总统大选反应。其中,CAR为企业股票市场反应三天窗口期,X为公司层面控制变量的合集,解释变量PoliticalAccess代表企业高管在奥巴马政府任期内是否至少进行过一次访问,Industry代表行业固定效应,控制变量包括对总统竞选的贡献、PAC对民主党或共和党的贡献、游说费用、政府采购合同、公司规模、市净率、杠杆和销售增长。

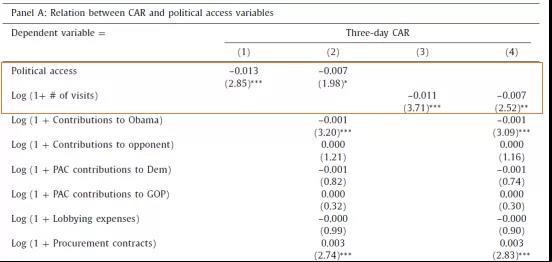

表5的面板A给出了估算公式(1)的结果。列1和3仅包括政治准入变量和行业固定效应作为解释变量。两个政治准入变量的系数均为负值且显著。列2中,在控制了可能与企业政治活动相关的各种因素(如竞选捐款、游说费用和政府合同)后,在紧接大选后的三天里,同奥巴马政府有接触的企业的股票表现比其他类似企业的股票低了约70个基点。这个结果与主要发现一致,但它也与民主党和共和党有不同的政策平台的观点一致,这反映在股票价格上(Knight,2007)。大选前股价涨幅较高的公司,大选结果公布后的股票回报率较低,表明市场对大选结果感到意外。

-表5- 总统大选和市场反应

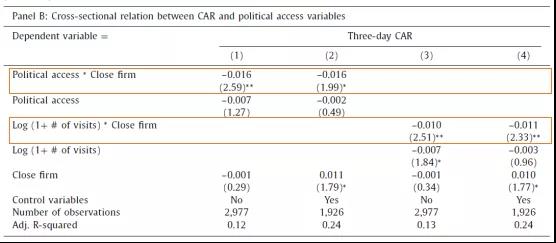

政治准入条件的企业股票收益在选举结果和预期大相径庭后市场表现低迷。拥有政治准入条件的企业能够获得政府更多的支持,所以对于和奥巴马政府关系密切的公司而言,2016年大选前后特朗普入主白宫所带来的负面回报应该会特别明显。

-表6- 总统大选和市场反应(亲近程度)

4.经济后果检验

能够接触到有权势的政客可能会让企业获得向政府提供产品或服务的合同,并更能寻求监管救济。本文使用PSM-DID方法来检验政治准入是否会对公司的实际经济结果产生影响。

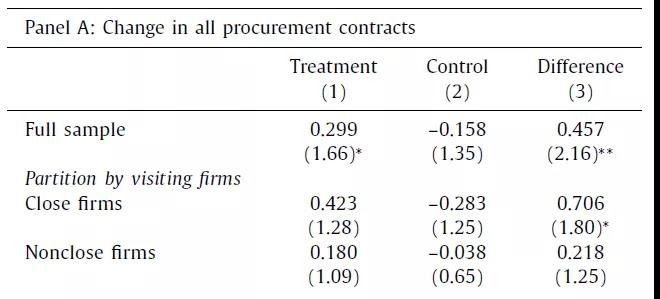

首先是政府采购合同,为了考察政治准入对政府采购合同授予影响,比较了在白宫访问前后,处理组和控制组政府采购合同的变化。结果见表7,与控制组相比,处理组在会议之后得到的政府合同比会议之前多。

-表7- 政治准入和政府采购合同

对于与奥巴马政府关系密切的公司而言,相关的政府采购合同数量的增加可能尤其引人注目,分别对“亲近”公司和非“亲近”公司的子样本进行检验。表7显示,政府采购合同在“亲近”公司的高管访问后的变化为0.706个百分点,而非“亲近”公司的变化为0.218个百分点。

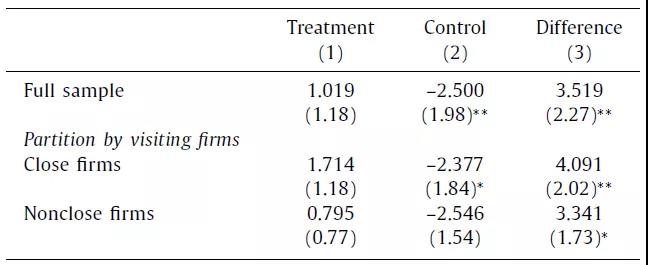

其次是监管救济,政治准入可能使企业获得监管机构的特殊待遇。本文从CapitalIQ Key Developments数据集获取监管新闻,要求新闻属于CapitalIQ定义的三种事件类型之一,即关键开发事件类型205(监管机构:法规)、206(监管机构:合规)和207(监管机构:执行),并提及行政部门中的联邦机构的名称。先根据正面和负面词在文章中的相对比例将监管新闻文章分为正面或负面。然后统计了处理组公司和控制组公司在白宫访问前后正面和负面监管消息的数量。

-表8- 政治准入和政府监管救济

表8报告了白宫周围的净正面新闻文章的数量的变化结果。结果显示,与访问前12个月相比,在白宫访问后的12个月内,处理组净正面监管新闻文章的数量增加了0.010(尽管统计上不显著)。相比之下,在白宫访问后,监管机构发布的净正面监管新闻文章数量减少了0.025篇(统计显著性水平为5%)。最后一列中的差异估计表明,与对照公司相比,处理组公司在访问之后的净正面监管消息的数量比访问之前增加了0.035。这些结果与这样一个假设相一致,即政治准入使企业能够获得监管救济可能性增加。

研究结论

文章中使用了一组关于白宫访客的数据,以确定企业高管接触有影响力的政府官员的渠道,发现约10.7%的公司成立年份有高管访问白宫,占样本公司成立年份总市值的40%左右;政治准入的获得与公司对政治家竞选活动的贡献正相关;企业高管访问白宫与访问前后以及访问日志发布后的正异常股票回报都有关联。进一步发现,在与联邦政府官员会面后,企业会获得更多政府合同,更有可能获得监管减免(以监管新闻的基调来衡量)。将2016年美国总统大选作为对企业政治参与度的冲击发现,与其他没有政治参与度的类似企业相比,能够接触到奥巴马政府的企业在大选结果公布后的股票回报率要低得多。对于与奥巴马政府关系密切的公司而言,2016年总统大选后具备奥巴马政府政治准入条件的企业股票收益的负回报尤其明显。总之,研究结果表明政治准入对公司价值具有重大影响。

Abstract

Using data on White House visitors from 2009 through 2015, we find that corporate executives' meetings with key policymakers are associated with positive abnormal stock returns. We also find evidence suggesting that firms receive more government contracts and are more likely to receive regulatory relief (as measured by the tone of regulatory news) following meetings with federal government officials. Using the 2016 presidential election as a shock to political access, we find that firms with access to the Obama administration experience significantly lower stock returns following the release of the election result than otherwise similar firms. Overall, our results provide evidence suggesting that political access is of significant value to corporations.