论文标题:Political Connections and Debt Restructuring

中文标题:政治关联和债务重组

原文来源:Joseph T., Chengcheng Li. 2020. “Political connections and debt restructurings.” Journal of Corporate Finance, 65: 0929-1199.

供稿:吴宪

封面图片来源:Pexels

编者按

拥有政治背景的高管和董事会成员的公司在陷入困境时往往更有可能进行庭外重组,而不是申请破产保护。这种影响在具有政治重要性的公司中更为明显。文章利用在1998年至2010年进行庭外重组以及申请破产保护的美国公司,研究了政治关联对公司困境解决方式的影响。研究发现:有政治关联的公司更有可能通过庭外重组来解决困境,而不是申请破产保护,因为政治关联提供了企业价值的可行信号。同时有政治关联公司的财务困境预期成本较低。在有政治关联的公司中,庭外重组的发生率较高是因为政治关联提供了公司价值的可行信号,而不是债权人因同意与有政治关联的公司合作而获得政治利益。

研究背景

政治关联企业具有较高杠杆率和较高企业价值,所以其更有可能比无关的公司进行庭外重组。因此在现有的政治关联研究中,许多文献表明有政治关联的公司从债权人那里获得了优惠待遇,其形式是获得更多的债务融资(Johnson and Mitton, 2003; Joh and Chiu, 2004; Dinc, 2005; Cull and Xu, 2005; Khwaja and Mian, 2005; Claessens et al.,2008; Faccio, 2010)。Faccio et al. (2006) 提出的证据表明,这种更大的信贷渠道可能是由于隐性政府担保。

从两个渠道上来看,政治关联更有可能增加陷入困境的公司进行庭外重组的可能性。首先,公司向债权人可信地传达其持续经营价值的能力是实现庭外重组的关键(Mooradian, 1994; Kahl, 2002)。因此,如果有政治关联的公司拥有隐性政府担保,可靠地提高了公司的持续经营能力或信用可靠性(Houston et al., 2014),它们更有可能进行庭外重组。其次,说服债权人同意庭外重组可能是困难的,特别是在债权人人数众多、债权人协调问题更为严重的公司(Gilson et al., 1990; Demiroglu and James, 2015)。然而,如果债权人同意与有政治关联的困境企业合作并从中获得政治利益,那么这些政治利益可能会抵消债权人协调问题的相关交易成本。因此,在债权人协调问题较大的公司中,政治关联对庭外重组可能性的影响更为明显。在此基础上,文章进一步研究了政治关联对困境企业解决方式的影响。结果表明,有政治关联的公司在陷入困境时更有可能进行庭外重组,而不是申请破产保护。这种关系在具有政治重要性的公司中更为明显,比如一个州的主要雇主、位于摇摆州的公司,以及在重大选举日期之前的时期。政治关联公司的财务困境预期成本较低,这也部分解释了现有文献中记录的政治关联公司较高的杠杆率。

研究设计

1.研究样本

(1)庭外重组

文章选取的庭外重组样本是基于Ma and Tashjian(2015) 的样本。由于政治关联是依赖全球金融投资与分析数据库(Capital IQ Database)确定的,所以首先将样本限制在1998年及以后。具体来说,选取的样本公司的债权人必须同时具备以下条件:在重组中做出让步、有一个明确的困境迹象、在重组前的财务年度年底必须至少有5000万美元的总资产账面价值。同时排除了那些无法确定公司的政治关联状况、缺少主要控制变量的情况以及金融或公用事业行业的情况后,文章最终选取的是1998年至2010年发生的92起庭外重组的样本。

(2)破产保护

破产保护的样本同样也是基于Ma and Tashjian(2015) 所使用的样本。该数据来自新一代研究公司(New Generation Research)的大型上市公司数据库(Public Major Company Database),该数据库包含了所有申请破产的大型上市公司。在排除了那些无法确定公司的政治关联状态或缺少主要控制变量的样本后,文章最终选取了1998年至2010年根据《破产法》第11章申请破产保护488家公司。

(3)政治关联

文章遵循Faccio and Hsu (2017)对政治关联的定义。具体来说,将每个样本公司与全球金融投资与分析数据库中的关键人员(高管、董事会成员和其他高层管理人员)的履历进行匹配。然后,用可以表明政治关联的关键词来搜索每个关键人员的履历。由于全球金融投资与分析数据库覆盖范围从1998年至2014年。最后为了确保一家公司在申请破产保护或开始庭外重组时具有政治关联,手动检查每家公司的年度报表和SEC网站上的代理声明。在综合前文的庭外重组以及破产保护样本后,文章最终确定了289名有政治关联的人,对应于219家有政治关联的公司。

2.主要变量设计

(1)政治关联(PC)

在整个分析过程中,文章使用一个虚拟变量PC来表示一家公司是否在庭外重组开始或在破产申请日有政治关联。

同时文章重新构建了政治关联的衡量标准PC*,与PC不同的是该标准要求公司的政治关联要在庭外重组开始或第11章破产申请日之前5年存在。

(2)替代的政治关联(PC Strength)

文章使用一个替代的变量PC Strength,即一家公司在开始庭外重组或申请破产时,与政治关联密切的关键人员的总数。

同样文章也构建了PC Strength*,即标准要求公司的政治关联要在庭外重组开始或第11章破产申请日之前5年存在。

实证分析

1.单变量结果

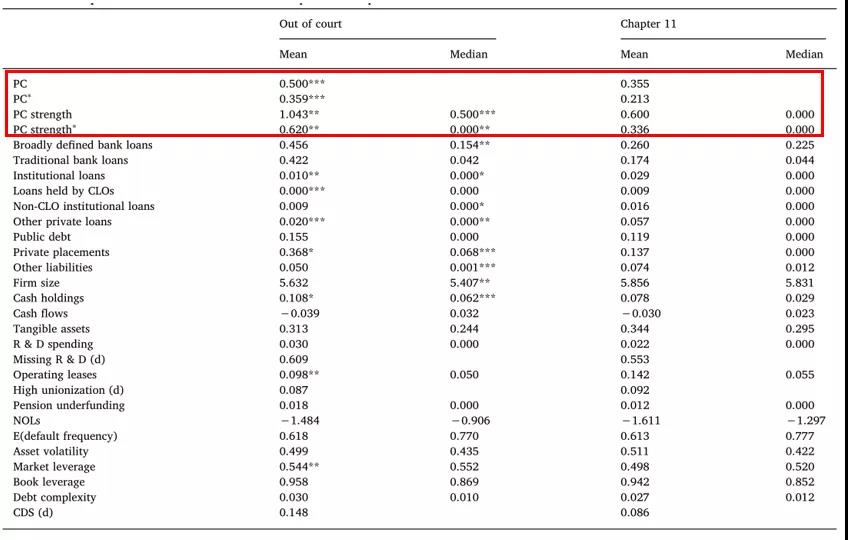

文章首先分析了单变量庭外重组以及破产保护对政治关联的关系,结果如表1所示。单变量结果显示庭外重组公司比破产保护公司更有可能与政治关联有关。具体来说,50%的庭外重组公司在重组时与政治有关联,而在破产保护公司中这一比例仅为36%。在庭外重组或破产保护之前的5年,只有36%的庭外重组公司和21%的破产保护公司与政治有关。从替代变量来看,庭外重组公司也有更强的政治关联。在庭外重组公司样本中,公司大约有一个政治关联的关键人物,而在破产保护公司样本中,公司平均有大约0.60个政治关联的关键人物。

-表1- 庭外重组和破产保护的单变量比较

2. 多变量结果

(1)多变量结果

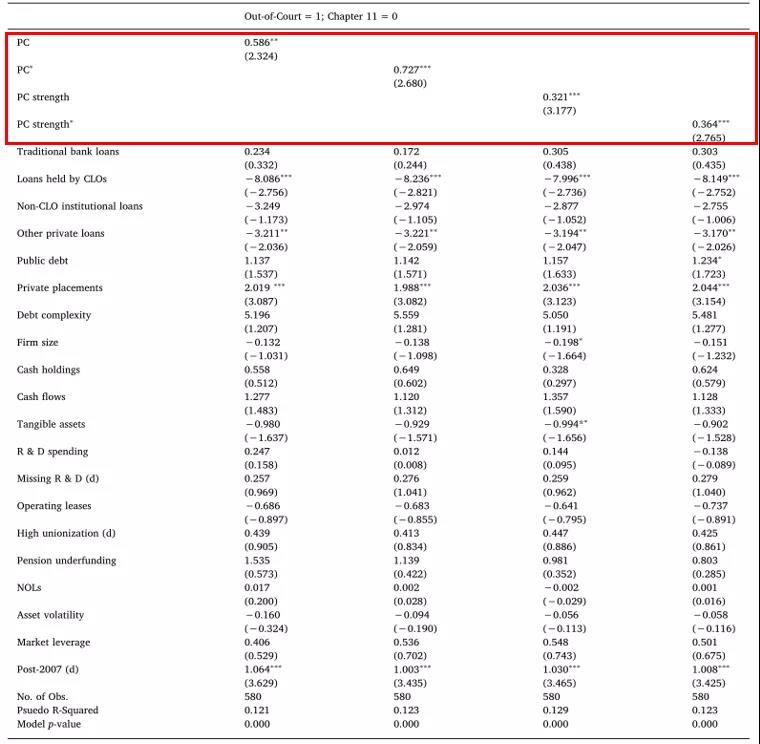

文章利用logit模型分析了有政治关联的公司在庭外重组与申请破产保护的可能性,回归结果如表2所示。如果公司进行庭外重组,则因变量的值为1;如果公司申请破产保护,则值为0。回归结果表明,在衡量政治关联的每一项指标上,结果均显著为正,表明有政治关联的公司比没有政治关联的公司更有可能进行庭外重组,即使在控制了一组相当详尽的控制变量之后。

-表2- 庭外重组和破产保护多变量回归结果

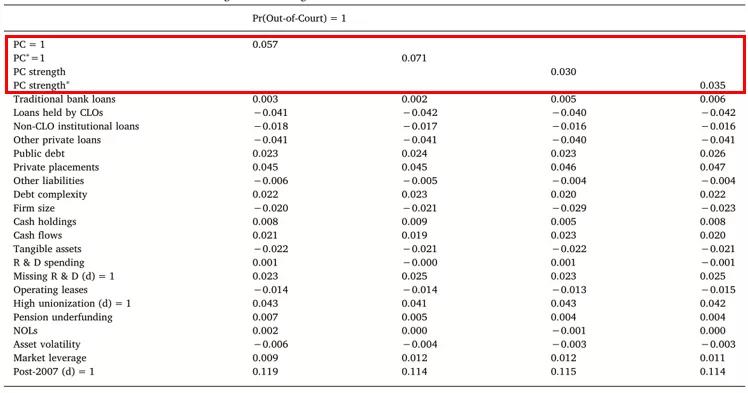

表3验证了回归相对应的边际效应,边际效应按样本均值进行评估。结果表明,政治关联(PC或PC∗)的存在,相对于申请破产保护,增加了庭外重组的可能性,增幅约为第(1)-(2)列中的6%或7%。此外,增加一个有政治关联的关键人物(PC Strength或PC Strength*),相对于破产保护,庭外重组的可能性会增加约3%。总的来说,对回归结果边际效应的分析与前文logit回归结果基本一致,即有政治关联的公司更有可能通过庭外重组来解决困境。

-表3- 多变量回归分析的边际效应

(2)倾向得分匹配

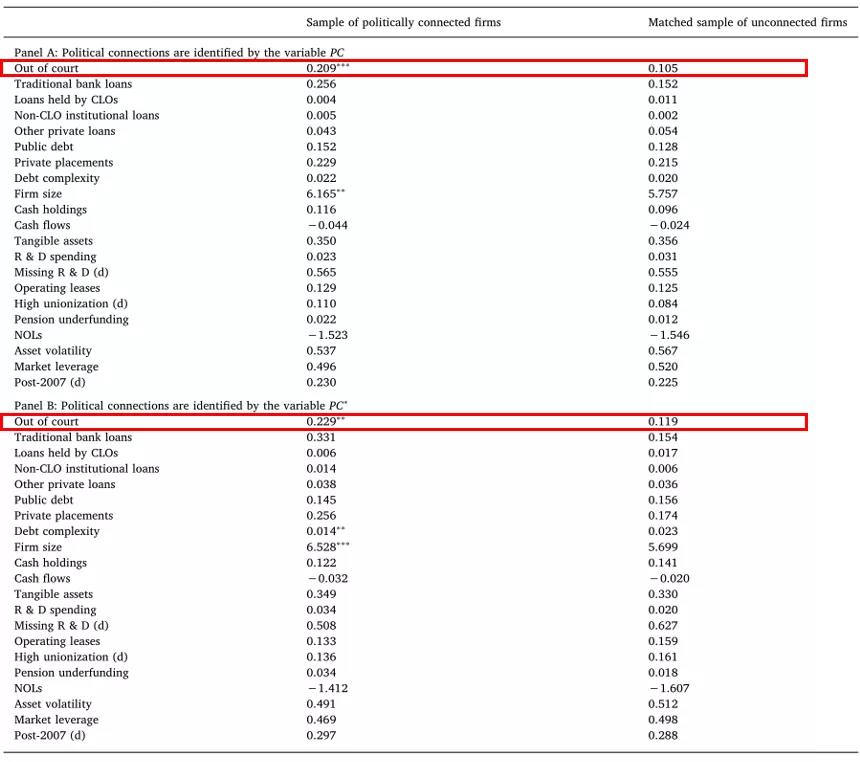

文章进行logit回归存在一个潜在问题是,在与公司进行庭外重组解决困境的倾向相关的维度上,有政治关联的公司与没有政治关联的公司不同。因此,表2中显示的结果可能是由于这些潜在的相关性。为了消除这个问题,文章通过将样本中每个政治上有关联的公司与一个没有关联的公司进行匹配来减轻这种担忧,该公司具有类似的可观察特征,已知这些特征会影响公司在庭外重组解决困境的倾向。然后,比较具有政治关联的公司样本中解决庭外困境的比例,与统计上相似的无关联公司匹配样本中的比例。结果如表4所示。

-表4- 倾向得分匹配结果

表4显示了政治关联企业样本和倾向得分匹配的不关联企业样本的单变量比较。面板A报告了使用变量PC识别政治关联公司的结果。面板B报告了使用变量PC*报告结果,以识别政治关联。结果表明有政治背景的公司往往规模更大,债务结构可能不那么复杂。大公司通常被认为是更复杂的案件,更有可能申请破产保护。债务结构较不复杂的公司被认为更有可能在法院之外解决困境,因为债权人协调问题较少。同时有政治关联的公司庭外重组的频率几乎是匹配样本的两倍。这一证据也证实了表2中回归结果,并表明即使在控制了政治关联公司和非政治关联公司样本之间的可观察差异后,政治关联公司依旧更有可能进行庭外重组。

进一步分析

1.重要政治性的公司

(1)政治关联和主要雇主

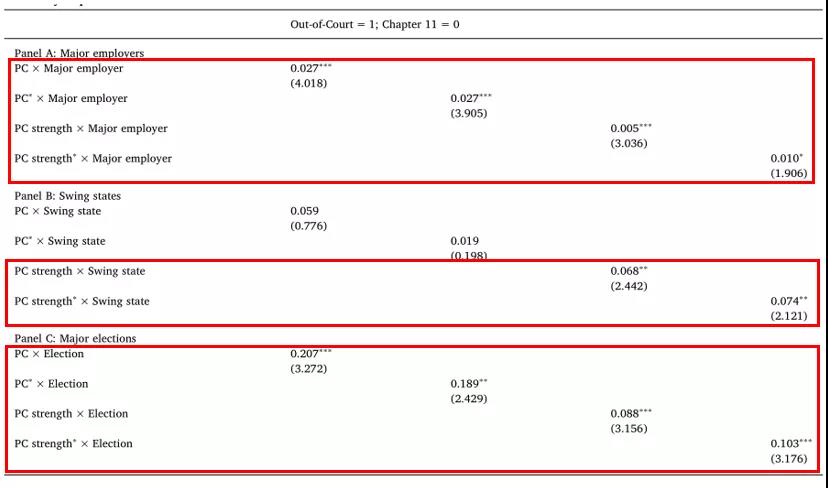

为了研究当公司是一个州的主要雇主时,是否有政治关联的公司更有可能进行庭外重组,文章使用OLS回归模型进行分析。结果如表5的面板A所示。结果表明衡量政治关联的所有指标和主要雇主的交互项系数显著为正,说明当公司是该州的主要雇主时,政治关联和陷入困境的公司进行庭外重组的可能性之间的积极关系更加明显。

(2)政治关联和摇摆州

为了进一步研究政治关联公司与庭外重组之间的正相关关系是否在总部位于摇摆州的公司中更为明显,文章进行了OLS回归模型进行分析。结果如表5的面板B所示。结果表明衡量政治关联的替代指标(PC Strength)和摇摆州的交互项系数显著为正,说明当公司总部位于摇摆州时,政治关联与陷入困境的公司进行庭外重组的可能性之间的积极关系更为明显。

(3)政治关联和选举日期

为了进一步研究政治关联公司和庭外重组之间的积极关系是否在那些在进行重大选举(即州长、总统和中期选举)的18个月内开始庭外重组或申请破产保护的公司中更为明显,文章进行了OLS回归模型进行分析。结果如报表5的面板C所示。结果表明衡量政治关联的全部指标和选举的交互项系数均显著为正,说明在大选前的18个月里,政治关联与陷入困境的企业进行庭外重组的可能性之间的积极关系更为明显。

-表5- 政治关联交互作用的OLS回归结果

2.为什么政治关联有帮助?

先前的文献已经确定了两个阻碍了陷入困境的公司进行庭外重组的因素,分别是关于公司持续经营价值的信息不对称以及与债权人协调问题相关的交易成本。所以接下来文章将研究政治关联是否有助于减轻庭外重组的这些障碍。

(1)政治关联和信息不对称

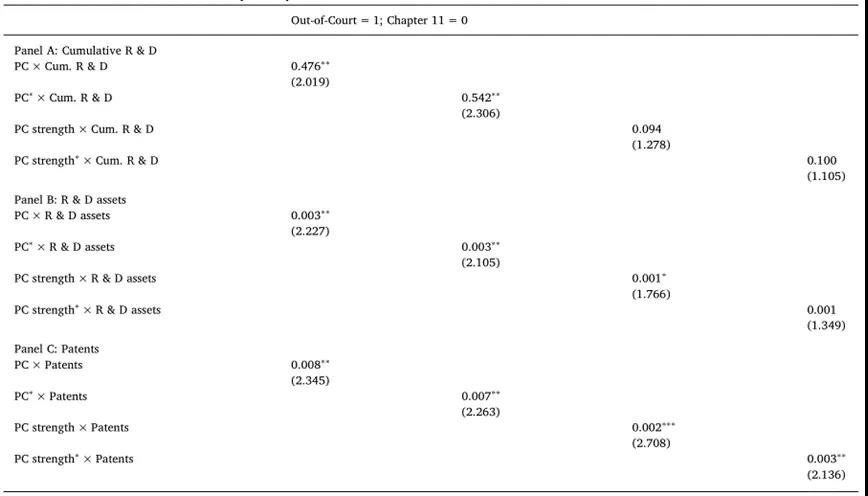

政治关联似乎为索赔人提供了持续经营价值的可靠信号。如果政治关联有助于缓解持续经营价值的信息不对称,那么政治关联和庭外重组来解决困境的可能性之间的正相关关系在那些“难以估值”的公司中会更强,即那些有未行使的成长期权的公司。为了验证这一猜想,文章使用OLS回归模型进行分析。结果如表6所示。选取政治关联的一项指标和衡量增长选择的一项指标的交互项系数来衡量。结果表明,当索赔人之间的信息不对称可能更加严重时,政治关联和陷入困境的公司庭外重组的可能性之间的关系就更加明显。

-表6- 政治关联和信息不对称交互作用的OLS回归结果

(2)政治关联和债权人协调

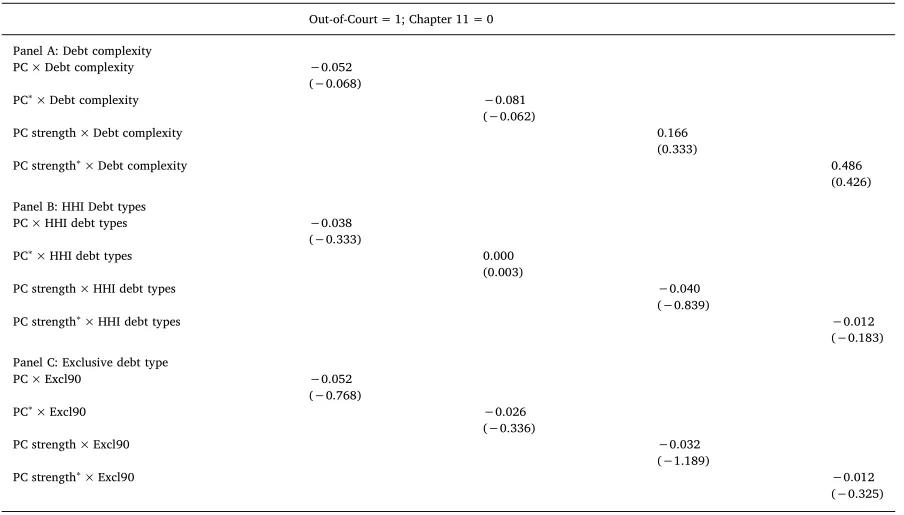

若政治关联减轻了与债权人协调问题相关的交易成本,导致有政治关联的企业更倾向于庭外解决困境。文章运用OLS回归模型来验证政治关联和庭外重组可能性之间的关系是否在债务结构更复杂的公司中更明显来调查这个猜想。结果如表7所示。选取政治关联的指标之一和衡量债务复杂性的指标之一的交互项系数来衡量。结果没有找到证据表明,与债务结构较不复杂的公司相比,政治关联提高了具有复杂债务结构的公司庭外重组的可能性。这些结果可能表明,债权人不会为了获得政治支持而默许有政治关联的公司。

-表7- 政治关联和债权人协调交互作用的OLS回归结果

研究结论

文章旨在研究有政治关联的高管和董事会成员是否会影响困境的解决方式。结果表明,有政治关联的公司更有可能通过庭外重组来解决困境,而不是申请破产保护。有政治关联的公司可以通过降低困境的预期成本来增加公司价值。在有政治关联的公司中,庭外重组的发生率较高是因为政治关联提供了公司价值的可行信号,而不是债权人因同意与有政治关联的公司合作而获得政治利益。

Abstract

This paper presents evidence that distressed firms with politically connected executives and board members are more likely to reorganize outside of court than to file for Chapter 11 bankruptcy. This relation is more evident for firms that have more political importance, such as major employers within a state, firms located in swing states, and in periods leading up to major election dates. The evidence suggests that the expected costs of financial distress are lower for politically connected firms which may partially explain the higher leverage ratios of politically connected firms documented in the extant literature.