论文标题:The Market for New Issues of Municipal Bonds: The Roles of Transparency and Limited Access to Retail Investors

中文标题:发行新市政债券的市场: 透明度和有限零售投资者渠道的作用

原文来源:Paul Schultz. 2012. “The market for new issues of municipal bonds: The roles of transparency and limited access to retail investors”. Journal of Financial Economics,106(3): 492-512.

供稿:喻恋云

封面图片来源:Pexels

编者按

文章研究债券交易透明度和承销商间的交易如何影响投资者为发行的市政债券支付的价格。2005年1月31日,市政证券规则制定委员会(MSRB)对所有市政债券实施“实时交易报告”规定,提高了交易后的透明度,作者利用该事件进行自然实验,研究透明度对价格离散性和交易成本的影响,研究发现,提高透明度会降低投资者支付价格的离散性,而对于超过10万美元的大额交易,提高透明度会增加投资者的交易成本。市政债券在出售给最终投资者之前,通常要经过一些承销商间的交易,文章研究发现,承销商之间的交易越多,投资者支付的溢价越高,支付价格的离散性也越高。

研究背景

不同于股票发行,美国国家税务局(IRS)只要求承销商以承销协议中的再发行价格出售大部分(10%及以上)发行的市政债券,其余的债券可以自由地以更高的价格出售。因此,购买市政债券的投资者一般需要在再发行价格的基础上支付一定比例的溢价,这种溢价使投资者在同一时点购买同一债券也有可能支付完全不同的价格,从而导致了价格的离散性。

市政债券的溢价以及价格的离散性可以从交易后透明度和承销商间的交易两方面分析。一方面,交易后透明度体现为投资者能否获得其他交易的信息,如价格、数量、类型等;另一方面,由于承销商拥有特定的客户群体,他们可能难以将发行的债券全部卖给自己的客户,所以存在承销商间交易债券的情况。以上两个因素都有可能影响市政债券的溢价以及价格的离散性。

假说提出

2005 年 1 月 31 日,市政债券市场在透明度方面取得了巨大的进步。从这一天开始,市政债券承销商被要求在 15 分钟内实时报告所有交易。报告的内容包括债券交易数量、CUSIP(美国证券库斯普号码)、价格、以及(对于投资者来说)交易是买入还是卖出。所以,引入“实时交易报告”代表交易后透明度的提高,可以预期投资者在进行交易之前能对债券的市场价值有更好的了解。

基于此,文章提出假说:交易后透明度的提高,使投资者相对于再发行价格支付的溢价和价格的离散性降低。

由于承销商之间的交易成本很高,而此类成本会转嫁给债券的最终投资者,即可以合理预期,承销商之间的交易越多,投资者为市政债券支付的价格越高。

基于此,文章提出假说:随着承销商之间的交易增加,购买市政债券的投资者支付更高的溢价,支付价格的离散性更大。

研究设计

文章使用的数据来自两个来源。首先,MSRB提供了从1999年1月到2010年6月所有市政债券交易的信息。每条交易记录包括债券的CUSIP号码、交换债券的票面价值、交易价格、交易日期、交易时间,以及交易类型(承销商向投资者出售、承销商向投资者购买或承销商间交易)。其次,债券特征来自Mergent的固定收益证券数据库(FISD)市政债券数据集,包括发行规模、债券类型(一般债务、收益公债券等)、债券发行日期、债券到期日、债券发行人的状况、债券是否投保、是否可提前兑付或可退回,以及偿债资金准备的细节。两类数据按照CUSIP进行匹配。

最终样本为1999年至2010年6月期间123,897次发行的免税市政债券1,056,985只,只有在发行日前25天到后10天之间发生交易的才包括在内。文章按交易规模分别进行统计和回归:每笔交易面值在25000美元或以下为小额交易,不超过10万美元为中额交易,超过10万美元为大额交易。

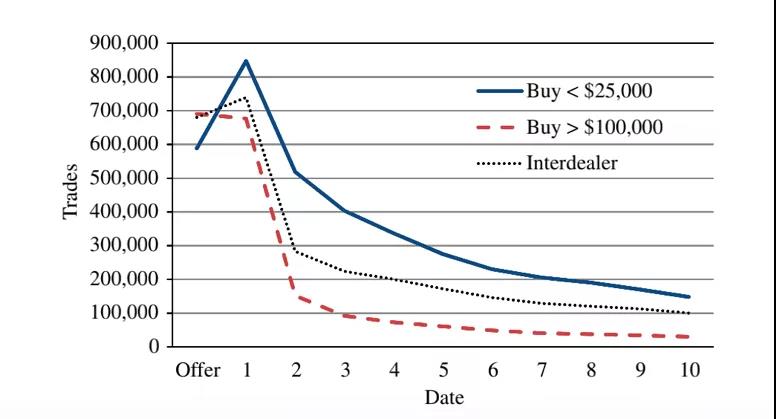

图1显示在发行日和随后的十天内所有发行债券的小额交易、大额交易和承销商商间交易的总数。在发行日,大约有70万笔大额交易和70万笔承销商之间的交易。小额交易的总数略低于60万。在发行日后的第二天,小额交易数量达到约85万,而大额交易数量和承销商间交易数量几乎没有变化。在接下来的几天,所有类型的交易数量都在下降,但是大额交易数量的下降远远快于小额交易。

图1 市政债券交易数量变化

实证分析

(一)15分钟实时报告的影响

1.实时报告对投资者支付溢价的影响

文章使用两种指标衡量投资者支付的溢价:一是当天债券的平均购买价格与承销商间交易价格的比率,该指标有一定的选择性偏差;二是当天债券的平均购买价格与再发行价格的比率,该指标适用性高,在文章中更多使用。

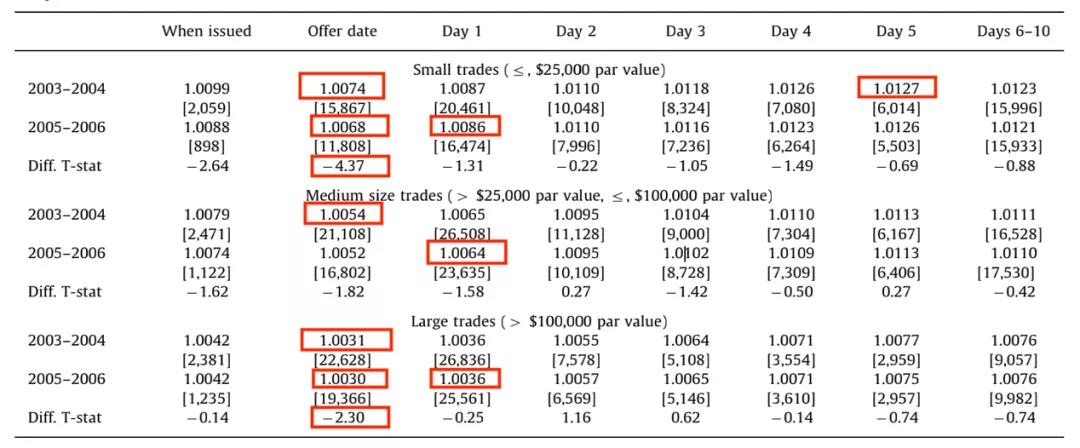

文章首先计算第一个指标,即当天债券的平均购买价格与承销商间交易价格的比率,结果如表1所示。

第一,对于2003-2004和2005-2006两个子期间,发行日前后的每一天里,小额投资者的购买价格高于中额投资者的购买价格,而中额投资者的购买价格又高于大额投资者购买价格。这可以用债券交易的固定成本解释,固定成本可以在大额交易中分摊到更多债券,从而降低价格,而固定成本不会因为透明度的提高而减少。

第二,投资者购买价格与承销商间交易价格的比率从发行日期到第5天都在增加。

第三,比率不会随着交易后透明度的提高而发生很大变化。

表1 债券的平均购买价格与承销商间交易价格的比率

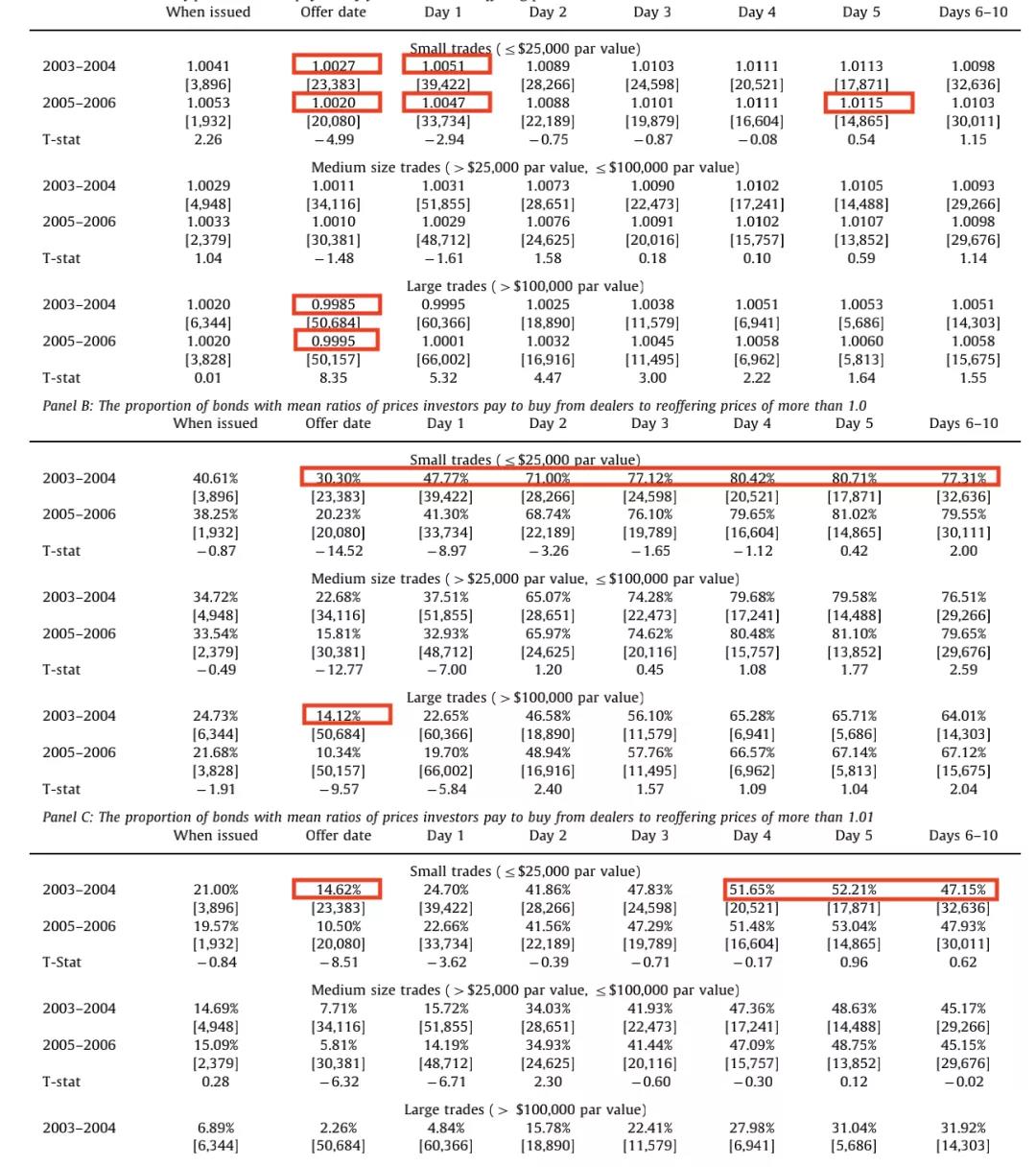

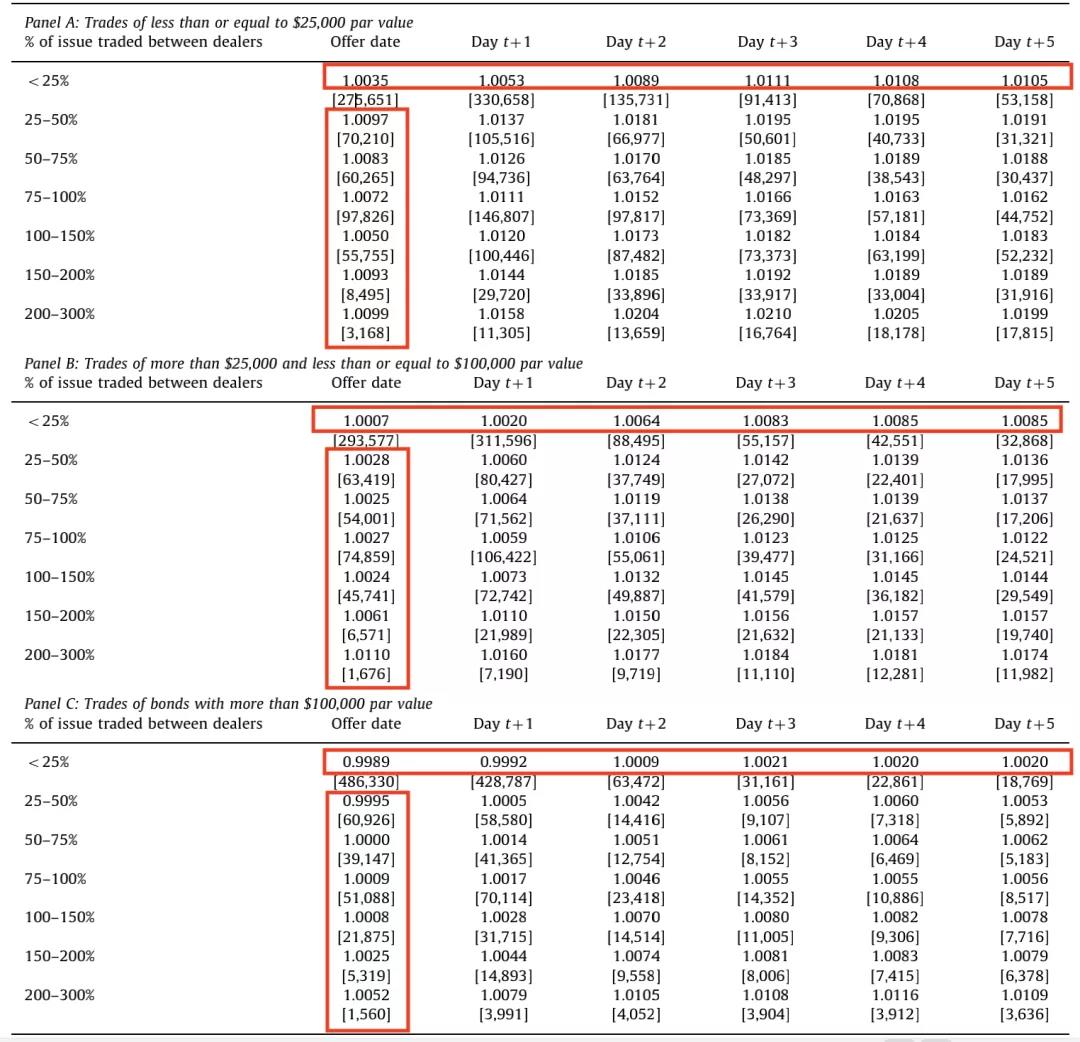

接下来,文章计算第二个指标,即当天债券的平均购买价格与再发行价格的比率,结果如表2所示。

A组显示的结论与表1一致,即比率在小额交易中最高,在大额交易中最小,比率从发行日到未来五天一直在增加。将小额交易引入“实时交易报告”前后的数据进行比较,比率在发行日下降了7个基点,在发行日后第二天下降了4个基点,降幅均在1%的水平上都具有统计学意义,之后比率的变化不大。对于中额交易,透明度提高几乎没有带来比率的变化,表明“实时交易报告”是外生事件,更有效地证明了透明度与价格离散性的关系。对于大额交易,引入“实时交易报告”后,比率增加,这可能是因为大额交易一般由机构投资者进行,透明度未提高时,他们与多个承销商接触以了解真实的市场价格,引入“实时交易报告”后,这种优势被削减,所以需要支付更高的价格。

B组显示了债券交易中存在溢价现象的比例。结果显示,对于“实时交易报告”前的小额交易,约有30%的债券在发行日存在溢价,第二天略低于50%,在之后的几天,每天都有超过70%的债券存在溢价。中额和大额交易溢价的可能性较低。随着“实时交易报告”的出现,溢价现象显著减少。

C组报告溢价1%及以上的债券交易比例,结果与B组一致。

表2 债券的平均购买价格与再发行价格的比率

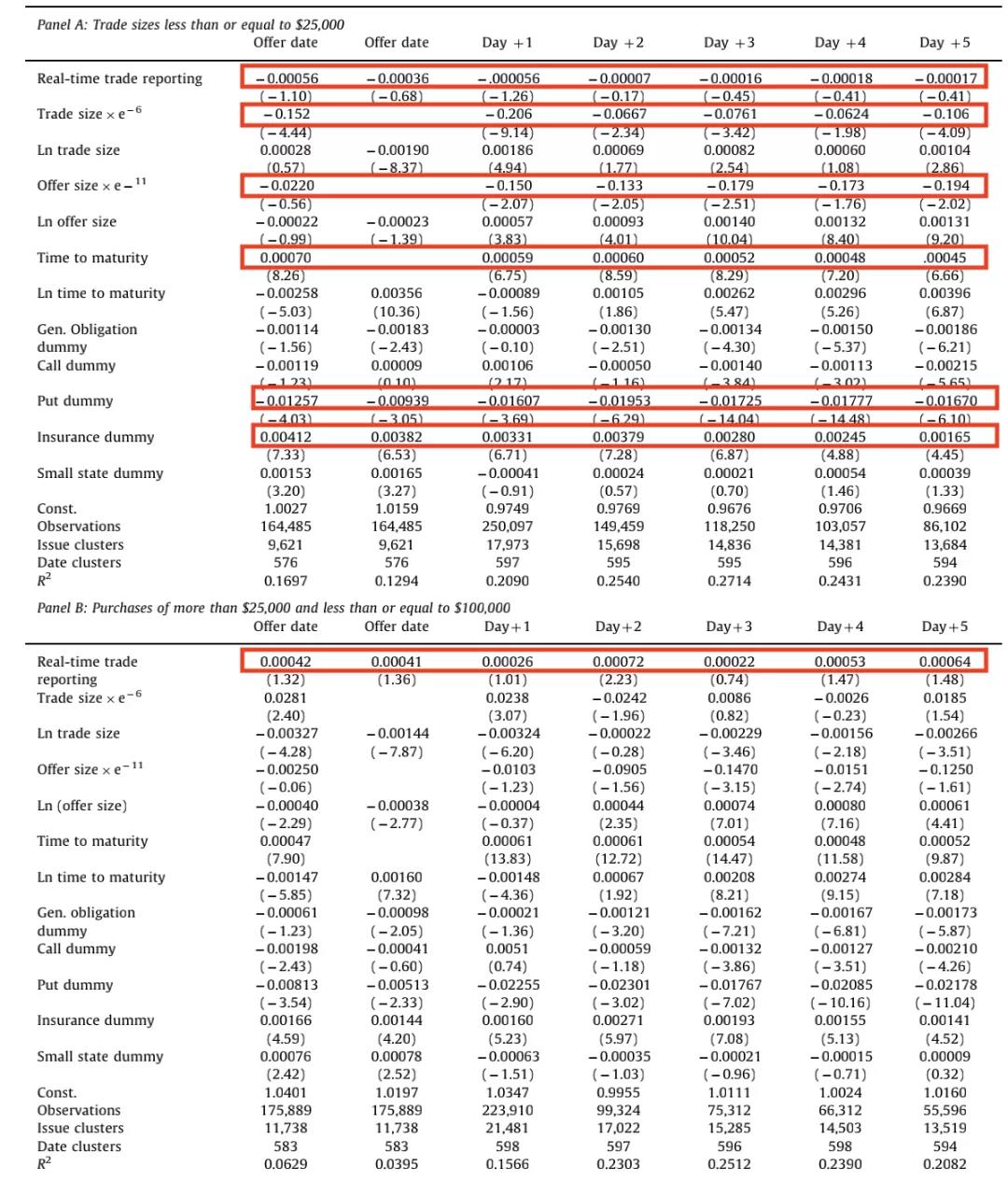

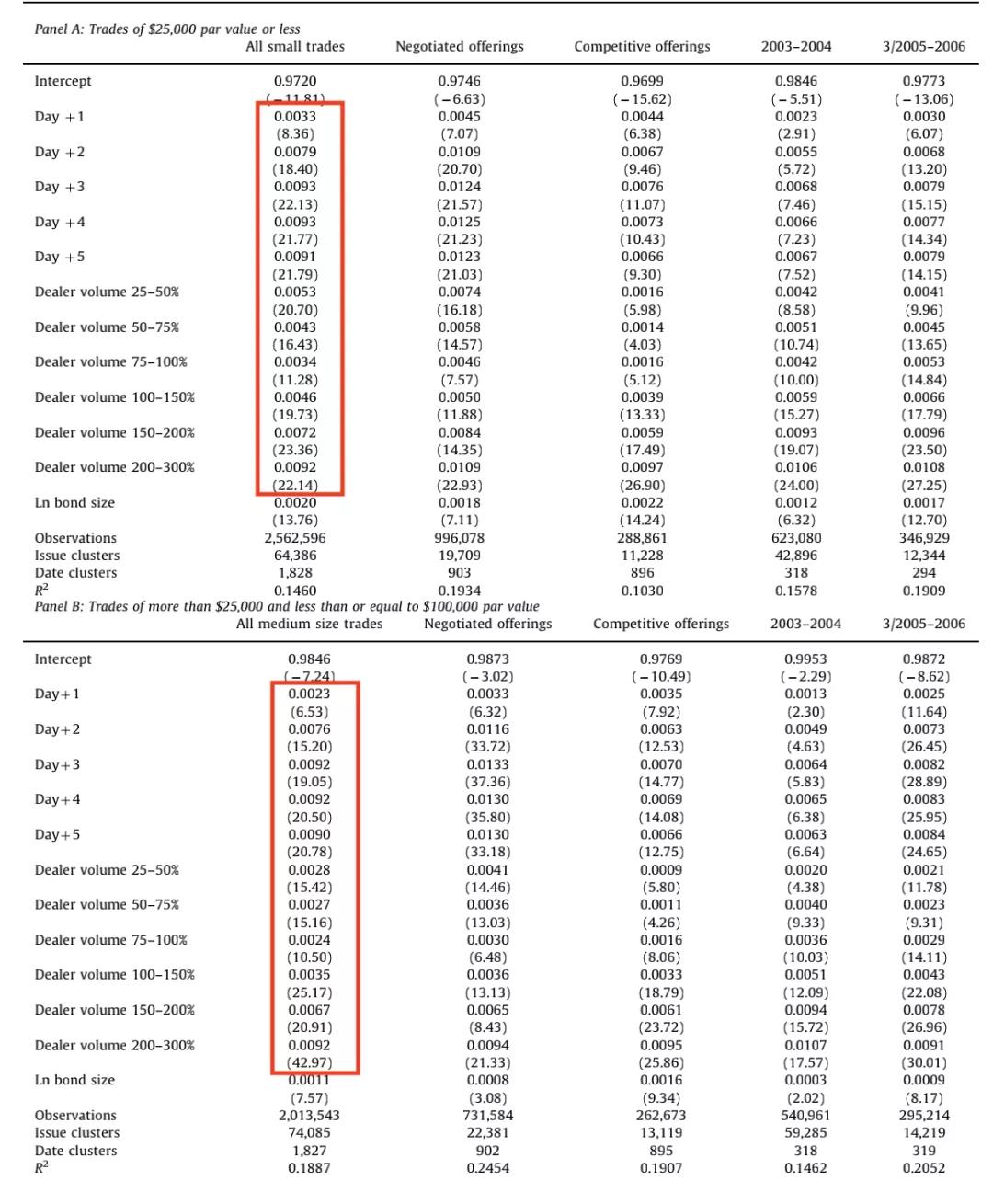

为了确定平均购买价格与再发行价格之比的变化由引入“实时交易报告”导致,文章设计了一个虚拟变量,引入“实时交易报告”后取值为1,否则为0,并增加交易规模及其对数、发行规模及其对数、到期时间及其对数、债券类型等控制变量,对平均购买价格与再发行价格的比率进行回归,结果如表3所示。

A组报告小额交易的回归结果,“实时交易报告”虚拟变量的系数为负,但不显著,说明交易后透明度与再发行价格的溢价无关。溢价随交易规模和发行规模增大而减少,随到期时间增加而增加。保险债券溢价更多,可回售债券溢价更少,可能是因为可回售债券由更老练的投资者购买,他们更能协商价格。

B组报告中额交易的回归结果,“实时交易报告”虚拟变量的系数为正,但不显著,说明交易后透明度与再发行价格的溢价无关。

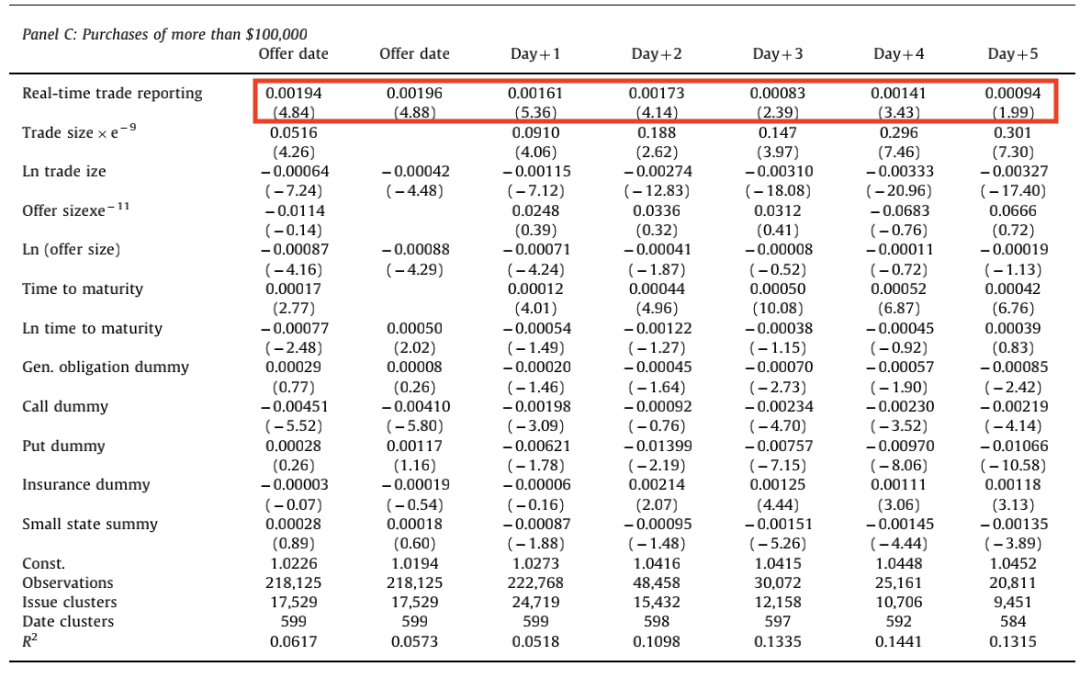

C组报告大额交易的回归结果,“实时交易报告”虚拟变量的系数为正且显著,交易后透明度提高,增加了承销商可获得的信息,改善了其相对于大额投资者的谈判地位,从而收取更多溢价。

表3 “实时交易报告”对溢价比率的影响

2.实时报告对交易价格离散性的影响

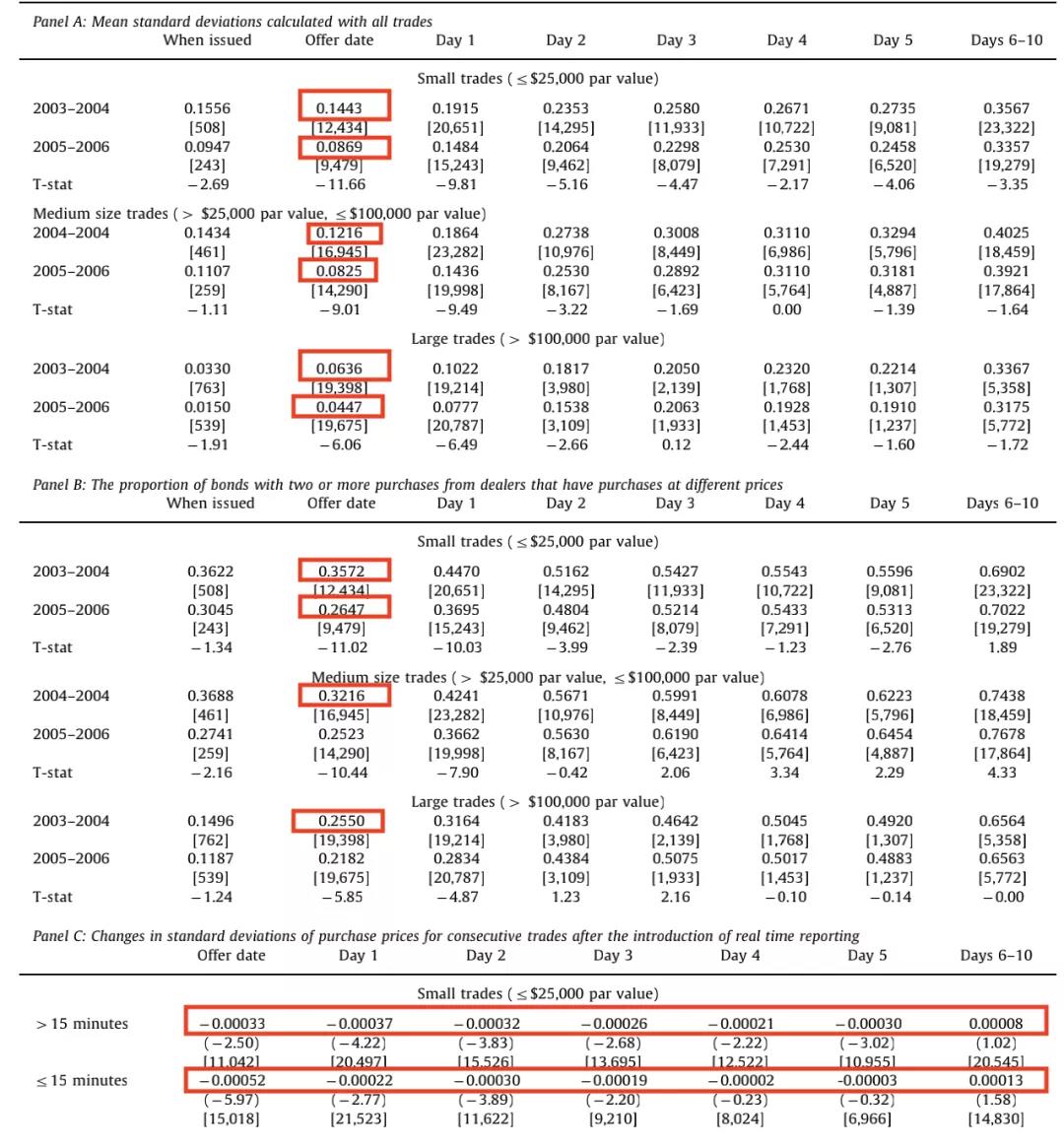

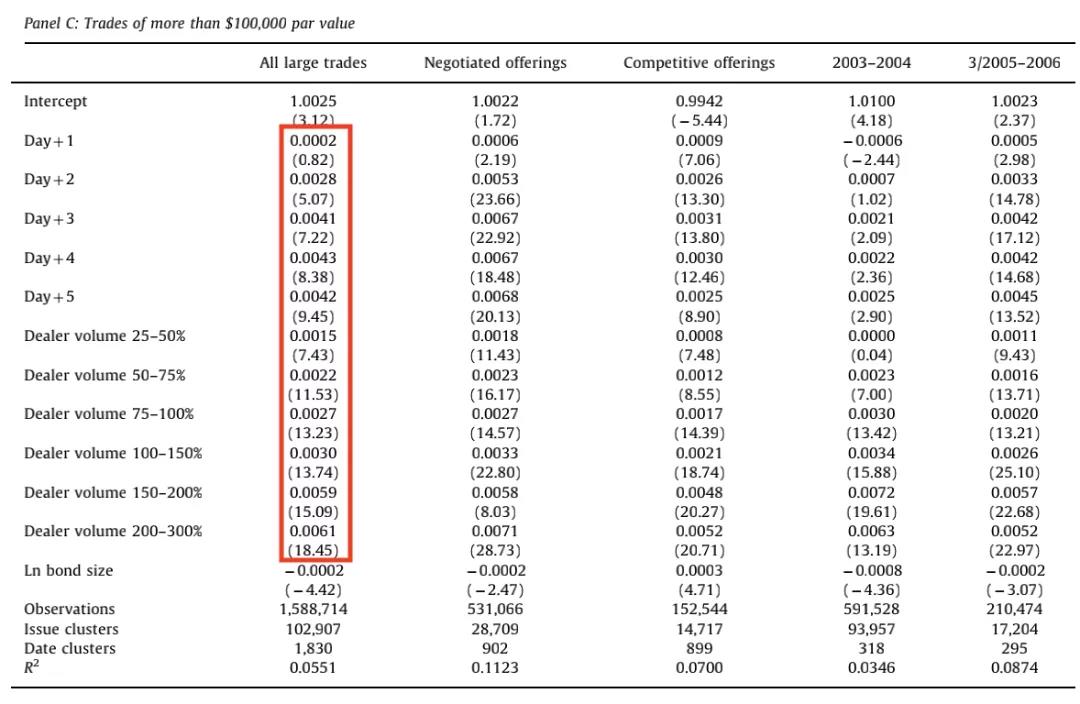

为了验证交易后透明度与投资者支付价格离散性的关系,文章计算了债券交易价格的标准差,结果如表4所示。

A组表明,小、中额交易价格的标准差比大额交易大得多,价格的离散性在发行日最低,并随着发行时间稳步上升。引入“实时交易报告”后,价格的离散性大幅下降。

B组报告存在正标准差的债券交易比例。2003-2004年,在发行日,小额交易中有36%价格不同,中额和大额交易中该比例分别为32%和26%。提高交易后透明度后,价格的离散性大幅下降。

C组分别计算间隔15分钟内和超过15分钟交易的价格标准差。间隔15分钟以上交易的标准差下降幅度更大,证明透明度的提高减少了价格的离散性。

表4 债券交易价格的标准差

(二)承销商间的交易与投资者支付的溢价

1.承销商间交易链的价格及规模

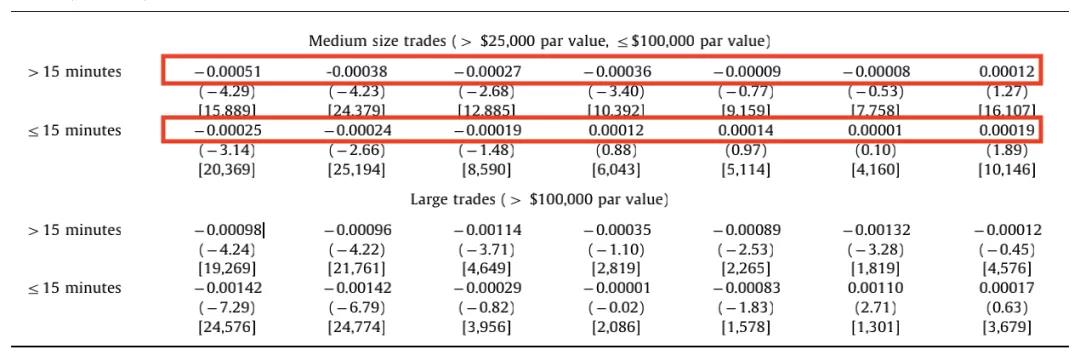

文章通过计算后续承销商间交易价格与首次承销商间交易价格的比率,研究承销商间交易次数与价格的关系,结果如表5的A组所示。平均上,第二次交易的价格比首次交易高6.6个基点,t值为27.58,说明交易价格随交易次数单调增长。

表5的B组研究交易价格与发行天数的关系。在发行后的每天里,承销商间的交易价格均比发行后第一天高出23-29个基点。

表5 承销商间交易链中价格的变化

2.承销商间的交易对投资者支付溢价的影响

为了研究承销商交易量对投资者支付溢价的影响,文章计算在投资者购买债券之前,承销商间的交易价值占债券总发行价值的比例,并统计分类为6种情况,结果如表6所示。对于小、中、大额交易,随着发行天数和承销商间交易量的增加,投资者支付的溢价增加。

表6 承销商间交易量与投资者支付溢价

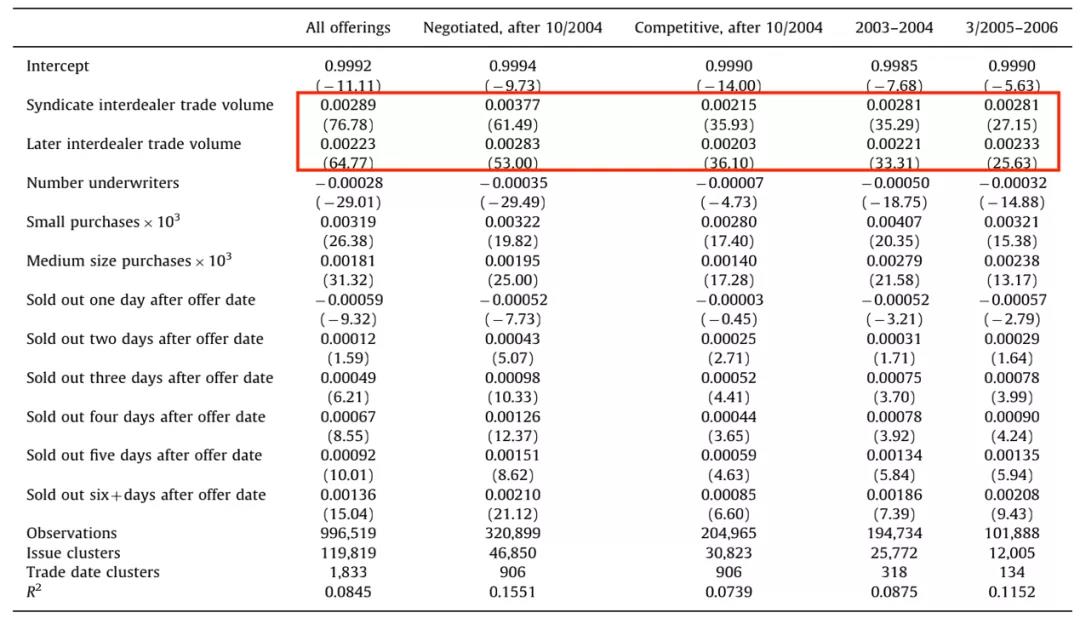

为了定量研究承销商间交易量的影响,文章为6种比例的交易量设置了6个虚拟变量,为发行后5天的每一天分别设置虚拟变量,并加入发行债券总价值的对数等控制变量,对投资者支付的溢价进行回归,结果如表7所示。

A组显示小额交易的回归结果。发行日后天数虚拟变量的系数均为正值且显著,表明发行日后小额交易的成本更高。代表承销商间交易量的系数均为正值且显著,表明投资者支付溢价与承销商间交易量成正比。

B组和C组分别显示中额和大额交易的回归结果,结论与小额交易一致。

表7 发行天数和承销商间交易量对投资者支付溢价的影响

在研究承销商间交易时,如果发行的债券由承销集团出售,需要区分承销商是向集团内成员交易债券,还是向集团外交易。为了研究两种承销商间交易分别对投资者支付溢价的影响,文章再次进行回归,结果如表8所示。集团内承销商间交易量与其他承销商间交易量的系数均为正值,且高度显著。集团内交易量系数往往高于其他交易量系数,但绝对数相似。其他结论与表7一致,即投资者支付溢价与发行天数和承销商交易量成正比。

表8 两种承销商间交易量对投资者支付溢价的影响

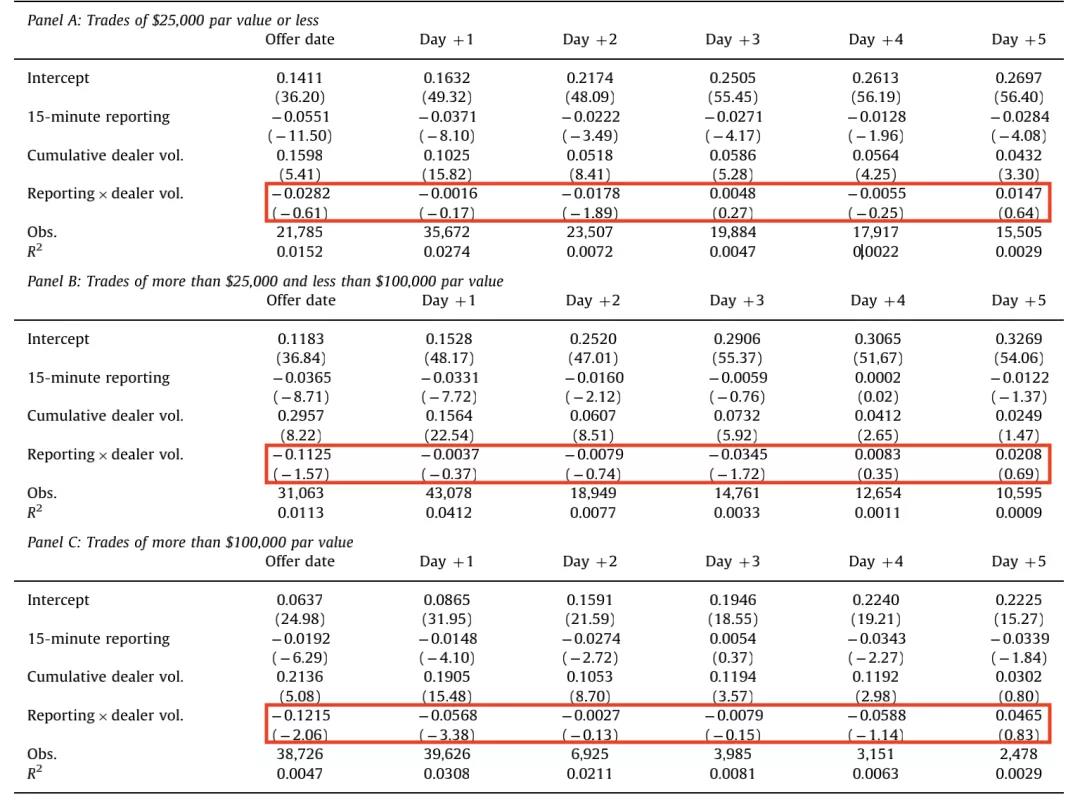

3.承销商间交易对投资者支付价格离散性的影响

为了研究承销商间交易如何作用于投资者支付价格的离散性,文章对投资者支付价格的标准差与承销商间交易量、“实时交易报告”的虚拟变量以及它们的交互项进行回归,结果如表9所示。

A组报告小额交易的回归结果。“实时交易报告”与承销商间交易量的交互项的系数为负,但不显著,说明引入“实时交易报告”后,承销商间的交易量仍然影响价格的离散性,即承销商间交易量的增加不仅会降低透明度,更会导致更高的交易成本。

B组报告中额交易的回归,结果与小额交易类似。

C组报告大额交易的回归,此时交互项的系数是负且显著的。对于大额投资者,提高交易后透明度能降低承销商间交易量对价格离散性的正影响,说明有一部分价格离散性来源于承销商间交易所引起的不透明性。

表9 承销商间交易对投资者支付价格离散性的影响

研究结论

文章利用2005年1月31日出台的“实时交易报告”规定引起的市政债券交易透明度提高,研究透明度和承销商间的交易如何影响投资者为市政债券支付的价格。研究发现,在引入“实时交易报告”后,交易后透明度提高,小额投资者仍然比大额投资者支付更高的价格,小额投资者支付的溢价有所下降,但大额投资者支付的溢价有所上升,投资者支付价格的离散性显著下降但未完全消失;承销商之间的交易量占债券发行量的比例越大,投资者支付溢价就越高,价格的离散性也越大。

Abstract

I examine how transparency and interdealer trading affects prices investors pay in municipal bond offerings. Real-time trade reporting for municipal bonds started January 31, 2005. The dispersion of purchase prices fell sharply at that time. There was little impact on average markups for most trades, but they increased for purchases of more than $100,000. Bonds often pass through a series of dealers before being placed with a buy-and-hold investor. As the interdealer trades progress, trade sizes decline and trade prices rise. Markups on investor purchases increase with the amount of inter-dealer trading before the trade.