论文标题:Information Revealed through the Regulatory Process: Interactions between the SEC and Companies ahead of Their IPO

中文标题:监管过程中披露的信息:证券交易委员会和公司在首次公开募股前的互动

原文来源:Michelle L, Roni M, Ekaterina V, 2020. “Information Revealed through the Regulatory Process: Interactions between the SEC and Companies ahead of Their IPO.” The Review of Financial Studies 33(12): 5510–5554.

供稿:陈谦

封面图片来源:Pexels

编者按

文章聚焦美国证券交易委员会(SEC)与公司在进行重大融资活动之前的沟通,考察了SEC关注事项对上市过程的影响程度、与公司价值的关联程度以及投资者独立披露的程度。研究发现,公司会因为SEC的关注增加相应主题在招股说明书中的披露,收入确认是SEC关注的主要话题,投资者并未独立发现这一点。SEC对这一问题的日益关注与更大的二次销售、更低的上市后流动性、更低的上市后回报以及更高的退出概率有关。监管机构在融资过程中的作用提高了透明度,但也导致了上市过程的延迟。

研究背景

公司首次公开发行(IPO)的过程很复杂,很多参与者都在扮演积极的角色。有大量关于发行人、承销商、分析师、做市商、审计师和律师角色的文献。监管机构在IPO过程中也发挥着重要作用,但关于SEC如何履行监管职责,以及它如何影响准备上市的公司的信息较为有限。

文章关注SEC和公司在重大融资活动之前的沟通,通过强调监管者在整个过程中的影响,扩展和补充了早期关于公司和投资者之间的不确定性和信息对称影响IPO方式的研究文献。同时,对于监管者角色的争论,本文表明监管机构发挥着独特的作用,更多的监管干预与公司更多的信息生产有关,并可能会增加公司的竞争力。另外,本文利用文本技术对SEC审查信进行分析,为文本分析研究提供了新的方法。最后,文章还提出了关于公司“隐私权”和增加潜在投资者透明度之间权衡的问题。

SEC关注与上市公司披露

1.IPO样本

文章获取2005年5月至2016年12月间来自Thomson Financial SDC Platinum的公开公司样本。根据Lowry et al. (2017),样本只包括在美国上市的公司,且排除了美国证券交易所,以及除房地产投资信托(REITs)、美国存托凭证(ADRs)、单位发行和发行价低于5.00美元的首次公开募股。此外,要求样本公司在报价之日起10天内拥有CRSP记录,并在提价前1年拥有电子计算机会计数据库记录。对于88个无法从该来源获得公司年龄的样本和所有在2012年4月5日之后进行IPO的样本,文章从首次公开募股招股说明书中手工收集相关数据。最终样本由952家公司组成。

2.SEC会关注什么?

除了每个公司收到的信件数量和每封信的字数之外,SEC提出的话题及其相对重要性存在潜在的有意义的差异。为此,作者采用文本分析技术来评估特定主题,并提供对SEC审查的更完整的描述。

文章使用LDA(有时也称为主题建模)来确定SEC关注的主题及其相对重要性。一个主题被定义为一组倾向于出现在同一上下文中的单词。与其他词一起使用或在其他词的同一邻域中使用的词往往被归为一类。文章的主要分析集中在公司收到的第一封SEC信函。对于每个公司,计算每个主题的字数,代表了证券交易委员会对特定公司特定主题的关注。为了避免引入自己关于最佳主题数的先验知识,文章遵循了两种替代方法,即Pinkham, Hirtle and LucA(2016)和Jegadeesh and Wu (2017),确定8是样本的最佳主题数。下一步LDA分析表明,SEC的关注在多大程度上映射到几个具有经济意义的维度:在SEC审查IPO招股说明书时自己声明的经济目标、公司特征、第一份初步招股说明书中的披露选择以及公司价值。

3.使用KL离差将SEC信函中的主题与招股说明书中的主题联系起来

除了分析SEC信函本身,文章还考虑了它们相对于招股说明书中自愿披露的信息内容。使用LDA分析(分别在招股书和SEC信件上)和Kullback and Leibler(1951)开发的技术KL离差来识别信件的边际信息价值。第一步是将LDA分析应用于每个公司的初步招股说明书,类似于前面描述的对SEC信函的分析。第二步是量化SEC信函主题和招股说明书主题之间的关系。采用KL离差作为实现这一目标的指标。最后一步是为每个SEC信函主题选择最相似的招股书主题,即KL离差最小的招股书主题。

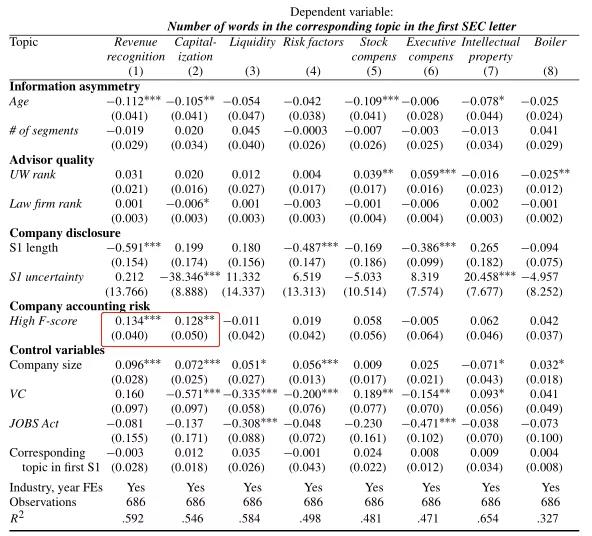

样本包括2005年至2016年间的686次IPO的SEC评论信。使用LDA分析,从每家公司的第一封SEC评论信中提取了八个主题。自变量分为五类:公司信息不确定性(公司年龄和部门数量)、顾问质量(承销商级别和律师事务所级别)、公司披露(S1长度和S1不确定性,其中S1是招股说明书的第一版本)、公司会计风险(F分数)和其他控制变量(公司规模、VC支持、乔布斯法案、,以及S1中相应主题的长度)。S1中的相应主题由KL离差决定,将8个信件主题与28个S1招股说明书主题相匹配。所有回归包括Fama French 48行业和年度固定效应。

表1显示了对每个主题的关注程度、公司和要约的具体特征以及对该主题的初始披露程度的回归。结果表明,SEC问题强度与公司信息不对称正相关。结果发现的唯一与SEC特定主题系统相关的公司特征是公司的会计风险,与SEC对收入确认和资本化的评论有显著的正相关性,但与其他主题没有显著的相关性。

-表1- SEC评论信中主题的决定因素

SEC事前审查程序信息和后果

1.SEC的审查和围绕IPO披露的信息

SEC的审查可能会导致公司披露更多信息,这与SEC保护投资者的使命相一致,也可能会导致上市过程的延迟,从而造成高昂的代价。

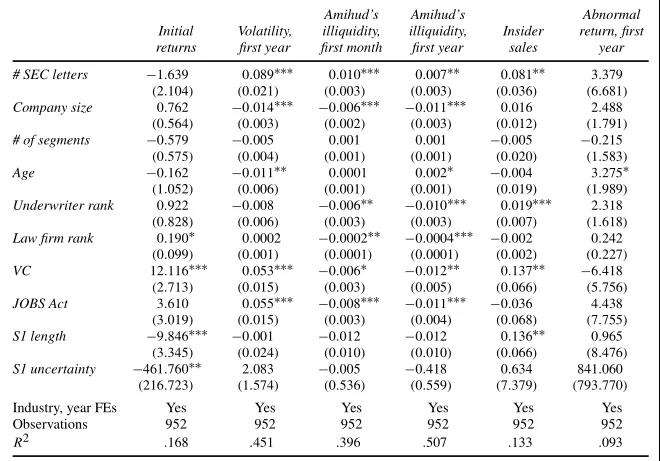

表2自变量是SEC信件数。第1栏中的因变量是注册期长度,该长度是招股说明书首次公开版本提交日期和首次公开发行日期之间天数的自然对数。第2栏中的因变量是披露的变化,以ln(words424/wordsS1)衡量,其中424是招股说明书的最终版本,S1是招股说明书的第一版本。结果表明,注册期长度与SEC审查的轮数显著正相关。表2第3列显示SEC信件的数量与价格更新呈显著负相关。第4列显示,SEC更多的关注与股票更新(定义为从最初提交的股票到发行的股票的百分比变化)类似地呈负相关。第5列显示,SEC关注越多与总发行量更新显著降低有关。结果与监管机构披露的信息一致,这些信息与首次公开募股前对公司价值的估计显著相关。

-表2- SEC评论信是否与IPO要约特征有关?

表3考察了SEC关注与IPO前后的信息不对称以及不确定性、流动性、内幕交易和IPO后业绩的关系。第1栏侧重于初始回报:初始回报系数为负,这表明当SEC表示更大的关注时,承销商不会对IPO定价过低。第2栏中, SEC信函的数量与IPO后的波动性显著正相关。第3栏和第4栏显示,SEC更大的关注也与较低的上市后流动性有关。第5栏,与上市后内幕交易(衡量为内幕人士是否在锁定到期日出售股票的虚拟变量)的显著正相关提供了进一步的确凿证据。这些发现进一步证明,SEC关注的严重程度代表了公司内部问题的一个指标。最后,第6栏研究了SEC的关注是否预测了首次公开募股后业绩的方向,特别是它们是否与IPO后第一年较低的异常回报有关。虽然该系数为负,但在常规水平上并不显著。

-表3- SEC评论信是否与公司首次公开募股后的不确定性有关?

2. SEC关注的话题和公司回应

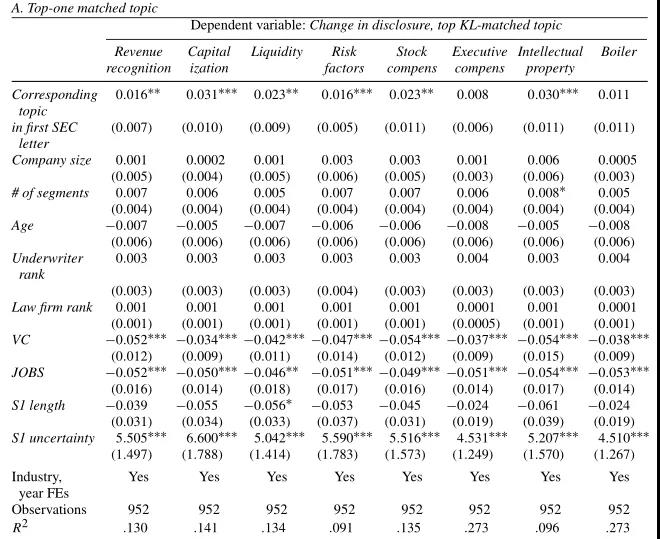

表4比较了SEC对每个主题的提问程度,以及对单个最匹配主题(A组)和三个最匹配主题(B组)的招股说明书修订程度。A组第1栏表明,SEC对收入确认的关注度增加1%,与公司招股说明书中对该主题的关注度增加2%相关。B组显示,将SEC关于某个主题的与招股说明书修订进行比较时,三个最匹配的主题的结果是相似的,但系数的大小在所有情况下都较低。C组报告了一个证伪测试,八个主题中只有一个具有统计显著性。

-表4- 公司对证券交易委员会质询的回应(按主题)

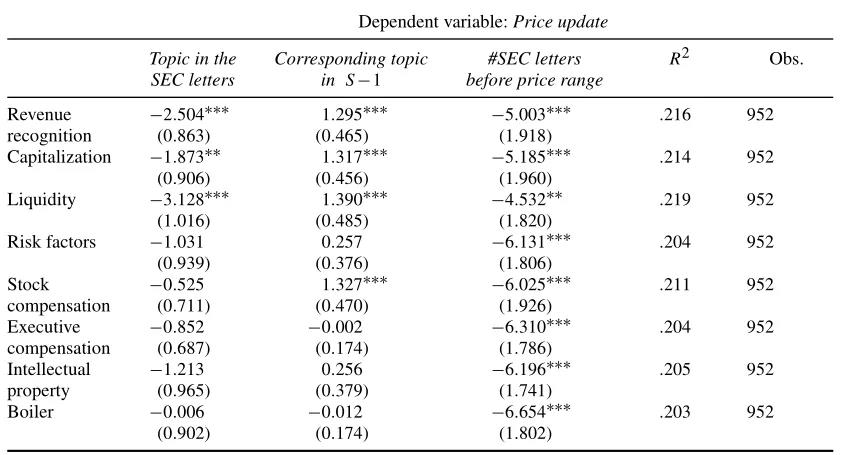

表5和表6侧重于对某些主题进行更严格的审查是否与公司估值相关。表5显示了八个回归,在每一种情况下,都会对SEC会信函主题中的字数、初步招股说明书主题中的字数、SEC信函的总数以及表4中先前使用的控制变量的价格更新进行回归。结果表明,与三个主题相关的问题具有递增的解释力:收入确认、资本化和流动性。对这些主题的关注度越高,更新的价格就越低。收入确认和流动性与价格更新和总报价规模更新显著相关。

-表5- 价格更新和第一封SEC评论信的内容

-表6- 投资者从这些信件中学到了什么?在信件发表时看CARs

表6侧重于监管机构信息产出的独特程度,即SEC披露市场参与者未独立发现的问题的程度。对于每家公司,获得信件发布的日期后计算该日期前后(-2,+2)天的异常回报。表6中的A组表明,关注某一特定主题会向市场传达重大负面信息。在这些信件发表的日子里,那些收到更多SEC关于收入确认的担忧的公司的异常回报率显著降低。没有发现与任何其他主题的显著关系。表6中的B组更深入地研究了投资者关注的影响,随着这些SEC信函中包含的收入确认问题逐渐向市场传播,在信函发布时投资者关注度较低的公司将经历较长时间的异常回报漂移。

表7给出了类似的主题级分析,重点关注与收入确认相关的关注与其他公司基本面相关的程度。从表7中得出的关键结论是,SEC关于收入确认的问题与公司不确定性和估值的许多指标密切相关。

-表7- IPO结果和SEC第一封评论信的内容

表4-7中的结果表明,收入确认问题与上市后公司价值的变化以及上市后不确定性和流动性之间的联系是独特的。此外,它们似乎没有得到投资者的完全独立认可。收入确认问题和公司价值之间的密切关系与SEC对这一问题的关注以及先前的文献一致。

3.撤回的发行证券

SEC信息审查流程会在公司正决定是否推进上市程序的关键时间点披露特定公司的信息(并要求公司公开披露此类信息)。这些信息需求影响公司决定是否进行首次公开募股的可能性。

在样本期内获得了119个撤回IPO中的64份信函,根据预测,在收到更多披露要求的公司中,以及在响应美SEC要求而较少修改披露的公司中,退出的可能性更高。以SEC信函总数衡量披露要求,以ln(初始价格范围内首次修订招股说明书的字数/初始招股说明书中的字数)衡量披露修订,使用952份已完成的首次公开募股+64份已撤回的首次公开募股的实际信件数,和剩余的55次撤回的IPO,基于预测模型进行估算。表8面板A中,第1栏将(有实际信函的每家公司的)信函数量与招股说明书修订数量、提交日期后2个月内的纳斯达克回报以及公司特征进行回归。第2栏中, SEC的披露请求和公司的披露变化作为关注的自变量,如果公司撤回IPO,因变量是等于1的虚拟变量。与预测一致,结果表明,SEC信函数量较多的公司,以及与SEC请求相关的披露增加较多的公司,撤回的可能性较低。第3栏考察了SEC关注和IPO撤回之间的关系与SEC关注收入确认之间的关系,与收入确认相关的更多关注代表了一个负面信号:这些公司更可能撤回发行。面板B提出了一种更简单的分析信件数量的替代方法。在这种方法中,重点关注具有可用信函的IPO,与面板A的结论一致。

总的来说,与完成IPO的公司管理层相比,最终撤回IPO的公司管理层难以充分回应SEC的关注。这一发现突出了监管机构的信息生产和公司撤回首次公开募股的决定之间的关系。

-表8- IPO撤回和完成的披露变化

讨论

本文的发现表明,SEC审查过程强调了与公司基本价值相关的问题,而投资者并没有独立发现这些问题。综合来看,监管机构的行动具有价值:它们增加了潜在投资者的透明度,并有可能改善资源配置。但由于监管机构的信息直到IPO后几周才公开,这种增加透明度的好处会减少。SEC的评论信政策已经朝着增加透明度的方向在发展,为什么投资者仍不能更快地获得这些信息的原因在于SEC不会在信函撰写时(即首次公开募股之前)发布信函,以此作为保护公司的一种方式。公司的“隐私权”是否超过了增加透明度、减少信息不对称和公平定价的好处,这是SEC可能需要重新考虑的问题。最后,考虑到技术的最新进展,更成熟的投资者可以通过分析IPO过程中招股说明书修订的变化来提取这些有价值的信息,至少是部分信息。

研究结论

通过研究首次公开募股前SEC和公司之间的沟通,文章发现SEC积极参与每次IPO,SEC审查的强度对公司披露的材料数量有影响,并且这些动态延长了上市前的过程,有效地增加了与上市相关的交易成本。使用LDA分析和KL离差分析技术,文章表明,与收入确认相关的问题对公司估值和流动性的信息最丰富,但投资者在公司IPO时并没有完全意识到这些问题,SEC对收入确认的关注体现了其监管义务,并且SEC对这一问题的日益关注与更大的二次销售、更低的上市后流动性、更低的上市后回报以及更高的退出概率有关。

Abstract

We analyze communications between the SEC and firms prior to IPOs using LDA analysis and KL divergence. The SEC’s concerns closely map onto the regulator’s stated mandate: companies increase prospectus disclosures on precise topics of SEC concern. Revenue recognition is the dominant topic of SEC concern, and it is not independently discovered by investors. Increased SEC concern about it is associated with greater secondary sales, lower post-IPO liquidity, lower post-IPO returns, and a higher probability of withdrawal. The regulator’s role during the capital raising process results in increased transparency but contributes to delays in the going public process.