论文标题:State Pension Liabilities and Credit Assessments

中文标题:国家养老金负债和信用评估

原文来源:Nicholas, Inder K. 2015. “State Pension Liabilities and Credit Assessments.” Accounting Horizons,29(4): 943 - 967.

供稿:徐昀斐

封面图片来源:Pexels

编者按

虽然政府财务报表使用者同意养老金负债率调整的必要性,但对调整的幅度难以达成共识。文章通过使用高质量市政债券投资组合的收益率作为贴现率来计算因国家养老金负债贴现而产生的调整,然后检查调整对财务报表使用者的决策相关性。结果表明与贴现率相关的养老金调整对信用评级机构和市政债券投资者的风险评估具有增量作用,而更高水平的不确定性会导致更高可能性的机构分裂评级。

研究背景

2012年GASB发布的第67号和第68号准则使政府养老金会计与遵循FASB标准的实体使用的会计更具有可比性,但是并没有完全解决私人和公共养老金会计之间最具争议的差异:公共实体使用计划资产的预期回报率来贴现未来的养老金支付。使用预期收益率相当于确认固有风险资产的收益在之前发生,这与基本会计原则相冲突。部分学者认为这种做法会对养老金负债规模产生扭曲效应,导致无准备金养老金负债的低估。而GASB指出公共实体和私人实体寿命的差异,认为政府实体的长期性质证明使用计划资产的预期回报率作为贴现率是合理的。

假说提出

文章对政府财务报表使用者群体进行了分类。对于市政债券市场投资者而言,最关注的是债券发行人兑现承诺支付的能力,因此投资者有动力去衡量反映在州、市政府债券利息成本中的调整。因此文章提出的第一个假设是:

H1:在其他条件不变的情况下,各州的债务融资成本与基于风险的养老金负债贴现率调整正相关。

信用评级机构为特定债务评级时,该评级代表了机构对“该问题可能违约的相对可能性”的看法。大型评级机构拥有专业知识和资源,并在必要时进行调整以计算信用风险。在对国家发行的债券进行评级时,会将养老金考虑在内。因此,如果贴现率养老金调整有助于估计违约概率,作者预计它们反映在信用评级机构给予的评级中。

H2:在其他条件不变的情况下,市政债券信用评级与发行国家养老金负债的基于风险的贴现率调整正相关。

另外,作者提出信用评级机构和债券市场参与者也有可能认为市政养老金负债由更高级别的政府隐形担保。基于此,联邦政府的介入会导致养老金负债不存在信用风险,无论政府报告中披露的准确程度如何。

研究设计

1.数据与样本

对于2004-2011年应计精算养老金负债、无准备金的应计精算负债、贴现率、养老金资产的公允市场价值,以及穆迪为与每个州年度相关的每个重大养老金计划计算的分配百分比,是从公共养老金数据库(PPD)和养老金计划(CAFR)中收集整理的。另外,文章还搜集了财务报表数据、人口就业数据、国内生产总值数据和债券销售数据。

文章的主要样本包括整个样本区间255个州486支债券,在50个州中有34个州至少出现一年。

2.变量定义

真实利息成本(TIC):债券发行的真实利息成本,其计算方法是使本金和利息支付的现值等于发行人收到的发行收益的利率。

评级(Rating):穆迪、标准普尔、惠誉对新债券发行的信用评级的指定数字代码。对评级进行编码,使得反应较高违约风险的较低评级被赋予较高的值。

无准备金的精算应计负债(UAAL):无准备金的精算应计负债按州的收入进行调整。该金额是符合GASB的附注中要求的补充披露。

折现率调整(PensionDiscRateAdj):包括NPWDiscRateAdj和NRDiscRateAdj代理的贴现率调整。首先估计福利支付时间表,然后使用每个州披露的计划资产的预期回报率,最后使用高质量市政债券收益率指数代替计划资产的预期回报率重新贴现,利用这种方法作为贴现率调整NPWDiscRateAdj的代理变量。由于在计算NPWDiscRateAdj时要涉及许多假设,本文还收集了个人国家养老金计划的精算假设数据,使用整个收益率曲线而非点估计,将计划与累计福利义务相协调,计算NRDiscRateAdj作为第二个代理变量。

3.模型构建

为检验假设1关于养老金负债对发行新债时各州支付的利率的影响,本文构建以下OLS模型:

为检验假说2,即检验贴现率调整进入信用评级过程的程度,文章构建以下Probit模型:

实证分析

1.描述性统计

UAAL的统计数据表明,州养老金负债的规模很大,无准备金养老金负债占收入的27%。文章估计样本期间最大的国家资助的固定福利养老金计划的平均未调整净养老金负债约为6000亿美元。此外,UAAL标准差25%,说明各州之间养老金资金不足的程度存在很大差异。贴现率调整的代理变量NPWDiscRateAdj的平均值为收入的95%,比披露的UAAL高300%以上。第二个代理变量NRDiscRateAdj的平均值为收入的87%,略小于前者。

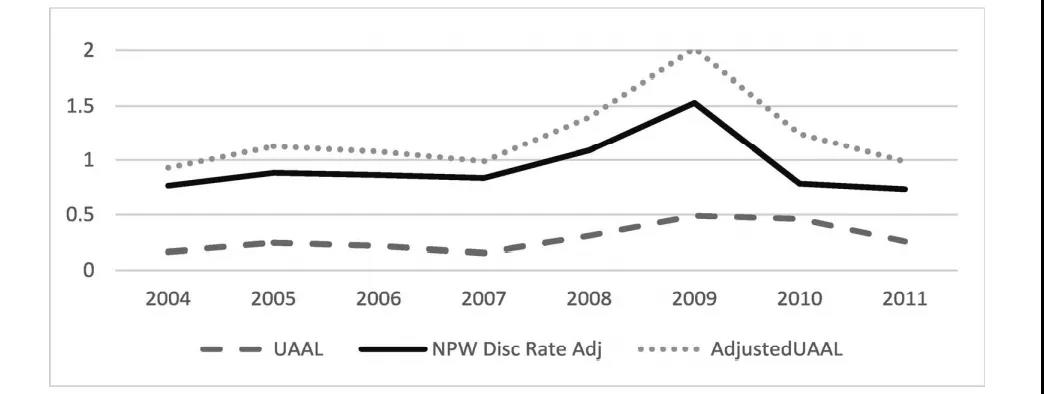

由于与养老金相关的资产一般持有期较长,因此有观点认为不应考虑利率和市场价格的短期变化,从而获得更稳定的养老金资金状况图。基于此,文章绘制了UAAL、贴现率调整NPWDiscRateAdj和两者的总和AdjustedUAAL,发现养老金负债对宏观经济条件很敏感,按比例而言,对AdjustedUAAL冲击较小。

-图1- 养老金负债和调整的时间趋势图

另外,文章还描述了各州之间养老金负债和养老金负债调整的差异,发现两个衡量养老金负债调整的代理变量之间存在一定的相关性,但在部分州中也存在着明显的偏差。在关于因变量和控制变量的描述性统计中,样本的债券平均发行收益率TIC为3.78%,标准差较高,因为样本区间包括了2008年的金融危机时期,三个评级机构的评级分布大致相似。

2.回归结果

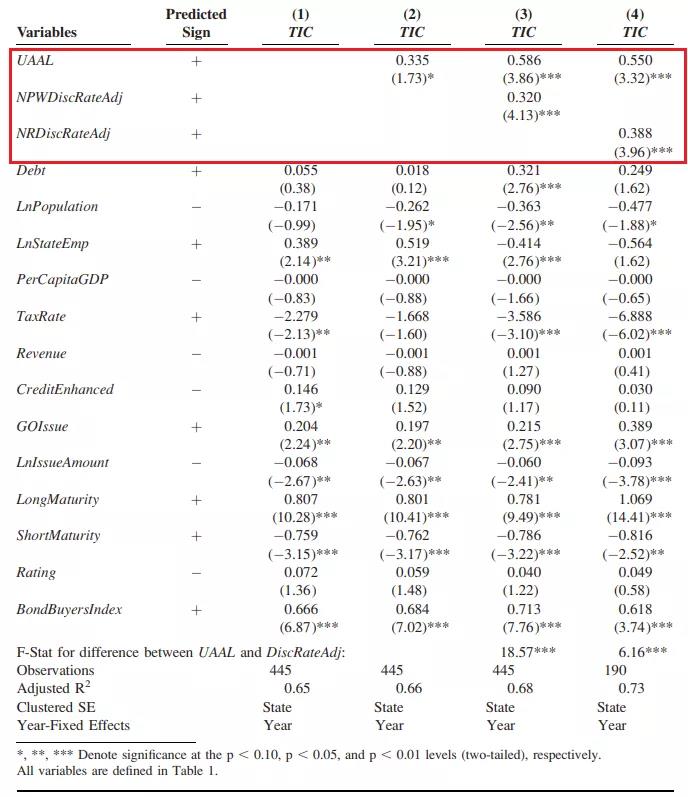

验证假说1的回归结果如表1所示。随着在模型中加入养老金负债和养老金负债调整的变量,模型的R2值逐渐增加。UAAL系数在第二列中显著为正,在第三和第四列中加入调整变量后,增加了UAAL系数的大小和显著性,从0.335到0.586(p<0.01)和0.550(p<0.01),说明在更正调整的情况下评估养老金负债是很必要的。另外,NPWDiscRateAdj和NRDiscRateAdj系数显著为正,验证了假说1,即债券持有人在估计要收取的风险溢价时会考虑调整后的折现率。

-表1- 以TIC为因变量的回归检验结果

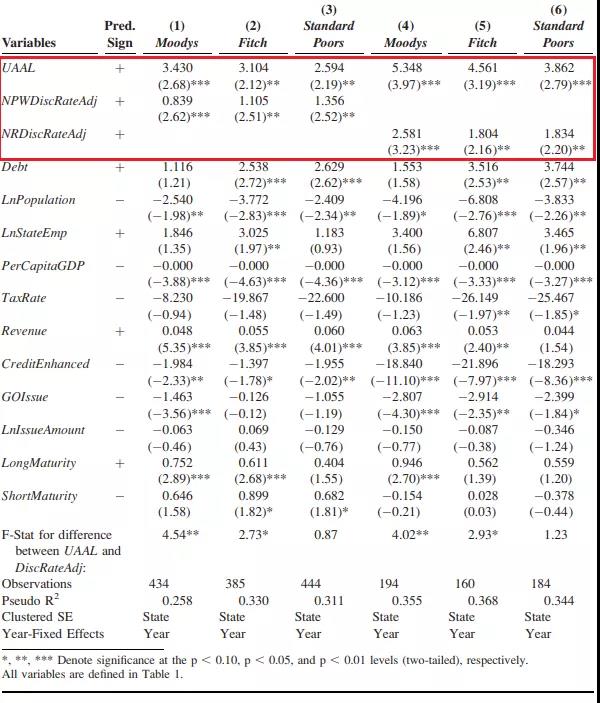

表2呈现的回归结果验证了假说2,即贴现率调整变量的系数显著为正。另外,贴现率调整变量的系数普遍小于各州CAFR中报告的未调整养老金负债系数,说明评级机构在其评级决策中不会像报告的养老金负债那样重视贴现率的调整,或者文章选取的调整变量和评级机构的并不一致。另外,回归结果从经济意义上证明了折现率调整对评级的影响超出了CAFR中报告的无准备金精算应计负债。

-表2- 以信用评级为因变量的回归检验结果

进一步分析

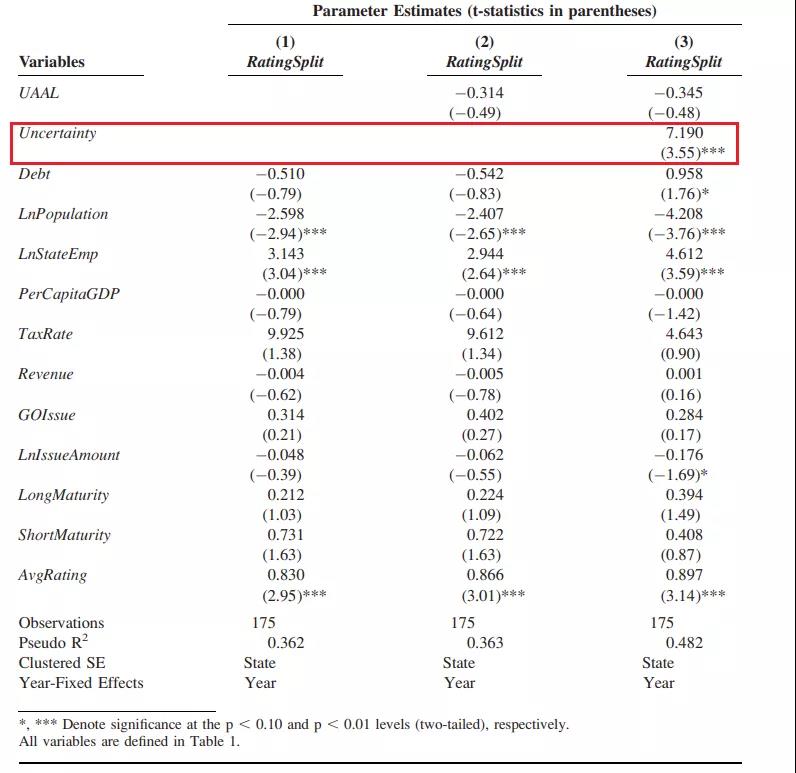

由于在计算“正确”养老金负债时涉及了大量假设,增加了指标的不确定性,因此文章通过信用评级分化提供了一种不确定性的衡量标准。另外,虽然模型2的回归结果表明评级机构同意贴现率调整的必要性和方向,但是调整的幅度还不明确。因此,文章进一步研究了贴现率调整的不确定性对信用评级机构发布相互冲突评级的可能性的影响。

文章预测,当基于风险的贴现率的使用存在更多不确定性时,评级机构将更有可能发布分化评级。基于此文章构建了如下模型:

其中RatingSplit为指标变量,当任意两个评级机构发布互相冲突的评级时取值为1,否则为0。回归结果如表3所示,Uncertainty的系数7.190(p<0.001)显著为正,当Uncertainty增加一个单位,会使至少两个评级机构之间的评级分裂的可能性增加25个百分点。这些结果表明,当计算贴现率调整的不同方法导致调整估计的美元价值存在巨大差异时,信用评级机构更有可能发布分化评级。

-表3- 以评级分裂为因变量的回归检验结果

研究结论

文章从政府财务报表的两组用户(信用评级机构和市政债券市场参与者)的角度,研究其对调整国家对养老金负债贴现率的决策反应。研究结果表明,贴现率调整与较低的评级和较高的信息成本显著相关,超出了CAFR中报告的无准备金精算应计负债。另外,文章中给出的两个调整变量方法之间的差异导致了信用评级机构之间的评级分化,这种不确定性可能给投资者带来高昂的投资代价。

文章的结论表明使用预期未来回报作为养老金计划负债的贴现率是导致财务报表使用者承担相当大不确定性风险的主要来源,而这一问题在GASB新养老金会计准则提出的前提下仍未得到解决。

Abstract

We examine the decision relevance of a commonly suggested adjustment to how state governments report governmental pension liabilities by recalculating such pension liabilities using the return on a portfolio of high-quality municipal bonds as the discount rate. Calculated as the difference between the state’s expected rate of return and the municipal bond return, we find that the discount rate adjustment associates with lower credit ratings and higher interest costs. We also find that credit rating agencies are more likely to issue conflicting ratings when the calculation of the discount rate adjustment involves greater uncertainty. Overall, while financial statement users agree about the need for and the direction of a pension liability rate adjustment, there is less consensus about the proper magnitude of this adjustment, suggesting that current accounting treatment of pensions in the public sector leads to costly uncertainty among financial statement users.