论文标题:The Difference a Day Makes: Timely Disclosure and Trading Efficiency in The Muni Market

中文标题:一天的差异:市政债券市场的及时披露和交易效率

原文来源:Chalmers J, Liu Y S, Wang Z J . 2021. "The difference a day makes: Timely disclosure and trading efficiency in the muni market". Journal of Financial Economics, 139: 313–335.

供稿:王慧玲

封面图片来源:Pexels

编者按

实时交易报告系统(RTRS)将市政债券交易报告的延迟时间由一天缩短至15分钟。文章发现,实时交易报告系统推出后,市政债券二级市场交易成本显著降低。散户投资者主要受益于经销商中介成本的降低,而大宗交易受益于议价成本的降低。市政债券交易量、交易商资本承诺、中介链都有所增加,预先安排交易比例明显下降,表明RTRS的实施显著增加了交易商的做市活动和市场活跃度。

研究背景

美国市政债券市场是一个分散的、存在中介交易商和场外交易(OTC)的市场典型,并且市政债券市场的发行规模相对较小,几乎在所有重要特征上都存在异质性。分析师在评估市政债务时,必须考虑不同的还款来源、信用评级、赎回规定、信用等级、州和联邦层面的免税状况以及其他因素。这些差异让债券估值变得复杂,同时也导致潜在投资者的多元化和分散化。截至2011年底,个人投资者直接持有市政债券约50%的市场份额,个人通过共同基金间接持有25%,保险公司和商业银行合计持有约20%的市政债券。

市政证券市场通常被称为“buy-and-hold(买入并持有)”市场,但二级市场的交易依旧存在重大意义。2005年至2008年间,市政债券交易量实际上高于公司债券市场,但在金融危机后稳步下降,至2015年约占公司债券交易量的30%。交易商在市政债券交易中起着举足轻重的作用。有超过18000家市政债券交易商开展市政债券交易业务,但前十大交易商约占总交易面值的75%,市场份额高度集中。因此,对那些缺少信息获得渠道的散户投资者而言,缺乏透明度是这一以交易商为主要中介的市场面临的挑战。

自上世纪90年代中期以来,证监会采取了一系列措施提高市政债券市场的透明度。在早期阶段,交易信息的披露仅限于交易频繁的债券,并且滞后一天发布。市政债规则制定委员会(MSRB)于2000年10月开始发布不常交易债券的交易信息,但滞后一个月发布。到2002年底,MSRB将滞后时间缩短到一周,并将频繁交易债券的要求放宽到每天两次或两次以上。2003年6月23日,证监会推出了增强型的“T+1日报”,推迟一天公布所有债券的交易详情。2005年1月31日,证监会实施了“实时交易报告系统(RTRS)”,要求交易商在交易执行后15分钟内报告所有交易,MSRB立即向公众发布交易报告。文章则研究了RTRS的实施对市政债券二级市场交易后透明度的影响。

研究设计

1.样本选取与数据来源

债券识别码、交易日期和时间、交易面值和交易价格数据来自MSRB的日交易数据库。该数据库还识别出每笔交易是交易商买入、交易商卖出还是交易商间交易。文章从Mergent市政债券数据库获取关键债券特征,如债券类型、发行日期、发行规模、到期日、票面利率、发行状态、信用评级、赎回准备金等数据,并且使用CUSIP(美国证券库斯普号码)对两个数据库中的数据进行匹配。

为了获取最相关的交易数据,文章剔除了所有可出售债券和可变利率债券。另外,由于预先安排交易的买方和卖方会预先协商,几乎没有库存风险,因此,文章剔除预先安排交易。此外,文章还排除了缺少交易类型、明显错误和较大临时价格偏差的交易。例如,删除价格为负的记录和面值低于5000美元的交易记录。对于交易商间交易,买卖双方会对同笔交易进行分别报道。文章根据时间戳对所有交易进行排序,保留使用CUSIP和票面价值匹配后交易商间连续交易的平均价格。

为了后续的分类和研究,文章将交易金额在200,000美元以下的交易归类为“小规模交易”,200,000美元至1,000,000美元之间的交易归类“中型交易”,1,000,000美元以上的交易归类为“大规模交易”。文章又将上述类别细化为更小的组:0-25,000美元、25,000-100,000美元、100,000-200,000美元、200,000-500,000美元、500,000-1,000,000美元和1000000美元以上,以捕获类别内的潜在异质性。

2.模型设计

文章将交易商购买与后续销售相匹配,计算交易商“购买-销售”两笔交易之间的价差,即交易商加价,也是投资者的交易成本。然后,研究2004年3月至12月(RTRS前)和2005年3月至12月(RTRS后)交易商加价的变化情况,进而探讨RTRS实施对交易成本的影响。

文章按照债券和交易时间进行分类,对债券的购买和销售进行配对来估计交易商的加价。首先,文章匹配出三种交易商的“购买-销售”类型:第一种,“immediate match(直接匹配)”,即交易商从客户那里购买债券之后,在同一天以完全相同的票面金额向客户出售相同的债券;第二种,“round-trip match(双向匹配)”,即交易商一次购买的某一债券被拆分成多个单位销售给客户,对随后的连续销售进行合计,直到合计的票面金额等于初始购买金额;第三种,“FIFO match(先进先出匹配)”,即不属于直接匹配和双向匹配的交易就归类为先进先出匹配,将每一笔债券销售的价格与优先购买的债券价格相匹配计算交易商加价。至此,交易商销售交易中每支债券都能匹配到购买金额,进而为计算交易加价做好铺垫。

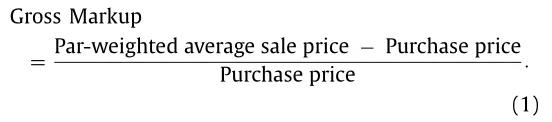

文章按照三种方法匹配出的买卖交易计算经销商的“毛加价”,如式(1)所示,毛加价等于面值加权平均销售价格和经交易商购买价格之间的差额除以购买价格。

由于交易商销售可能距首次购买日有几天差距,文章根据市场变动对毛加价进行调整。文章使用Barclays Municipal Bond指数的日收益率来捕捉市场走势。文章从毛加价中减去相应市政债券指数的到期匹配回报率,得到“净加价”,如式(2)所示:

使用上述方法,文章估计了2002年至2012年MSRB数据库中所有的交易商加价。2005年1月31日RTRS实施,文章删除了2005年1月和2月的交易,以减轻过渡到新的报告系统的影响。文章在0.5%和99.5%范围内删除异常值,研究在RTRS推行前十个月和后十个月的样本。最后的样本包括2004年3月至2004年12月226个交易日内的449,534个观测值,以及2005年3月至2005年12月214个交易日内的443,907个观测值。

实证结果

1.交易商加价的均值检验

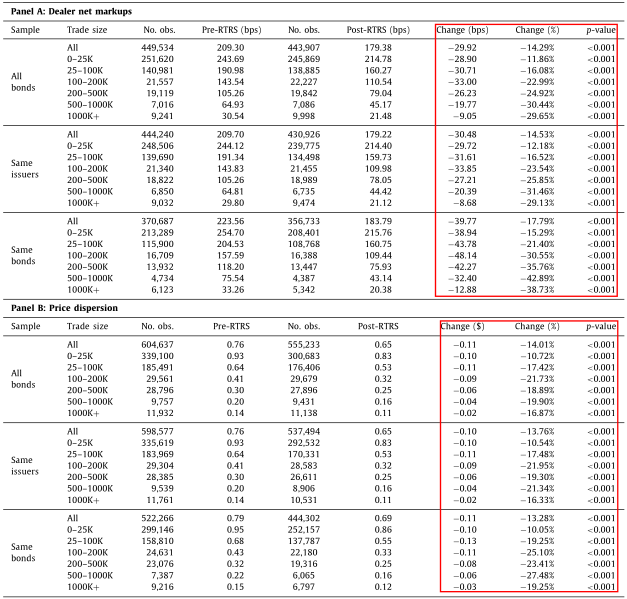

表1报告了各类交易规模在RTRS实施前后交易商的平均加价和均值检验的结果。“All bonds(所有债券)”样本包括所有债券交易。“Same issuers(相同发行人)”子样本只包括同一组发行人在两个时间段内都发行的债券。“Same bonds(相同债券)”子样本只包括在这两个时间段内都交易的债券。

-表1- 交易商加价和价格离散度的变化

表1Panel A报告的结果显示,在实施RTRS后,平均交易商加价显著下降。“所有债券”样本的平均加价降幅为30%-14%,此外,该差异在所有交易规模上都显著。文章还使用中位数、票面价值加权和市场价值加权的方法进行比较,结果是相似的。一般而言,小规模交易显示出大幅度交易成本的绝对下降和较小的百分比变化;与之相反,大规模交易显示为较大的百分比变化和小幅度交易成本的绝对下降。

表1Panel B还估计出每笔债券交易价格的日均标准差作为价格离散度的度量指标,对实施RTRS前后价格离散度的进行了均值检验。离散程度越高代表同一天、同一债券交易价格差异较大,表明市场分割程度较高。检验结果发现,RTRS实施后价格离散程度较RTRS实施前显著降低。

2.混合回归差异分析

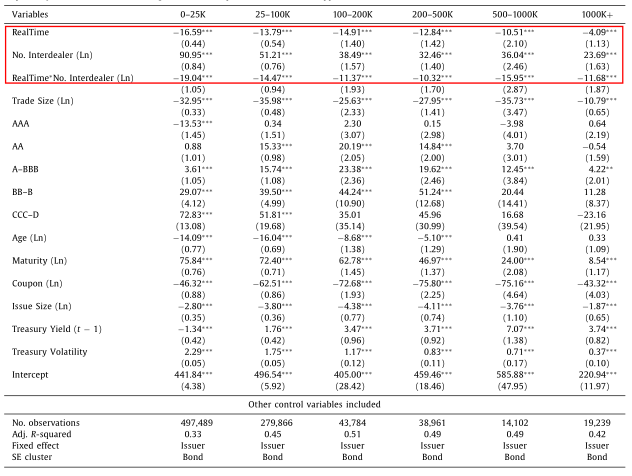

文章设置一组控制变量与交易商加价进行混合回归。主要解释变量RealTime是一个虚拟变量,RTRS实施之后取1,否则为0。控制变量包括交易、债券和发行人特征,中间交易商数量,票面价值、票面利息、发行规模、债券类型、信用评级、赎回准备金、保险条款和发行人类型。

-表2- 交易商加价的混合回归分析

表2结果显示RealTime系数为负,在不同规模交易组别中都显著。此外,RTRS实施导致的交易商加价的幅度随交易规模的上升有所下降,从最小规模的交易(小于等于25,000美元)下降约17个基点到最大规模的交易(大于1,000,000美元)下降到4个基点不等。研究结果还发现,中间交易商数量的增加也会显著提高使交易商加价,体现为No.Interdealer系数显著为正。但在引入RTRS后,加价幅度明显减小(10-20个基点),在1%的水平上具有统计意义,体现为RealTime*No.Interdealer显著为负。

3.差异分析

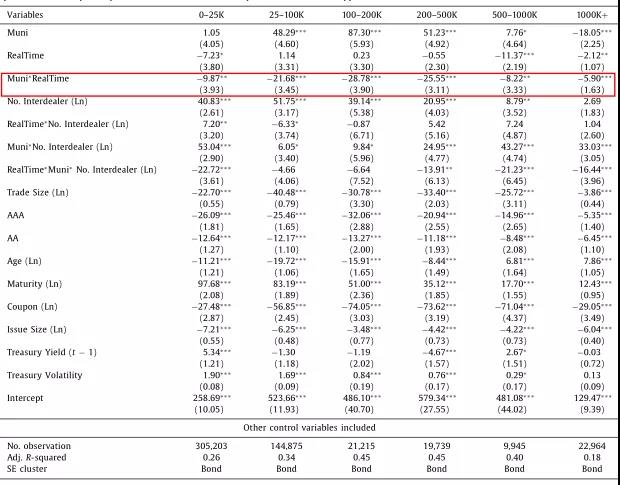

本部分文章使用公司债券的一个子集作为对照组,将普通债券市场交易成本因素导致的市政债券交易商加价分离出来。从2002年到2005年,美国交易报告及合规系统(TRACE)的实施提高了公司债券市场的交易透明度。第一阶段于2002年7月1日实施,包括初始发行规模为10亿美元或以上的投资级债券。第二阶段于2003年3月3日实施,适用于初始发行规模至少为1亿美元的投资级债券或评级为A-或更高的债券。2003年4月14日,TRACE扩展到另外120只评级为BBB的投资级债券。第三阶段于2004年4月22日至2005年2月7日实施,所有剩余的公司债券被纳入。

为了较好地分离出可能降低交易商加价的其他共同债券市场的因素,将在前两个阶段纳入TRACE的公司债券(约4600份债券)纳入控制组。数据表明,受TRACE影响市政债券和公司债券交易商加价在RTRS前出现了类似的下降,而在RTRS后,市政债券市场的平均加价似乎继续下降,而公司债券交易商加价则没有受到RTRS的影响。为了正式测试这些观察结果,文章进行差分回归,如(3)所示:

i表示每笔债券交易,用t表示交易完成的月份。Muni是一个虚拟变量,如果交易的债券是市政债券,等于1;如果是公司债券,则为0。重点关注的变量是Muni∗RealTime,在控制了公司债券市场的加价变化后,捕捉RTRS实施的效应。表3报告了回归结果。

-表3- 交易商加价的差分回归

表3显示Muni∗RealTime在所有交易规模组都显著为负,这表明在实施RTRS后,市政债券市场交易商加价的下降不是由能共同影响公司债券和市政债券市场交易成本的因素造成的。综上所述,文章发现更及时地披露过去的交易,可以在经济上显著降低市政债券二级市场的交易成本。

4.交换条件:开设分行和政府存款

文章利用式(4)将交易商加价分解为中间商成本和议价能力增益两个部分:

![]()

并且使用线性模型和非线性模型分别估计中介成本和议价能力增益,如式(5)和式(6)所示:

![]()

其中X是债券和交易特征的向量,θ0是常数项。RealTime捕捉RTRS对中介成本的影响,系数θ1反映了实施RTRS后平均中介成本的变化。

![]()

其中Z为解释变量的向量,α为相应的系数向量,α0为常数项。将RealTime指标变量添加到常数项中,系数α01捕获RTRS对交易加价中议价能力增益的影响。

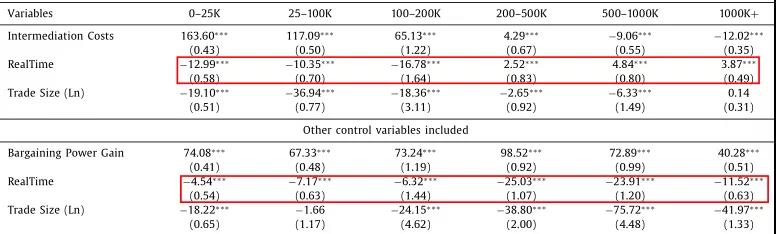

-表4- 交易商加价分解

![]()

对中介成本和议价能力增益系数进行极大似然估计发现,RTRS对两种成本构成要素的影响在不同的交易规模中差异很大。如表6所示,对于小规模交易而言,中介成本出现较大幅度的显著下降,中、大型规模交易,中介成本只有小幅上升。但是,对于议价能力增益而言,中型交易规模下降幅度最大,其次是大型和小型。议价能力增益部分的u型变化表明RTRS对交易商和不同投资者之间的公平竞争环境有不同的影响。

交易后透明度的提高主要通过降低中介成本使缺乏经验的散户投资者受益,但对降低交易商的议价能力只有很小的影响。即使有更好的交易机会,散户投资者也可能对新信息一无所知,或面临高昂的转换成本。中等规模的交易从更强的议价能力中受益最大。这一群体的投资者可能是富有的个人或机构,他们对新信息敏感,积极参与交易商的谈判。RTRS实施带来的高质量交易信息的可用性改善了他们的讨价还价地位,并导致交易商提取租金的能力大幅降低。而对于那些规模最大、可能也是最成熟的机构来说,它们在实施RTRS之前就较为强势,拥有强大的讨价还价地位。RTRS实施之后,交易条件只得到了适度的改善,幅度有限。

5. 其他分析

抛开对交易成本的影响,文章还分析了RTRS实施对交易活动和交易商资金承诺的影响。文章根据2003年的月平均交易量将公司债券按照流动性从低到高分为六组(Group 0- Group 5)。研究结果发现,交易后透明度的提高显著增加了各组交易量,但是没有发现任何证据表明,各组的交易量增加幅度之间存在差异。结果还显示,对于日和周交易商资本承诺而言,除Group 0外,Muni∗RealTime的系数均为正且具有统计学意义。这表明,在实施RTRS后交易商变得更愿意吸收库存失衡,提供了更多的做市服务。总体而言,更及时的报告和更大的透明度导致交易商做市和市政债券的整体交易活动增加。

在最后两个分析中,文章调查了实施RTRS后,购买-销售中介链长度和预先安排交易比例的变化。文章构造了两个中介链长度的度量:往返交易的天数和中间商的数量。结果发现,在全样本中,中介链的平均长度在RTRS后显著增加。分组检验中(Group 0- Group5),几乎所有组的中介链平均长度都显著增加。预先安排的交易是指撮合买卖双方的场外谈判交易,该模式下交易商库存成本接近于零。结果表示,在所有交易规模中,预先安排交易比例都显著降低,“round-trip match(双向匹配)”类别交易中预先安排交易比例减少幅度最大,这进一步证明了RTRS的实施降低了信息环境下的搜索和库存成本,从而激励交易商进行更多的风险分担和活跃的做市,而不是进行预先安排的交易。

研究结论

本文研究了交易度透明度的改善对市政债券二级市场的影响。RTRS将几乎所有市政债券交易的交易报告延迟时间从交易执行后的一天减少到15分钟以内。研究发现,提高交易后披露的及时性,降低了市政债券交易的成本和价格差异。小规模交易主要受益于中介成本的降低,是交易商之间更好的风险分担使得库存成本降低导致的。中等规模的交易从议价地位的增加中获益更多,归因于透明度的提高有助于交易商和老练投资者之间的公平竞争。

对交易量和交易商做市活动的进一步分析发现提高透明度显著增加了交易量、交易商资本承诺和中介链的长度。此外,文章还发现,交易透明度的提高还显著减少了预先安排交易的比例。这些结果共同表明,在实施RTRS后,交易商增加了他们的做市商活动。

Abstract

The Real-Time Transaction Reporting System (RTRS) reduced the delay in reporting municipal bond trades from one-day to 15 min. We find a significant reduction in secondary market trading costs after the introduction of the RTRS. Our estimates imply that retail investors benefited primarily from reduced dealer intermediation costs, while large trades benefited from reductions in bargaining costs. Bonds experienced increases in trading volume across the liquidity spectrum. We find higher dealer capital commitment, longer intermediation chains, and fewer pre-arranged trades, all suggesting increased market-making incentives for dealers. These results are largely consistent with predictions from search-based models.