论文标题:Transactional and Relational Approaches to Political Connections and the Cost of Debt

中文标题:交易型及关系型政治关联和债务成本

原文来源:Qingyuan L, Chen L, Li X. 2020. “Political Investment Cycles of State-Owned Enterprises.” The Review of Financial Studies, 33(7): 3088-3129.

供稿:李艳菲

封面图片来源:Pexels

编者按

企业和政府官员之间存在着重要的联系,政府通过法规和税收来影响企业的政策及经营环境,而企业会根据相应的环境与当权的政府建立和培育关系从中获取利益。利用Macneil(1978)提出的关系分类框架,文章将企业政治关联分为注重短期关系并将重点放在单个问题上的交易型和受信任、诚信和长期目标制约的关系型。文章利用2007年至2016年间在雅加达证券交易所上市的印尼上市公司,研究了在印度尼西亚后苏哈托这个政权频繁更迭的民主时代,公司发展政治关联的策略对企业债务成本的影响。研究发现:相较于关系型政治关联(RPC)公司,交易型政治关(TPC)公司的债务成本显著更低,改变债务成本计量方法和采用各种回归方法这一结果都是稳健的。对于面临严重财务困境的公司来说,这种效应更为明显。因为在政治制度频繁变化时,TPC公司相对容易调整自己的政治网络使之适应当前的政权,债权人能够认识到交易型政治关联的价值,如提供隐性违约保险,从而收取较低的债务成本。

研究背景

企业和政府官员之间存在着重要的联系,政府通过法规和税收来影响企业的政策及经营环境,而企业会根据相应的环境来制定具体策略从中获取利益。他们与当权的政府建立和培育关系,如向政府机构提供财政捐助、聘请官员成为董事会成员。政治关联已成为企业间竞争的重要非市场战略组成部分,这些活动不仅在新兴国家而且在发达国家普遍存在。

学术界关于政治关联对企业的影响有两种对立的观点。一部分学者认为政治关联为企业带来了各种好处,如获得政府救助和采购合同、面临较少的监管调查、起诉和处罚、从政府银行获得更多的金融资源等;另一部分学者则研究了政治关联对企业带来的不利影响,如影响企业做出低效率的决策、选举前增加就业和工资、利用关联方交易转移资源、国有企业价值下降和低收益质量等。

Macneil(1978)认为一个组织通过使用交易或关系的方法来发展与其他实体的关系,交易型方法涉及短期关系并将重点放在单个问题上,而关系型方法是基于长期目标,由此可知企业政治关联的收益和成本取决于其采用的方法。由于债务契约容易受到政治因素干预,政治关联可以帮助企业提高议价能力而享受更优惠的信贷条件。因此文章旨在研究交易型和关系型政治关联对企业债务成本带来的不同经济效应。

假设提出

交易型政治关联(Transactional political connection , TPC)本质上是短期的,只关注如何处理单一问题或交易,这种关系只需要双方有限的参与,企业有能力相对容易地调整自己的政治网络,使之适应当前的政权。债权人会评估公司所拥有的政治关联的价值,例如隐性违约保险或更软的预算约束,从而在订立债务合同时收取较低的利率。

关系型政治关联(Relational political connection , RPC)受信任、诚信和长期目标的制约,这种关系涉及到公司的承诺和忠诚,公司不断向立法者提供政治捐款,希望更多地享受有利政策或规避不利政策。然而当政治制度发生变化时,企业在实现和维持关系型政治关联方面的投资成本可能会更高,从长远来看,企业期望获得的收益会更少。总而言之,在政治制度频繁变动的时期,交易型政治关联更为灵活有效。因此,文章的第一个假设是:

H1:当政治制度频繁变动时,具有交易型政治关联的公司比具有关系性政治关联的公司承担的债务成本更低。

为了找出政治关联途径影响债务成本的渠道,文章研究了财务困境与债务成本之间的关系。当公司的违约风险增加时,融资成本就会增加,债权人要求更高的风险溢价来补偿更高的违约风险,因此要求更高的利率。这些公司可以利用他们的政治网络,减少财务困境带来的不利影响。陷入财务困境且具有交易型政治关联的公司,可以更好地进入与当前政权相关的政治网络,债权人考虑到更大的隐性保险效应,愿意收取较低的利率。陷入财务困境但具有关系型政治关联的公司不太可能受益于目前的政治制度,当新的政权掌权时,相关的政治关联就失去了影响力,债权人在制定新的债务合同时不会重视公司的政治关联。因此,文章的第二个假设是:

H2:当政治制度频繁变化时,与关系型公司相比,交易型政治关联公司由于财务困境程度的增加,其债务成本得到了更大的降低。

研究设计

1. 数据和样本

在苏哈托时代之后,印度尼西亚引入了一些导致权力下放和民主化的体制改革。与官僚机构和政治制度有关的法律变革提供了一个更为分散的政治权力结构,并完善了议会作为立法机构的作用。政治制度的重大变化和更频繁的政权更迭导致了更多不同的政治赞助人和政治参与模式,当政府更迭时,企业需要重塑其政治关系。因此,印度尼西亚后苏哈托时代民主化变革和新的制度背景提供了一个场景来研究企业如何制定与政治关联相关的策略。

文章最初选择了2007年至2016年间在雅加达证券交易所上市的所有印尼上市公司。选择这个时间段有两个原因,首先文章的重点是探讨在苏哈托政权之后的分散化和民主化时代,企业如何发展他们的政治关系。其次,ORBIS数据库从2007年起提供了印尼上市公司的数据。文章剔除了受政府严格监管的金融公司,收集所有必要的数据,最终样本由3907个公司年度观察数据组成,是迄今为止分析的最大的印度尼西亚公司样本。

2. 实证模型及变量

为了检验交易型和关系行政治关联对债务成本的影响,文章构建了以下普通最小二乘回归模型(1)和模型(2):

其中,CODit是公司i在t-1年的债务成本,遵循之前的研究使用公司每年支付的利息与总债务的比来计算,该指标的局限性在于很大程度上反映了债务的历史成本。TPC和RPC是公司的交易型和关系型政治关联的度量,如果至少有一名董事会成员是现任或前任部长、国会议员、政府官员或其他官员,则该公司被认定为有政治关联,若董事会成员任职超过一个任期并跨越两个政治制度,则定义为RPC,否则为TPC。对于第一个假设,文章预期TPC的回归系数比RPC的回归系数更为负。

为了检验财务困境风险是否会影响政治关联与债务成本之间的关系,文章构建了以下多元回归模型(3)和模型(4):

其中,Distress为营业收入除以短期债务,衡量公司的财务困境。财务困境较高的公司的债务成本预计较高,财务困境的调节作用是通过政治关联和财务困境的交互项来检验的。

以上4个模型中ηt和Vt分别是年度和行业固定效应,X是与公司特征相关的控制变量,包括公司规模、PPE投资比重、净存货、现金及等价物、无形资产投资比重、公司年龄、成长性、是否四大审计、外国所有权。为了部分缓解潜在的内生性影响,并考虑到信贷合同部分受借款人过去信贷的表现影响,文章使用滞后一年值衡量公司特征。

实证结果

1. 描述性统计和单变量分析

样本公司的平均债务成本为3.8%,2016年有197家公司(46%)有政治关联,大约80%的企业遵循交易型政治关联,而10%的企业有关系型政治关联,其余10%的样本企业有两种类型的政治关联。

相关性矩阵结果表明,TPC与债务成本呈负相关,RPC与债务成本的相关性不显著。单变量检验统计表明,TPC企业的债务成本(4.5%)显著低于非TPC企业(4.8%);无论是在高或低财务困境组中,RPC公司的债务成本差异在统计上均不显著。

2.回归结果

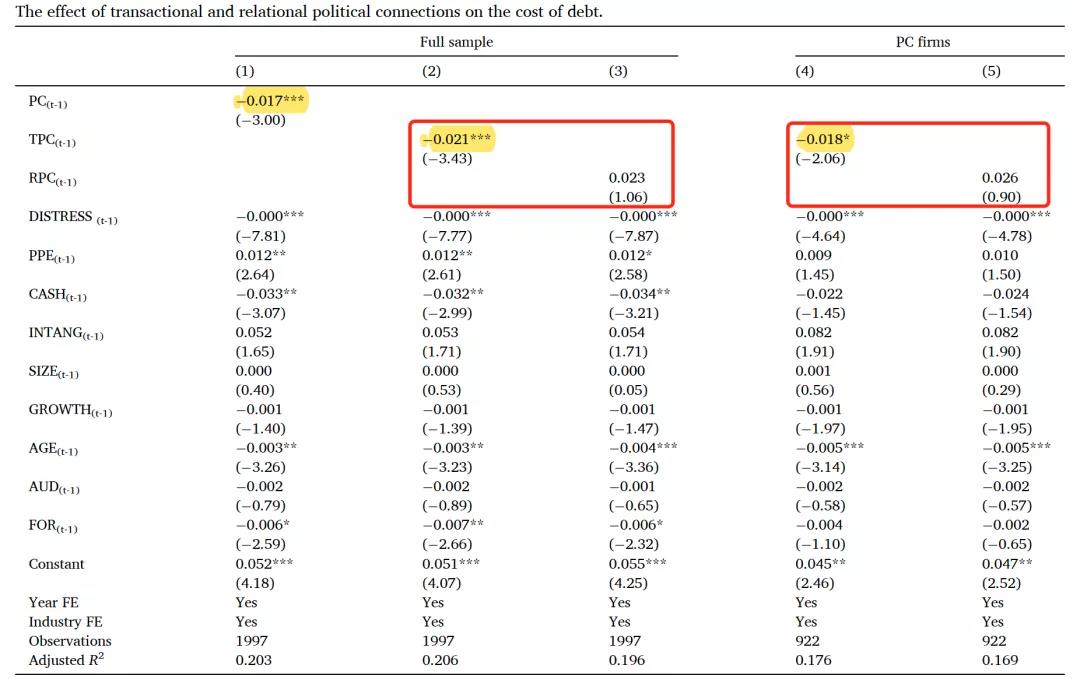

文章基于模型(1)和(2)进行多元OLS回归,标准误在公司层面进行聚类。首先在不区分TPC和RPC的情况下,文章分析了政治关联的一般效应,表1第1列的回归结果表明,具有政治关联的公司的债务成本比没有政治关联的公司低0.85%。

当文章将将样本企业分为TPC和RPC子样本时,第2-3列回归结果表明,TPC系数在1%的水平上显著为负,RPC对债务成本的影响不显著。交易型政治关联董事会成员每增加一个标准差导致债务成本减少0.28%。在平均债务总额为2.92亿美元的情况下,TPC每增加一个标准差减少支付利息80.33万美元。

文章仅对具有政治关联的公司进行类似分析,第4-5列回归结果表明,TPC的系数显著为负,而RPC的系数不显著。交易型政治关联的公司比关系型政治关联的公司拥有更低的债务成本。当文章用Probit和广义最小二乘随机效应回归重新估计时,结果同样成立。

关系型政治关联在证券频繁更迭时可能会变得过时与无力,但如果企业与当前的政治制度有关联,这种关联可能是有价值的。结果表明,当企业与当前的政治制度有关联时,关系型政治关联在降低债务成本方面变得很有价值。文章还研究了与军方、财政部和政府银行的政治关联的价值。结果表明,与军方的关系对降低债务成本有价值,而与财政部或政府银行的关系没有影响。

-表1- 交易型及关系型政治关联和债务成本OLS回归

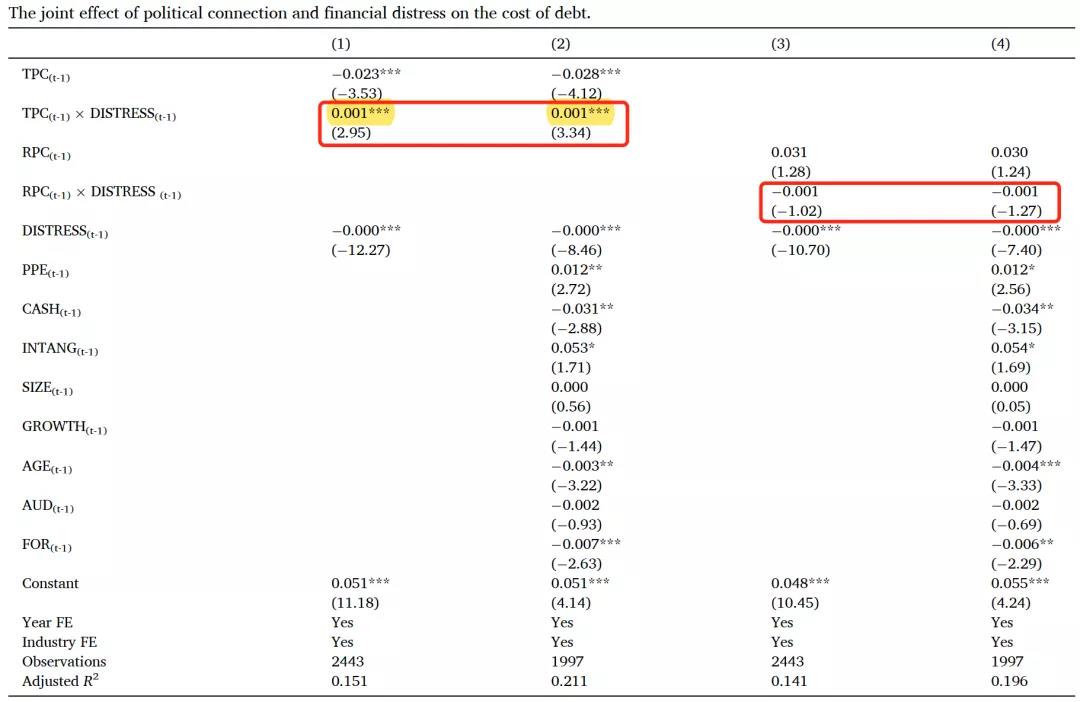

文章基于模型(3)和模型(4)进行OLS回归以检验财务困境风险对政治关联与债务成本之间的影响。表2回归结果表明,TPC与Distress交互项的系数显著为正,而RPC与Distress交互项的系数不显著,交易型政治关联董事会成员每增加一个标准差会使高财务困境公司的平均利率比低困境公司降低0.80个百分点。

-表2- 政治关联与财务困境对债务成本的联合影响

3.稳健性检验

(1)内生性与遗漏变量

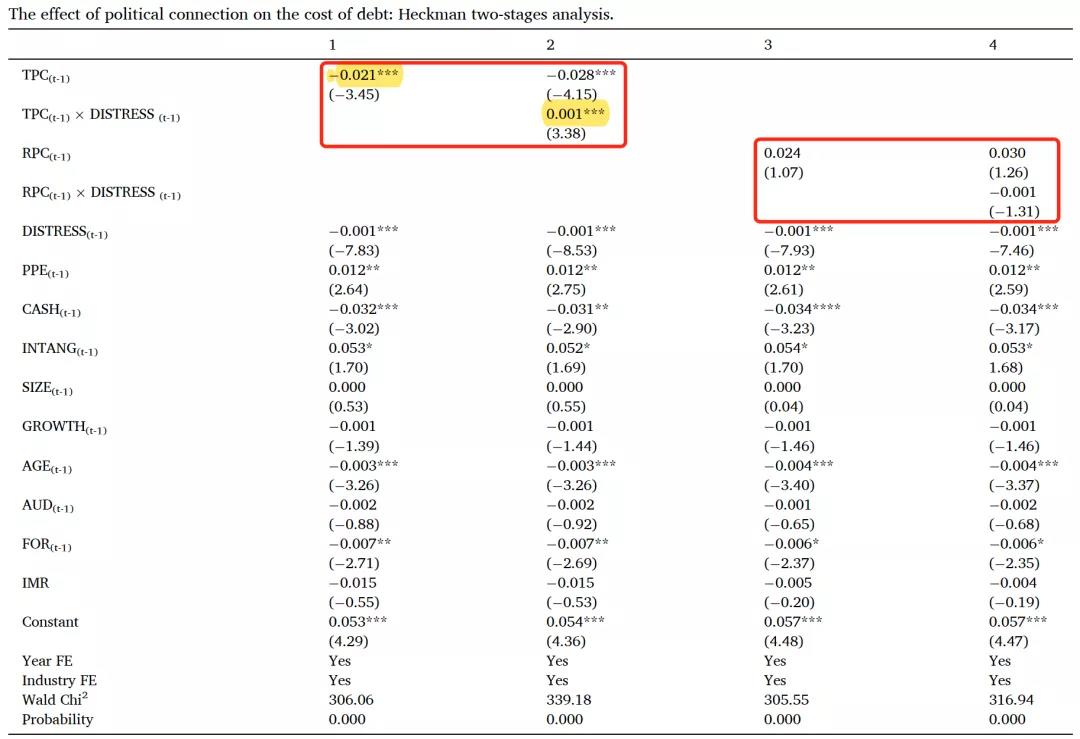

为了排除内生性与遗漏变量问题,文章首先使用了Heckman两阶段修正模型,在第一阶段文章使用Probit模型和公司总部的地理位置、同行业内其他公司的政治关联两个工具变量来预测交易型或关系型政治关联,在此基础上计算逆米尔斯比率(IMR)并将其纳入第二阶段的回归。第二阶段的回归结果见表3,TPC系数在1%水平上显著为负,TPC与Distress交互项的系数显著为正,而RPC与Distress交互项的系数不显著,结果表明陷入财务困境的公司如果具有交易型政治关联,债务成本会得到更大的降低。

文章还使用了PSM和熵平衡方法来匹配处理组与对照组,使得两组在企业特征上相似,结果均验证了文章的假设,在政权频繁更迭期间,交易型政治关联对于降低债务成本更为有利。

-表3- 交易型及关系型政治关联和债务成本Heckman两阶段回归

(2)改变债务成本的度量方法

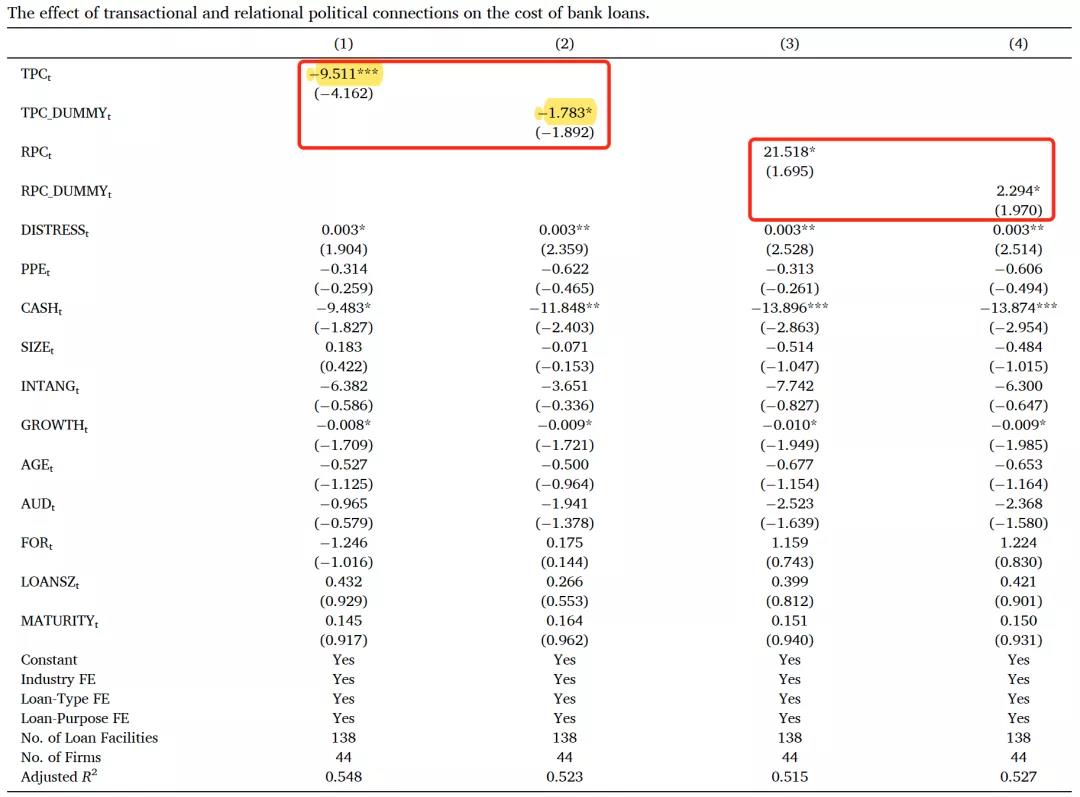

前文主回归衡量债务成本的方法是使用年度利息支付除以总债务,对于有银行贷款数据的44家公司的子样本,文章使用银行收益率与伦敦银行间同业拆借利率的利率差的自然对数进行新的回归,表4的回归结果表明,TPC和TPC_Dummy的系数显著为负,说明与其他公司相比,具有交易型政治关联的公司平均支付的银行贷款利差更低。

-表4- 交易型及关系型政治关联与银行利差衡量的债务成本

4. 附加分析

(1)政治关系影响银行贷款成本的渠道

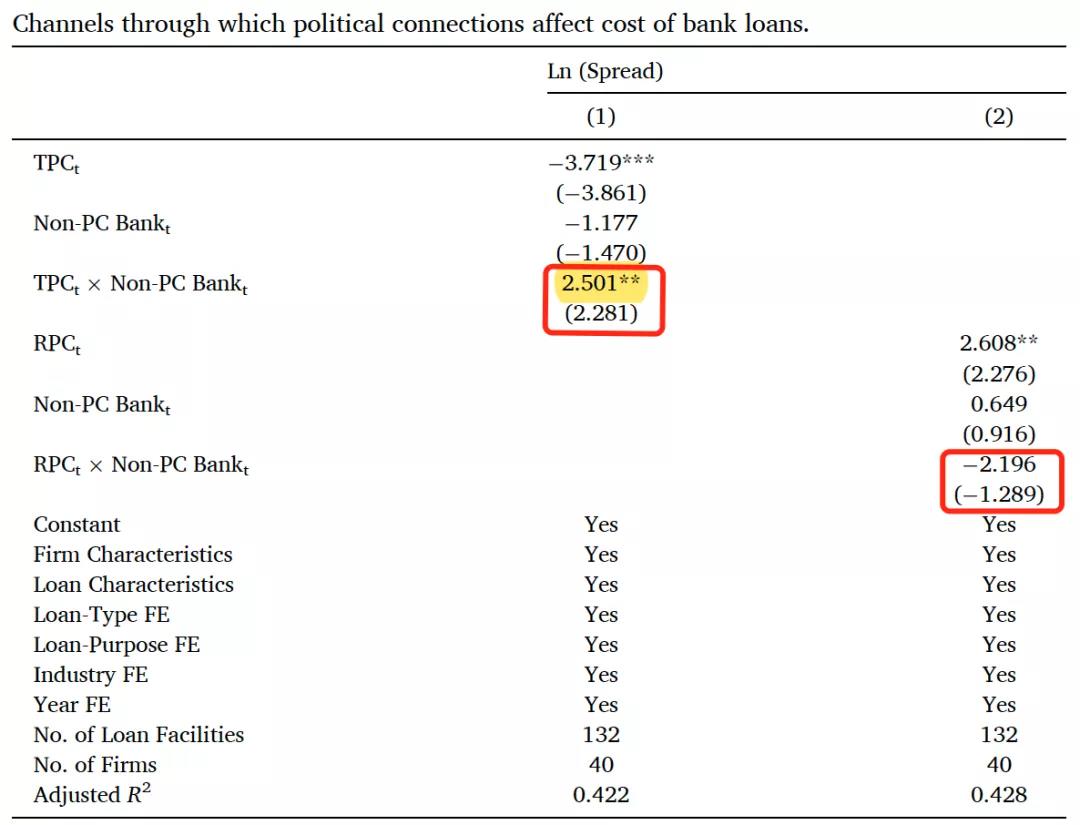

通过借款人渠道和银行渠道,政治关系可以影响公司的债务成本,前文假设2的理论基本对应借款人渠道。银行渠道假定债权人向有政治关系的公司提供有利的贷款条件,以便为自己发展间接的政治关联,使自身可能获得一些利益。银行渠道可能存在于发展中国家,因为官员可以相对容易地干预商业银行的运营。当政治制度频繁变动时,文章推测没有任何政治关系的银行会向TPC公司提供优惠贷款。文章构建非政治关联银行与TPC或RPC的交互项进行检验,回归结果见表5,非政治关联银行与TPC的系数显著为正,而非政治关联银行与RPC的系数不显著,说明非政治关联银行为TPC公司提供了有利的贷款,不会向RPC公司提供优惠贷款。

-表5- 银行渠道的检验

(2)代理成本的影响

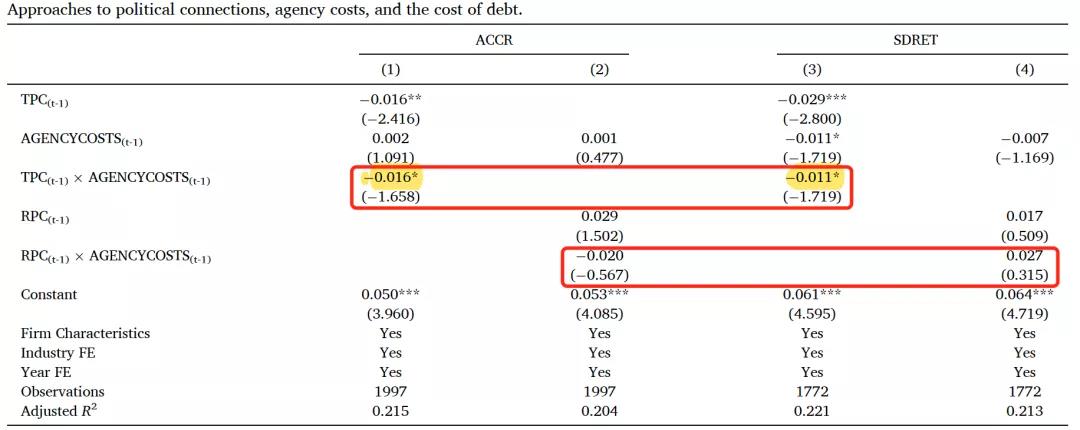

代理理论可以用来解释企业与政治家之间的关系,企业是委托人,政治家是代理人,企业试图利用官员享受优惠政策,并获得政府资源的优先使用权。文章假设贷款人在建立债务契约时,会考虑政治关系方法在补偿信息不对称方面的不同价值,交易型政治关联可以缓解贷款人对企业未来盈利能力的担忧。文章利用会计应计利润和股票收益率波动这两个信息不对称指标衡量代理成本,表6结果显示TPC与两个代理成本指标的交互项系数均显著为负,支持了文章的假设。

-表6- 政治关联方法、代理成本和债务成本

(3)对公司价值和权益成本的影响

文章的实证分析为TPC在降低债务成本方面的价值提供了有力的证据,进文章也进一步研究了这两种政治关联是否会影响企业价值和股权成本。文章使用托宾Q作为企业价值的衡量指标,结果表明TPC公司的企业价值正显著增加,而RPC公司并不显著。

TPC和RPC在其目标、代理关系或征用风险的性质上有所不同,这可能导致对股东的不同看法。文章使用使用四种不同的方法来估计股权的隐含成本以及平均估计值。结果表明TPC和RPC的系数均不显著,这两种政治关联方式似乎并不影响股权资本的成本,可能由于样本观测值较少,也可能是股东意识到政治关联的收益并不会超过成本。

(4)股权集中度的影响

文章的回归结果中控制了外资持股的影响,但未控制大股东的影响,因此文章还还研究了不同所有权集中度下不同政治关联的价值是否存在差异。通过在回归模型中加入TPC或RPC与衡量股权集中的虚拟变量的交互项来检验,回归结果表明TPC与股权集中的交互项系数显著为正,说明TPC对债务成本的影响在所有权集中的企业中更为显著。

研究结论

利用Macneil(1978)提出的关系分类框架,文章将企业政治关联分为交易型和关系型,并考察在印度尼西亚后苏哈托这个政权频繁更迭的民主时代其对企业债务成本的影响。文章发现,相较于关系型政治关联公司,交易型政治关联公司的债务成本显著更低,用银行利率差替换利息支付与总债务之比来衡量债务成本以及多种回归方法均得到了类似的结果。对于面临严重财务困境的公司来说,这种影响更为明显。因为在政治制度频繁变化时,TPC公司相对容易调整自己的政治网络使之适应当前的政权,债权人能够认识到交易型政治关联的价值,如提供隐性违约保险,从而收取较低的债务成本。只有当关系型政治关联企业与当前的政治制度有关联,这种关联才是有价值的。

Abstract

This paper examines the economic effects of a firm’s approach to developing and maintaining political connections. Specifically, we investigate whether lenders favor transactional connection as opposed to relational connection. By tracing firms in a politically volatile emerging democracy in Indonesia, we find that firms following a transactional political connection strategy experience a relatively lower cost of debt than those with a relational strategy. The effect is more pronounced for firms facing high financial distress. The finding is robust to cost of bank loans and a variety of regression methods. Overall, the evidence suggests that in times of frequently changing political regimes, firms benefit from a transactional relationship with politicians as it enables to update connection with the government in power. Relational connection is valuable for a firm only when the political regime connected with it gains power.