论文标题:Does Timeliness of Financial Information Matter in the Governmental Sector?

中文标题:财务信息的及时性在政府部门是否重要?

原文来源:Christopher T. Edmonds, Jennifer E. Edmonds, Beth Y. Vermeer, Thomas E. Vermeer. 2017. “Does timeliness of financial information matter in the governmental sector?”. Journal of Accounting & Public Policy, 36(2): 163-176.

供稿:杨柳燕

封面图片来源:Pexels

编者按

市政部门最大的问题之一是政府财务报告的及时性。文章使用1058份官方登记声明中手工收集的数据,检验了市政部门财务信息披露的及时性对其债券债务成本和债券评级的影响。研究发现,总信息延迟的两个组成时间段(审计延迟和审计后延迟)均与较高的债务成本和较低的债券评级显著相关。此外,当违约风险较高时,财务信息披露不及时对市政债券债务成本的影响会更大。这一结果为SEC和GASB加强对市政部门财务信息披露监管的呼吁提供了经验证据。

研究背景

1933年《证券法》与1934年《证券交易法》施行之时,除了其中所涉及的反欺诈条款之外,均宽泛地豁免市政债券适用其他所有条款。因此,市政债券发行人不必按照《证券法》的规定进行注册或者取得注册豁免、披露发行文件,也不必按照《证券交易法》的规定进行持续披露。这些广泛的豁免一直持续到1975年《证券法修正案》的通过,但在此次修正案中,国会只为市政市场建立了有限的监管制度,创建了自律组织“市政债券规则委员会”(MSRB),并未对市政证券发行人建立监管机制。因此,市政证券披露实践主要从联邦证券法的反欺诈条款、SEC解释指南和MSRB规则发展而来(SEC,2012)。具体而言,联邦证券法要求市政证券的承销商获得、审查和并向投资者发送发行人的初始披露文件(官方登记声明,official registration statement,类似于股票发行的“招股说明书”或者公司债发行的“募集说明书”),但并未授予SEC或MSRB规定官方登记声明或持续披露中包含的财务信息的内容和/或及时性的权力。同时,SEC不能要求市政证券发行人对其财务报表进行审计。

市政部门最大的问题之一是政府财务报告的及时性。2011年,政府会计准则委员会(GASB)指出,“财务报告的及时性可能是州和地方政府财务报告使用者向GASB表达的最频繁和最普遍的担忧”(GASB,2011,第2页)。2012年,SEC指出,市政债券投资者通常无法及时获得与美国其他资本市场投资者同样的财务信息,并向国会提出了改善市政报告和信息披露的措施,其中包括及时提交财务信息。虽然SEC引用了一些传闻证据来支持及时提交财务报告的必要性,但并没有实证证据表明及时性对于市政债券市场的重要性。因此,文章旨在通过研究财务信息披露的及时性与市政债券债务成本和债券评级之间的关系来阐释及时性的重要性。

市政债券市场为理解政府财务报告的及时性提供了一个独特的环境,因为市政部门通常不发布季度财务报表,而且没有及时提交年度财务报表的最低要求标准(SEC,2012)。这一现象使得市政部门的信息延迟通常超过10个月,而且各市之间差异较大。例如,对于得克萨斯州Live Oak市官方登记声明中的经审计财务报表而言,其财务报表日为2013年9月30日,审计报告日为2014年1月22日。2014年7月30日,Live Oak市发行了1951.5万美元的一般责任债券(general obligation bonds)。此时,Live Oak市的审计延迟(会计年度结束日与年度财务报表审计报告日之间的时间段)为114天,完全符合MSRB的120天建议,但这一期间并不代表债券投资者经历的全部信息延迟,因为Live Oak市在审计报告日之后的189天内未发行债券。未能认识到审计后延迟可能导致对市政投资者和评级机构是否及时收到财务信息的推断不准确。基于此,文章将总信息延迟分为两个组成时间段进行研究:(1)审计延迟(AuditDelay),以往文献将其定义为会计年度结束日与年度财务报表审计报告日之间的时间段;(2)审计后延迟(PostAuditDelay),文章将其定义为年度财务报表审计报告日与债券发行日之间的时间段。

假设发展

1. 财务报表披露及时性对市政债券债务成本的影响

经济学理论认为,披露时间会影响不同投资者之间的信息差异。如果信息披露不及时,拥有较多资源的投资者可能会寻求有关实体前景的额外信息。此外,随着信息变得越来越不及时,私下知情的投资者更有可能获得信息优势(Francis等,2005)。这两种情况都增加了投资者之间的信息差异。Wilson和Howard (1984)发现审计延迟(总信息延迟的一个组成部分)会对市政借款费用产生影响,但这一发现可能不会影响目前的市政市场。例如,SEC(2012)指出,“由于大多数州和地方政府都受公共信息法的约束,投资者可以获得与其投资相关的所有信息”。此外,在SEC的现场听证会上,市政市场的参与者提到,许多政府在其网站上公布中期财务信息,包括月度预算和现金流量报告,因此年度报告的及时性没那么重要。基于对及时性需求的不同观点,文章检验了及时性(审计延迟和审计后延迟)对市政债券债务成本的影响,并提出以下假设:

H1a:审计延迟与市政债务成本正相关。

H1b:审计后延迟与市政债务成本正相关。

2. 财务报表披露及时性对市政债券评级的影响

与市政债券投资者类似,债券评级机构也需要使用财务信息来估计违约概率。但与市政投资者不同,债券评级机构在债券出售前几天,会与政府及其财务顾问进行私下沟通,在信息方面可能更具有优势。但评级机构从政府获取的最新信息仍存在以下三方面的限制:第一,鉴于私人信息来自政府内部,Damodaran(2009)指出,管理层有动机提供更多的好消息,而不是坏消息;第二,政府通常不会提供一套完整的GAAP财务报表,而是向债券评级机构提供一些特定指标,而这些指标通常是近似值;第三,市政部门向债券评级机构提供的财务数据未经审计,可能导致信息的可靠性不足。因此,债券评级机构可能会因为市政部门年度财务信息披露不及时而降低评级,基于此,文章提出以下假设:

H2a:审计延迟与债券评级负相关。

H2b:审计后延迟与债券评级负相关。

研究设计

1. 数据和样本

文章的样本期间涵盖2001年至2014年,债券发行数据、财务数据和人口统计数据来自彭博(Bloomberg Professional),财务报表发布时间来自EMMA(电子化市政债券市场入口系统)。在剔除缺失财务数据、人口统计数据、不包括债券评级的一般责任债券后,最终得到546个市/县政府发行的1058笔一般责任债券发行样本。

2. 研究设计

(1)初始债券收益率(债务成本)模型

模型1估计了财务信息披露不及时(审计延迟和审计后延迟)对债券债务成本的平均影响。Spread为市政债券收益率差距,等于市政债券的初始发行利率减去市政债券买方指数收益率。AuditDelay和PostAuditDelay系数反映了财务报表披露不及时的增量借款成本。

模型2将及时性变量(AuditDelay和PostAuditDelay)分别与市政债券评级(Ratings)进行交乘以检验不同违约风险对财务信息披露不及时与债券债务成本二者关系的影响。Rating为类别变量,取值为1到11。当债券评级为最低级Caa3时,取值为1;当债券评级为最高级Aaa时,取值为11。债券评级等级越高,代表违约风险越低。

(2)初始债券评级模型

基于先前的研究模型(Plummer等,2007),文章通过两个及时性指标(审计延迟和审计后延迟)对其展开研究,以检验H2。鉴于风险补偿机制,预计AuditDelay和PostAuditDelay系数为负。

(3)控制变量

在所有的模型中,文章控制了如下变量:市政部门的债券评级(Ratings)、人口统计指标(人口的自然对数和人均收入)、城市的整体财务状况(杠杆率和盈余)、社会经济因素(GAAP财务报表编制要求虚拟变量)。

在初始收益率模型(模型1和2)中,包括与债券发行特征相关的额外控制变量(如债券到期时的价值、债券期限、债券可赎回、债券信用增级、协议发行、具有财务顾问),但债券评级模型(模型3)中,则不包含上述发行特征变量,因为它们与特定债券的发行相关,而与发行人的潜在违约风险无关。最后,文章还控制了债券发行年份、债券发行月份和发行地区中的一个或多个固定效应。

实证分析

1. 对H1的检验结果

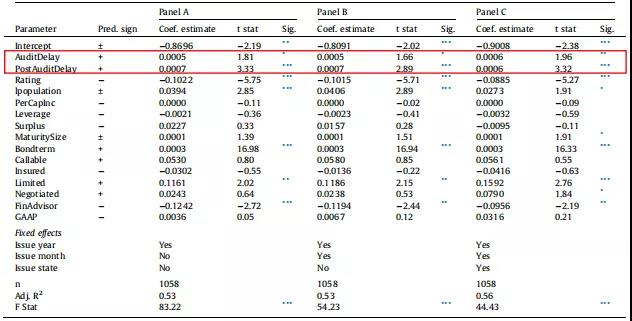

表1列出了模型1的回归结果。AuditDelay和PostAuditDelay系数在所有回归中均显著为正,其中,在包含所有固定效应的Panel C中,AuditDelay和PostAuditDelay系数在大小上相同,均为0.0006,表明市政投资者关注信息延迟的总周期(会计年度结束日至债券发行日),而不仅仅是审计延迟期。这一结果符合预期假设,即平均而言,总信息延迟会带来市政债券债务成本的上升,假设H1得以验证。

-表1- 模型1的回归结果

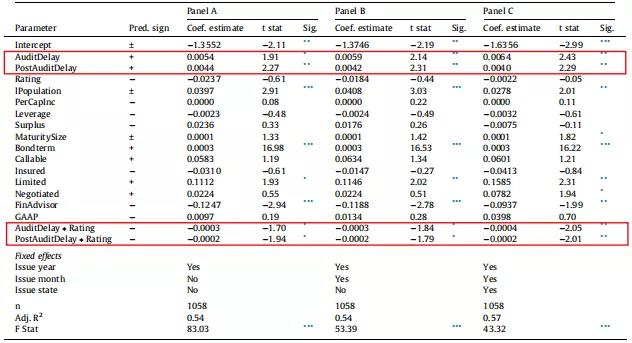

表2报告了模型2的回归结果。AuditDelay和PostAuditDelay系数在所有回归中均显著为正,交乘项AuditDelay*Rating和PostAuditDelay*Rating系数均显著为负,这一结果表明,市政债券违约风险的降低(评级水平的增加)在一定程度上可以抵消因财务信息披露不及时导致的债券债务成本上升的影响。

-表2- 模型2的回归结果

2.对H2的检验结果

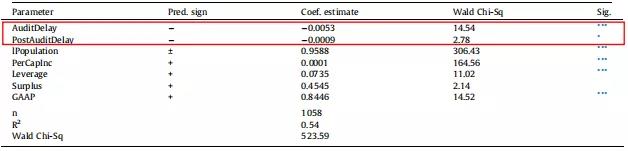

表3报告了模型3的回归结果。AuditDelay在1%水平上显著为负,PostAuditDelay系数在10%水平上显著为负,同时,但PostAuditDelay系数的在模型3中统计显著性(p < 0.10)低于模型1中的结果(p < 0.01),这一结果表明,审计延迟和审计后延迟带来的信息披露不及时会使审计评级机构降低对市政债券的评级,但鉴于债券评级机构相对于市政投资者拥有的信息优势,因此,可以降低审计后延迟带来的影响,使得审计后延迟对债券评级的影响较小,而审计延迟对债券评级的影响则相对较大,假设H2得以验证。

-表3- 模型3的回归结果

3.稳健性检验

文章使用审计延迟(AuditDelay)变量低于其中位数(169天,或5.63个月)的市政债券样本重新估计了模型1,以检验审计后延迟的结果是否适用于及时公布财务信息的市政样本。结果发现,PostAuditDelay系数在1%水平上显著为正,表明本文假设具有一定稳健性。

研究结论

GASB和SEC都表示,市政部门财务报告的及时性是影响市政市场稳定性和估值的一个重大问题。文章使用1058份官方登记声明中手工收集的数据,研究发现,总信息延迟的两个组成时间段(审计延迟和审计后延迟)均与较高的债券债务成本和较低的债券评级显著相关,表明未能认识到全部信息延迟可能导致有关及时性对市政投资者和债券评级机构的重要性的不完整推断。此外,当违约风险较高时,财务信息披露不及时对市政部门债务成本的影响会更大。

研究结果具有以下几个方面的贡献:第一,未来的市政债券研究在考虑政府财务报表的及时性时,应同时考察审计延迟和审计后延迟;第二,文章结果更新了Wilson和Howard (1984)的研究,发现审计延迟与市政债务成本正相关,而与债券评级负相关;第三,为支持SEC和GASB最近改善市政财务报告和披露的举措提供了重要的经验证据。

Abstract

The purpose of our study is to investigate whether the timeliness of annual financial statements included in an official registration statement impacts the initial yield and the initial rating of general obligation municipal bonds. Using hand-collected data from 1058 official registration statements, we find that total information delay, comprised of two component time periods (i.e., audit delay and post audit delay), is significantly associated with higher municipal debt costs and lower bond ratings. Our findings also support the prediction that municipal investors charge a larger risk premium for untimely information when default risk is high. Overall, our results suggest that future municipal bond studies should consider total information delay, rather than solely audit delay, when examining/controlling for the timeliness of governmental financial statements. Our findings also provide important empirical evidence supporting recent SEC and GASB initiatives to improve municipal reporting and disclosure, especially the need to develop interim financial reporting standards.