论文标题:Tax-Exempt Lobbying: Corporate Philanthropy as a Tool for Political Influence

中文标题:免税游说:作为政治影响力工具的企业慈善事业

原文来源:Marianne Bertrand, Matilde Bombardini, Raymond Fisman, and Francesco Trebbi. 2020.“Tax-Exempt Lobbying: Corporate Philanthropy as a Tool for Political Influence ”, American Economic Review, 110(7): 2065–2102.129.

供稿:熊若曲

封面图片来源:Pexels

编者按

过去研究政治中的金钱体量及其影响的文献中,大都集中于竞选资金和游说等立法规定、易于观察的方面,而其他渠道的存在和潜在重要性也有必要进行评估。本文利用美国相关数据,探索慈善捐赠作为企业增加政治影响力手段的作用。研究结果表明,约6.3%的公司慈善捐赠可能出于政治动机,金额比政治行动委员会年度捐款多2.5倍,是联邦游说活动的35%。由纳税人补贴的慈善捐赠可能是公司政治影响力的一种形式,但由于其缺乏披露要求所以未被选民发现和重视。

研究背景

美国与其他代议制民主制国家一样,立法者的任务是制定符合选民利益的法律。但是,人们认为政客会受到多种渠道的影响,这些渠道可能会减弱选民福祉与立法决策的联系。关于此渠道的研究,过去的大量文献集中于竞选资金和游说,这些渠道已有明确的立法规定,这些披露的规定使选民了解向政客的大量货币转移,从而追溯政治中的特殊利益影响。但是这些可观察的渠道可能只是特殊利益影响政治的更广泛机制的一小部分,为了更好地了解寻求影响力活动的规模和范围,有必要评估其他渠道的存在和潜在重要性,这可能是提高公司治理法规的知情性所必需的(Bebchuk et al., 2011)。

美国的背景为上述研究提供了可取得的数据和理想的环境,根据1995年的《游说披露法》的规定,美国参议院公共记录办公室需要披露游说中的问题,从而使我们能将公司利益与特定的国会委员会联系起来。

研究贡献

文章对有关公司在政治上的影响力的文献做出了贡献。该领域的大多文献都强调通过竞选捐款或游说,或者从更结构化的角度来看待此问题。然而他们的解释都被因果关系的问题所笼罩:公司是因为已有的共同政策偏好还是因为想通过支持候选人来产生新的影响力?

文章对有关公司从事慈善捐赠的动机的文献做出了贡献。许多相关研究都集中于企业是否以及如何“通过做善事来做得更好”,我们的发现颠覆了传统论点。如果公司的善举符合政客的利益,从而使商业利益凌驾于选民之上,那么总体福利影响将是不确定的。

尽管本文的研究重点是美国,但是分析结果具有更广泛的适用性。美国《反海外腐败法》以及《英国反贿赂法》中都包含与慈善相关的规定,表明在全球范围内,慈善捐赠已成为一种普遍的寻求政治影响力的手段,因此本文的研究结论具有普适性。

理论分析

1. 理论分析

Mayhew(1974)建立了一个自我激励的政治家的信用主张概念。他认为,信用主张对国会议员非常重要,国会议员的大部分政治生涯都是对信用主张的不懈追求。因为选民对于慈善机构的存在和行为是可知的,所以当地慈善机构的政治信用主张是取悦选民的自然手段,自我激励的国会议员会通过当地慈善机构来证明自己的政治主张,取悦选民,从而实现政治追求。企业则可以通过向国会议员所在选区的慈善机构捐款建立与政治家的联系,从而提升政治影响力。因此针对国会地区的慈善捐款可以作为企业有效的政治影响渠道,并且企业对国会选区慈善机构的捐款与该地区国会代表因为任职所涵盖的公司感兴趣的问题数量之间可能存在正相关关系。

2. 轶事证据

轶事证据也表明针对国会区域的慈善捐款是企业提高政治影响力的渠道之一。沃尔玛商店就多个财务问题与Visa / Mastercard进行争执时,其基金会向众议院议员Joe Baca所在地区的慈善机构进行了大额捐款;华盛顿州农工住房信托基金与华盛顿州高级参议员Patricia Murray之间有着密切关系,该慈善机构的捐助者众多,但只有摩根大通向参议院报告了该慈善机构的捐赠;犹他州家庭基金会是许多大型银行和制药公司的慈善机构的赠款受益人,犹他州参议员Hatch经常与有实力的捐助者进行互动。上述轶事证据说明了企业对国会选区的捐款与该地区国会代表对公司的重要性之间存在正相关关系。

研究设计

1. 样本选取与数据来源

(1)样本选取

文章的样本由1998年至2014年间美国的324家捐赠基金会组成,这些基金会与第105届至第113届国会的标准普尔500强和财富500强企业相联系。

(2)数据来源

与公司相关的基金会慈善捐款数据来源于FoundationSearch;非盈利组织的业务主文件(BMF)由国家慈善统计中心(NCCS)汇总而成,主要来自IRS 1023和1024表格;众议院和参议院议员的个人财务披露(PDF)从OpenSecrets.org中获取;政治行动委员会(PAC)捐款的数据从响应性政治中心(CRP)数据库中获取;包含作为客户的公司列表的游说报告从响应性政治中心(CRP)数据库中获取;美国国会议员及其委员会的成员名单来自Charles Stewart III的网站,成员资历来自Poole and Rosenthal的网站voteview.com。

2. 模型与主要变量

为检验公司针对国会选区的捐款与该地区代表因其委员会职务而涉及公司感兴趣的问题数量之间的关系,本文设计了下列模型:

其中因变量Contributionsfdt是与公司f相关的政治行动委员会捐款或者来自与公司f相关的基金会针对位于国会地区d非营利实体的企业社会责任捐款。δfd表示基金会×国会区域固定效应,γdt表示地区×国会固定效应,εfdt表示回归扰动项。利用IssuesCoveredfdt来衡量基金会/公司感兴趣的指标与地区代表在国会委员的职位的相关程度:

d代表地区,t代表国会,c代表委员会。如果d的代表在国会t的c委员会中有席位,则Merbershipcdt是一个为1的虚拟变量。接下来根据Bertrand, Bombardini, and Trebbi (2014) 的理论将国会委员会与游说中列出的问题进行匹配。如果问题i由委员会c涵盖,则xic等于1;如果问题i是基金会/公司f最重要的问题,则lfit等于1。根据前文理论分析,文章预测ln(1+IssuesCoveredfdt)的系数显著为正。

实证分析

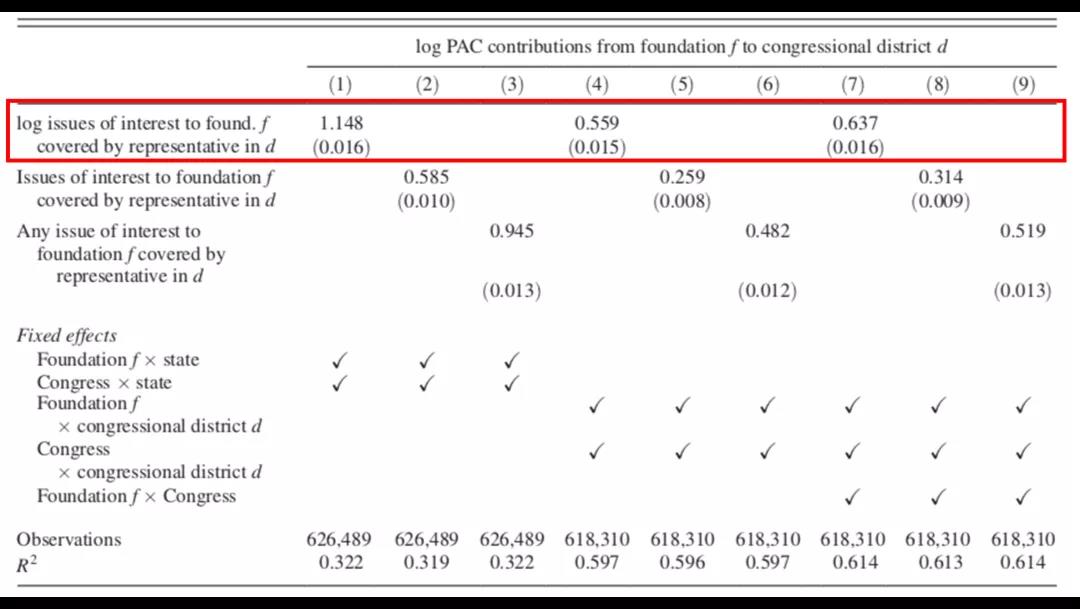

1. 地区代表因其国会职务而涵盖的公司感兴趣的问题数量对慈善捐款的影响

首先,文章利用模型(1)进行了回归分析,结果列示在表1。回归结果表明,涉及公司感兴趣的问题增长1%会导致政治行动委员会捐款增加0.56%至1.15%。

-表1- 政治行动委员会捐款与公司感兴趣的问题

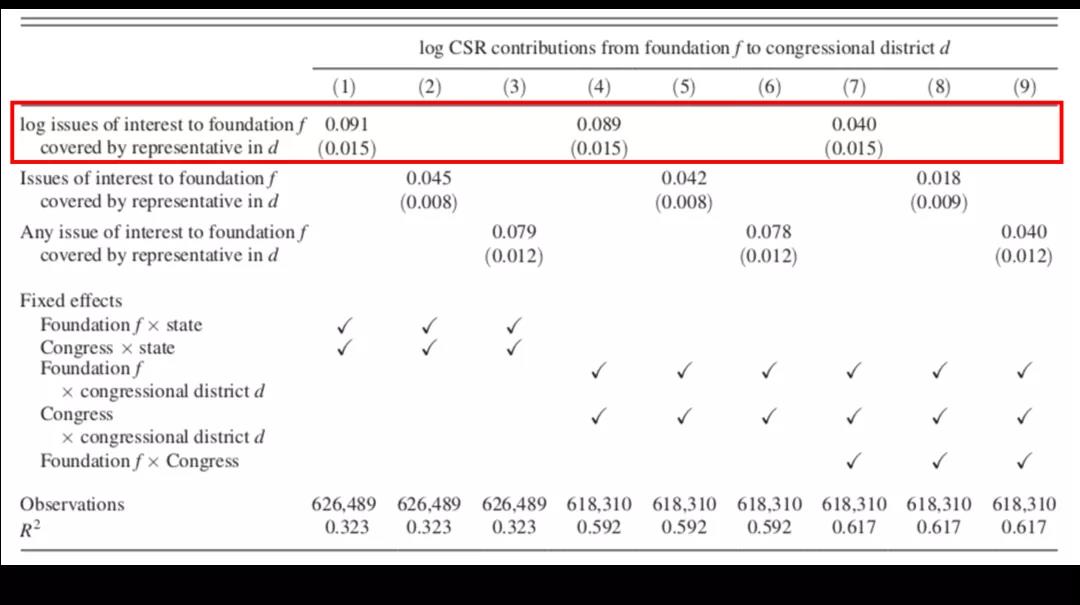

表2显示了公司基金会针对国会选区的CSR(慈善)捐款与该地区代表因其委员会职务而涵盖的公司感兴趣的问题数量之间的关系,表明公司感兴趣的问题增加1%会导致CSR贡献增加0.40%至0.91%。

-表2- 企业社会责任捐款与公司感兴趣的问题

2.慈善机构种类的异质性检验

针对于慈善机构的种类,对企业社会责任捐款进行分组回归,结果表明企业社会责任对关注问题的敏感性与慈善机构的种类有关,排名靠后的五个慈善机构种类是会员福利、环境、健康、未分类和艺术,前五名是国际、宗教、公共利益、人类服务和教育。

随后文章研究选举环境是否会影响上述关系。本文考察了选举种族的接近程度是否会对众议院议员国会地区的慈善捐款产生影响,结果并未发现显著变化。

3.稳健性检验

为检验主回归结果的稳健性,文章对被解释变量公司捐款进行了一系列的处理,首先文章使用表示非零贡献的虚拟变量来代表广泛的CSR贡献进行回归;其次添加了变量ln(1 + IssuesCoveredfdt)的平方,以评估对关注的国会问题的相对捐款变化是否呈现非线性的关系,或者对于其他难以解释的事情敏感;然后,文章用1%的缩尾处理删除了较大的异常CSR贡献,代替对数处理;最后,为排除未捐款的样本影响,文章对所有捐款都增加0.1或0.01。所有的处理均对结果的系数和显著性没有实质性影响,证明了主回归结果的稳健性。

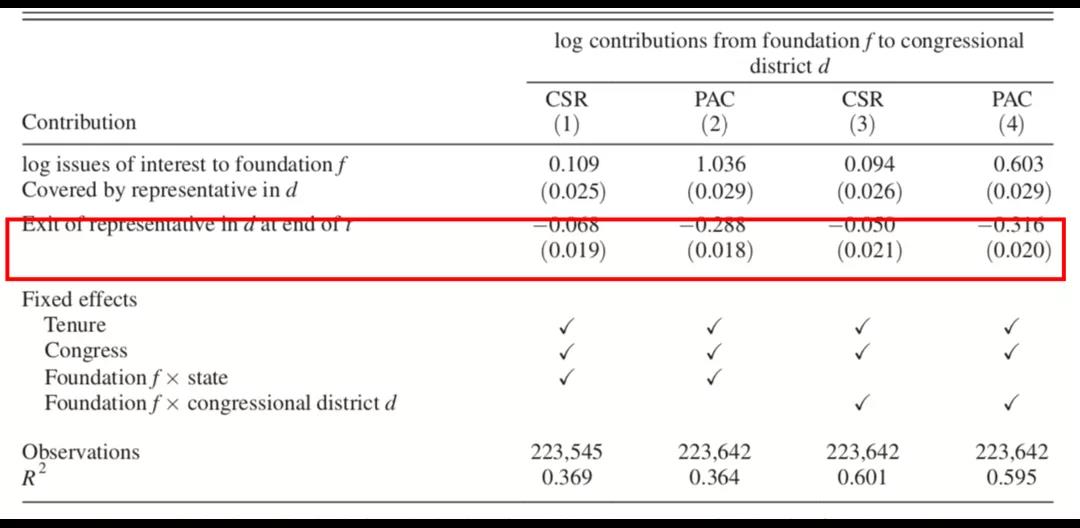

4.来自议会成员离职的证据

为提供有关企业慈善捐款的政治敏感性的其他证据,采用事件研究法,专注于特定地区众议院议员退出国会前后的捐款数量动态变化。为此文章修改了模型:

其中Exitdt表示国会周期t是否是国会地区d众议院代表的最后一个周期,τdt是灵活控制立法者任期的固定效应,文章预测Exitdt的系数为负。

结果显示在表3中,议员是否离开议会和CSR捐款以及PAC捐款均呈显著负相关关系,即慈善捐赠在议员离开议会后显著减少,表明基金会将其资源重新分配给其他地区。这种模式背后的原因可能是,相对于经验丰富的政客,新上任的国会委员的任务价值可能较低,故再次应证了本文的论点。

-表3- 捐款数量和议会成员的离职

5.国会议员个人财务披露表中的证据

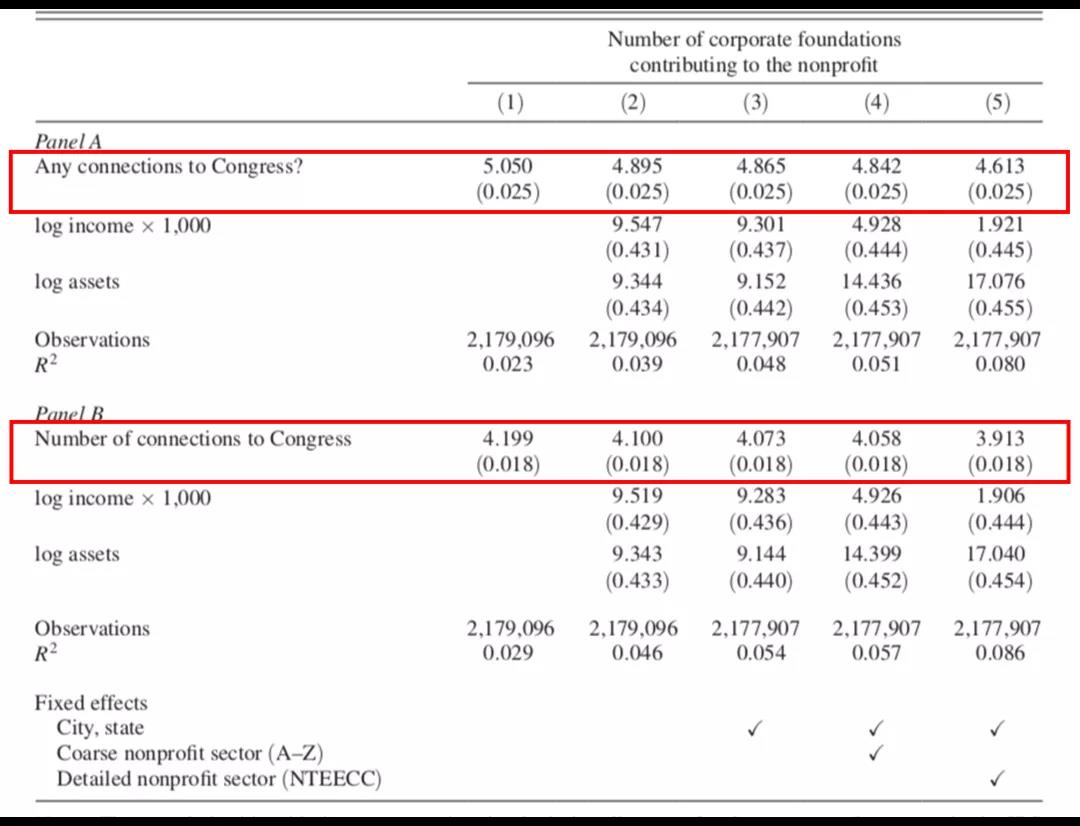

A.政治关系与企业慈善捐赠

文章通过不同的手段确定非盈利组织与国会的关系。首先,根据国会议员的个人财务披露表来确定与国会议员有直接个人联系的特定非营利组织。对公司基金会的捐款和非盈利组织与国会的联系进行回归,表4列出了回归结果,得出结论:与国会有关系的非营利组织从公司基金会获得的赠款较多。之后(2)-(5)列分别控制非营利组织规模、位置、部门,评估了非营利组织的特征是否会影响与国会议员有联系的非营利组织从公司基金会获得捐款数量的关系,结果是:控制非营利组织的特征会削弱此关系。

-表4- 对相关慈善机构的CSR捐款

B.政治关系,问题相关性和企业慈善捐赠

上述初始的结果应被视为仅具有暗示意义,因为即使在最饱和的规范中,R2也只有约10%,这表明还有许多未被观察的因素决定非营利组织获得CSR贡献。

接下来,文章将样本限制为在国会议员的个人财务披露表中被确定为与国会有联系的非营利组织,并询问公司是否当这些非营利组织与公司的主要商业利益在政治上更相关时,才更有可能向它们进行慈善捐赠。

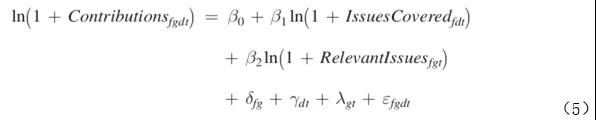

创建了一个数据集来确定每年每个公司是否在当年给非盈利组织捐赠以及捐赠的金额。建立了如下模型:

其中f代表公司,c代表非营利组织,t代表年份。本文在所有回归中都包括了年份(以及国会)固定效应,(5)-(8)控制公司和非营利机构固定效应。

回归的结果列示在表5,关于政治相关性的四个度量的估计系数均显著为正。表明公司在非营利组织与公司的主要商业利益在政治上更相关时,更有可能向它们进行慈善捐赠。

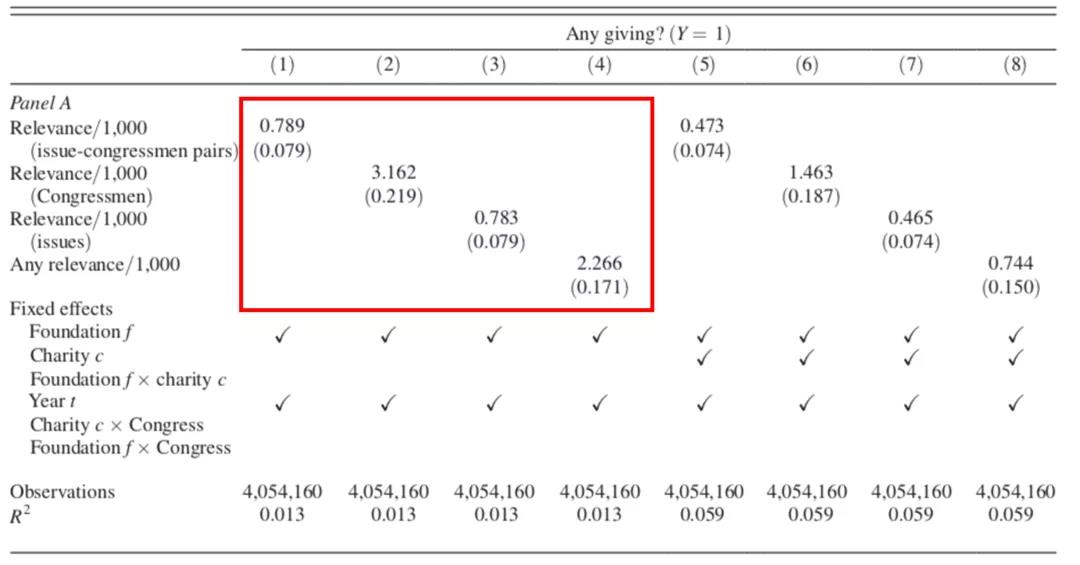

-表5- 对相关慈善机构的CSR捐款

C.额外的稳健性检验

替代方法利用了跨基金会和受赠方分类的CSR数据,模型如下所示:

f是公司,g是被授予者,d是国会地区,t是国会,RelevantIssuesfgt即在给定周期内公司游说资产组合中以及通过国会个人财务披露表与非营利组织关联的发行问题数量的计数。结果表明,IssueCovered和RelevantIssues的系数显著为正,证实本文的实证结果是稳健的。

6.量化出于政治动机的企业慈善事业的规模

接下来本文具体量化衡量了美国公司总捐赠中有多少是用于政治目的。将出于政治动机的慈善捐款定义为C,将非政治性慈善捐款定义为C̃,与公司相关的委员会分配为A,PAC贡献为P,假定这三个要素A,P和C共同影响着公司感兴趣的政策结果τ的形成。

公司影响的一般函数为:

最大化问题为:

根据三个假设:

(i)参数A以中性的方式影响两种投资的效率,即它没有偏向C或P。

(ii)PAC捐款P是出于政治动机。

(iii)非政治性慈善捐赠C̃与委员会的职责正交。

并结合回归结果,可知:

根据最保守的估计弹性,公司慈善捐赠的6.3%是出于政治动机,若采用宽松标准,这个数字增加到企业慈善捐赠的15.9%。

研究结论

本文探索慈善捐赠作为企业增加政治影响力手段的作用。研究发现,企业慈善捐款与政治行动委员会的竞选捐款(一种更标准的政治影响力工具)有显著的正相关关系,并且,政治家因其国会职务而涵盖的公司感兴趣的问题数量,以及政治家与公司的相关性,对公司基金会在政治家所在地区慈善机构的捐赠数量具有正向促进作用。机制研究发现,公司基金会的慈善拨款与国会对与公司相关的立法主题的分配轨迹一致。最后为衡量政治影响的程度,本文提出了程式化模型,研究结果表明,约6.3%的公司慈善捐赠可能出于政治动机,金额比政治行动委员会年度捐款多2.5倍,是联邦游说活动的35%,具有显著的经济影响。

Abstract

We explore the role of charitable giving as a means of political influence. For philanthropic foundations associated with large US corporations, we present three different identification strategies that consistently point to the use of corporate social responsibility in ways that parallel the strategic use of political action committee (PAC) spending. Our estimates imply that 6.3 percent of corporate charitable giving may be politically motivated, an amount 2.5 times larger than annual PAC contributions and 35 percent of federal lobbying. Absent of disclosure requirements, charitable giving may be a form of corporate political influence undetected by voters and subsidized by taxpayers. (JEL D22, D64, D72, L31)