论文标题:The Politics of M&A Antitrust

中文标题:并购反垄断中的政治学

原文来源:Mehta, Mihir N. , S. Srinivasan, W. Zhao, 2019. "The Politics of M&A Antitrust." Journal of Accounting Research, 58(1): 5-53.88-3129.

供稿:陈谦

封面图片来源:Pexels

编者按

文章研究了政治程序对合并交易反垄断审查的影响,发现位于反垄断监管委员会成员的政治区的收购双方会获得相对有利的反垄断审查结果。为了建立因果关系,文章使用外生的冲击来确定公司与政客的联系,并进行证伪测试。进一步研究表明发现表明,国会议员影响反垄断审查的动机受到三个渠道的影响:特殊利益、选民和选民利益以及意识形态。

研究背景

美国的并购审查由联邦贸易委员会(FTC)和司法部(DOJ)执行。第一轮审查不超过30天,有可能延长。时间流逝会带来许多不确定性,因此并购双方一般希望尽快通关。审查结果分三类:无条件通过;附加条件的通过,如要求剥离资产等;建议双方终止合并或要求法庭发出强制令。参众两院司法委员会理论上不直接参与审查过程,但他们有监督的权力,可以通过威胁减少预算、举办听证会、更换领导者等手段影响执行机构。司法委员会成员影响合并反垄断审查的动机在于:特殊利益集团(如收购方或目标公司)可以影响委员会成员;政治家的意识形态和个人财富问题也会影响委员会成员对并购的立场。但是,由于合并反垄断审查程序技术性很强以及国会成员对于并购带来的失业、市场价格上升等不利影响的考虑,政治程序对并购反垄断审查结果的净影响并不清楚。

研究设计

1. 样本选取与数据来源

并购数据来源于汤森路透SDC数据库,政治区的数据来自美国人口普查局的网站以及密苏里大学的人口普查数据中心,企业政治捐款和游说数据分别来自联邦选举委员会(FEC)和反应政治中心(CRP)。文章还从麻省理工学院政治学教授Charles Stewart III的网站上获得国会议员的数据,并根据公司总部是否位于参议员和/或众议员的政治区,将美国参议员和众议院代表与合并党派联系起来。根据Faccio(2006),文章使用BoardEx的数据来确定一家公司是否与国会成员有关联,公司特定数据来自Compustat。文章排除了以下并购案例:(1)收购方未获得目标公司100%的所有权;(2)收购方或目标公司是私人的,因为可获得的私人公司数据受到限制;(3)合并未达到反垄断审查的最小规模门槛要求;或(4)收购方或目标公司拥有非美国公司。最终样本包括在1998年至2016年期间接受反垄断审查的1602宗合并案,其中875宗为独立收购人,1458宗为独立目标公司。

2. 主要变量

Outcome,根据监管审查的严重程度设置为1到4之间的值。当合并通过提前终止通知获得反垄断许可时(796例),结果设置为1;当合并获得无条件反垄断许可但在提前终止窗口之外时,结果设置为2(724例);如果合并获得反垄断许可的条件是接受某些缓解反竞争担忧的行动(76个案例),则设置为3;如果反垄断监管机构提出阻止拟议合并的申请(6个案例),则设置为4。

Duration,它记录了合并审查过程的长度,是合并公告日期和反垄断决定作出日期之间天数的自然对数。文章通过搜索Factiva、EDGAR和DOJ数据库以及联邦贸易委员会的新闻稿来确定反垄断审查结果和反垄断审查期的持续时间。

Senioritym,t,用于衡量反垄断审查年t之前并购方和并购目标的司法委员会代表的权力,主要代理是司法委员会在合并反垄断审查之前的国会议员服务的总年限JudiciaryCom,在变量名称中添加后缀“acq”或“tar”,以反映该司法委员会代表与收购方还是目标公司有关联。

Controlsm,t,控制变量,主要包括Lobbying_DOJFTC_acq与Lobbying_DOJFTC_tar(合并双方直接游说联邦贸易委员会/司法部的可能性),Connect_DOJFTC_acq与Connect DOJFTC_tar(合并双方和司法部/司法部联邦贸易委员会之间的先前业务联系),Value(合并交易价值的记录金额),IndustryHHI_acq(收购方在合并前的基于总销售额的三位数SIC行业代码的Herfindahl指数)等。

3. 模型与研究方法

文章分别使用有序Probit回归和OLS回归来估计方程(1)和方程(2):

实证分析

1. 主要分析

文章将反竞争性并购定义为:(1)收购方和目标方在同一个产品市场上竞争(Hoberg and Phillips,2010,2016),或(2)收购方和目标方位于高度关联的垂直行业组合的前四分之一(Ahern and Harford ,2014)。然后,文章将反竞争性合并归类为“高竞争风险”,将所有其他合并归类为“低竞争风险”,分组进行回归。

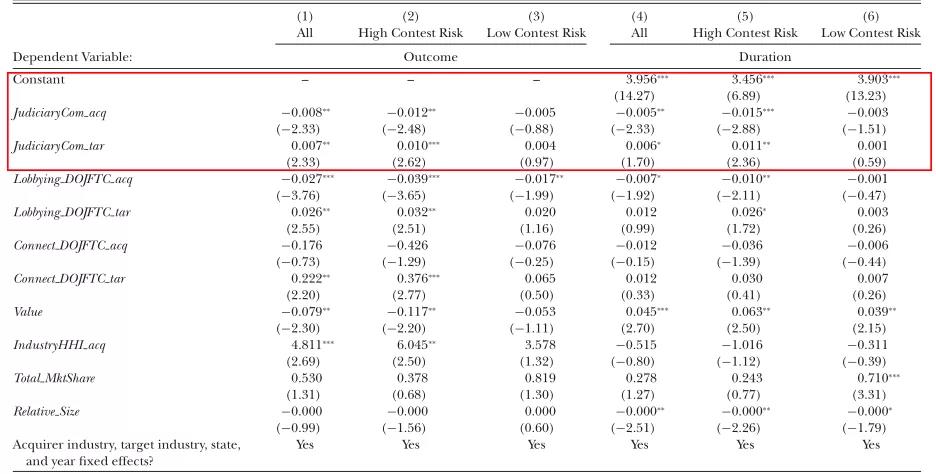

表1给出了收购方或目标公司在司法委员会的政治代表权与合并反垄断审查结果之间的回归结果。第1栏的结果显示,对于完整样本,收购方司法委员会代表的权力平均与反垄断合并审查结果对收购方的有利程度正显著相关(在5%的水平上显著),对于目标公司结果相反。第2、3栏表明参与反竞争性合并的收购方和目标公司最有可能受益于对反垄断审查程序的有利政治干预。第4栏的结果表明,收购方(目标公司)司法委员会代表的权力与反垄断审查持续时间呈负(正)相关。第5、6栏中的研究结果表明,结果仅对高竞争风险的并购具有统计意义和经济意义,而对低竞争风险的并购并不具有统计意义。总的来说,研究结果表明,在司法委员会任职的国会议员所在的地区,反垄断合并审查结果对公司更有利。

-表1- 并购方司法委员会代表和反垄断审查结果

2. 额外分析

(1)构建外部冲击

为了进一步将研究结果归因于在司法委员会任职的国会议员的影响,文章利用48宗任职更替的外生事件进行研究,这些更替只与委员会更替或与疾病或死亡有关。根据这48个更替案例确定了431个并购样本,涉及在更替事件前后两年窗口期内(不包括更替年)的国会选区或州的公司。文章还确定了一个具有司法委员会代表的类似并购控制组,但收购方在相同的两年窗口期内没有经历司法委员会更替冲击。为了获得一个控制样本,文章使用同一个四分位数的IndustryHHI_acq和Value中的所有非处理样本作为处理组。

文章使用处理组和控制组样本,从更替年前两年到更替年后两年,估计差异回归:

因变量Outcomem,t和Durationm,t如前所述。Treatmentm,t是一个虚拟变量,对于并购方在t−2年、t−1年、t+1年或t+2年内失去司法委员会代表权的并购,设置为1,反之设置为0。下标t表示合并反垄断审查开始的年份。如果合并发生在更替之后,即t+1或t+2期,则虚拟变量postm,t等于1,否则为0。

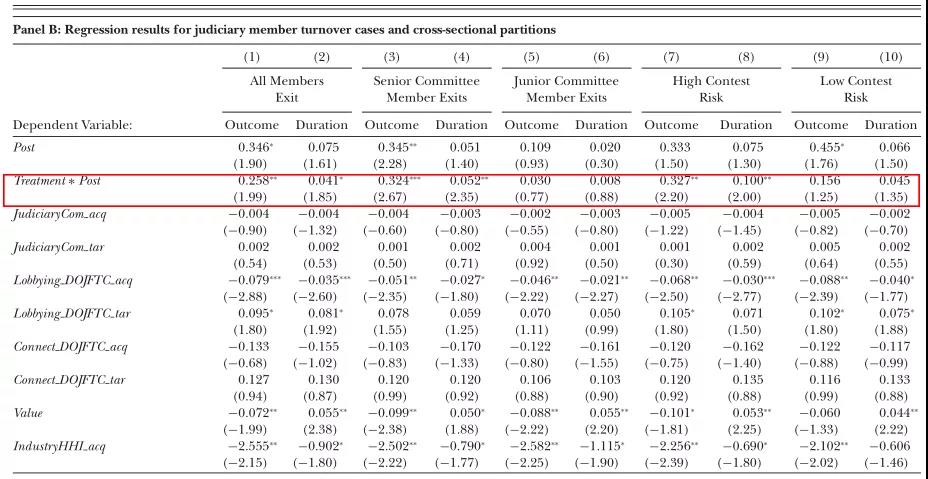

在表2的面板A中,更替冲击前一年观察到的处理组和对照组并购协变量是平衡的。面板B的结果表明,并购审查结果受到司法委员会更替冲击的影响。Post系数为正且显著,说明在司法委员会成员更替之后,所有并购的反垄断审查结果相对不太有利。Treatment ∗ Post系数也为正,表明司法委员会成员更替对离任委员会成员所在政治区域的公司的合并结果有显著更大的影响。第2栏中的持续时间结果相似,但仅在交互作用项上具有统计显著性(10%水平)。在第3-6栏中,根据离任司法委员会成员在离任时是否处于委员会资历的前四分之一来划分离职案例,结果表明高级委员会成员更替影响审查结果和持续时间,但对于初级委员会没有显著证据。在第7-10栏中,对于高竞争风险的样本,司法委员会成员更替与更负面的反垄断结果和更长的审查期有关,而没有证据表明低竞争风险并购的反垄断结果会因为并购方的司法委员会代表受到冲击而受到影响。

-表2- 司法委员会更替和反垄断审查结果

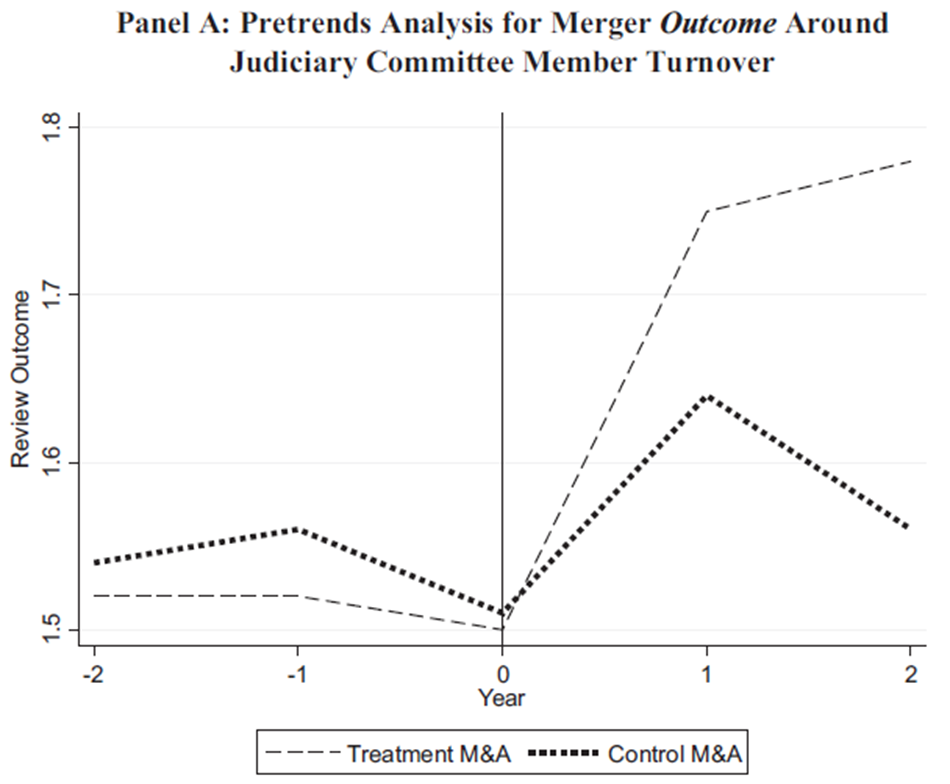

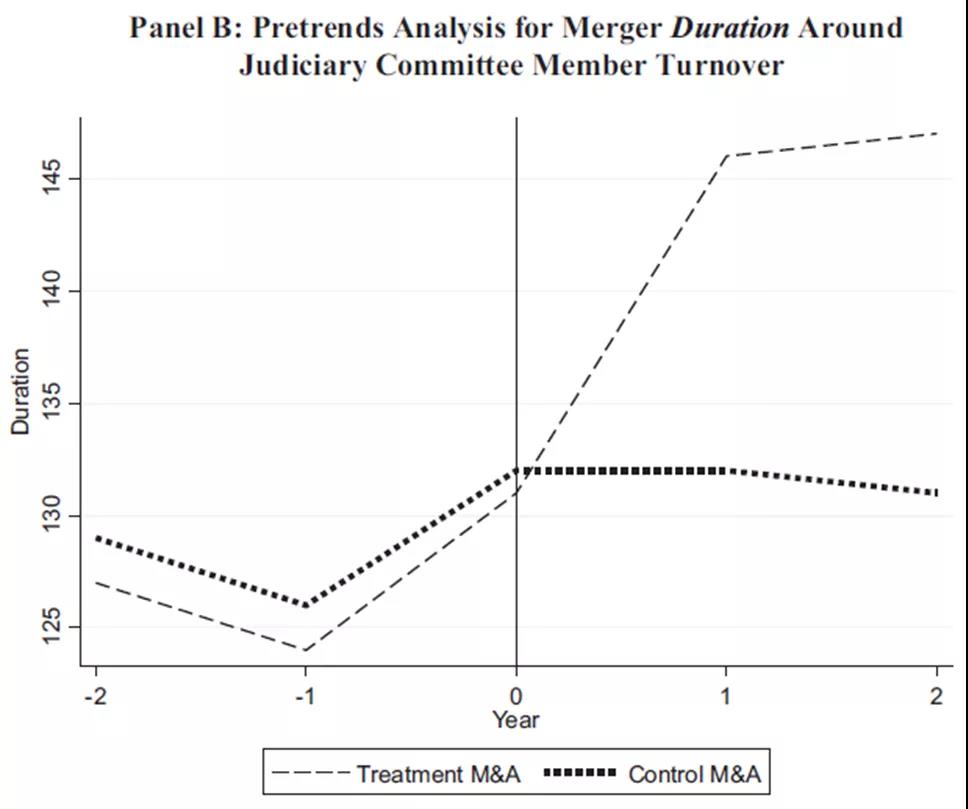

文章使用领先和滞后模型,以图形化的方式检验处理组和控制公司合并结果和持续时间的预处理趋势是否平行。图1显示处理和对照合并结果的预处理趋势相似。然而,在司法委员会成员更替事件之后,相对于未经处理公司的这些变量的趋势,处理后公司的Outcome和Duration急剧增加。这一证据表明,相对于控制公司的合并反垄断审查结果而言,司法委员会代表离职后,反垄断合并审查对公司的有利性降低。

-图1- 司法委员会成员更替事件前后并购的审前分析

(2)证伪测试

为解决遗漏变量问题,文章利用这样一个事实进行测试:许多收购者和目标公司在最强大的国会委员会中也有政治代表,而这些委员会对反垄断机构没有管辖权。文章创建了新的委员会权力的衡量方法,分别用OtherCom_acq和OtherCom_tar替换JudiciaryCom_acq和JudiciaryCom_tar后,重新估计方程(1)和(2)。所有的OtherCom_acq和OtherCom_tar的系数在统计上都是不显著的。结果表明,当合并方位于强大的国会议员所在的政治区域,而这些议员在其他有影响力但又不相关的国会委员会任职时,它们似乎不会经历不同的反垄断审查结果。

司法委员会成员的影响动机分析

1. 特殊利益

文章考察了以下三种特殊利益产生作用的途径:(1)游说支出,(2)公司或公司中个人的政治捐款,(3)商业关系。结果根据并购是友好的还是敌对的进行划分。研究发现在这两种类型的并购中,收购方的游说支出在反垄断审查前两年低于竞争对手的水平,但在随后两年迅速增加,在审查年度达到峰值。收购者游说支出的增加在敌意并购中最为明显。在所有情况下,游说支出都会在并购年后立即减少。政治捐款结果类似。

为了研究哪些类型的政治关联与反垄断合并审查特征相关联,文章使用收购方、目标和竞争对手的游说,以及政治捐款和以前的工作来衡量政治关系。研究结果显示,特殊利益影响集中在不利反垄断审查结果风险最高的并购中。合并方竞争者的政治捐款(而非政治关系和游说)影响反垄断合并审查特征的证据不足。为什么竞争对手的特殊利益无效,一个可能的解释是,竞争对手可能与司法委员会成员没有预先存在的联系,因此无法迅速发展与有影响力的委员会成员的关系。总的来说,证据表明游说、捐款和联系对收购方和目标公司的并购反垄断结果都有显著影响,但仅在某些数据子集上。

2.选民和选民利益

根据选举竞争理论,政客们会采取与连任相关的激励措施,以降低对选民产生不利影响的可能性,例如当地失业。由于合并可能导致失业,司法委员会成员可能会试图影响涉及其政治辖区内公司的反垄断合并审查。文章从四个方面研究这种可能性:(1)并购方的业务在司法成员的政治区域集中度较高时,司法委员会代表权力与反垄断结果之间的联系是否减弱;(2)反垄断合并审查结果公告是否在司法委员会成员选举前后适时发布;(3)反垄断审查的受欢迎程度是否因选举而异;(4)司法委员会成员对因合并造成的当地就业损失的担忧是否会基于选区规模受到潜在影响。结果表明,(1)在司法委员会成员的选区中业务较集中的目标公司更有可能面临反垄断审查;(2)相对于选举前的并购数量,反垄断审查公告数量较少,而相对于选举后的并购总数,反垄断审查公告较多,这一发现与并购反垄断审查公告是为了限制潜在政治成本的观点是一致的;(3)反垄断审查在选举年面临的政治干预相对较少,在选举后政治干预增加;(4)认为并购对其改选前景有影响的担忧会影响司法委员会成员干涉反垄断审查的动机。

3.意识形态

根据之前的研究,文章使用Poole and Rosenthal(2007)描述的DW提名措施的第一个维度来衡量每个司法委员会成员在政府干预经济方面的意识形态立场。该措施的范围从-1到+1,并且国会成员的意识形态保守程度在增加。

根据合并宣布当年司法委员会代表的平均数,确定每个合并收购人和目标公司的平均思想得分。文章创建了两个虚拟变量,一个用于并购机构,一个用于目标公司,若该公司DW提名得分位于样本的前四分之一则为1,否则为0。在加入这些独立项并分别用JudiciaryCom_acq 、JudiciaryCom_tar与DW Nominate_acq、DW Nominate_tar交乘之后,重新估计方程(1)和(2)。结果证明了国会议员的意识形态与合并反垄断特征之间的联系,意识形态是国会议员激励影响反垄断合并审查特征的重要驱动力。

4.个人财富激励

文章考虑了拥有合并方股份的司法委员会成员被激励去影响反垄断审查的可能性。研究发现,只有5%(6%)的司法委员会成员对样本收购者(目标)有投资,平均拥有股权为0.01%。这些发现表明,股权不太可能成为影响司法委员会成员影响反垄断审查动机的核心因素。

研究结论

文章使用1998年至2016年美国并购的样本,检验并发现政治影响合并反垄断审查过程的证据。研究结果表明,当收购者和目标公司位于监管反垄断监管机构的国会委员会的政界人士所在地区时,它们会获得相对有利的反垄断审查结果。额外的分析提供了这种关系是因果关系的证据。文章还记录了在反垄断过程中影响政治影响力的多个渠道,包括特殊利益、政治家对合并对连任前景影响的担忧以及意识形态。从政策角度来看,文章的研究强调了一种摩擦--国会委员会成员监督反垄断监管机构的动机会阻碍反垄断监管机构为公众利益行事的有效性。

Abstract

Antitrust regulators play a critical role in protecting market competition. We examine whether the political process affects antitrust reviews of merger transactions. We find that acquirers and targets located in the political districts of powerful U.S. congressional members who serve on committees with antitrust regulatory oversight receive relatively favorable antitrust review outcomes. To establish causality, we use plausibly exogenous shocks to firm–politician links and a falsification test. Additional findings suggest congressional members’ incentives to influence antitrust reviews are affected by three channels: special interests, voter and constituent interests, and ideology. In aggregate, our findings suggest that the political process adversely interferes with the ability of antitrust regulators to provide independent recommendations about anticompetitive mergers.