论文标题:Ambient Influences on Municipal Net Assets: Evidence from Panel Data

中文标题:对市政净资产的环境影响:面板数据的证据

原文来源:Stephen P. Davies, Laurence E. Johnson, Suzanne Lowensohn. 2017. “Ambient Influences on Municipal Net Assets: Evidence from Panel Data.” Contemporary Accounting Research, 34(2):1156-1177.

供稿:徐昀斐

封面图片来源:Pexels

编者按

政府净资产余额被视为衡量财政状况的指标,并与市政信用等级相互联系。文章使用可观察的非会计因素(例如失业率)对流动净资产余额进行建模,以了解流动净资产是否反映了周围社会经济因素的影响。文章使用2007年至2011年的面板数据,考虑近期经济波动的影响,发现流动净资产余额与市长委员会形式的政府和社区财富、财产犯罪的发生率以及政府的业务型净资产增加有正向联系;流动净资产余额与离职后福利、失业和暴力犯罪的负债有负向联系。最终的结果表明,净资产余额捕获了值得注意的债务负担、行政和社会经济影响信息,因此其含义超出了基本会计解释范围。

研究背景

传统上,地方政府的会计惯例并不适用于统一的、整个实体范围的财务报告。在GASBS34(政府会计准则理事会第34号声明)之前,大多数财务报表使用者发现很难清楚地了解政府的全部活动。而在GASBS34之后,在准备合并政府范围的财务报表时,将普通政府资金的账户余额调整为与企业型基金所用的计量基准相同。以这种方式,用于政府和企业类型活动的净资产在概念上变得可比;余额汇总到整个政府财务报表中。许多研究人员对GASBS34的实施结果进行了相关研究,并发现政府的净资产余额与信用质量评估有关。而这种相关性是因为政府提供了有关GASBS34之前尚无法获得的政府运营的经济成本信息。

假说提出

市政信用分析师会以各种维度评估市政债券发行情况,通常会将维度分类为:财务因素、债务负担、行政考虑和社会经济影响。文章认为,净资产余额与信用评级有关,不仅因为它们反映了政府运营的经济成本,还因为这些余额包含了分析人员在做出债务评级决策时考虑的环境因素。文章对净资产余额和财务因素、债务因素、行政考虑、社会经济因素等变量之间的相关关系进行了验证,并对变量的符号进行了预测:

这一变量以其他离职后福利(OPEB)和养老金(PENSION)来衡量。通常,由于退休义务资金不足,净资产被高估。即期中权益通过支撑流动性净资产余额的形式实现,但并不是实质性的,因为实现更高的流动净资产将有损退休计划的偿付能力。相反,如果变量间揭示出反比关系,则可以推断政府的财政能力有限,无法进一步解决资金不足的问题。基于以上分析,文章无法预测债务负担变量的符号。

政府组织形式包括市长理事会(MC)和理事会经理(CM)组织,文献的结论表明CM政府的普通基金总支出明显低于MC政府,其财务披露质量和财务可行性均优于MC政府,而MC政府由于实施更强的政治激励措施,因此警察和高速公路支出都普遍较高。文章预测MC变量的系数为负。对于财务报告质量(GFOA),文章认为财报质量本身并不表示净资产余额会更高还是更低,因此该符号无法实现预测。

因为政府财产税本质上是从价税,因此以房地产价值衡量的市政财富指标(PROPVAL)应当增加净资产,包括以家庭净收入中位数(MEDIAN)作为个人收入的替代指标,其符号均为正。而年度失业率指标(URATE)的上升与消费者支出减少,营业税收入减少,财产税征收减少和政府服务需求增加相关,该符号预测为负。

因为犯罪发生率与政府的公共安全职能支出呈正相关,所以文章认为暴力犯罪计数(VCC)的符号为负。但是,基于犯罪机会理论,财产犯罪与经济活动和福祉正相关,财产犯罪计数(PCC)可能是市政当局相对财富的替代变量,所以文章无法预测该变量的符号。

文章开发了一个从2007年到2011年财政年度的五年面板数据集,选择了截至2009年7月1日人口超过100000的所有政府作为研究样本。文章的数据来源于城市在线上发布的CAFRs和大量的美国政府机构网站。样本选择的区间反映了始于2008年的经济衰退的影响。最终,文章在273个政府实体中获得了256个政府两年及以上的数据观测值。

净资产:GASBS34(第32段)对净资产进行了三重分类:“投资于资本资产,扣除相关债务”、“受限制”和“不受限制”。第一类仅代表资本资产;第二类受限制的净资产代表可支配资产,不受资源提供者(例如贷方、设保人)或法律的约束;其他不属于前两类的净资产属于不受限制的净资产。根据以上分类,文章设置因变量NAliquid代表总资产中的受限和非受限净资产,作为研究重点。而用NAinvested来刻画不直接来自于运营的资本净资产,为研究结论提供信息,但不进行系数估计。因为先前的研究中,政府运营环境的了解为预测流动净资产模型中的系数符号提供了合理基础,但尚不清楚这一依据对于资本净资产模型是否适用。

债务负担:市政信贷分析师关注与债务相关的各种考虑因素,因此文章把其他离职后福利(OPEB)和养老金(PENSION)作为关键解释变量。通过研究NAliquid与OPEB和PENSION的关系,可以得出负债对期中权益的影响。

行政注意事项:有研究表明,在行政因素范围内,市政信贷分析师会关注政府组织形式和财务报告质量。政府组织形式包括由市长理事会(MC)还是理事会经理(CM)组织,两种形式的政府组织之间的支出倾向可能存在差异,表明政府形式会影响净资产。政府财务官员协会(GFOA)财务报告卓越成就证书是衡量财务报告质量的初步指标,文章也将此生成二分变量作为关键解释变量。

社会经济因素:市政信贷分析师还会评估经济活动和财富指标,包括房地产估值、个人收入和失业率。因此,模型中包括以房地产价值衡量的市政财富指标(PROPVAL)、家庭净收入中位数(MEDIAN)作为个人收入的替代指标、年度失业率指标(URATE)。

暴力犯罪和财产犯罪:有证据表明,当地犯罪是发生市政信贷决策的一个因素。在文章的模型中会分别显示暴力犯罪计数(VCC)和财产犯罪计数(PCC)。

文章根据选定的债务负担、与信用评级相关的行政和社会经济因素,建立净资产简约模型。除了以上的关键解释变量以外,文章将政府业务型活动(GHGBTNA)的净资产变化作为控制变量,最终构建以下三个模型:

实证分析

对部分变量的描述性统计结果显示,NAliquid的平均值在五年范围内从675美元下降到466美元,反映了经济下滑对市政财政的总体影响,而NAinvested的价值每年都在增加,说明资本支出对中短期经济状况不敏感。OPEB和养老金负债的数值均相当可观,并呈现大幅上涨的趋势。应税财产的估计值的均值呈现凸型,而家庭净收入中位数第一年有所增加,而后每年略有下降。2009年的平均失业率明显高于前两年,而在2011年略有下降。财产犯罪数比暴力犯罪数大约多六倍,此外两者在2007年至2011年之间均呈下降趋势。而样本中的政府业务型活动的净资产变化也显示出经济下滑带来的影响。在整个研究期间,约有90%的政府获得了GFOA证书。相比之下,以MC形式组织的政府数量每年约占样本中所有政府的31%。

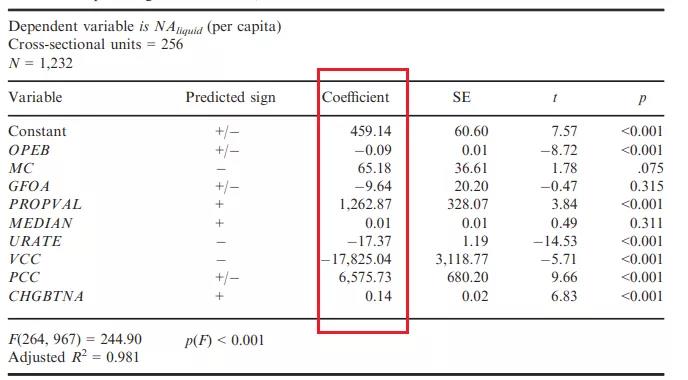

对于模型1,需要运用普通最小二乘法(OLS)估计的残差,并在固定效应和随机效应两个面板估计中选择。LM检验得到了一个较高的值(LM=1375.1, P<0.001),意味着不支持同质性假设,必须进行面板估计。Hausman卡方检验的结果为30.39,说明应当使用固定效应模型。怀特测试表明固定效应模型存在较严重的异方差性,因此文章在假定数据的横截面尺寸比时间序列尺寸更可能存在异方差的前提下,重新估计了横截面权重的模型。估算得出的有效、可行的广义最小二乘回归结果如表1所示。表1的结果显示,PROPVAL(+)、URATE(-)、VCC(-)、CHGBTNA(+)、OPEB(-)、PCC(+)系数的结果都是显著的,而MEDIAN(+)和GFOA(-)的结果并不显著。另外,模型1的F值和调整后R方值都很高。

-表1- 模型1回归检验结果

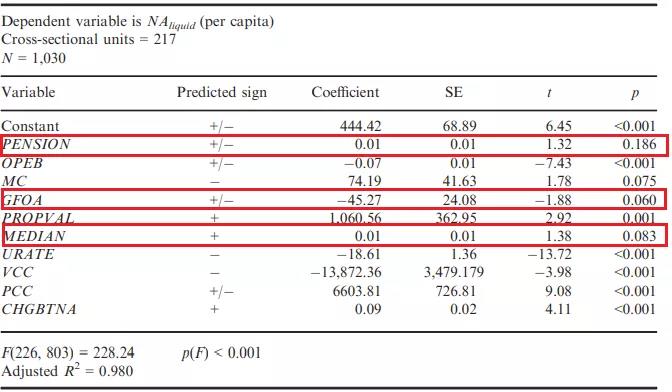

表2给出了模型2的回归估计结果。其中,PENSION的系数并不显著,GFOA和MEDIAN的系数分别呈现负向显著性和正向显著性。其他回归结果与模型1相同。

-表2- 模型2回归检验结果

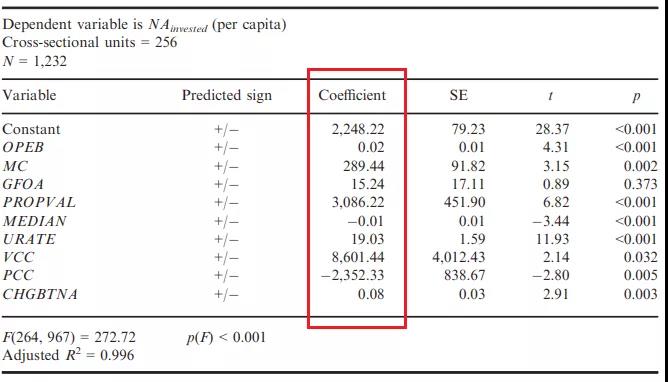

表3是以NAinvested为因变量的回归估计结果。NAinvested和NAliquid的性质存在内在差异,因此作者认为预测模型1和2的系数符号的基本原理并不适用于模型3。回归结果表明,除GFOA以外,所有系数的回归结果都显著,而除MEDIAN和PCC以外的所有系数都为正 。

-表3- 模型3回归检验结果

此外,文章还通过诊断测试来谨慎考虑PCC的正系数是否由于PCC和VCC之间的高度相关性导致。因此,文章还对模型1的所有变量的方差膨胀因子(VIF)进行检验,发现均位于1.0到3.6之间,小于10,所以满足弱共线性,不会影响回归估计的解释。D-W检验的结果为1.544,表明数据间的序列相关性较小。J-B检验的统计值为45.908,p<0.001,说明残差并不是正态分布的,偏度(0.011)和峰度(2.504)显示残差分布较为平坦。

进一步分析

文章的研究结论解释了净资产余额在信用评级模型中重要的原因,即净资产余额能够施加某些环境影响,而这些影响将决定信贷分析师的决策。文章主要关心模型1,而回归结果显示,OPEB的系数显著为负,说明市政并未为了报告更高的净资产余额而对离职后福利项目提供不足的资金。相反,负系数表明流动资产净值较低的政府负债较高,预示着潜在的“养老金危机”。

MC系数显著为正,说明市长理事会组织形式的政府可能更倾向于将支出集中在资本资产而非用于运营目的。PROPVAL系数显著为正,说明以财产价值形式增加的社区财富与较高的流动净资产余额高度相关,这一结论与现实情况中的财产税为市政当局最大收入来源的现象相吻合。

URATE和VCC的回归结果与预期符合,即两者均和流动性净资产负相关。随着失业率的下降,财产和营业税收入的征收可能会随之增加,对政府服务的需求也会下降。同样的,暴力犯罪较少的政府会减少对公共安全的支出,从而导致流动净资产的增加。

PCC呈现出显著正相关的结果,说明财产犯罪和暴力犯罪的结论不太一样。根据犯罪的机会理论,财产犯罪在一定程度上是对经济状况的反映,犯罪分子可能将城镇的繁荣视为获利的机会。因此,PCC的正系数实际上反映了社区财富水平。CHGBTNA的系数为正,说明政府的商业活动产生的净资产会增加政府活动整体的流动净资产。

研究结论

文章的研究结论表明,流动净资产余额能够反映许多社会经济环境的特征和影响,而这是净资产在市政债券评级模型中具有重要意义的原因。此外,文章证明了GASBS34报告的有用性,因为基于此发布的报告反映了分析师感兴趣的、公民熟知的信息。研究结果还表明,将非财务信息包括在CAFR的统计部分或者热门报告中对公民和其他报告使用者都是十分重要的。

研究的局限性体现在研究结果可能无法推广到人口少于100000的城市。另外,文章尚未控制政府商业活动与一般活动之间的直接转移,也无法控制因2008年到2009年金融危机而可能产生的联邦“刺激”付款带来的差异。

Abstract

Governments’ net assets balances are viewed as a measure of fiscal health and have been linked to municipal credit ratings. This study explores the extent to which ambient socioeconomic factors are captured in aggregated restricted and unrestricted net assets balances (termed “liquid net assets”) to understand why such balances are relevant to credit analysts and others. We model liquid net assets balances using observable nonaccounting factors (e.g., unemployment rates) to learn whether they reflect such influences. We use panel data for fiscal years 2007–2011 so our results comprehend effects of recent economic fluctuations. We find that liquid net assets balances impound a rich array of influences, bearing a positive association with the mayor‐council form of government, community wealth, the incidence of property crimes, and increases in governments’ business‐type net assets. Liquid net assets balances bear a negative association with liabilities for postemployment benefits, unemployment, and violent crime. The results indicate that net assets balances capture noteworthy debt burden, administrative, and socioeconomic influences and, as such, have meaning beyond their basic accounting interpretation.