论文标题:Discussion of The Influence of Elections on the Accounting Choices of Governmental Entities

中文标题:选举对政府机构会计选择的影响:一个讨论

原文来源:Laurence Van Lent. 2012. “Discussion of The Influence of Elections on the Accounting Choices of Governmental Entities.” Journal of Accounting Research,50(2): 477-494.

供稿:田甜

封面图片来源:Pexels

编者按

基于选民关心州财政健康这一观点,Kido, Petacchi and Weber(2012)认为,在选举年度,执政党有动机通过会计操纵来改善州财政状况的呈现状态以争取选民的支持。KPW以补偿缺勤负债中的可自由裁量部分作为应计操纵指标来衡量会计操纵的程度,并发现在选举年度,各州政府会累积较低的补偿缺勤负债。文章提供证据表明,州长会通过在选举前任免更多同政党的政府任职者为其竞选活动提供资金募集等支持,工资的变化导致补偿缺勤负债发生变化,因此KPW使用的应计操纵指标反应的可能是政府任职者的变化,而不是会计操纵。

研究背景

Kido, Petacchi and Weber(以下简称KPW)在《选举对政府机构会计选择的影响》(2012)中认为,在选举前的一段时间,州长会通过会计操纵来营造出州财政状况良好的景象,以获得选民的支持来争取连任。KPW以补偿缺勤负债中的可自由裁量部分作为应计操纵指标来衡量会计操纵的程度,并发现在选举年度,各州政府会累积较低的补偿缺勤负债。文章认为,KPW使用的应计操纵指标本身会受到选举事件的影响,因此其记录的选举与政府会计选择之间的关联存在其他解释。由于补偿缺勤负债中的可自由裁量部分是州政府任职者的函数,如果州政府任职者在选举前后发生系统性变化,KPW使用的应计操纵指标也会发生变化,而这种变化与会计操纵无关。

文章的讨论集中在两个问题上:(1)在选举前,州长进行会计操纵的动机有多强?(2)选举与应计操纵指标之间的联系是否存在其他解释?

政府透明度

一方面,政府透明度有利于选民对现任政府官员进行监督,这种监督起到的约束作用能防止政府官员的寻租行为(Besley and Smart, 2007; Alt and Lowry, 2010)。另一方面,保持透明能够体现政府官员反对寻租的承诺,从而增加其赢得选举的可能性,因此政府官员也有强烈动机保持透明(Ferejohn, 1999)。有着更大财政规模且保持透明度的政府更受选民的青睐,因此在保持透明度的同时,增加公共支出有利于赢得选民的支持。透明度不仅对选民有益,且能消除预算赤字对现任州长成功连任产生负面影响(Besley, 2006)。与此观点一致,Alt, Lassen and Rose(2006)的经验证据表明,财政失衡(盈余或赤字)是提高透明度的关键决定性因素。更高的透明度与更高的州长工作满意度相关(Alt, Lassen and Skilling, 2002),并减少增税对现任州长成功连任产生负面影响(Alt and Lowry, 2010)。这些证据表明,选民和政府官员都能受益于透明度产生的约束效应,因此政府官员有动机保持透明。

Glennerster and Shin(2008)在一项多国研究中发现透明度会对政府主权债券收益率产生显著影响。同样,Gelos and Wei(2005)发现政府数据和宏观经济政策的透明度对国际共同基金的投资流动具有积极的影响。Carpenter, Cheng and Feroz(2008)发现,一个州对短期债务的依赖程度能够预测该州的会计选择。这些证据表明,如同企业,政府进行会计选择的动机与资本市场密切相关。

媒体能够起到监督政府官员的作用。虽然媒体竞争并不会影响州长选举的结果(Gentzkow, Shapiro and Sinkinson, 2011),但媒体可以改变选举中焦点问题的结构(Besley, Burgess and Prat, 2002)。

及时提供政府各部门财务报告有利于立法机构评估州财政健康状况,从而对新预算做出决议。如果某一州的立法机构比行政机构更强大,或政治竞争状况处于健康状态(即没有任何一方具有控制权),该州会有着更高的透明度要求。如果现任州长试图掩盖预算赤字,其对手有强烈动机通过媒体将该掩盖行为公之于众,以在选举中获得的优势地位。

KPW认为,州长会通过降低透明度的会计操纵来增加他们的连任机会,且这种动机在财政状况不佳时更强。与此相反的是,上述提及的关于透明度的研究认为,来自金融市场、媒体和政治竞争的约束力量减少了政府官员从不透明的会计政策中获取的私人利益。由于选民和政府官员都能受益于透明度的约束效应,且透明度使得不受欢迎的财政政策(如增税和预算赤字)更容易被选民接受,因此保持透明能够增加州长的连任机会。

KPW记录的选举与会计操纵之间的关联是基于选民关心州财政健康这一观点。文章认为,如果KPW能够提供选民确实关心州预算赤字情况的直接证据,其研究结论会更有说服力。但几乎没有证据表明预算赤字会对选举结果产生影响,且即使选民真的关心预算赤字,其对选举的影响也远不及其他因素产生的影响。

选民对财政政策的反应取决于政府的立法和行政机构是否受同一政党控制,以及财政政策的结果是否偏离选民的预期(Lowry, Alt and Ferree, 1998)。单一政党控制的政府分支机构越多,选民更可能要求该政党对财政政策负责。与共和党不同,由民主党执政的州政府的公共支出规模更大,当选民希望州政府扩大公共支出时,预算平衡可能不是特别重要。实际上,相比预算平衡,选民更关心的是州政府的收入和支出规模是否与该州的经济状况相匹配。

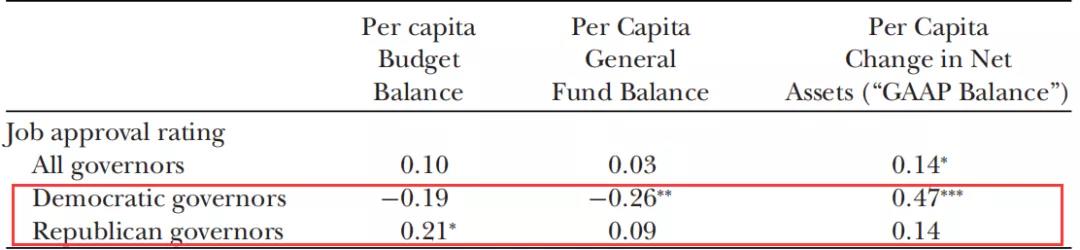

文章从美国官员工作支持情况网站上搜集了2005-2008年有关州长工作支持率的数据,以检验KPW样本期间内选民对州预算赤字的关注程度。

文章从三个角度来考虑财政赤字,即法定预算、一般基金和政府财务报表中的净资产的变化。其中,只有净资产余额是根据公认会计准则(GAAP)来计算的。文章根据州长党派将样本分为民主党州长和共和党州长两部分,并分别考虑州长工作支持率和预算赤字之间的关系。

表1报告了州长支持率和预算赤字之间的关系。表1显示,几乎没有证据表明赤字会影响共和党州长的支持率;相比之下,法定预算赤字和一般基金赤字的增加会提高民主党州长的支持率,而净资产的负向变化会降低他们的支持率。这些证据表明,预算赤字和州长支持率之间不存在直接联系。

-表1- 州长支持率和预算赤字

CAFR(政府综合年度财务报告)包括三套财务报表:(1)政府各部门报表;(2)政府基金报表,包括可能受预算平衡要求约束的一般基金;(3)预算。一般基金报表的编制基础(修订的GAAP)强调关注当前的财务资源,因此一般基金报表反映了会计期间的交易或事项导致的财务资源的变化(Ruppel, 2010)。而政府各部门报表记录的是影响州经济状况的所有交易或事项,强调关注的是经济资源。由于补偿缺勤负债中的长期部分不需要用与之相关的政府基金的消耗性可用财政资源进行清算,一般基金报表不会记录这一部分。

由此可见,不论是否被操纵,补偿缺勤负债都不会影响一般基金报表,因此对补偿缺勤负债进行操纵难以达到预算平衡的目的。

由于政府各部门报表和政府基金报表根据(修订的)GAAP编制,该会计原则下的补偿缺勤负债已经防止被操纵以影响一般基金的财务状况,但许多情况下,各州在编制预算时可自行选择使用何种会计原则。为向选民们展现预算平衡,州长有动机选择灵活性强的会计原则来编制预算。因此,要探究州长进行会计操纵是否是为了平衡预算,应重点关注预算编制的会计基础。

总之,选民是否关心预算平衡并不明显。即使选民真的关心预算是否平衡,这种关心也不一定会成为州长为掩盖预算赤字而进行会计操纵的动机。

选举前后的政府任职者和应计

关于KPW记录的选举和会计选择之间的关联,文章提出了另一种可能的解释。

在美国政治体制中,存在许多任人唯亲的职位。在选举后进行权力交接时,这些职位任职人员会发生大量变动。近期的研究表明,对这些职位任免权的控制显著增加了美国政党赢得选举的可能性(Folke, Hirano and Snyder, 2011)。州长利用这些职位来保证党组织的忠诚度,党组织反过来帮助州长筹集政党资金以资助州长的竞选活动。

如果州政府任职者确实随着选举发生变化,KPW使用的应计操纵指标(补偿缺勤应计负债中的可自由支配的部分)就难以解释了。补偿缺勤应计负债中的可自由裁量的部分和其他部分是通过将全职州政府任职者平均基本月工资(ΔFTPayroll)对补偿缺勤负债进行回归来分离的(两个变量均经过标准化处理)。由于州长可以通过在选举前增加政府任职者的工资或任免更多的政府任职者来帮助其争取选票,FTPayroll变量本身会受到选举的影响,因此KPW使用的应计操纵指标反应的可能是政府任职者的变化,而不是会计操纵。

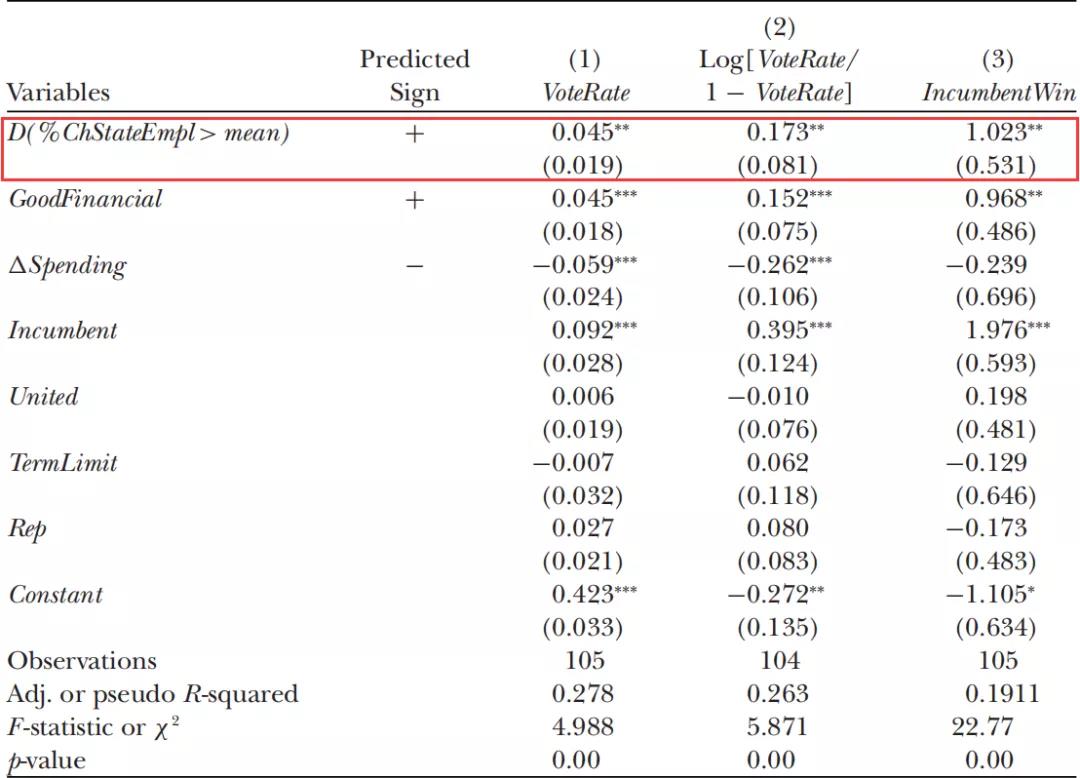

文章从美国州政府预算协会(NASBO)发布的《州财政调查》(1999-2009)获取了每年末每个州的所有政府基金中已填补全职同等职位的数据,并计算了州政府任职者数量年度变化百分比%ChStateEmployment。文章发现,各州的州政府任职者数量在选举的前一年度会增加,而在选举后减少。

为了检验执政党获得的投票份额VoteRate与州政府任职者数量变化的关系,文章使用了KPW的模型,除去应计操纵指标变量后保留所有的控制变量。此外,文章还进行了一个因变量为IncumbentWin(若现任政党赢得选举,则该变量取1)的logit回归。回归结果如表2所示。

与KPW相同,文章将变量%ChStateEmployment转换成了一个指示变量D(%ChStateEmpl>mean),当州政府任职者数量年度变化百分比大于样本均值时取1,否则取零。文章对上述模型进行回归的结果都体现了相同的结论,即增加州政府任职者数量既增加了现任州长的选票份额,也增加了他们赢得选举的可能性。

-表2- 州政府任职者变化和选举结果

政府透明度的经验证据

为了更好地理解KPW记录的选举和会计选择之间的关联,文章进一步分析了选举与其他透明度指标之间的关系。

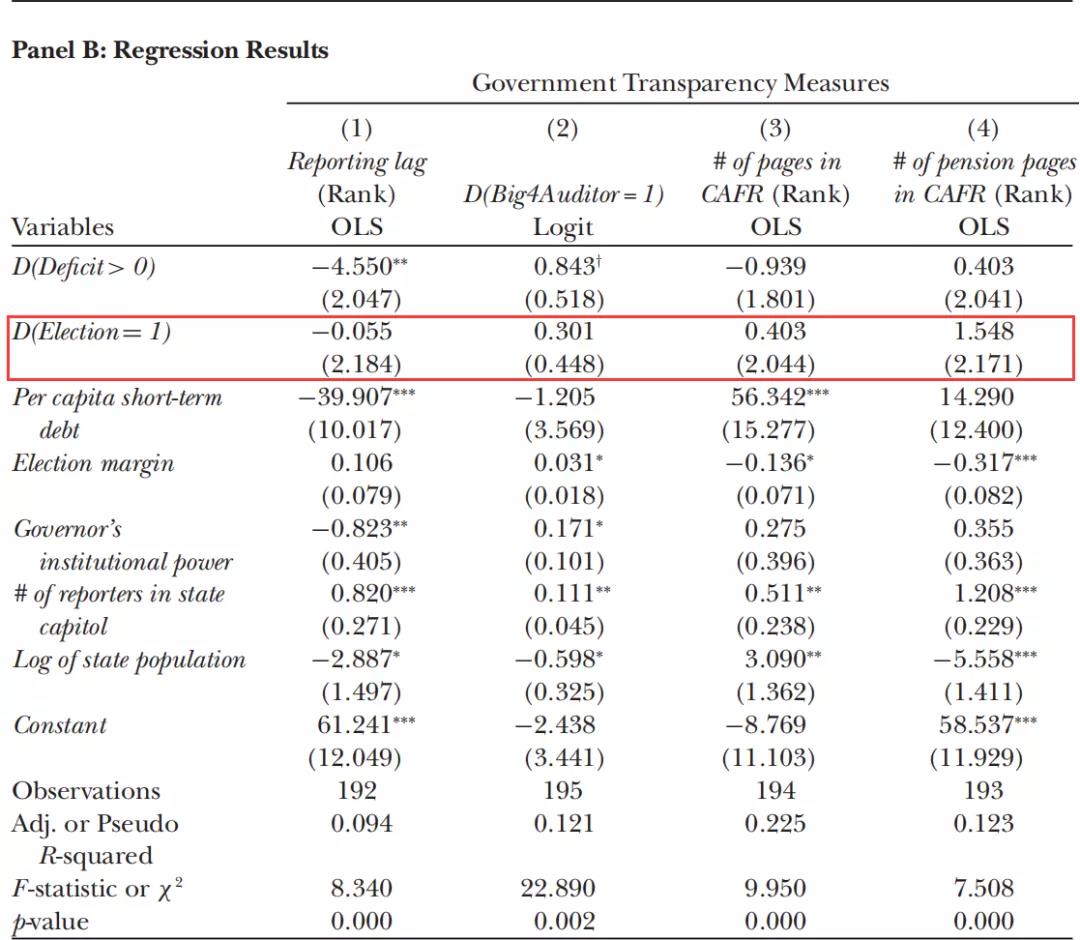

州长保持政府透明度的动机不一定都与选举有关。如果由政治动机引起的州政府任职者发生变化会对补偿缺勤负债产生影响,那么其他不随政府任职者的变化而变化的政府透明度指标与选举之间不应存在关联。

文章使用了四种简单的政府透明度指标:(1)滞后报告Reporting lag,即财政年度结束与CAFR报出之间的间隔天数;(2)四大审计D(Big4Auditor=1),如果该州的财务报告由四大会计师事务所审计,则该变量取1,否则取0;(3)CAFR的页数#of pages in CAFR;(4)CAFR中关于养老金内容的页数# of pension pages in CAFR。其中,前三个指标在已有的文献中被频繁用到。考虑到样本期间(2005-2008)选民、媒体,和会计监管机构对州养老金负债的关注日益增长,文章还选用了CAFR中关于养老金内容的页数这一透明度指标。

表3的回归结果显示,选举D(Election=1)与上述任一透明度指标都没有显著关联,表明选举并不一定会导致州政府透明度发生变化,与KPW的结果相反。

-表3- 政府透明度的影响因素

研究结论

文章对KPW(2012)记录的选举与会计选择之间的关联进行了讨论。文章认为,由于KPW使用的应计操纵指标本身会受到选举事件的影响,其记录的选举与政府会计选择之间的关联存在其他解释。通过实证研究,文章发现预算赤字并不会显著影响州长的工作支持率,因此掩盖预算赤字并不会成为州长进行会计操纵的动机。文章对KPW记录的选举与会计选择之间的关联提出了另一种解释,即希望连任的州长会在选举前增加政府任职者的数量和工资,政府任职者工资的增加导致了应计操纵指标的变化,因此KPW使用的应计操纵指标的变化反应的是政府任职者数量或工资的变化,而不是会计操纵。

Abstract

The association between elections and the discretionary accrual measure in KPW may reflect an alternative scenario. State employment (i.e., the payroll) is affected by political decision-making and will vary systematically with each election. As KPW use the payroll to derive their discretionary accrual measure, their findings must be interpreted with care. Indeed, I find that state employment is a direct predictor of the incumbent’s election success. I also show empirically that the occurrence of an election has little explanatory power with regard to government transparency choices unaffected by state employment. In contrast, such factors as the institutional power of the governor, the presence of the media, and the state’s dependence on credit markets explain a substantial part of the variation in government transparency.