论文标题:State Ownership and Target Setting: Evidence from Publicly Listed Companies in China

中文标题:国有制企业与目标设定:来自中国上市企业的证据

原文来源:Wei, C. 2020, “State Ownership and Target Setting: Evidence from Publicly Listed Companies in China”. Contemporary Accounting Research. Forthcoming.

供稿:徐晶

封面图片来源:Pexels

编者按

既有文献研究过市场驱动型公司的目标设定,但并未研究过具有社会及政治等多重目标的国有企业的目标设定。文章利用中国上市公司2006至2016年间国有企业及非国有企业财务业绩目标设定数据,研究发现国有企业的财务目标较非国有企业更易实现,并且财务目标更容易的国有企业能够更好地履行企业社会责任。文章还研究发现,与非国有企业相比,国有企业对财务目标难度的提升力度更小以保证该目标更易实现,因此,国有企业管理层更不可能为防止未来目标提高而操纵业绩。

研究背景

既有文献往往研究企业如何设定与调整绩效目标以激励企业管理层努力(Weitzman,1980; Indjejikian et al.,2014)。然而除Matějka and Ray(2017)的研究以外,鲜有文献研究绩效目标设定如何影响管理层努力在多重目标间的配置行为。当面对多重目标时,管理层倾向于将其努力分配至更易实现的目标上,并以牺牲难以实现的目标为代价(Holmstrom and Milgrom,1991; Feltham and Xie,1994)。对易于衡量的绩效目标设定具有挑战性的标准能够激励管理层付出更多努力(Locke and Latham,2002),但同时会使管理层努力从企业难以衡量的绩效目标上转移(Hannan et al.,2013)。在此背景下,追求多重目标的企业是否会为容易衡量的绩效目标设定更低标准,以避免管理层努力分配的不当转移?由于中国国有企业与非国有企业的目标设定存在显著差异,前者具有社会及政治层面的多重目标,而后者以股东财富最大化为主要目标。因此,文章将利用中国上市企业数据来探讨研究企业如何设置与调整财务绩效目标,以激励管理层努力在多重目标间的最优配置。

理论分析

1.制度背景

自1978年市场化改革以来,中国经历史无前例的经济增长,但经济高速增长是以恶化生态环境与加剧社会不稳定为代价(Chung et al.,2006)。为解决这一问题,中国共产党在2006年全国人民代表大会上提出将“构建和谐社会”作为一项重要的政府目标(Lin, 2010)。自此,社会和谐稳定成为与经济增长同等重要的战略目标。

国有企业是国家实现经济和社会政策的重要载体。为平衡经济增长与社会稳定等多重目标,中国设立国务院国有资产监督管理委员会(下简称“国资委”)负责管理国有企业,其职责包括高管任命、业绩评估及监督重大投资决策。国资委评价国有企业绩效的标准包括三个方面:一是财务目标实现;二是企业或行业特有的非财务目标实现;三是环境保护、社会稳定等社会责任目标实现。

2.假设提出

由于财务绩效比社会绩效更易衡量,且与薪酬与晋升挂钩,管理层往往倾向于关注财务绩效,而以牺牲社会绩效为代价(Caskey and Ozel,2017; Cao et al. ,2019)。为使国有企业更加专注对政府更加重要的社会及政治目标,中国政府可能会使国企管理层薪酬对财务业绩的敏感性低于最佳水平(Bai et al.,2000; Bai et al.,2006),或使用主观性目标评价国企绩效(Du et al.,2012)。

基于目标设定理论,即便薪酬不与目标实现相关,个体也具有较强的内在动机实现其被分配的目标(Locke and Latham,1990)。因此,挑战性目标将更加吸引注意力并增加个人努力(Shalley,1995; Locke and Latham,2002; Arnold and Artz,2015; Ioannou et al.,2016)。不同于非国有企业以利润最大化为主要目标,国有企业往往具有经济、社会、政治等多重目标。并且由于财务绩效比社会绩效更易衡量,且与薪酬与晋升挂钩,管理层往往倾向于关注财务绩效,而以牺牲社会绩效为代价(Caskey and Ozel,2017; Cao et al.,2019)。文章预计,为避免国企管理层将努力从社会目标转移至更易衡量的财务目标,国有企业会对财务目标设定较低的绩效标准。通过传递财务绩效最低要求的信息,低水平的财务绩效目标有助于指导国企管理层将努力分配至社会目标上(Chen et al.,2018)。文章还预计,财务目标更低的国有企业,其企业社会责任表现更好。基于此,文章提出假设:

H1a:国有企业相比非国有企业设定更容易的财务绩效目标。

H1b:财务绩效目标更易实现的国有企业会表现出更好的企业社会责任绩效。

目标棘轮理论(Target ratcheting theory)认为较好满足或超过预设目标的情形将导致未来更加困难、向上调整的目标(Weitzman,1980)。既有经验研究与实证研究对目标棘轮理论的看法存在分歧,其中一种合理的解释是,目标调整可能是为持续刺激绩效而操纵目标设定的一种行为。文章认为,与非国有企业相比,追求多个冲突性目标的国有企业不太可能增加财务目标的实现难度,这是因为向上调整财务绩效目标将恶化管理层对社会责任等难以衡量的目标维度的实现。为防止管理层以牺牲社会目标为代价来实现财务目标,国有企业可能在不增加目标实现难度的情况下调整财务目标。具体而言,与非国有企业的财务目标调整相比,国有企业的财务目标调整可能对过去良好业绩并不敏感,而是对过去不良业绩更为敏感。基于此文章提出假设:

H2:与非国有企业目标调整相比,国有企业目标调整对上一年较好(差)财务业绩不太(更加)敏感。

管理层为防止未来绩效目标增加而期末不努力的现象往往被称为目标棘轮效应(Milgrom and Roberts,1992)。Murphy (2001) 认为若当期业绩相对于上年同期业绩较高时,管理层往往会推迟收入确认,以免其大幅超过当期业绩目标进而导致未来更高的业绩目标。Leone and Rock (2002)研究发现,受目标棘轮效应影响,管理层可能利用收入减少的可操纵性应计项目来抵消短期盈余异常。文章预计,不太关注未来目标实现难度增加的国有企业不太可能报告略高于目标的业绩。相对地,非国有企业往往刚好超过目标可能因为其在最后一个季度停止努力(或将销售业绩转移至未来时期)。基于此,文章提出:

H3:与非国有企业相比,国有企业报告的财务业绩略高于财务目标的可能性较低。

研究设计

1.样本选取与数据来源

文章样本包括2006年至2016年间在上交所及深交所上市的所有公司。文章主要分析销售目标数据,因为这类数据最常被披露,并广泛用于公司财务绩效评价。因为自2003年以来许多上市公司已经自愿在年报中披露前瞻性信息,并且2007年中国证监会要求上市公司在年报中管理层讨论与分析(MD&A)部分披露下一年度业务计划,包括经营预算、资本预算与财务预算。文章作者从公司年报中手工收集销售目标数据。并且为验证销售目标数据披露的可靠性,文章作者将年报中披露的销售目标与股东会议议程中列出的销售目标进行比对,并未发现差异(Liu et al.,2015)。文章中其他公司财务信息来自国泰安数据库和万得数据库。初始样本包括1566家企业8237个公司-年度观测值,剔除仅有一年销售目标数据的样本后,最终得到1250家企业7175个公司-年度观测值。

2.模型与主要变量

DIFF指目标难度,分别用四种指标衡量:DIFF_PAST,销售目标与过去三年平均销售额之差;DIFF_PEER,销售目标与同行同期平均销售业绩之差;DIFF_AF,销售目标与分析师预测销售额之差;D_POS,如果实际销售额高于销售目标则取值为1,否则为0。前三种指标用以衡量事前目标难度,第四种指标用以衡量事后目标难度。

CSR指社会责任绩效,分别用三种指标衡量:CSR_rating,社会责任评级,独立机构RKS(Ranking CSR Ratings)对企业社会责任报告评分并除以100;CSR_spending,社会责任支出,企业社会责任总支出与总权益之比;CSR_investments,社会责任投资,企业捐款总额除以总股本。

Revision指销售目标变化,当年到下一年的销售目标变化值与当年销售目标之比。

Just exceed,指是否刚好超过目标,用于衡量管理层是否操纵业绩。作者借鉴McCrary(2008)的做法,利用STATA中“DCdensity”命令计算目标偏差密度。若销售额恰好在目标销售额以上两个箱位(bins)以内则取值为1,否则为0。

SOE指产权性质,若公司最终控股股东为政府则取值为1,否则为0。

Power指CEO权力,文章以在董事会角色数量、任期、董事会规模、独董比例、所有权集中度、机构投资者持股等6个指标为基础进行主成分分析而得。

Growth,销售收入增长率,文章借鉴Kim and Shin (2017)的研究构建销售收入预期模型,并将预测结果作为预期销售收入的代理变量。

Devia指实际销售额与目标销售额之差与销售目标之比。

D_Neg:若企业未实现销售目标则取1,否则取0。

RTP:管理层相对业绩表现,企业销售业绩与同行企业平均销售业绩的差异。

为验证企业产权性质与销售目标设定难度之间的关系(H1a),文章构建模型(1):

为验证企业产权性质与企业社会责任绩效之间的关系(H1b),文章构建模型(2):

为验证企业目标调整与上期财务业绩之间的关系(H2),文章构建模型(3):

为验证企业产权性质与财务业绩操纵之间的关系(H3),文章构建模型(4):

实证分析

1.主回归分析

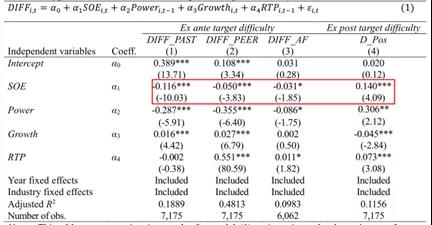

首先,为验证国有企业是否比非国有企业设立更低的财务业绩目标(H1a),文章利用模型(1)进行回归分析,回归结果如表1所示。其中,表1第(1)-(4)列分别为被解释变量为DIFF_PAST、DIFF_PEER、DIFF_AF及D_Pos时的回归结果。回归结果显示,在被解释变量为事前目标难度DIFF_PAST、DIFF_PEER、DIFF_AF时SOE系数均显著为负,而当被解释变量为事后目标难度D_Pos时SOE系数显著为正。这表明相较于非国有企业,国有企业设定的销售目标难度更低,且也更容易实现。

-表1- 企业产权性质与目标难度

其次,为验证财务业绩目标更容易的国有企业是否会有更好的社会责任绩效(H1b),文章对模型(2)进行回归。回归结果显示,当被解释变量分别为CSR_rating、CSR_spending、CSR_investments时,SOE系数显著为正,表明国有企业与非国有企业相比,其拥有更高的社会责任评级、更高的社会责任支出以及更高的社会责任投资。当DIFF为衡量事前目标难度时,SOE×DIFF的系数均显著为负,而当DIFF为衡量事后目标难度时,SOE×DIFF基本显著为正。交乘项回归结果能够说明,销售目标更易实现的国企拥有更好的企业社会责任绩效。

再次,为验证国有企业目标向上(向下)调整对上一年销售业绩目标达标(未达标)不太(更加)敏感(H2),文章基于模型(3)进行回归。回归结果显示Devia系数显著为正,表明企业目标设定符合目标棘轮理论,即当年销售额超出目标值越多,未来销售目标向上调整越多;Devia×SOE系数显著为负,表明国企当年目标设定对上一年销售业绩超额完成的敏感性低于非国有企业;Devia×D_Neg系数显著为负,表明当企业没有完成当年销售业绩目标,未来业绩目标也不会相应地向下调整;Devia×D_Neg×SOE系数显著为正,表明国有企业当年向下目标调整对上一年销售业绩未达标的敏感性高于非国有企业。

最后,为验证国有企业所披露业绩略高于财务目标的可能性比非国企低,文章对模型(4)进行回归。作者根据Murph(2001)做法,定义GYTD(good-year-to-date),即公司当年前三个季度至今绩效是否高于上一年同期绩效,并将符合GYTD的样本作为子样本。这样做的目的是排除因业绩目标太具挑战性,使得管理层可能将未来收益纳入当期的公司的样本。全样本回归结果显示,SOE系数显著为负,表明与非国企相比,国有企业因不必担心未来财务目标设定过高,而操纵财务业绩的可能性较低。GYTD子样本回归结果同样显示SOE系数显著为正,进一步证实该结论。

2.稳健性分析

第一,由于企业产权性质可能无法全面反映国企受政府影响程度,文章作者又另外选取四种变量用以衡量公司受政府的影响程度:①LSOE,若企业最终控股股东为地方政府则取1,否则取0;②Layer,金字塔层级,企业与其最终控制所有人最长的金字塔链中间层数量的相反数;③PCB,若企业雇佣一个或多个现任或前任政府官员作为董事会成员则取1,否则取0;④Power,CEO权力。以上述四类指标为解释变量,对模型(1)-(4)重新回归,文章主回归结论仍然稳健。

第二,因为企业社会目标与销售目标之间的冲突性不如与盈利目标之间的强,作者从年报中收集盈余目标的数据,并获得2349个公司年度观测值。文章利用盈利目标数据替代销售目标数据对文章模型(1)-(4)重新进行回归,主要结论依然稳健。

第三,根据Indjejikian and Nanda(2002)、Indjejikian et al.(2014)以及 Kim and Shin (2017)的研究,文章结论可能受国有企业是否承诺不根据过去的业绩修改目标的影响。文章利用模型(5)进行Logit回归,进一步测试两个连续周期内绩效相对目标的相关性。解释变量D_POS反映的是企业实现销售目标的序列相关性,该系数显著为正,表明公司在设定未来目标时忽略或并不强调过去的业绩。并且该结果主要表现在国有企业中。

第四,为排除部分企业选择性报告达到或超过业绩目标的年份的目标,文章将样本限制在样本期内连续报告销售目标的公司样本中,文章主要结论仍然稳健。

第五,由于国有企业可能出于对管理层留任的考虑进而设定更易实现的目标(Matějka and Ray,2017)。为排除这一可能的影响,文章采用多个变量控制管理层留任的影响,包括2008年金融危机、企业亏损以及过去三年内CEO变动。在控制上述变量后,文章主要结果依然稳健。

第六,对国企设立更易实现目标也可能是出于官员董事的自利性考虑,为排除这一影响,文章进一步研究中国自2013年开始的反腐运动是否会影响国企目标设定难度,因为反腐运动能够有效抑制官员的自利行为。经检验,文章并未发现反腐运动后国有企业目标设定难度有所增加。这表明文章主要结论不受官员董事自利行为的影响。

研究结论

文章利用2006年至2016年间国有企业及非国有企业设定的财务业绩(销售)目标,研究发现国有企业的财务目标较非国有企业更易实现,并且财务目标更容易的国有企业能够更好地履行企业社会责任。文章还研究发现,与非国有企业相比,国有企业对财务目标的提升力度更小以保证该目标更易实现,因此,国有企业管理层更不可能为避免未来目标增长而操纵业绩。经过替换政府影响力与财务目标难度衡量方式、排除替代性假说等一系列稳健性检验,文章结论依然稳健。文章反映了国有企业通过战略性地设定与调整财务目标来平衡其多重目标之间的管理层努力,有助于了解拥有多重目标的组织中目标设定的实践情况。

Abstract

Prior research has examined target setting in market-driven companies but has not examined target setting in state-run companies that also have social and political objectives. I examine how Chinese state-owned enterprises (SOEs) set and revise performance targets to motivate a balanced effort allocation. Using data on financial performance (sales) targets set by SOEs and non-SOEs during the period 2006–2016, I predict and find that the financial targets of SOEs are easier to achieve than those of non-SOEs, and that SOEs with easier financial targets perform better regarding corporate social responsibility. I also predict and find that SOEs ratchet financial targets upward less than non-SOEs to keep them easy to achieve and, as a consequence, SOE managers are less likely to game performance to avoid future target increases. The results are robust to alternative measures of state influence and alternative measures of financial targets. These findings suggest that firms balance their multiple objectives through strategically setting and revising financial targets. In doing so, this study provides a better understanding of target-setting practices in organizations pursuing multiple, sometimes conflicting, objectives.