论文标题:Politician Careers and SEC Enforcement against Financial Misconduct

中文标题:政治家生涯、SEC监管和财务不当行为

原文来源:Mihir N. Mehta and Wanli Zhao. 2020. “Politician Careers and SEC enforcement against financial misconduct”. Journal of Accounting and Economics, 69: 101-124.88-3129.

供稿:鲁睿晗

封面图片来源:Pexels

编者按

文章利用美国第106届国会至第111届国会期间的国会议员信息和选区数据,证明了公司财务不当行为对政客们的选举结果有重大影响,特别是那些在美国国会委员会中和SEC有关联的政客,这些政客在连任竞选中失利的可能性要高出31%。进一步地,还发现这类和SEC相关的政客似乎会运用权力对SEC执行处罚施加干预,以限制SEC的执法行为对其政治生涯的影响程度。

研究背景

美国证券交易委员会(SEC: the U.S. Securities and Exchange Commission)1934年根据证券交易法令而成立,是直属美国联邦的独立准司法机构,负责美国的证券监督和管理工作,具有准立法权、准司法权、独立执法权,是美国证券行业的最高机构。众议院和参议院的美国官员们有的直接任职于SEC、有的任职于“SEC相关委员会”中(这两个委员会分别是美国参议院银行、住房和城市事务委员会和美国众议院金融服务委员会)。目前的研究中还没交代清楚当地的政治家是否会因为当地企业的财务违规行为承担代价,文章通过考察企业财务不当行为是否对当地官员的连任产生负面影响,以及陈述政治家是否会运用权力对SEC执行处罚施加干预两个角度来补充这一空白。

理论分析

企业的财务不当行为会对当地选民的利益造成深远影响。首先,企业财务不当行为被揭露会加速企业重组或破产,从而增加失业的可能性(Lewis-Beck and Stegmaierm, 2000; Palmer and Whitten, 2011; Hacker et al., 2013; Singer and Carlin, 2013; Helgason and Merola, 2017)。被裁员的当地选民失去了工作的保障,进而对未来的经济前景不确定,受到了财务不当行为企业的影响很直接。其次,投资者在财务不当行为事件中经历了重大的财富损失(Feroz et al., 1991; Karpoff et al., 2008a)。有证据表明,有财务不当行为企业的地区,无论是受影响的投资者比例,还是财富损失的程度,这些损失对当地选民的影响相较于其他地区选民都是不成比例的。投资者还具有投资本地企业的倾向(Coval and Moskowitz, 1999; Ivkovic and Weisbenner, 2005) ,因此相较于其他地区的投资者,企业的财务不当事件对当地投资者造成潜在财富损失更大。最后,研究表明,由于财富冲击对违规企业的员工和投资者的溢出效应,不隶属于企业的本地选民也会受到间接影响。Carroll and Kimball (1996) 的研究表明当居民面临收入不确定和财富风险时,边际消费能力会下降。受企业财务不当事件影响的地区失业者和投资者的经济能力下降时,整体消费能力也下降,这会对地区其他不相干的企业和选民也产生不利影响,进而使当地选民认为未来经济前景不确定、不明朗。

选民会怪罪当地政客。研究表明,选民的投票行为受到经济环境的影响(Linn et al., 2010) ,投票行为受到选民经济获益和经济损失上的影响是不对称的(Hibbing and Alford, 1982; Markus, 1988; Lewis-Beck and Stegmaierm, 2000) ,Kahneman and Tversky (1984) 的研究表明经济受损失的选民比经济获益的选民更加敏感,更倾向于通过投票来表达这种不满情绪。选民可以通过直接渠道和间接渠道来指责发生了财务不当行为的企业所在地的官员。首先,与违规企业有关联的选民(经历投资或失业)可能会指责政客们没有确保有效的法律监管手段来阻止这种财务不当行为的发生,因为没有一种直接的机制可以让选民对监管机构的披露行为进行指责,所以选民只能指责官员。其次,当地选民会把经济的萧条归咎于政客,并认为正是企业不当行为加剧了经济的萧条。

研究设计

1. 样本选取和数据来源

文章从Charles Stewart的网站(http://web.mit.edu/17.251/www/data_page.html)收集到美国国会议员的详细信息,并根据美国人口普查局的2000年人口普查和密苏里大学人口普查数据中心收集选区数据。在将数据收集整理后,得到了2000年至2010年第106届国会至第111届国会期间每个政治家所代表的州或者选取、任职机构是众议院或者参议院、任命日期、服务期限、资历以及党派关系。在这些样本中,总共有2989个在职人士进行连任竞选的案例,与SEC相关的政客参与了762次选举、并收集到了360项SEC委员会对357家不同公司的执法行动。

进一步地,文章收集到了财务数据、政治捐款数据以及从审计分析数据中匹配得到公司和官员的联系。然后,文章还派出了一下情况:1)向外国总部报告的公司,因为这些公司与美国政客之间的联系不清楚;2)是安达信的客户的公司,或者没有被“六大”审计公司之一审计的公司,因为这些公司在美国证券交易委员会(SEC)审查倾向上存在差异; 3)公用事业公司或金融服务公司(SIC代码为4900-4999和6000-6900),因为不同的财务报告要求可能会导致对变量(如财务报告质量)测量的错误。最后得到的面板样本包括17017个观察值,代表2641个不同的公司。

2. 模型和主要变量

文章主要使用了模型(1)和(2)进行logit回归分析:

在模型(1)中,Election_Lossd,t是一个虚拟变量,如果d区政客在第t年竞选连任失败,则该变量定义为1,否则设定义为0。Recent_Enforcementd,t是一个虚拟变量,等于1时表示d地区的任何公司在选举年度(t年)或前一年因财务不当行为被SEC执法,否则设为0。在模型(2)中,加入变量SEC_Committeed,t,来检验选民对政客角色的看法是否可能因与SEC相关的委员会成员不同而有所不同。SEC_Committeed,t等于1时表示在d区的政客在t和t-1中同时任职于与SEC相关的国会委员会,否则设为0。控制变量包括连任结果的接近程度,政治家在国会中基于服务年限的Seniority (年资)、Female(性别)、 Democratic (民主党)、President_Same_Party (如果政治家来自同一个政党作为现任总统)、Presidential_Election_Year (如果竞选连任发生在总统大选之年),还控制了GDP_Growth(州水平的GDP增长),Unemployment_Rate(州水平的失业率),地区水平的经济特征,使用Average_Return(平均公司回报率),以及Average_∆ROA(该地区公司的年资产回报率变化)。

实证分析

1. 回归分析

(1) 主回归分析

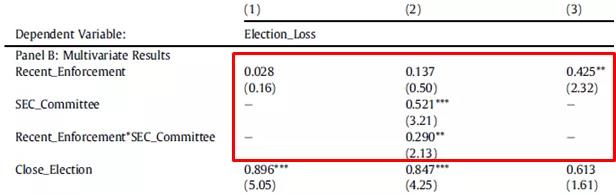

如表1所示,第 (1) 列Recent_Enforcementd,t系数为正,但在10%水平上统计上不显著,这表明SEC对一家当地公司的执法行动与在任政治家的下次选举结果在统计上没有关联。第(2)列Recent_Enforcementd,t的系数在统计上仍然不显著,表明SEC对任职于非SEC相关委员会的政客所在选区的公司的执法与这些政客的连任结果关联不强。相比之下,SEC_Committee的系数在1%水平上为正且具有统计学显著性。这表明在SEC相关委员会任职的政客更有可能在连任竞选中失败。修正的边际效应对Recent_Enforcementd,t*SEC_Committee是21%,在5%的水平上有统计学意义。接下来用只涉及SEC相关委员会成员的样本重新估计模型(1),如第(3)栏的结果显示,在与SEC相关政客样本中,与在SEC相关委员会任职的其他政客相比,那些在其辖区对公司实施SEC执法的政客在下次竞选中失败的可能性要高出31%。总之研究结果表明,SEC的执法行动与政客更替之间存在关联,但这仅适用于任职于SEC相关委员会的政客。

-表1- 主回归分析

(2) 额外分析

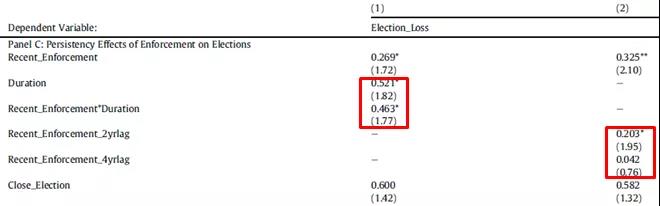

接下来,文章通过调查在揭露公司财务不当行为后,不利事件发生时间的差异是否会影响选举结果。首先,研究SEC执法行动的持续时间对选举结果的影响。通过确定每个不当行为执法案件的三个日期:监管执法的第一个和最后一个日期,以及执法开始日之后第一次选举的日期。计算执行开始日期与下次选举日期之间的天数作为Duration变量的值。其次,考虑到一些财务不当行为执法事件的持续时间可能跨越多个选举,考察SEC的执法是否会影响未来的选举。通过两个指标变量:Recent_Enforcement_2yrlag(竞选连任选举前两到三年发生了强制执行事件则设置为1,否则设置为0)和Recent_Enforcement_4yrlag(竞选连任选举前四到五年发生了强制执行事件则设置为1,否则设置为0)。并设置Recent_Enforcement和Duration、Recent_Enforcement_2yrlag、Recent_Enforcement_4yrlag的交乘,代入模型(1)重新回归后,得到了表2。

表2第(1)列的结果表明,Recent_Enforcement*Duration的系数为正且具有统计学显著性。如果与SEC相关的政客在选举中失败的无条件概率为15.2%,那么选举失败的概率增加了25.7%。调查结果表明,当大部分执法活动发生在选举之前时,SEC的执法和选举结果之间的联系会放大。表4第(2)列的结果表明,在10%水平下,Recent_Enforcement_2yrlag的系数为正且有统计学显著性,变量Recent_Enforcement_4yrlag上的系数为正,但统计上不显著,表明SEC对财务不当行为的执法对选民行为产生了长期但不断衰退的影响。

-表2- 处罚事件对选举结果的影响时效

总之,SEC对财务不当行为的执法与政客选举结果之间存在负相关关系,并表明当受影响的选民数量和边缘选民更重要时,这种影响会被放大。执法行动开始后,对多个选举期的影响。调查结果表明,政界人士,尤其是与SEC相关的政界人士,有与选举相关的动机,以影响针对当地企业财务不当行为的监管执法力度。

2. 进一步分析

(1) 后果分析

政治家作为一个“理性经济人”,会预测到当地存在财务不当行为的企业对选民支持造成的不利影响,所以他们有动机去限制SEC对当地企业的执法。但政界人士还需要具备这样做的能力。根据国会控制理论,在与SEC相关的委员会任职的政客有这种能力。政治家可以通过监督和约束机制,如国会监督和预算拨款,激励辖区内的监管机构为政治家的利益行事和对监管者领导的解雇威胁。文章在此使用了360个SEC强制执行案例的样本。

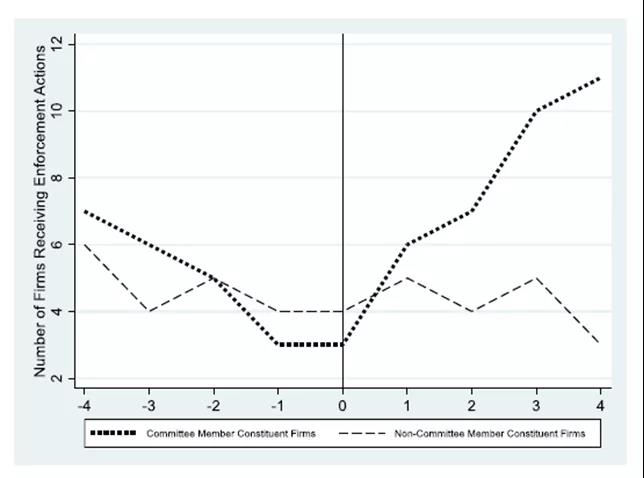

首先,按照这些企业所在地的政治家是否是与SEC有关联分为两组,统计了这两类企业在以选举为原点前后时间中(按季度)被执行的次数,结果如图1所示,发现有SEC关系的政治家所在地的企业被执行的次数大多发生在选举结束后,呈上升趋势,而在选举前则下架到最低点;而其他类的企业则不存在这种变动,似乎随着时间的推移相对稳定,随着选举季度的变化相对较小。

-图1- 有无SEC相关政治关系的企业被执行事件和当地官员选举的时间差序

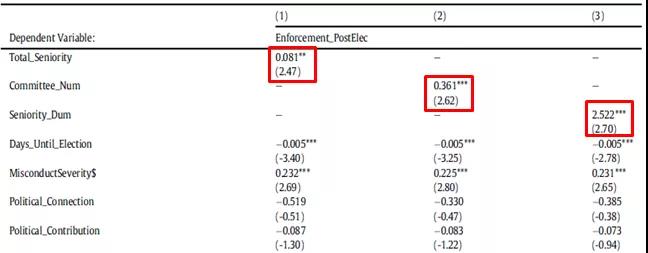

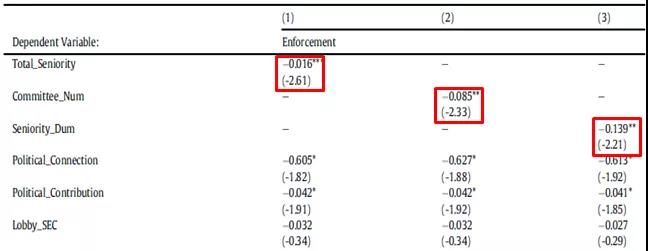

其次,文章通过Logit回归模型3、模型4来分别证明SEC处罚执行公告的发布与选举的时间先后关系、SEC处罚执行的可能性受到企业所在地官员与SEC关联程度强弱的影响。被解释变量Enforcement_PostElecee,t等于1时,代表公告在选举结束后的一年内发布,如果在选举结束前的一年内发布则等于0。被解释变量Enforcement等于1时,表示企业在t年面临着被执行处罚,否则为0。因变量Senioritye,t分别由三种描述官员与SEC有关联的变量替代,分别是:Total_Seniority(总资历,政客在委员会中服务的总年数), Committee_Num(在委员会中任职的政治代表总人数),或Seniority_Dum(当一家公司的总部所在地至少有一名国会代表在该年度作为SEC相关的委员会成员资历的前四分位数时,该指标等于1,否则为0)。

![]()

回归结果见表3。总体而言,结果与图1中的证据一致,SEC对SEC相关政客所在选区的公司采取的财务不当行为执法行动,相对而言更有可能在选举后公布。在第(1)列中,总资历系数为正,在5%的水平上具有统计学意义,表明在选举后一年内宣布执行行动的可能性增加了公司在SEC相关的国会委员会中的代表权力。列(2)和(3)中的结果提供了类似的证据。在经济术语中,第(1)列的结果意味着,委员会资历每增加一个标准差,选举后执行行动发生的概率就会增加112%。

-表3- 处罚执行公告于选举结束后公布的可能性和选区SEC政治资源密集度关系

表4的第(1)列显示,拥有与SEC相关的更强大政客的公司,因财务不当行为面临SEC执法的可能性要小得多。更具体地说,在1%的水平上,总工龄系数为负且具有统计学显著性。总资历每增加一个标准差,公司因财务不当行为而受到SEC执法行动的可能性就会降低18%。当使用Committee_Num和Seniority_Dum来衡量一个地区在SEC相关委员会中的政治权力时,推论是相似的。两个变量列(2)和列(3)中的系数在5%水平下具有统计学显著性。第(2)栏的结果表明,与SEC相关的委员会成员人数每增加一个政客,公司因财务不当行为而受到SEC执法的可能性就会降低8.5%。最后,控制变量系数符号与之前研究基本一致。

-表4- 处罚执行可能性和选区SEC政治资源密集度关系

(2) 识别效应

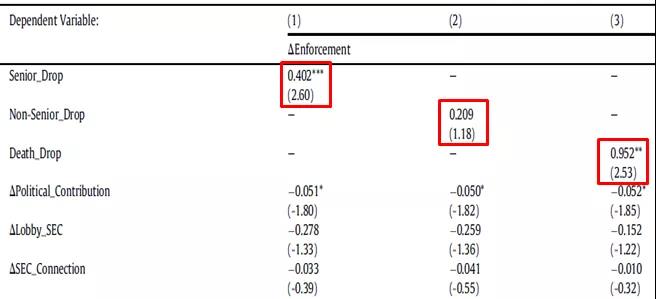

为了进一步将研究结果归因于SEC委员会成员的影响,文章通过变革模型来考察了两个看似合理的外源性冲击对与SEC相关委员会的政客有牢固联系的影响。首先,文章用模型5来在SEC相关委员会任职的政客的离职的影响。

其中因变量∆Enforcement表示企业是否遭受处罚执行的变化。解释变量Departurei,t分别由Senior_Dropi,t(如果企业在第t年经历了与SEC相关的强大政客的外生损失,则t的指标变量设为1,否则为0。“有权力”的委员会成员为那些在委员会更替时资历最高的四分之一的成员), Non-Senior_Dropi,t(一个被设为1的指标变量,用于那些经历SEC相关委员会成员离职的公司,而这些成员不在委员会资历的前四分位数,否则被设为0),或Death_Dropi,t(一个被设置为1的指标,表示公司所在地区受到三次相关政客死亡事件之一的影响,否则设置为0)三组变量来代理。

表5给出了估计模型(5) 的系数。第1列显示SEC相关委员会离职对当地企业在未来被执法呈正相关。从经济角度来看,终止与SEC相关高层官员的关系,当地公司随后受到与控制公司相关的财务不当行为执法行动的可能性将增加26%。相比之下,第2栏的调查结果显示,一个地区失去一位与SEC有关的非高级官员,不会对SEC对当地公司采取执法行动的可能性产生统计上的影响。第3栏的结果显示,与死亡相关的SEC相关成员流动与未来对已故政客所在地区的公司采取执法行动的可能性正相关且显著相关(在5%的水平)。

-表5- 有SEC政治资源的官员离任与企业被执行处罚可能性的关系

(3) SEC-relevant委员会成员对财务行为实施处罚

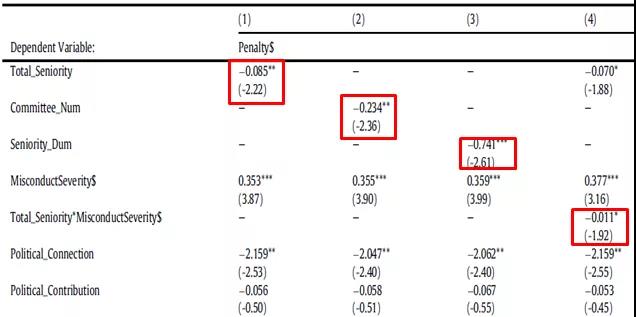

在其他条件相同的情况下,政客们可能更倾向于让违规的公司在他们辖区内接受较低的监管处罚。较低的监管处罚有助于降低集体诉讼的潜在成本,以及公司破产的可能性。反过来,这又可以减少政治选区选民潜在投资和失业的规模和幅度。接下来文章使用模型7来考察是否SEC-relevant委员会表示与减少监管处罚。

其中Seniority$i,t是一个连续变量,捕获了t期间对公司及其员工的监管处罚的总记录美元价值。Seniorityi,t是与SEC相关的委员会代表的三个衡量指标之一。

在表6中给出了多变量检验结果。结果在委员会权力的三个衡量标准上都是稳健的: Total_Seniority,Committee_Num和Seniority_Dum。Total_Seniority每增加一个标准偏差就会减少130万美元的罚款。此处的回归分析包括对所谓的收入操纵金额、公司规模和政治俘获代理(包括政治捐款和游说)的控制。最后,第(4)栏的证据表明,当收入操纵越高时,委员会资历的影响越明显。

-表6- 企业被执行处罚的罚金和SEC政治资源密集度的关系

研究结论

文章考察了证券交易委员会对财务不当行为的执法与选举结果之间的联系,以及政客们是否会投机利用他们的权力来限制执法。首先,文章证明在与SEC相关的国会委员会任职的政客们在SEC对他们所在选区的公司实施制裁后,更有可能输掉连任竞选。其次,证据表明,SEC对财务不当行为的调查往往是在政客们的选举周期前后进行的。相对于其他公司,与SEC有关的政客所在地区的公司更不可能因财务不当行为受到SEC执法。多项试验的证据表明,这种因果关系是稳健的。文章研究提供了有关财务不当行为的后果的证据,提供了对证券交易委员会执法效果的影响不利的政治摩擦(国会对证券交易委员会的监督)的见解。

Abstract

We document that corporate financial misconduct has significant consequences for politicians' election outcomes and, in particular, those politicians that serve on U.S. congressional committees with SEC-relevant oversight responsibilities (“SEC-relevant politicians”). These politicians display a 31% greater likelihood of losing a reelection campaign after a local firm faces SEC enforcement for financial misconduct. We also document that SEC-relevant politicians appear to influence the SEC to limit career effects due to the potential consequences from enforcement against local firms. First, the timing of enforcement action announcements around SEC-relevant politicians' elections appears opportunistic. Second, firms in the districts of SEC-relevant politicians are less likely to receive SEC enforcement actions relative to other firms and, when faced with enforcement, receive smaller penalties. Collectively, these results suggest that politicians' career concerns impede the SEC's enforcement efforts.