论文标题:The Effects of Information Choice and Information Use on Analysts’ Predictions of Municipal Bond Rating Changes

中文标题:信息选择与信息使用对市政债分析师评级预测改变的影响

原文来源:Barry L. Lewis, James M. Patton, and Sharon L. Green .1988 “The Effects of Information Choice and Information Use on Analysts' Predictions of Municipal Bond Rating Changes” The Accounting Review, Vol. 63, No. 2 (Apr., 1988), pp. 270-282

供稿:霍頔

封面图片来源:Pexels

编者按

文章主要是探讨分析师选择和使用数据预测市政债券评级变化的能力,并解释6个可能的预测误差来源。作者搜集到47位全国城市分析人员联合会(NFMA)专家关于25个城市市政债评级变化的指标选择和预测结果。这些分析师会得到一个信息列表,即12个用来预测市政债评级变化的指标,并从中选择信息;作者利用相同的信息建立了债券评级变化的统计模型。分析师使用自选信息或统计模型选择的信息预测债券评级变化。文章将分析师选择和预测与统计模型的选择和预测做了比较。在原始样本中基于统计模型的选择和预测正确率较高,在文章的验证样本中分析师和统计模型作出的预测正确率相差无几。

研究背景

一方面,很多文献研究财务会计信息的预测能力。这些研究包括公司破产与违约统计模型和根据不同的信用评级对公司进行分类的模型。大部分研究要求研究对象使用固定的财务数据来预测样本中哪些公司会违约或经历破产。一些文献提供了一些关于信贷员或分析师如何使用给定的数据,但他们也被批评过分关注了一个问题,,即研究对象是否有能力选择最佳信息来判断财务状况。作为对这一批评的回应,Abdel-khalik和El-Shesha认为能够将人类的预测表现可以和统计模型的预测能力相比,并且还指出是信息的选择而不是信息的使用造成了预测不准确。

另一方面,市政环境下的预测能力研究主要集中于市政债券评级和债券评级变化的统计分析。这种关注源于一个事实,即(自20世纪30年代以来)市政债券违约和破产非常罕见。虽然存在许多与企业预测能力研究相同的概念问题,但在市政背景下进行的统计预测能力研究发现,可以将财务数据和人口数据结合起来,准确地划分城市的债券评级类别。然而,市政债券评级的正确分类率低于在公司债券分类率。

研究设计

1.样本选择

关于市政债城市的选择。样本中市政债的城市是从20世纪70年代末至80年代初穆迪(Moody's)至少3年来一直给予稳定A级的城市中挑选出来的。之所以选择A级债券,是因为之前的研究已经表明,在债券评级等级的高低端附近评级的债券具有一定的“粘性”。基于预测指标的需要,作者选择了人口超过50,000的城市。最后,挑选出的样本中有25个城市需要分析师进行评估,其中有9个评级上调,8个下调,另外从人口超过50000的城市中随机挑选出8个保持A级的。

关于预测市政债变化的指标,即文章研究的信息。作者选取了先前研究中使用的财政变量(例如财政能力、债务负担、收入自给率、基本服务支出需求和财政收支不平衡)和社会经济变量(例如就业和过去五年的人口变化)。

关于受试者的选择。由于政府财务报告不同于企业,市政债分析需要专门的技能和经验。作者选取了全国城市分析人员联合会(NFMA)的专家,每位专家来自一个单独地点。

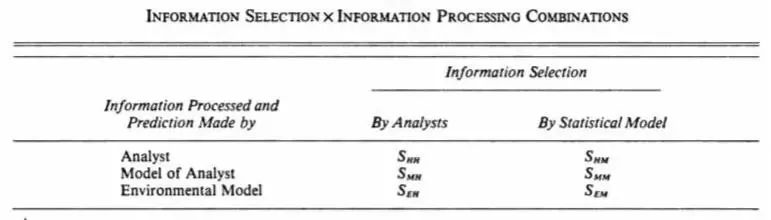

关于信息的选择。信息选择的方式有两种:分析师和统计模型,信息处理和预测的方式有三种:分析师、分析师模型和环境模型。分析师模型是指模拟分析师判断的统计模型,环境模型是指反应债券评级真实变化的最佳线性模型。信息的处理和预测给予信息的选择方式,因此便形成了6种组合。如表1所示,即6种信息来源和信息使用的组合,文章中也成为了6种策略。

文章的研究目的是调查分析师选择和使用数据预测市政债券评级变化的能力,并探索一些可能的预测误差来源。 分析师的预测错误可能是由以下原因引起的,主要有6种:

(1)可预测性。市政债评级变化会受到潜在事件或者信息不足的影响。

(2)样本比例。如果要预测的事件的样本比例不能代表总体,那么这些部分数据可能会影响准确性。

(3)一致性。不同分析师在判断的过程中思维不一致。

(4)信息选择。分析师不能选到最有助于他们判断的最佳信息。

(5)信息使用。分析师不能有效的利用信息。

(6)抽样误差。实验样本的数据得出的结论不能代表实际情况。

-表1- 信息来源和信息使用的组合

2.研究方法

文章主要采用了调查法,可分为7个步骤。首先,文章确定了市政样本,其中评级升高、降低和无变化的债券数量基本相同。其次,文章构建了一个数据库,包括了可用于预测债券评级变化的12个指标的菜单。第三,通过模型选择出最能反映市政债评级变化的五个指标。第四,要求受试者选择最有利于预测债券评级变化的五个指标。第五,向受试者提供了五个指标,并要求对样本中的城市进行分类;一半的受试者收到了他自己选择的5个指标,而其他人收到了五个由模型选出的指标。第六,比较正确分类率,以追踪信息选择和信息使用的影响。最后,作者测试了统计模型对大型验证样本的预测能力。

对受试者的调查主要分为两个阶段。第一阶段,向250名NFMA成员邮寄包含12个预测指标的信息列表。受试者被要求选择他们认为在预测一般债务债券评级变化时最有用的5条信息。250名受试者中有107名对第一阶段有反馈(42.8%)。第二阶段,107位NFMA成员对25个城市的市政债评级变化进行预测,城市名称没有透露。受试者被要求将每个城市分为三类:在提供的数据公布后的一年内,穆迪一般债务评级的增加、减少或不变。所有受试者都被告知,在实验中提供的信息披露之前,所有城市的债券评级都为A。一半的受试者收到(每个城市)他们在第一阶段选择的五项指标信息,其他受试者收到统计模型选择的5条指标信息,有47人完成了第二阶段的研究。

实证分析

基于信息选择和使用的六种组合进行的调查结果:

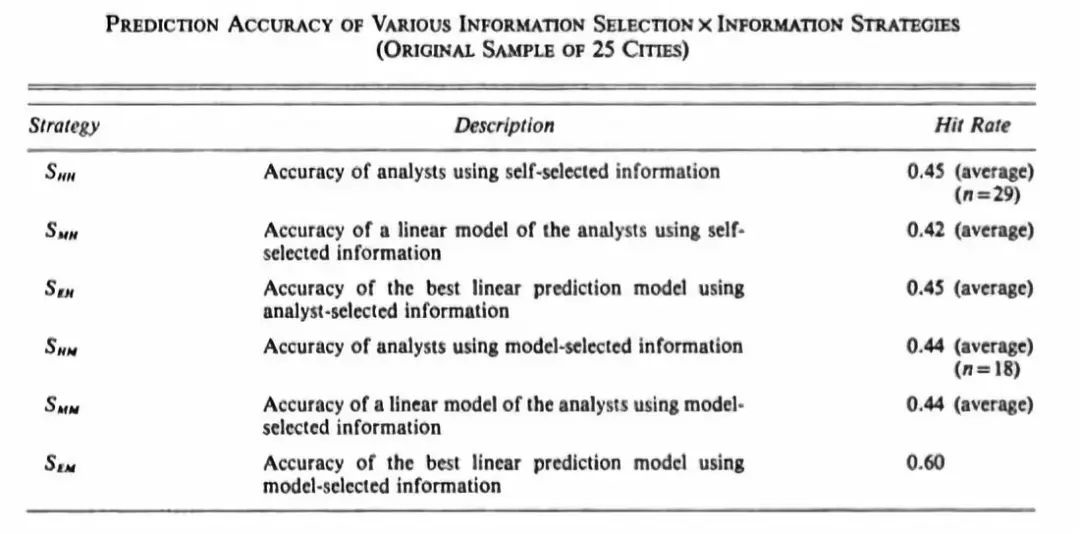

表2给出了25个城市样本的6种预测策略正确分类命中率,即预测评级变化正确率。分析师的平均预测效果由使用自选择信息的SHH和使用模型选择信息的SHM来衡量。另一方面,分析师的预测并不完美。下面是对分析师预测错误的潜在来源的分析。

(1)可预测性。表2显示,在信息列表(策略SEM)中的5个指标中,使用的最佳线性预测模型的命中率为60%。这一指标是对分析师预测业绩预期的上限。从表2可以明显看出,其他五种策略的命中率远低于这一基准。

(2)样本比例信息。由于分析人员知道债券评级发生变化的城市的大致样本比例,正确的分类命中率并没有不同。

(3)一致性。表2的结果还表明,线性模型能够很好地模拟分析人员。比较SHH(0.45)与SMH(0.42)的平均命中率和SHM(0.44)与SMM(0.44)的平均命中率,两者几乎相同。

(4)信息的选择。信息选择的效果是通过策略SEM和SEH来衡量的,每一种策略都反映了在现有数据下可获得的最大预测成果。表2显示,SEM(0.60)的命中率比使用分析选择的数据(SEH=0.45)得到的命中率要高得多。因此,次优信息的选择对预测的不准确性有重要影响。

(5)信息使用。衡量分析师有效利用信息的能力的一个指标是SHH和SEH的比较。该方法比较使用自选择数据的分析师命中率与使用相同分析师选择构建的最佳统计预测模型的命中率。表2中的数据表明,分析师的平均命中率(SHH=0.45)并不比统计模型(SEH=0.45)差。这表明,分析师在给出他们所选择的信息项时,表现得差不多和他们所能给出的一样好。

(6)抽样误差。上述统计预测模型是基于本研究使用的25个城市的具体样本中存在的关系。相反,人们会认为,市政债分析师倾向于根据他们对财务报表和其他市政信息的一般经验做出预测。如果分析师的经验与我们有限样本中的现象存在显著差异,那么期望统计模型优于分析人员是合乎逻辑的。

-表2- 不同信息选择和使用策略的预测准确性

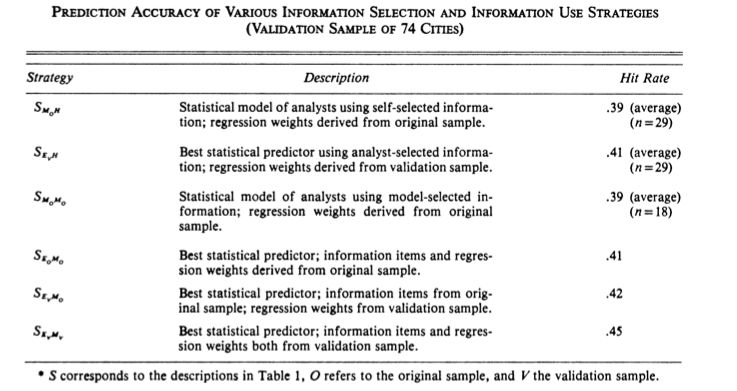

为了缓解抽样误差,作者进行了验证。作者选择了原样本中相同时期79个城市的A1级(高于A级)、BAA和BAA1(低于A级)的市政债,采取了相同的模型进行了检验,由于无法对受试者进行重复实验,所以并没有关于受试者预测的证据。扩大后的验证结果如表3所示,罗列了验证样本中不同信息选择和使用策略的预测准确性。

-表3- 验证样本中不同信息选择和使用策略的预测准确性

作者将上面的结果解释为,分析师使用相对稳定的模型,这些模型在不同的样本中获得了类似的成功。相反,统计模型常常被用作评估人为预测的基准,它可以根据具体情况进行评估。这种交叉可能导致研究人员低估了分析师在行为预测能力研究中的相对表现。在调整了统计模型的具体情况优势后,结果显示模型和分析师在选择和使用数据预测债券评级变化方面的表现相当均匀。

研究结论

文章研究并分析了分析师的预测错误来源。研究方法遵循了Abdel-khalik和El-Sheshai(1980)的设计。通过构建六种信息选择和使用策略,文章比较了分析师选择和预测和通过统计模型选择和预测的正确率。六种信息使用和选择策略是通过两种信息选择策略和三种信息处理策略来实现的。具体地,信息可以由人类受试者或统计模型选择。三种信息处理策略是:受试者的处理,通过统计模型进行处理,试图模拟受试者的预测过程;并通过最佳的环境统计模型进行处理。与Abdel-khalik和El-Sheshai一样,两组策略之间预测能力的比较是基于“命中”率即正确分类的百分比。

虽然先前的研究得出的结论,信息选择是分析师预测能力不如统计模型预测结果主要原因,次优信息的选择对预测的不准确性有重要影响。但本研究的结果表明分析师在验证样本中的表现与统计模型的预测能力一样好。 当分析师得到的信息和统计模型使用的信息相同时,分析师预测市政债评级变化的准确率和通过统计模型得出的市政债评级变化的准确性相差不多。

Abstract

The research reported here investigates the effects of information choice and information use on the quality of municipal financial analysts' predictions concerning changes in the general obligation bond ratings of cities. Analysts were given a menu from which they chose information; a statistical model of bond rating changes was constructed using the same information. Analysts predicted bond rating changes using either their self-selected information or information selected by the statistical model. Although previous research concluded that information choice was the main factor in humans' sub-optimal prediction achievement, the results in this study show that humans performed about as well as statistical models in a validation sample. Previous research was reinterpreted in light of the current results.