论文标题:Corruption in bank lending: The role of timely loan loss recognition

中文标题:银行贷款腐败:及时确认贷款损失的作用

原文来源:Akins B,Dou Y,Ng J. “Corruption in bank lending: The role of timely loan loss recognition” Journal of Accounting and Economics, 2016, 63(10): 454–478.

供稿:谭志东

封面图片来源:Upspash

编者按

贷款中的腐败现象可以视为一个代理问题,代理人(贷款官员)以牺牲银行利益为代价获取私人利益,贷款损失确认是银行按照权责发生制确认预期的贷款损失。Akins et al.发表在JAE的这篇文章重点关注贷款损失确认的及时性,认为这是制约贷款腐败的一种重要机制。进一步的分析中,我们发现及时的贷款损失确认对制约腐败的效应在国有控股银行和存在存款保险计划的银行中会被削弱,即当银行不受其资本提供者的约束时,对贷款腐败的威慑力减弱。

研究背景

银行是企业融资的一个重要来源,在经济发展中发挥着重要作用。在许多国家,贷款腐败是问题贷款的主要原因之一,涉及腐败的贷款通常是质量较低的贷款,更有可能成为坏账。贷款官员可能会为了私人利益而进行腐败。印度辛迪加银行前董事长等均因在帮助企业获得贷款的过程中受贿,并因此获刑。

假设提出

1.及时确认贷款损失与银行贷款腐败

银行贷款腐败可以描述为受贿人(贷款官员)和行贿人(借贷公司)之间的私人谈判,贿赂增加了贷款官员的收入,但贿赂也可能被银行经理或监管者发现并因此受到惩罚,腐败过早的被发现限制了受贿人获得更多贿赂的机会,也限制了受贿人在不良贷款披露之前离开银行的机会。贷款损失准备金(准备金)作为预期贷款损失的重要指标,由外部审计人员和银行监管机构进行估算和评价,外部审计人员和银行监管机构具有较强的独立性。基于此文章提出假设一:

H1:及时地贷款损失确认会阻止事前的贷款串通,受贿人(贷款官员)期望从腐败中获得回报较低,及时确认贷款损失与银行贷款腐败显著负相关。

2.市场纪律的影响

市场纪律可能会影响及时确认贷款损失与贷款腐败间的关系,文章选取了银行业两个重要的制度特征:银行所有权和存款保险,进行了探讨。从银行所有权看,Houston et al. (2011)发现及时地贷款损失确认在国有控股银行中不太可能起到威慑作用;从存款保险看,存款保险保护削弱了储户通过及时提供贷款损失信息来监控银行的动机。文章认为国有控股银行由于政府的隐性支持会削弱市场纪律;存款保险减少了银行挤兑的可能性,也削弱了市场纪律,两者都能削弱及时确认贷款损失与银行贷款腐败的负相关关系。基于此文章提出假设二:

H2A:国有控股银行削弱了及时确认贷款损失与银行贷款腐败的负相关关系。

H2B:存款保险削弱了及时确认贷款损失与银行贷款腐败的负相关关系。

研究设计

被解释变量--贷款腐败(Lending corruption),数据来源于《世界商业环境调查》(WBES)。WBES数据是为评估企业发展和增长环境,对80个不同国家(主要是新兴市场和发展中经济体)企业开展问卷调查,调查范围主要为中小企业,调查内容为“银行官员的腐败是否阻碍了您的业务的运营和发展?”。根据问卷结果进行赋值:1-没有阻碍,2-小阻碍,3-中度阻碍,4-主要阻碍。调查对象包括了企业经理、会计师、董事、其他雇员等。

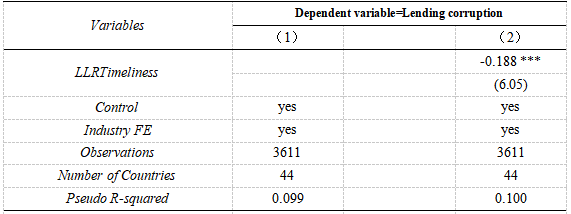

解释变量--及时确认贷款损失(LLRTimelines),数据来源于《全球银行与金融机构分析库》(Bankcope)。文章采用1995-2006年间的数据,分两步识别及时确认贷款损失。第一步,基于Beatty and Liao(2011)的研究并进行改进,用t期的贷款损失准备金除以t+1期的不良贷款,计算出银行层面的及时确认贷款损失;第二步,用银行层面数据计算出国家层面的数据。因此,及时确认贷款损失衡量的是一个国家银行年贷款损失准备金与次年不良贷款的比率的平均值,反映的是一国银行在多大程度上及时确认贷款损失。

文章构建了以下模型:

Lending corruption= a +β1LLRTimelines+Controls+εt

控制变量包括一般信息环境、银行所有权、影响企业的因素、企业对法律环境的感知、融资障碍、银行业特征、国家特征等八个方面,共计23个控制变量。

实证分析

1.主假设的检验

LLRTimelines系数为-0.188,在1%的水平上显著为负,验证了文章假设。控制变量中Private bureau的系数显著为负,表明较好的信息环境能抑制腐败;Firm auditing的系数显著为负,表明银行接受外部审计能抑制腐败;Law enforcement的系数显著为负,这与Barth et al.(2009)的结论一致,表明好的法制环境能抑制腐败;Exporter的系数显著为负,这与出口企业获得外部融资的机会更多,具有更大的议价能力有关;General financing obstacle的系数显著为正,表明融资困难的环境下更容易发生腐败。(限于篇幅,控制变量结果请参阅原文)

2.其它假设的检验

在考察市场纪律影响的检验中,LLRTimeliness*Government bank ownership的系数在5%的水平上显著为正,表明国有控股银行削弱了及时确认贷款损失与银行贷款腐败的负相关关系,H2A得证;LLRTimeliness*Deposit insurance的系数在5%的水平上显著为正,表明存款保险削弱了及时确认贷款损失与银行贷款腐败的负相关关系,H2B得证。

稳健性检验

1.对市场监察(Private monitoring)的再考察

文章的回归结果显示市场监察与银行腐败间没有显著关系,这与Barth et al. (2009)的发现一致,与Beck et al. (2006)的发现不一致,文章对市场监察进行了再考察。市场监察指数(Private monitoring index)为综合指标,文章用该指标的主要构成部分--不良贷款应付利息(NPL interest)进行衡量,考虑到不良贷款应付利息与及时确认贷款损失存在替代效应,将NPL interest、LLRTimeliness及两者的交乘项放入模型中,再回归发现结果稳健。

2.解释变量及时确认贷款损失(LLRTimelines)的再计算

借鉴Bushman and Williams(2012)的方法重新计算及时确认贷款损失,再回归发现结果稳健。

3.加入更多的控制变量

借鉴Bushman and Williams(2012),Djankov et al.(2006),Houston et al.(2011)等研究,在模型中加入了银行业特征、国家特征、银行业竞争、新闻媒体控制权等控制变量,再回归发现结果稳健。

4.考虑到数据库本身的局限性

删除泰国和立陶宛等存在异常值国家的样本;删除观测值最少的10个国家的样本等,再回归发现结果稳健。

5.引入工具变量回归

考虑到有些因素无法控制但可能会影响实证结果,如文化(Culture)可能既影响贷款损失确认的及时性,又会影响贷款腐败。文章采用工具变量法,利用一些国家的可减税(Tax deductible)政策能激励银行及时提供贷款损失确认,却不影响银行腐败,将可减税作为工具变量,再回归发现结果稳健。

研究结论

近年来对及时确认贷款损失的研究较多,文章的一个重要启示是,更及时的贷款损失确认作为一种早期预警系统,可能对遏制贷款腐败起到重要作用。同时,当存在政府的隐性支持或存款保险时,这种效应会被削弱。