论文标题:The Effect of Political Sensitivity and Bargaining Power on Taxes: Evidence from Federal Contractors

中文标题:政治敏感性、议价能力与企业税收:来自联邦承包商的证据

原文来源:Lillian F. Mills,Sarah E. Nutter,Casey M. Schwab.2013.“The Effect of Political Sensitivity and Bargaining Power on Taxes: Evidence from Federal Contractors.”The Accounting Review 88(3):977-1005.

供稿:黄华

封面图片来源:Pexels

编者按

文章利用联邦承包商数据,创造性地使用综合指标度量企业政治敏感性,研究了企业政治敏感性如何影响企业税收以及议价能力对其调节效应。结果发现,在相同条件下,政治敏感性企业将缴纳更多的联邦税收,但拥有更强议价能力时,会承担更少的与税收相关的政治成本。文章从税收角度为政治成本假说提供了新的证据,并首次验证了企业政治敏感性与议价能力的交互效应对与税收相关的政治成本的影响力。

研究背景

瓦特和齐默曼(Watts & Zimmerman)1978年首次提出了政治成本假说,围绕这一假说,学者们进行了大量研究。已有研究证明,企业会自愿选择披露税务或财务报告,以避免政府增加税收、采取消极立法或采取管制行动。但这些研究却没有考虑到政府作为主要的货物和服务的消费者角色对企业行为的影响,而在2000年至2008年期间,政府消费量达到了3.1万亿美元。文章通过采用联邦承包商的研究设计,拓展了瓦特和齐默曼1986年有关政治成本假说的研究,原因在于联邦承包商的政治敏感性产生于与政府的商业交易,而联邦合同提供了反映这一复杂动态的丰富内容。

依据波特的会计和竞争战略理论(Porter ,1980),文章检验了政治敏感性和企业联邦税收支出之间在不同议价能力下的关系,试图回答以下两个问题:一是依靠政府合同收入的企业会不会通过承担政治成本来保护合同收入?二是企业的议价能力在签订合同过程中如何影响企业负担的政治成本?为此,文章首先利用联邦承包商数据,创造性地构建一种新的综合指标来衡量企业应对政府审查的政治敏感性。这个政治敏感性综合指标既反映了政府支出的透明度,也反映了支出对企业的重要程度,因此将其定义为企业签订的合同金额大到足够引起政府审查并使企业改变自身行为的联合效应,并预期政治敏感性会促使企业支付更多税收。其次,文章采用非竞争性合同收入占总合同收入比例、国防合同收入比例、行业集聚率三个指标综合反映企业议价能力,并预期企业的议价能力会削弱政治敏感性对税收支付的影响力。

文章贡献有以下四个方面:一是验证了企业通过承担政治成本来维护与政府的合同收入,拓展了政治成本假说的研究;二是首次研究了企业政治敏感性和议价能力的交互效应对政治成本的影响,为政治行为如何影响企业行为提供了更丰富的视角;三是创建了一种新的优于前人的政治敏感性指标;四是为税收设置中存在的政治成本假说提供了更稳健的证据。

理论分析

1.假设一的提出

首先,关于政治敏感性的研究。经济学家们将政治行为描述为对政府财富转移支付的竞争,企业与政府之间的财富转移既可以是负向的(如缴纳税收),也可以是正向的(如接受补贴或其他政府拨款),而在整个政治过程中,企业都受到政府的监管。瓦特和齐默曼在1978年研究了政府过程对企业会计选择的影响,提出政治成本假说,认为企业会采取行动以转移或预先控制政府对企业的消极行为,从而增加了政治成本。后来学者关于政治成本的检验研究多着眼于企业会计反映出来的对政府监管的应对,普遍表现为向下的盈余管理,而利用税收进行的研究,结论并不一致。文章采用不同于以往文献的方法,利用联邦承包商进行研究设计,来验证企业是否产生与税收相关的政治成本,并采用既能反映企业联邦合同透明度,又能反映对企业收入重要性的综合指标来度量“政治敏感性”。

其次,关于政治透明度的研究。联邦合同会增加企业的政治透明度,这往往导致政府对企业直接或间接审查的增加。早期的许多对联邦承包商避税活动进行仔细审查的报告大多由税务监督机构编制,而联邦承包商也吸引了大量立法机构和媒体针对企业税收相关的商业决策进行审查。这也促进了与联邦承包商相关的数据的汇总与公开披露,并使得合同收入数据成为度量政治透明度的理想替代指标。

最后,关于政府合同的重要性。研究表明,收入的很大一部分依赖政府合同的企业承担了较高的潜在政治成本,因为合同收入损失对一个严重依赖政府的企业来说是毁灭性的。

文章将企业政治透明度和联邦合同对企业的重要性结合起来,建立企业政治敏感性模型,并预期具有政治敏感性的企业会倾向多支付联邦税收,以转移可能导致消极行为的政府审查。由此,文章提出了假设一:

H1:相同条件下,有更高政治敏感性的企业会缴纳更多的联邦所得税。

2.假设二的提出

关于合同议价能力的研究。在货物或者服务的交易中,交易双方的相对议价能力会影响合同的条款。波特的竞争战略理论(Porter ,1980)指出某些市场条件会促使相对议价能力从购买方向出售方转移,如从政府转向承包商。文章预期,政治敏感度高的企业会负担更多税收相关的政治成本,但是企业的议价能力会对政治成本起到调节作用。文章采用三个指标综合衡量企业议价能力,分别是企业非竞争性合同收入比重、国防合同收入比重和行业集聚度。文章提出假设二:

H2:相同条件下,企业的合同议价能力会降低政治敏感企业负担的税收相关政治成本。

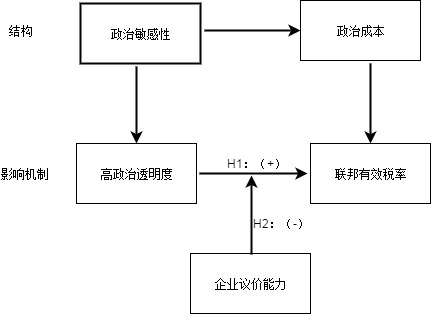

3.影响机制假设

文章用图表清晰揭示了上述影响机制及假设,如图1所示:

-图1-影响机制及假设图示

研究设计

1.数据及样本

文章中联邦承包商数据来自FedSpending网站,该网站由OMB Watch在2006年建立,旨在提高政府在联邦合同和拨款方面的透明度和责任度。文章利用企业名称将联邦承包商数据与财务报表数据进行匹配,最初观测值3714个,剔除国内税前收入为负数的、属于公共事业和金融服务等受监管行业,或者缺失计算税收成本数据的观测值1535个,剔除了缺失控制变量的观测值209个,最终获得有效观测值1970 个,涵盖期间为2002年至2007年,主要变量采用三年窗口期进行度量。而在进行行业集聚性质的数据检验时,有效观测值减少为723个。

2.模型设定

文章实证模型参考了相关研究文献,包括税务合规性研究、税务筹划研究、避税研究以及合同议价能力研究等,采用下述模型(1)检验政治敏感性及议价能力对税务成本的影响:

其中,FederalETR为按国内税前收入计算的现行联邦所得税;PoliticalSensitivity度量企业政治敏感性,由联邦合同度量的政府透明度和对企业收入的重要性两个指标综合而成;BargainingPower度量企业议价能力,由企业非竞争性合同收入比重、国防合同收入比重和行业集聚度三个指标综合而成;X代表一系列控制变量。为解决多重共线性问题,交互项变量均进行了均值调整。

实证分析

1.实证结果

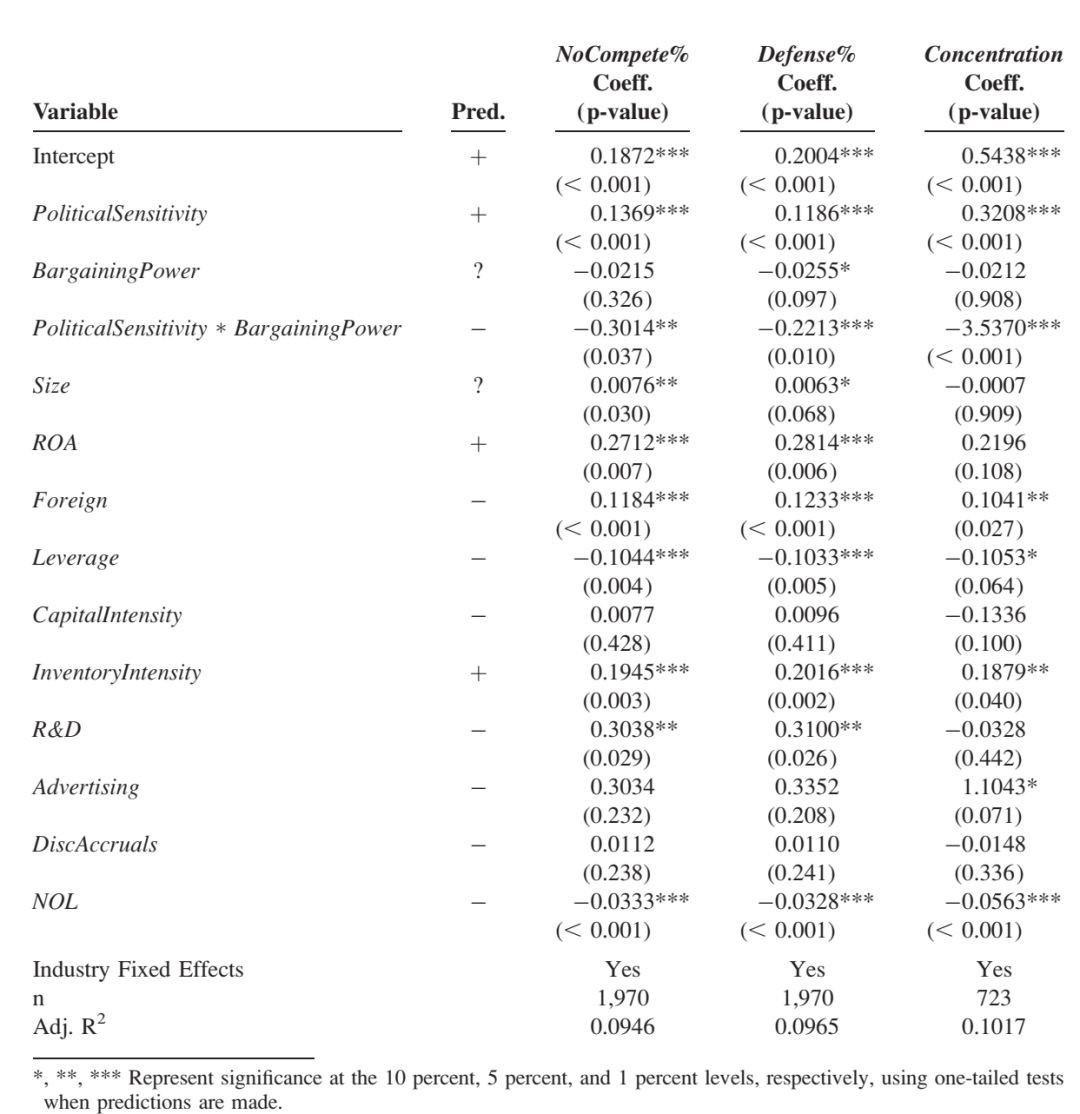

文章实证结果如表1所示:

-表1-政治敏感性、议价能力与税收成本之间的关系

由表1可知,PoliticalSensitivity系数显著为正,表明当企业的联邦合同金额较大,并且构成公司收入的重要组成部分时,即企业具有政治敏感性时,通常要承担更大的税收成本,假设一得到验证;交互项PoliticalSensitivity *BargainingPower系数显著为负,表明由于政治敏感性,议价能力较强的企业负担的税收成本更低,假设二得到验证。其他变量结果也与预期基本一致。文章未对议价能力BargainingPower系数进行预期,但提供了关于议价能力变量不显著问题的经济解释,并运用非竞争合同比率作为替代指标,采用分位数检验后显示,议价能力影响企业政治敏感性,从而影响税收成本。

2.稳健性检验

针对回归结果,文章进行了一系列补充性检验以验证结论的稳健性。首先,分别采用替代指标重新度量联邦税收以及政治敏感性进行检验,结果没有差异;其次,将政治感性综合指标进行分解后检验,结果证实了本文运用综合指标进行度量的创新性和合理性;最后,排除了游说活动等对联邦合同和税收的潜在影响,证明文章结论的稳健性。

研究结论

文章运用2000年至2007年联邦合同数据建立了度量政治敏感性的新的指标,用以分析与企业税收成本之间的关系,检验了政治成本假说,并检验了企业议价能力是否会降低政治敏感性与税收成本之间的联系。通过对政治敏感性和议价能力的分析检验,文章得出了政治敏感性企业会支付更高税收,但议价能力会降低税收成本的结论,进一步检验支持了文章结论的稳健性,联邦合同金额越大、占企业收入比重越大,越能导致企业高税负;尽管没有直接证据证明议价能力影响税负,但是文章发现议价能力确实显著降低了企业政治敏感性。

Abstract:

We investigate whether politically sensitive contractors pay higher taxes and whether their bargaining power reduces these tax costs. Using federal contractor data, we develop a new composite measure of political sensitivity that captures both the political visibility arising from federal contracts and the importance of federal contracts to the firm. We proxy for bargaining power using the firm-level proportion of contract revenues not subject to competition, the firm-level proportion of contract revenues arising from defense contracts, and industry-level concentration ratios. We find that politically sensitive firms pay higher federal taxes, all else equal. However, firms with greater bargaining power incur fewer tax-related political costs. Our study provides new evidence on the political cost hypothesis in a tax setting and the first evidence of the interactive effects of a firm’s political sensitivity and bargaining power on tax-related political costs.