论文标题:Politics, State Ownership, and Corporate Investments

中文标题:政治、国有制和企业投资

原文来源:Alok, S., and M. Ayyagari. 2020. "Politics, State Ownership, and Corporate Investments". The Review of Financial Studies, 33(7): 3031-3087.

供稿:柳恒旭

封面图片来源:Pexels

编者按

文章利用印度选举作为官员吸引选民的外生变量,研究政治选举对国有企业投资决策的影响。文章利用1995年至2009年企业投资数据,研究发现,国有企业在选举年投资项目显著增加,而民营企业并不存在这一现象。国有企业投资项目在选举接近尾声、高层官员所在地和竞争激烈的地区显著增加。国有企业在选举年投资了更多的项目,增加了现任官员连任的概率,但这些项目的投资回报率为负,损害了企业价值。文章研究结论进一步提供了国有企业投资行为因政治原因而扭曲的微观证据。

研究背景

无论在发展中国家还是在发达国家,国有企业在资本市场中都占有重要地位。在经济合作与发展组织,国有企业雇佣了600多万工人,企业价值接近2万亿美元,且约76%的企业价值集中在非金融部门。国有企业是否应该私有化一直是学术界关注的重点。国有企业要平衡企业价值最大化和政治目标之间的关系,导致国有企业效率低于民营企业。文章利用印度选举作为官员影响国有企业投资的外生变量,提供了非金融国有企业出于政治动机进行投资的微观证据。

理论分析

Nordhaus于1975年提出了政治经济周期理论和政治预算周期理论,该理论认为现任官员会在选举前通过操纵货币政策和财政政策以影响选民投票行为。现任官员在接近选举时会刺激经济,以增加连任的可能性,而在新的任期开始时,选举前刺激的通货膨胀效应会随着经济衰退而消除。虽然财政政策和货币政策都可以在选举前用来改善经济状况,但官员也可以通过操纵企业来影响经济。文章研究了国有企业政治投资周期,以确定官员是否操纵国有企业投资决策来影响选民投票行为。

国有企业政治投资周期不仅体现在项目数量上,也体现在项目类型上。如果选民关心就业和基础设施建设,希望官员改善社会经济福利,那么官员会在短期内通过强迫国企承担新的投资机会来提高基础设施的质量和增加就业机会。公共经济学认为政府会重点关注选民可见支出来改变政府总支出的构成,以影响选民投票行为。因此,文章预计国有企业将在选举期间投资更多的可见支出,比如基础设施项目。

国有企业投资也会受到资本支出限制的影响,国有企业在选举年会重点针对某些地区投资。国有企业资源分配有两种解释。一方面,“战术性再分配”理论认为,在选举竞争激烈的地区,选票份额的微小变化可以极大改变官员连任的可能性,那么争取选民的动机就会更大。官员会在选举前向国有企业施压,要求在竞争激烈的地区增加投资。另一方面,“核心支持者”理论认为,官员会在选举后奖励忠实的支持者。得票率越高,表明现任官员在选民中的支持率越高(即核心支持者的数量越多)。官员会在选举前向国有企业施压,要求在核心支持者多的地区增加投资。

文章对国有企业出于政治动机的投资成本进行了分析。已有研究表明,政治因素(如选举和政治变动导致的不确定性)会反映在资产价格和股市波动。文章在项目公告日前对部分国有企业进行了事件研究。如果国有企业在选举年的投资净现值为正,文章预计股价会有积极的反应。如果是由于政治因素,国有企业的投资净现值为负,文章预计股市会对这些项目产生负面反应。在选举年和竞争激烈的地区,这些反应将更大。

文章研究了在选举年国企投资的增加对民营企业投资会产生补充效应还是排挤效应。国有企业投资减少了可用于私人投资的资金,从而提高了利率并排挤了私人投资(Hicks,1937)。然而,Aschauer(1989)认为,与公共资本作为生产性投入的作用及其与私人资本的互补性相关的挤出效应将公共投资的挤出效应抵消了。部分实证研究表明政府支出抑制了企业投资,也有实证研究表明二者是互补的,Ru(2018)认为这两种效应都在发挥作用。文章利用印度选举周期引起的国有企业投资的外生变化来考察选举和非选举年份的国有企业投资与民营企业投资之间的关系。

1.数据和样本

选举数据来自印度选举委员会(ECI),涵盖了1995年至2009年间在30个州举行的4次全国选举和93次州选举。文章根据ECI的“议会和议会选区划分令”将选区与选区进行匹配,从而在地区一级汇总所有选举数据。样本最终包括435(594)个地区用于全国(州)选举。项目投资数据来自印度经济监测中心(CMIE)维护的资本支出数据库。文章将企业分为中央国有企业(中央政府拥有多数股权)、地方国有企业(地方政府拥有多数股权)或民营企业(民营企业拥有多数股权)。中央和地方政府直接影响各自控制下的国有企业的决策。在国家选举的分析中,文章关注中央国有企业投资的项目,在州选举分析中,文章关注地方国有企业投资的项目。

文章使用模型(1)来估计政治周期对国有企业投资决策的影响:

i表示州,j表示地区,t表示时间。文章根据财政年度定义了所有的因变量和自变量。因变量包括:the Number of projects是指国有企业和民营企业投资的项目数量;Announced是虚拟变量,如果某一年至少有一个项目在该地区投资,则取1,否则取0;Percentage of government-owned是指某一年国有企业投资项目数与该地区所有企业项目总数之比。文章选取了两个基于成本的因变量:Cost ratio是指一个地区所有国有企业项目的总成本占该地区所有项目总成本的比例;ln(Cost)是指一个地区所有国有企业项目总成本加上一的自然对数。自变量Election是一个虚拟变量,在选举发生的日历年t相关的财政年度(t-1年的4月1日到t年的3月31日)取值为1,否则取0。Cit指州人均GDP增长率,µj是地区固定效应,µt是年度固定效应。

文章使用模型(2)进行工具变量一阶段回归:

Scheduled是虚拟变量,若上一次选举已过去5年,则取值为1,否则为0。

为了区分“战术性再分配”和“核心支持者”,文章使用模型(3)分析了国有企业在竞争激烈地区选举前后的投资行为:

Close是虚拟变量,如果在任党在选区的胜负绝对差距小于5%,则取1,否则取0。Less contested是虚拟变量,如果在任党在上一次选举中的绝对胜率高于整个州选举样本的第75个百分位,则取1,否则取0。

根据政治预算周期理论,官员和选民比其他时期更关心选举前的资源分配。因此,在选举年,投资扭曲应该比其他年份更严重。文章使用模型(4)来研究国有企业投资随时间的变化:

n取1到4之间的值;Sc−n是虚拟变量,如果下一次选举是在第n年内,则取1,否则为0。

实证分析

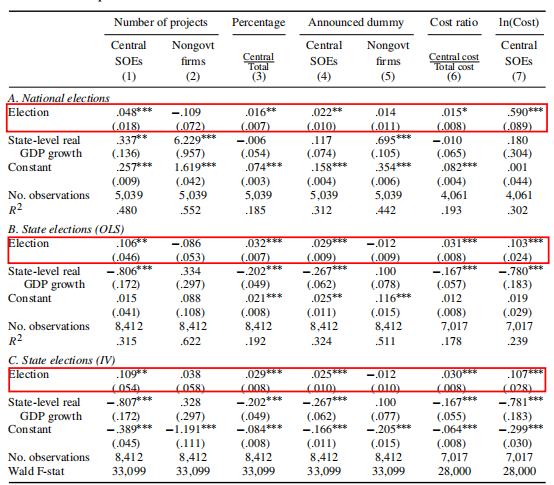

表1 选举和企业投资

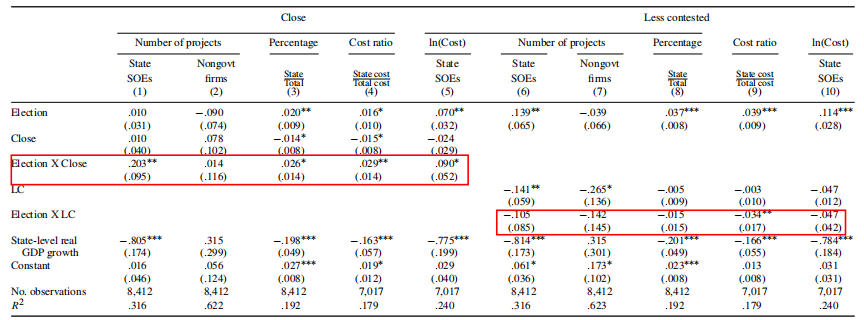

表2是模型(3)的回归结果。表2第一列中Election×Close的系数显著为正,说明在选举年期间,国有企业在竞争激烈的地区投资更大。第二列回归结果表明,政治竞争对民营企业投资决策没有影响。第三列和第四列回归结果表明,选举年竞争激烈的地区,国有企业投资项目比例和项目价值都更高。第五列回归结果表明,国有企业在选举年公布的项目总成本也更高。第六列、第九列和第十列的回归结果表明,国有企业在非选举年,在竞争较少的地区投资也较少。实证结果表明,与已经获得更多选举支持的地区相比,在任官员在选举年会更多投资竞争激烈的地区。

表2 政治竞争、赞助和投资

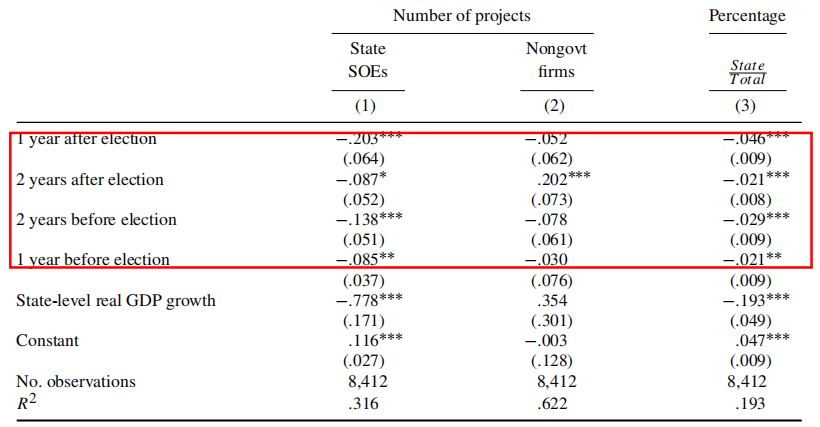

表3是模型(4)的回归结果。第一列回归结果表明,国有企业在非选举年份的投资都较低。国有企业可能在选举年过度投资,导致选举后几年的投资减少。第二列回归结果表明,民营企业在选举年的投资额与前一年、前两年、后一年的投资额并无显著差异。民营企业的投资在选举周期的中期达到顶峰,这表明,民营企业为了避免政策不确定性在选举前后进行保守投资。第三列回归结果表明,在非选举年份,国有企业投资的项目比例显著下降2%至5%。总的来说,表3的实证结果证明了国有企业投资存在政治周期,即在选举年,国有企业投资项目数量显著增加。

表3 选举时间和企业投资

进一步研究及稳健性检验

1.政策不确定性

为了避免国有企业投资行为是为了应对政策不确定,而非针对选举年的政治操纵,文章将主回归中的自变量Election替换为Baker et al.(2016)针对印度构建的政策不确定性指数。Election衡量的是选举年的政治不确定性,而政策不确定性指数衡量的是一个经济体因税收变化、货币政策和监管不确定性而产生的总体不确定性水平。文章研究了政策不确定性对国有企业当年和之后一年项目投资的影响,研究发现,政策不确定性对国有企业投资没有影响。当同时控制选举和政策不确定性时,研究发现,政策不确定性与国有企业投资负相关,而选举与国有企业投资正相关。

政府预算限制使得官员不可能在所有地区统一奖励他们的支持者。鉴于有限的资源和投资资本,现任官员可能会选择部分选区重点投资。实证结果表明,与其他地区相比,在选举年份,国有企业在联邦部长所在地区投资的项目数量更多。文章进一步考察了在任党的政治倾向是否影响国有企业投资。印度实行多党制,但有两个主要政党:中间偏左的印度国民大会(INC)和中间偏右的印度人民党(BJP)。研究发现,在现任党左倾的选举年,国有企业投资的增长率高出67%。

文章进一步研究了国有企业在选举年的投资组合是否满足了选民的需求。实证结果表明,选举年国有企业投资项目是新项目或规模更大的项目的概率更高。选民会从“看得见的”支出来了解官员的能力。官员会通过增加这些“看得见的”项目来吸引选民。文章将建筑和社区发展项目(如公园和娱乐中心)归类为有形支出。实证结果表明,在选举年,国有企业项目更容易投资在可见行业。具体而言,国有企业的项目集中在公共基础设施,而民营企业主要投资于酒店业(酒店和餐厅)和制造业。

政治驱动的投资和结果

1.选举结果

文章进一步研究了国有企业在选举年投资是否会对现任政府产生有利影响。实证结果表明,国有企业选举年投资的项目数量对在任党获胜有积极影响。进一步将国有企业投资项目分为可见项目和其他项目,实证果表明,国有企业每投资一个额外的可见项目,可增加0.284个选区获胜,胜差增加1.4%。总的来说,研究结论证实了官员从选举年国有企业投资中获益。

文章利用中央国有企业投资的项目,研究股票市场对项目公告的反应。实证结果表明,国有企业在选举年投资项目和在竞争激烈的地区投资项目的超额收益均为负。民营企业在非选举年投资的项目超额收益为正。国有企业投资与民营企业投资的数量在短期和长期都有正相关关系。虽然国有企业的投资效率低于民营企业,但国有企业投资确实存在一些正外部性。然而,这种关系在选举期间受到了严重的抑制。

研究结论

文章利用印度选举作为官员吸引选民的外生变量,研究了政治选举对国有企业投资决策的影响。利用1995年至2009年企业投资数据,文章比较了印度不同地区国有企业和民营企业在选举和非选举年的投资行为。研究发现,国有企业(取决于它们是中央企业还是国有企业)在选举年投资项目数量增加了17%-27.5%,而民营企业并不存在这一现象。此外,在选举竞争激烈的地区,这些影响尤其强烈。与其他年份相比,国有企业在选举年投资的可见支出(如建设项目)更为明显。文章研究结论进一步提供了国有企业投资行为因政治原因而扭曲的微观证据。

Abstract:

We document a political cycle in the investment decisions of state-owned enterprises (SOEs) by using the constitutionally mandated election schedule in India as a source of exogenous variation in politicians’ incentive to cater to voters. Using a project-level investment database, we find that SOEs announce more capital expenditure projects in election years, especially in infrastructure, and in districts with close elections, high-ranking politicians, and left-wing incumbents. SOE projects in election years have negative announcement returns, suggesting a loss in shareholder value. These patterns are not seen in nongovernment firms or in off-election years.