论文标题:Financing Dies in Darkness?The Impact of Newspaper Closures on Public Finance

中文标题:金融在黑暗中消亡?关闭报纸对公共财政的影响

原文来源:Gao P, Lee C, Murphy D. 2020.“Financing Dies in Darkness? The Impact of Newspaper Closures on Public Finance”. Journal of Financial Economics, 135:445-467.

供稿:孙旭鹏

封面图片来源:Pexels

编者按

新闻媒体对金融的影响是一个新兴的研究领域,但是在已有文献中,新闻媒体是否能够影响公共财政尚无明确的结论。文章利用美国市政债券市场,分析了地方报纸关闭的冲击对市政债券成本的影响。研究发现,当地方报纸被关闭后,市政债券的成本显著上升,而违约风险增加和信息摩擦加剧是导致上述现象可能的作用机制。

研究背景

新闻媒体对金融的影响是一个新兴的研究领域(Tetlock, 2015)。近年来,美国地方报纸的发行量一直在稳步下降。具体而言,从2003年到2014年,报纸发行量下降了约27%。地方报纸发行量的下降减少了与地方政府相关信息的传播渠道,相应地也会减少公众对地方政府的问责。已有研究表明,在地方媒体少的地区,知情选民较少且投票率较低,因此当地官员缺乏努力工作的动机。因此,地方报纸的关闭会导致政府效率低下和更高的腐败程度。从理论上讲,如果报纸关闭的冲击会导致政府效率低下和加剧信息摩擦,那么潜在的市政债券投资者可能会要求更高的收益率,以弥补这些影响。但是已有文献中尚未有文献研究新闻媒体受到冲击是否会对公共财政产生影响。

美国地方市政债券市场为上述研究提供了一个理想的环境,因为地方债券主要由本地投资者买卖,为本地新闻媒体和市政债券成本之间提供了更直接的联系。因此,文章利用美国地方市政债券市场,基于地方报纸关闭的冲击研究了新闻媒体对市政债券成本的影响。

理论和轶事证据

1. 理论基础

Prat and Strömberg(2013)提出了一个理论模型来研究媒体对政治问责和公共政策的影响。他们假设现任官员会将预算分配到一系列公共产品上,并将剩余资金留给自己。而在选举中,选民则会基于对现任官员的了解程度而进行投票。因此,在纯粹的战略均衡中,现任官员的公共资源分配行为会与预算水平以及知情选民的比例相关。这意味着,媒体用户比例的增加或者媒体对政府报道量的增加会促进现任官员提高履职能力。因此,从公共财政角度来看,地方报纸的关闭会导致地方政府效率低下,从而会增加投资市政债券的风险,最终会增加地方政府的借款成本。

2. 轶事证据

轶事证据也表明,美国地方报纸停刊后会导致公共财政的长期恶化。例如,《落基山新闻》和《辛辛那提邮报》曾经发布了一些关于地方政府违规交易的重要报道,扮演了监督政府的重要角色。然而,在这些地方报纸停刊后,地方政府新发行的市政债券的成本显著上升。此外,某一地区缺少地方报纸也会对政府效率产生严重负面影响。例如,贝尔市由于长期缺乏地方报纸的关注,公众一直很困扰当地政府官员为什么能够非常富有的生活。然而,在《洛杉矶时报》对政府官员薪酬进行调查和报道后,洛杉矶县检察院对贝尔市的八名官员提起了贪腐诉讼。因此,上述轶事证据充分说明了地方报纸在监督政府方面发挥着重要的作用。

研究设计

1. 研究数据

文章从美国报纸专业委员会与《编辑和出版年鉴》收集了1995-2015年美国日报的数据,并根据报纸所在位置与美国的县进行匹配。若一份报纸位于两个县的边界上,则将该报纸与两个县匹配。报纸关闭定义为,如果一个县的报纸数量从t年到t+1年有所减少,那么则认为该县在t年经历过“报纸关闭”。基于下述原因,文章删除了至少拥有四家报纸的县:一是报纸关闭对读者的影响。对于拥有三家以上报纸的县来说,一家报纸的停刊不太可能对读者群产生强烈影响,相应地也就不会影响现任官员的履职能力;二是报纸关闭对选举竞争环境的影响。Schulhofer-Wohl and Garrido(2009)认为,在报纸缺乏竞争力的地区,地方选举竞争性较弱,并且现任官员更有可能连任。因此,相较于地方报纸充分竞争的县而言,双头垄断或垄断报纸的关闭更有可能对地方选举的质量产生不利影响。

此外,文章从多个数据渠道构建1999年至2015年的美国市政债券月度数据,包括债券价格、收益率、票面价值等。然后,文章从彭博社收集市政债券发行人的县级位置,并据此将债券与县进行匹配,进行实证分析。

2. 研究模型

为了检验地方报纸关闭对公共财政的影响,文章设计了模型(1)。其中,yijt表示j县债券i在t月份的收益率差,等于市政债券收益率与无风险债券收益率之差;Closure为虚拟变量,关闭报纸县在地方报纸关闭三年后赋值为1,否则赋值为0;PreClosure为虚拟变量,关闭报纸县在报纸关闭之前赋值为1,否则赋值为0,用以控制关闭报纸县和未关闭报纸县的事前差异;X为债券特征的控制变量;Z为当地经济特征的控制变量;δ为州-年度层面的固定效应。根据前述理论分析,文章预期Closure-PreClosure的系数显著为正。

实证分析

1. 地方报纸关闭对市政债券收益率差影响

首先,文章利用模型(1)进行了回归分析,回归结果如表1 panel A所示。其中,第(1)-(2)列为所有债券的发行收益率差和二级市场收益率差的回归结果。回归结果显示,Newspaper Closure的系数和Closure-PreClosure的系数均在1%的水平上显著为正。研究结果表明,在地方报纸被关闭后,市政债券的成本会更高。

其次,文章分析了报纸关闭对收入债券成本的影响。相对于一般义务债券而言,收入债券是为公共设施建设提供融资而发行的债券,并用这些项目产生的收益来偿还债务。由于项目的现金流与收入债券的偿还密切相关,因此收入债券需要更为严格的监督。事实上,地方报纸为这些收益债券的项目提供了理想的监督,因为管理不善的项目可以被当地报纸揭露出来。综上所述,文章认为对于收益债券来说,关闭一家地方报纸对债券成本的影响会更大。第(3)-(4)列为收益债券的发行收益率差和二级市场收益率差的回归结果。回归结果显示,Newspaper Closure的系数和Closure-PreClosure的系数均在1%的水平上显著为正,而且相较于全样本而言,回归系数更大。研究结果表明,在地方报纸被关闭后,收入债券受到的负面影响更为严重。

最后,检验地方报纸关闭对市政债券收益率差影响的另一种方法是考察地方报纸关闭前后的市政债券相对收益率差变化,具体方法如下:首先,文章将报纸关闭县的债券与未关闭报纸县的债券进行匹配;其次,文章分别计算了报纸关闭前后的相对收益率差。相对收益率差等于报纸关闭县的债券收益率差减去匹配的债券平均收益率差;最后,文章计算了报纸关闭前后相对收益率差的变化(Difference-in-difference)。实证结果如表1 panel B所示,Difference-in-difference的系数均显著为正,与前述回归结果一致。

表1 报纸关闭和市政债券收益率差

2.县层面的横截面分析

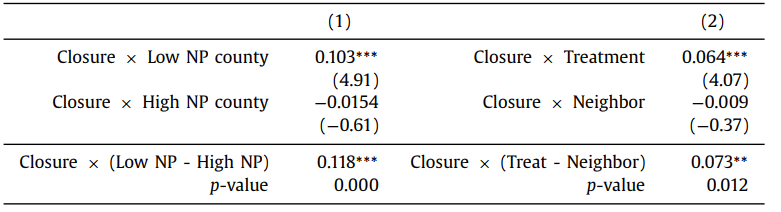

地方报纸关闭和市政债券成本上升有可能均受地区经济恶化影响,为了排除上述担忧,文章进行了县层面的横截面分析。首先,如果报纸关闭和市政债券成本上升均是由经济恶化所驱动的,那么无论该县报纸数量多少,报纸关闭都会对市政债券成本产生显著影响。相反,如果市政债券成本上升是由于报纸关闭导致的,那么如前文所述,这种现象只会在报纸数量少的县中发生。为了验证上述推论,文章按照报纸数量是否超过3个将样本分为报纸数量多的县(High NP county)和报纸数量少的县(Low NP county),实证结果如表2第(1)列所示。Closure×Low NP county的系数显著为正,而Closure×High NP county的系数不显著,表明报纸关闭只会在报纸数量少的县中发挥作用,证实了市政债券成本上升是由于报纸关闭导致的。

其次,由于地区经济不断恶化会影响两个邻县经济状况,进而两个邻县的市政债券成本都会受到影响;然而报纸关闭则不会对邻县的债券成本产生影响。因此,文章给每个报纸关闭县都匹配了一个邻近且人口相似的非报纸关闭县进行分析。实证结果如表2第(2)列所示。Closure×Treatment的系数显著为正,而Closure×Neighbor的系数不显著,表明报纸关闭只会提高本县的市政债券的成本,证实了市政债券成本上升是由于报纸关闭导致的。

表2 县层面的横截面分析

3.工具变量

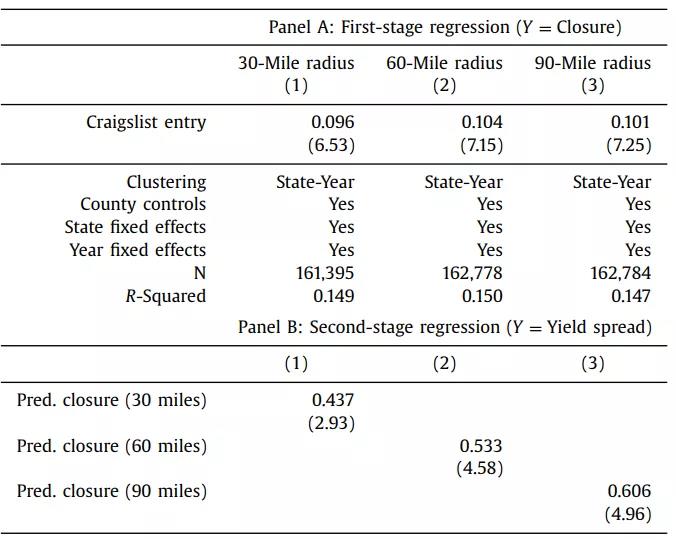

报纸关闭和市政债券成本上升也可能是由其他一些不可观测因素共同导致的,即存在遗漏变量问题,文章采用Craigslist的进入作为工具变量来缓解上述担忧。Craigslist是一个网上大型免费分类广告网站,所以Craigslist的进入会对依靠广告收入的报纸行业产生巨大冲击,提高了其被关闭的可能性,但并不会影响市政债券的成本。具体而言,文章将Craigslist进入点30英里以内的县赋值为1,其余县赋值为0。考虑到Craigslist的进入可能与地区经济发展等因素相关,而且Craigslist的进入的县报纸行业都很发达,文章删除了Craigslist进入县的样本,实证结果如表3所示。表3 panel A中Craigslist entry的系数显著为正,表明Craigslist的进入会提高报纸被关闭的概率;panel B中Pred. closure的系数依旧显著为正,证实了本文的实证结果是稳健的。

表3 工具变量分析

4.州层面的横截面分析

由于美国大多数州不对本州内发行的市政债券征税,但对州外发行的市政债券征税;同时投资者投资本地政府发行的市政债券会具有更多的信息优势。因此投资者会倾向于投资于本地政府发行的市政债券,从而导致了美国债券市场被分为50个细分市场。基于此,文章研究了各州的不同特征如何与地方报纸关闭事件相互作用,从而对市政债券成本产生影响。

首先,文章分析了在不同公共治理能力下,报纸关闭对市政债券成本的影响。从理论上讲,在公共治理能力强的地区会对地方政府有更多的监督,从而报纸关闭对市政债券成本的影响会更弱。为了验证上述分析,参考已有研究,文章利用政治中心到经济中心的距离度量公共治理能力,并进行实证分析。具体而言,经济中心距政治中心越近,公共治理能力越强。实证结果发现,尽管报纸关闭能够提高所有州的市政债券成本,但是在公共治理能力弱的州中效应更为显著,证实了上述理论分析。

其次,文章分析了报纸关闭后互联网新闻能否替代报纸的功能。如果互联网新闻能够替代报纸的功能,那么在互联网新闻发达的州,报纸关闭对市政债券的影响会更弱。文章利用互联网用户数来衡量互联网新闻的消费数量并进行实证分析。实证结果显示,尽管相对于互联网新闻消费数量少的州而言,在互联网新闻消费数量多的州中,报纸关闭对市政债券的影响更大,但是这种差异并不显著,表明互联网新闻并不能替代报纸的功能。

5.机制分析

违约风险和流动性是影响市政债券成本的重要因素,因此文章从违约风险和流动性角度分析报纸关闭提升市政债券成本的具体作用渠道。首先,文章分析报纸关闭是否通过违约风险影响市政债券成本。如果违约风险机制存在,那么没有违约风险的市政债券则不会受到报纸关闭的影响。在市政债券中,被保险债券、一般义务债券和高评级债券的违约风险较低,文章据此将样本分为高违约风险和低违约风险两组进行实证分析。实证结果显示,报纸关闭后高违约风险的债券成本显著上升,而低违约风险债券成本则无显著变化,证实了上述机制是存在的。此外,文章还从政府效率角度进一步分析了违约风险机制,实证结果发现报纸关闭后,政府效率显著下降。

其次,文章分析报纸关闭是否通过流动性影响市政债券成本。从理论上讲,当地方报纸被关闭时,关于当地政府及其公共项目的公开信息就会减少。因此,地方报纸关闭会加剧信息摩擦,导致市场流动性下降,进而提高市政债券的收益率差。文章利用债券的价格波动来度量流动性并进行实证分析,结果显示在报纸关闭后,市政债券的流动性显著下降,证实了流动性机制是存在的。

研究结论

文章利用美国市政债券市场,分析了地方报纸关闭的冲击对市政债券成本的影响。研究发现,当地方报纸被关闭后,市政债券的收益率差显著上升。机制研究发现,违约风险增加和信息摩擦加剧是市政债券成本上升可能的作用机制。文章的研究结果表明,报纸对地方政府起着重要的监督作用,同时也对资本市场的健康发展至关重要。尽管互联网新闻正在从根本上改变公众新闻消费模式,我们无法期望这些被关闭的报纸回归到市场中,但是互联网新闻可以增加当地相关的新闻的报道,以缓解地方报纸关闭对公共财政的负面影响。

Abstract:

We examine how local newspaper closures affect public finance outcomes for local governments. Following a newspaper closure, municipal borrowing costs increase by 5–11 basis points, costing the municipality an additional $650,000 per issue. This effect is causal and not driven by underlying economic conditions. The loss of government monitoring resulting from a closure is associated with higher government wages and deficits and increased likelihoods of costly advance refundings and negotiated sales. Overall, our results indicate that local newspapers hold their governments accountable, keeping municipal borrowing costs low and ultimately saving local taxpayers money.